なぜNVIDIAの社債発行は問題にならず、SpaceXの社債発行は暴落を招いたのか

- 核心見解:SpaceXがIPO後に少なくとも200億ドルの債券ファイナンスを推進する計画で、市場はこれをNVIDIAと比較。これにより、宇宙関連の市場語りとAI関連の市場語りが、キャッシュフロー検証の段階において根本的に異なることが浮き彫りとなり、市場がSpaceXの巨額な設備投資圧力を再評価している。

- 主要要素:

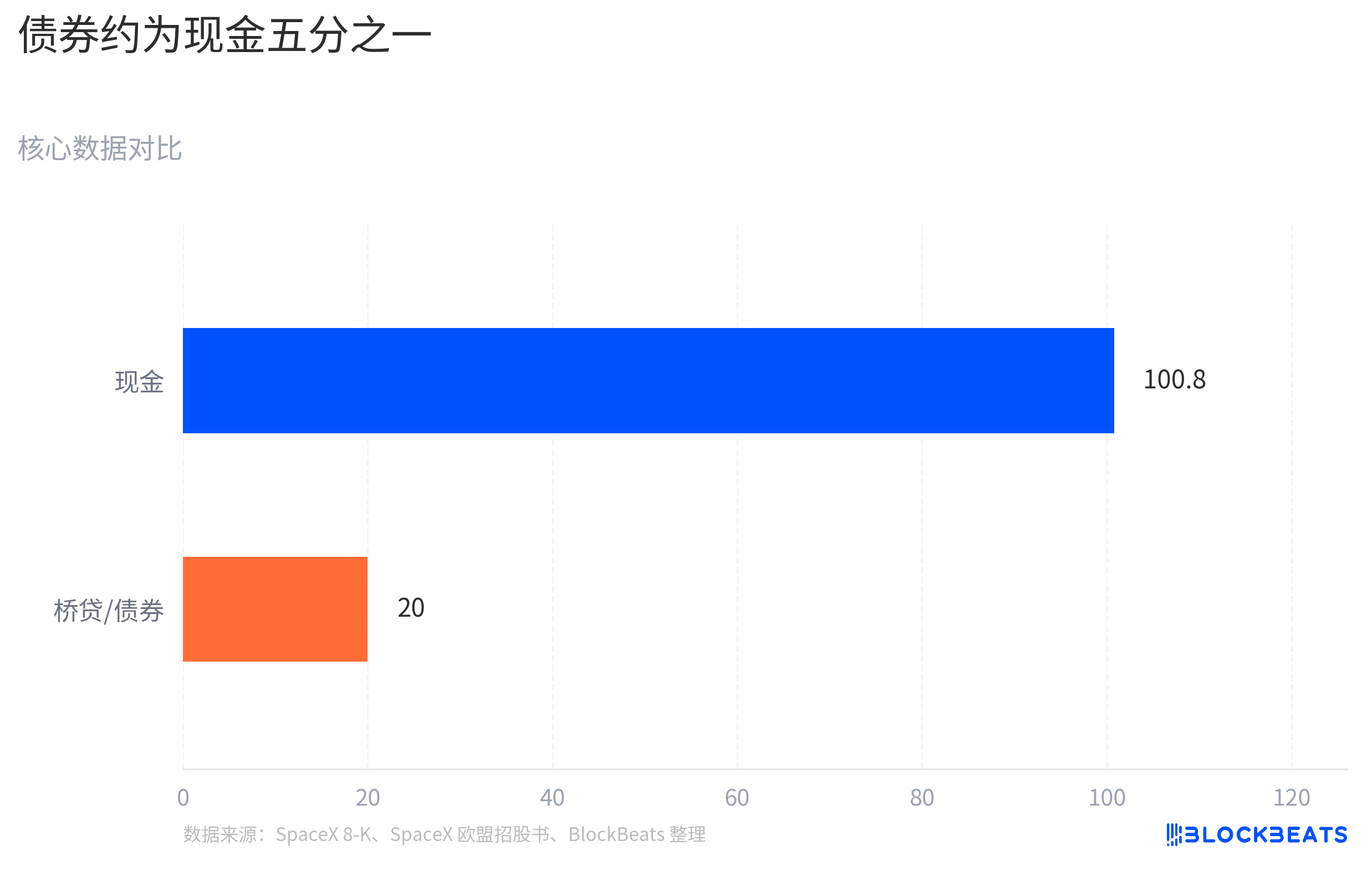

- SpaceXはIPO後、少なくとも200億ドルの債券発行を計画。これは3月に期限が到来する200億ドルの無担保ブリッジローンの返済に充てられる。帳簿上の現金は約1008億ドル。

- SPCXの株価は6月23日に約154.6ドルまで下落し、初日終値を下回った。債券発行のニュースが、市場がそのキャッシュフロー圧力を再評価するきっかけとなった。

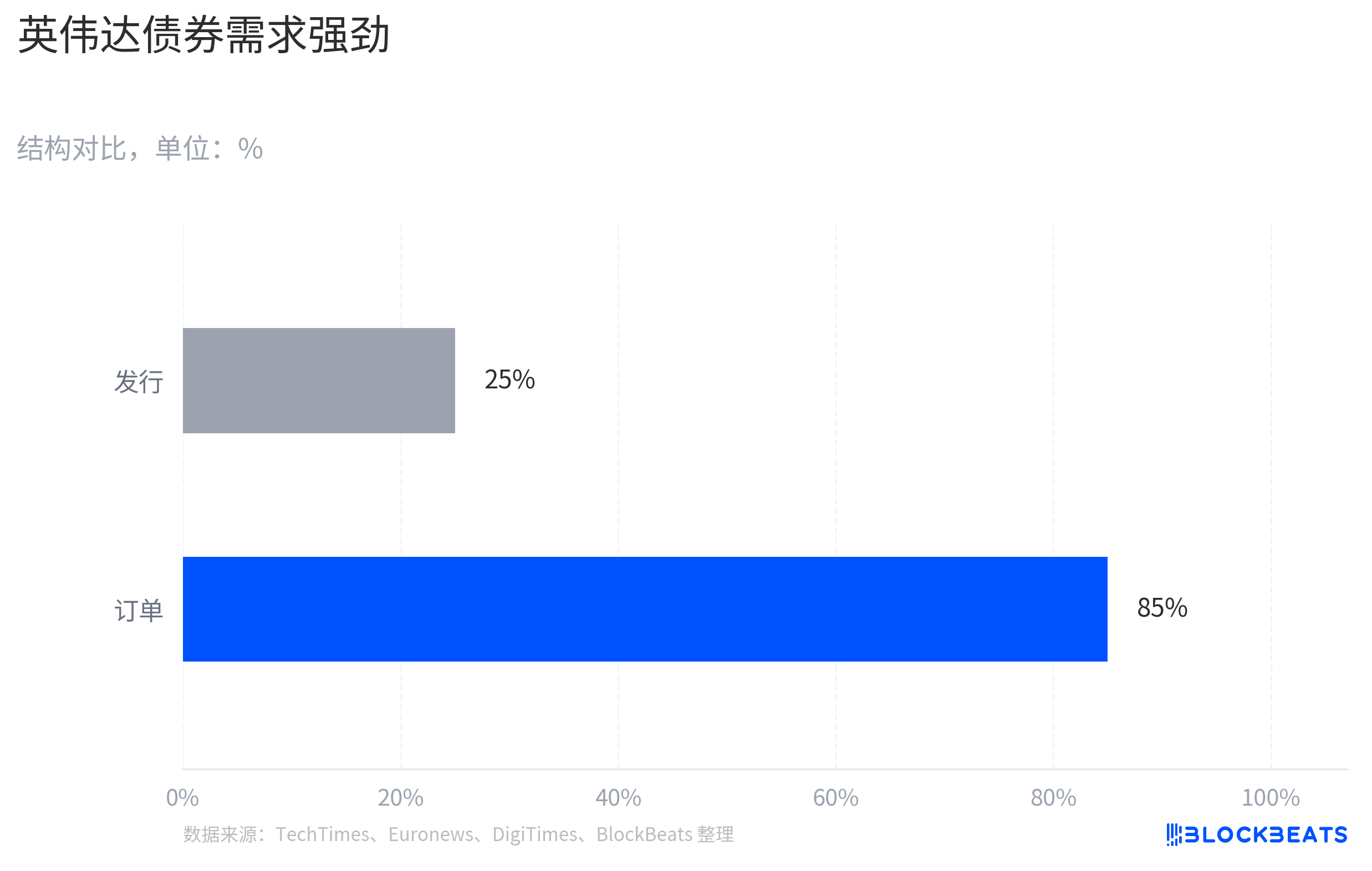

- NVIDIAは同時期に250億ドルの債券を発行し、850億ドルの需要があった。市場はこれを圧力要因ではなく、長期資本の確保と見なした。これは、NVIDIAのAIに関する市場語りが収益と利益の検証段階に入っていることを反映している。

- SpaceXのStarlinkはキャッシュフローの原動力となっているものの、Starship、衛星ネットワーク、AIインフラといった長期的なビジョンは、依然として高額な投資段階にあり、完全に商業化されていない。

- 債券投資家は株式投資家よりも、キャッシュフロー、設備投資、債務返済のペースに注目する。大規模な債券ファイナンスは、市場に対し「将来性に関する市場語り」から「資金消費ペース」の分析へと視点を切り替えさせる。

- SpaceXの市場における回復余地は、Starlinkの利益拡大がより重い設備投資をカバーできるかどうか、そしてStarshipなどのプロジェクトの商業化実現のスピードにかかっている。

TL;DR

- SpaceXはIPO後、少なくとも200億ドルの債券調達を進め、以前のブリッジローン返済に充てる。同社の現金は潤沢だが、市場は将来の設備投資負担を再計算し始めている。

- 同時期にエヌビディアが実施した債券発行は強い需要を得ており、対照的な参照点を提供している。AI関連の市場はすでに収益と利益の実証段階に入っている一方、SpaceXの宇宙関連市場はさらなる段階的な証明が必要である。

- 関連銘柄:SPCX、エヌビディア、AMD、TSMC、AIデータセンター、衛星・宇宙商業化関連銘柄。

6月22日前後、SpaceXはIPO後、少なくとも200億ドルの債券調達を進め、以前のブリッジローン返済に充てることを発表。その後、SpaceX関連銘柄SPCXは流通市場で下落圧力を受け、6月23日の取引時間中には約154.60ドルと、初日の終値を下回ったものの、IPO価格の135ドルは上回った。

この価格変動を単一の債券イベントに単純に帰属させるべきではないが、資金調達のニュースは確かに引き金の一つとなった。これにより、株式公開されたばかりの宇宙関連市場は直ちにキャッシュフローの問題に直面することになった。市場は、SpaceXの長期プロジェクトにどれだけの資金が必要で、どの事業がそれを賄うのかを再計算し始めたのだ。

エヌビディアが最も重要な比較対象となる。6月15日、エヌビディアは250億ドルの高格付け社債を発行。注文需要は一時約850億ドルに達し、発行規模も当初計画の約200億ドルから引き上げられた。両社とも大型テーマで資金調達を行ったが、市場の反応は全く異なった。エヌビディアの債券発行後は長期資本の確保として捉えられやすい一方、SpaceXの債券発行は直ちに設備投資負担のストレステストとして見なされた。

その違いは債券発行そのものではなく、市場のキャッシュフローに対する信頼度にある。エヌビディアではAI需要がすでに収益と利益の実証段階に入っており、債務はむしろ既に実現した成長曲線を増幅させる手段のように見える。SpaceXは別の問いに答える必要がある。Starlinkの収益は、Starship、衛星ネットワーク、AIインフラ、そしてより長期的な宇宙ビジョンを支えられるのか、と。

SpaceXの資金調達により市場が設備投資を再計算

債券発行自体は問題ではない。信用力の高い企業にとって、短期のブリッジローンを長期債に置き換えることは、しばしば単なる資本構成の管理である。SpaceXによる少なくとも200億ドルのこの債券調達も、主に以前のブリッジローンの返済に充てられると報じられており、単純に弱材料と解釈すべきではない。

SpaceXが債券市場に依存して延命しているわけでもない。資料によれば、6月19日時点で同社の現金及び現金同等物は約1,008億ドル。IPO後の簿価現金は1,000億ドル規模に達しており、少なくとも資金構成が悪いわけではないことを示している。

しかし、現金が多いからといって、市場が将来の資金使途のペースを再計算しないわけではない。より重要なのはブリッジローンの構造である。SpaceXは3月時点で200億ドルの無担保ブリッジローンを有しており、2027年9月2日満期で、延長オプションも付帯している。その後の少なくとも200億ドルの債券調達は、主にこのブリッジローンの借り換えまたは返済として説明されている。

債券は市場がSpaceXを見る方法を変える。株式投資家は、Starship、火星輸送、宇宙インフラに対して前払いができる。なぜなら彼らは長期的な上昇余地を買っているからだ。一方、債権投資家はキャッシュフロー、設備投資、債務返済のペースをより重視する。SpaceXが上場して間もなく大規模な債券調達を進めれば、市場は自然と「マスクは宇宙のストーリーをどこまで大きく語れるか」から「これらのプロジェクトが実現するまでに、あといくら使うのか」という問題に焦点を移す。

SpaceXにはすでに収益を生む事業がある。市場が問うのは、この事業が同社が同時に推進する複数の長期プロジェクトをカバーできるかどうかだ。Starlinkは現在最も明確なキャッシュフローエンジンであり、衛星インターネットのユーザーと収益の成長は、多くの純粋なコンセプトの宇宙企業とは一線を画している。

しかし、SpaceXの評価額はStarlinkだけに基づいているわけではない。Starshipの高頻度再利用、グローバル衛星ネットワークの拡大、火星輸送、そしてAIインフラに関連する可能性のある新しいテーマにも基づいている。これらのテーマはどれも壮大であり、どれも多額の資金を必要とする。Starshipは継続的なテスト、改良、打ち上げ能力の構築を必要とする。衛星ネットワークは補完衛星とアップデートを必要とする。AIインフラがさらにSpaceXの資本ストーリーに組み込まれれば、投資家はこの投資部分がいつ収益を生むのかを評価する必要がある。

つまり、債券はSpaceX株下落の唯一の理由ではないが、明確な引き金となった。それは市場に、宇宙テーマが公開市場に入った後は、ビジョンが十分に大きいことを証明するだけでなく、自己資金調達能力が十分に強いことも証明する必要があることを思い出させた。

AIテーマと宇宙テーマは異なる実証段階にある

同時期のエヌビディアの債券発行は、市場に明確な参照点を与えた。6月15日、エヌビディアは250億ドルの高格付け社債を発行。注文需要は一時約850億ドルに達した。市場はこの債務をまず圧力として捉えるのではなく、強力な企業による長期資本の確保として捉える傾向が強かった。

違いは、債券の背後にあるキャッシュフローの段階にある。エヌビディアのAI需要はすでにデータセンター収益、顧客注文、利益率を通じて決算に反映されており、投資家が議論するのはこの成長曲線がいつまで続くかである。同社にとって、債券発行は既に実現した成長曲線に資金的な柔軟性を追加するようなものだ。

SpaceXの状況は異なる。同社にもStarlinkというキャッシュフローエンジンがあり、IPO後の潤沢な現金もある。しかし、会社の評価額には、まだ完全には商業化されていない多くの資本集約的なプロジェクトが含まれている。市場がSpaceXの債券発行を見るとき、問うのは「借りられるかどうか」ではなく、「将来のプロジェクトの資金消費がキャッシュフローの実現よりも速くなるのではないか」である。

これは宇宙商業化が価値を失ったことを意味するわけでも、市場がSpaceXを否定したことを意味するわけでもない。より正確に言えば、AIテーマはエヌビディアにとって既に目に見える収益であるのに対し、宇宙テーマはSpaceXにとってまだより多くの段階的な証明を必要とするということだ。Starshipの価値は、より高頻度で低コストかつ安定した再利用能力が証明されて初めて実現する。火星輸送や宇宙インフラはさらに遠い。AIインフラが新たな成長分野となるとしても、実際の顧客、実際の収益、説明可能な資本収益率が必要となる。

これこそが、ディープテック投資において最も見落とされがちな違いである。企業が強力な技術、ブランド、創業者を同時に持つことはできるが、キャッシュフローの実証が資本投入より遅い限り、債務は市場から圧力源として見なされる。

「火星に資金を燃やす」という表現は広まりやすいが、不完全である。SpaceXには商業化の道筋がある。ただ、複数の将来プロジェクトが資本の継続的な投入を必要としているだけだ。エヌビディアの対照的な反応がこの点をより明確に浮き彫りにしている。市場が報奨するのはビジョンのレッテルではなく、ストーリーが収益、利益、フリーキャッシュフローに変わるスピードである。

キャッシュフローのカバー速度が回復余地を決定する

SpaceXの回復余地は、市場がStarlinkの利益拡大により、より重い設備投資曲線をカバーできると見るかどうかにかかっている。Starshipが依然として高投資段階にあり、衛星ネットワークが継続的な更新を必要とし、AIインフラに明確な支払い経路が存在しない限り、投資家は繰り返し資金消費を計算することになる。

債券の価格設定が最初のシグナルを送る。最終的な発行スプレッド、クーポン、注文需要が、信用市場が比較的低コストで長期資金を提供する用意があることを示せば、投資家はSpaceXがより長い期間をかけて宇宙インフラストーリーを実現することを受け入れていることになる。調達コストが高止まりしたり、市場がより大きなリスクプレミアムを要求したりすれば、株式評価額は引き続き圧力を受けるだろう。

より重要なのは事業面である。Starshipが高頻度再利用と打ち上げコストにおいてより強力な実証を示せば、Starlink、深宇宙輸送、さらには宇宙インフラのビジネスモデルは再評価される。逆に、その後の開示でStarlinkの成長が他のプロジェクトの拡大をカバーできないことが示されれば、債務は市場に対して、SpaceXは依然として大規模資本投資を必要とするビジョン段階にあることを警告し続けるだろう。

これこそが、現在のSpaceXの評価における中心的な矛盾である。同社は1,000億ドル規模の現金とStarlinkのようなキャッシュフローエンジンを保有しているが、公開市場は現金残高だけに価格を付けたりはしない。Starlinkの利益、Starshipの再利用の進捗、そして設備投資の限界がすべてより明確になって初めて、債務は圧力要因から成長のためのツールへと変わる可能性がある。