机构が100倍の利益を稼ぐ中、智譜株価は天井に達したのか?

- 核心的な見解:智譜(02513.HK)は中国のAI銘柄第1号として、政府・企業向けローカルデプロイメント事業、GLM-5.2モデルによる海外技術コミュニティでの評価獲得、そして極めて低い浮動株比率(上場当初は4%未満)により、IPO後に株価が24.6倍に急上昇しました。しかし、間近に迫ったロックアップ解除(7月8日)と高バリュエーション(PSR(株価売上高倍率)が1280倍超)が主要なリスクを構成します。

- 重要な要素:

- 智譜はIPO後、6月22日の時間中高値までに株価が24.6倍上昇。一部の初期投資家(中科创星など)は100倍超のリターンを実現し、従業員持株制度プラットフォームにおける一人当たりの簿価は数億~数十億香港ドルに達しています。

- 中核となる収入源は政府・企業向けローカルデプロイメント事業で、2025年の売上高は5.34億元(総収入の73.7%)。政府投資による調達需要の恩恵を受けていますが、会社全体としては依然として赤字です。

- GLM-5.2モデルは、英語圏の開発者コミュニティにおいてVercel CEOなどの幹部から高評価を得ており、GPT/Claudeの代替となり得るオープンソースモデルと見なされ、世界的な資本による智譜へのバリュエーション再評価を引き起こしています。

- 浮動株比率は極めて低く、IPOでの発行は株式資本のわずか9.65%。ロックアップ銘柄(基盤投資家)がその約7割を確保したため、上場初期に取引可能な株式は総株式資本の4%未満となり、株価の変動幅が極めて大きくなっています。

- 7月8日のロックアップ解除により、約2568万株(株式資本の5.76%)が市場に解放され、取引可能な株式数は2.5倍に拡大。需給バランスが変化し、株価に圧力がかかる可能性があります。

原文著者:加六

最近の市場の注目は、中国AI第一株である智譜(02513.HK)に集まっている。

今年1月に智譜を100万元で購入した場合、6月22日の取引時間中の最高値で約2500万元に達し、終値でも2000万元以上となっていた。これは近年、香港市場において時価総額100億ドル規模のIPOから1兆香港ドル規模に急成長した最も速い企業の一つでもある。

この株式を巡り、市場では主に三つの疑問が繰り返し問われている。誰がこの波で利益を得たのか?なぜこれほどまでに上昇したのか?そして次は誰が買い支えるのか?

本稿はこれらの疑問に答えるためのものである。

香港株式市場、近年最速の億万長者ラッシュ

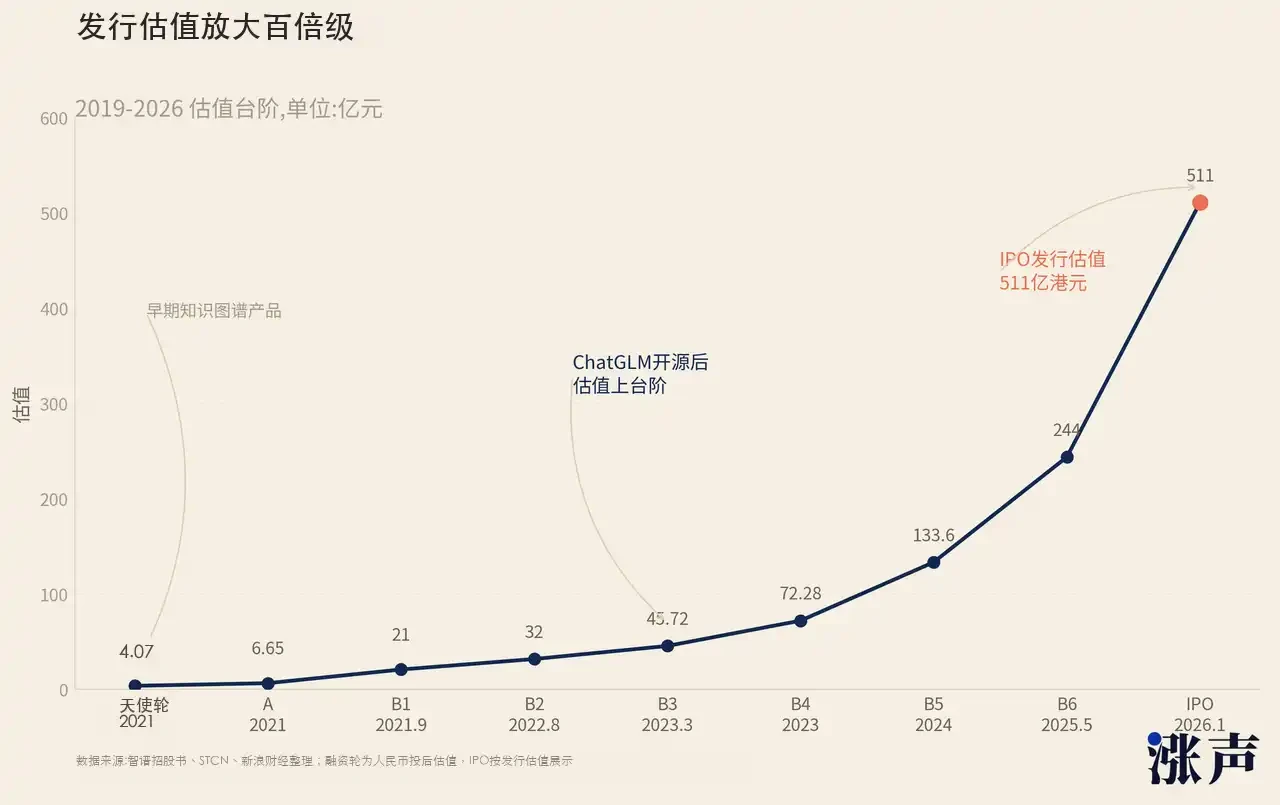

エンジェルラウンドからIPOにかけて、智譜の評価額は約130倍に拡大した。IPOから6月22日の取引時間中の最高値まで、智譜の株価はさらに24.6倍上昇した。

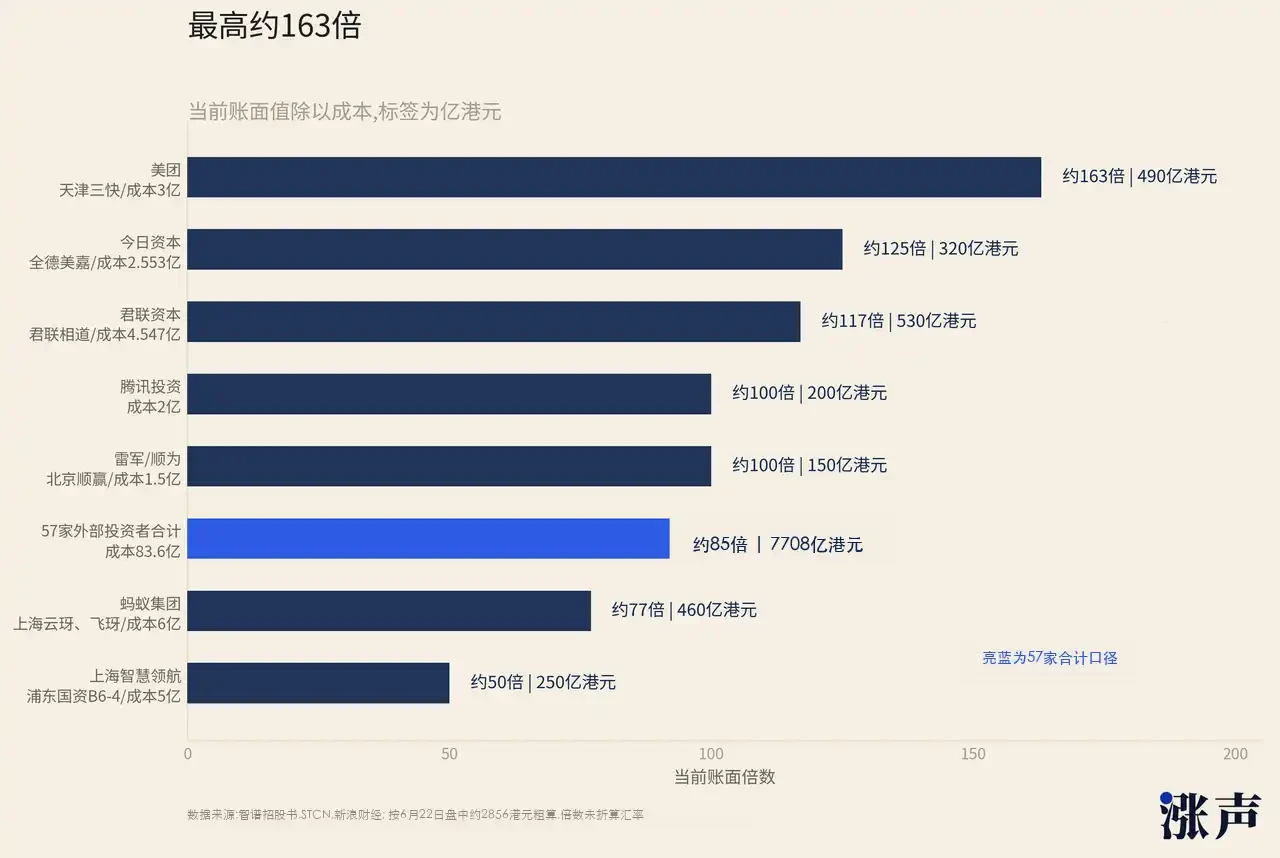

57社の外部投資家が合計83.6億元を投入し、6月22日の取引時間中の最高値時点での帳簿上の合計額は約7708億香港ドルに達した。総合リターンは約85倍となる。中国のプライマリーマーケットの歴史において、単一プロジェクトで全投資家の平均リターンが85倍に達した事例は、片手で数えるほどしかない。

目論見書の定義では、智譜の資金調達は「3ラウンド14回」に分類される。最も早い段階で参入した資金のリターンは特に驚異的だ。

中科創星(China Science & Innovation Star Fund)は最も極端なリターン倍率を記録した。目論見書によると、エンジェルラウンドで約2037万元を投資し、投資後の評価額は約4.07億元だった。当時、智譜は清華大学KEG研究室からスピンアウトした知識グラフチームであり、大規模言語モデルという概念すら存在していなかった。2000万元強が数百億香港ドルに変貌したのは、中国のAIプライマリーマーケット史上、単一投資のリターン倍率として最も極端な事例の一つである。

Aラウンド、Bラウンドの投資家も同様だ。6月22日の取引時間中の最高値と時価総額で大まかに計算すると、Aラウンドで参入した資金はすでに数百倍、Bラウンドでも100倍近いリターンとなっている。

後続の機関投資家の数字もはなはだ異常だ。徐新氏の今日資本(Capital Today)は2023年11月に2.553億元を投資し、1135万株を取得した。6月22日の取引時間中の最高値で大まかに計算すると、帳簿上の価値は約300億香港ドルを超え、リターンは100倍を超える。今日資本の運用規模は約30億米ドルであり、智譜1件の帳簿上の価値が同社の全ファンド規模を上回ったことになる。徐新氏は過去にNetEase、JD.com、BOSS直聘(BOSS Zhipin)に投資してきたが、絶対額で見れば、智譜が彼女のキャリアの中で最も利益を生んだ投資である可能性が高い。

美団(Meituan)の例も分かりやすい。既存の資料によれば、美団は当時約3億元を投資し、現在の帳簿上のリターンは150倍を超えている。つまり、事業投資1件の含み益が、美団自身の時価総額の5%以上に相当することになる。

雷軍氏の順為資本(Shunwei Capital)は、北京順贏を通じて1.5億元を投資した。6月22日の取引時間中の最高値で大まかに計算すると、帳簿上の価値は約148億香港ドル、リターンは約90倍となる。順為資本の運用規模は500億元近くに上り、智譜1件でその約4分の1を占めることになる。

君聯資本(Legend Capital)が稼いだ絶対額は最も大きい。同社は6回にわたって追投資し、合計4.547億元を投入した。6月22日の取引時間中の最高値で大まかに計算すると、帳簿上の価値は約533億香港ドル、リターンは約107倍となる。君聯資本の運用総額は900億元を超え、智譜1件の帳簿価値はその運用総額の約半分に迫る。iFLYTEK、CATL、WuXi AppTecなどに投資してきた老舗プライベートエクイティファンドが、最終的に智譜で歴史的なレベルの単一プロジェクトリターンを手にしたのである。

市場化された機関投資家以外にも、智譜には国有資本の株主が高密度で存在する。北京、天津、上海、杭州、珠海、成都、大興――全国各地の国有資本が名を連ねている。中関村サイエンスパーク(Zhongguancun Science City)、珠海華発(Zhuhai Huafa)、海河富新優達基金、人工智能基金、杭州城投、大興産業基金など、名だたる地方政府系投資プラットフォームが含まれる。また、社保基金中関村自主創新投資基金も参加している。

これらの資金の投入は、単なる財務投資にとどまらない。投資が行われると、その都市や省の行政システムでの調達を促進する効果がある。ある地方政府系資本が智譜に投資すれば、その地方政府が大規模言語モデルのサプライヤーを選定する際、智譜はそれだけで一つの優位性を得ることになる。これは中国のテクノロジー産業に顕著に見られる特徴だ。最も資金力のある買い手は政府であり、テクノロジープロジェクトが政府の投資と支援を得られれば、成功は半ば確実なものとなる。中際旭創(Zhongji Innolight)や長鑫存儲(CXMT)はこのモデルの先例であり、創業者が海外から技術を持ち帰り、政府が資金を出して工場を建設し受注を提供することで、企業は急速に規模を拡大した。

従業員もこの億万長者ラッシュの大きな勝者である。智譜は従業員の持株比率が高く、二つの従業員持株プラットフォームが合計で会社の約15%の株式を保有している。智登プラットフォームの25名の従業員は、IPO時点で1人当たりの株式時価総額がすでに1億香港ドルを超えていた。6月22日の取引時間中の最高値で計算すると、1人当たり数十億香港ドルに達している。もう一つのプラットフォームである慧惠里では、創業者の持分を除いた後、400名以上の従業員が6月22日の最高値で大まかに計算すると、1人当たり1億元規模となっている。

この資産形成の密度は、中国のテクノロジー企業の上場史において最も顕著な部類に入る。

2021年にKuaishouが上場した際も、大量の「ペーパー億万長者」を生み出したが、Kuaishouの上場時の時価総額はより大きく、従業員ベースも大きかったため、富はより均等に分散された。智譜は900人未満の会社であり、コアとなるストックオプションは極めて少数の初期従業員に集中しており、IPO後に取引時間中の最高値で24.6倍の上昇が加わったことで、一人ひとりに配分される帳簿上の数字は極めて誇張されたものとなった。

智譜はなぜこれほど急騰したのか?ナラティブの輝きの背後にある資本ゲーム

これは極めて稀な集団的な資産形成である。初期のベンチャーキャピタル、地方国有資本、インターネット大手、競合他社、創業チーム、主要従業員が、すべて同じプロジェクトにおいて公開市場で再評価されたのである。では、なぜここまでの水準にまで上昇したのか?

市場が最初に目にしたのは、確かに収益を生み出せる事業が存在したことである。

智譜の最も堅固な収入源は、C向けチャット製品や開発者コミュニティではなく、オンプレミス展開である。簡単に言えば、GLM大規模言語モデル一式を顧客自身のサーバーと内部ネットワークにインストールし、データが外部に出ないようにするものである。主な購買層は政府機関、国有銀行、エネルギーグループ、スマートシティプロジェクトである。2025年通年では、オンプレミス展開による収入は5.34億元で、前年比100%以上の成長を遂げ、総収入の73.7%を占め、粗利率は48.8%であった。まだ赤字を計上している大規模言語モデル企業にとって、この事業は少なくとも単なる「絵空事」ではないことを証明している。

オンプレミス展開の価格帯はおおむね数段階に分かれる。区政府や中小企業向けの軽量版は年間数十万元程度。市政府や一般国有企業向けの標準汎用版は、3年間パッケージで100~200万元程度。省庁、トップクラスの銀行、スマートシティ、気象、エネルギーグループ向けのフラッグシップ版は、年間数百万円に達し、これに保守・アップグレード費用が加わる。単一プロジェクトとしては天文学的な価格ではないが、中国には数十の省級行政区、数百の地級市、数千の区県が存在し、さらに金融、エネルギー、交通といった垂直分野も存在する。

政府・企業向けAI予算が持続的に存在する限り、智譜の収入の天井はそれほど低くはならないだろう。

株主構成も、このビジネスを後押ししている。中関村サイエンスパーク、珠海華発、杭州城投、成都高新技術産業開発区、浦東国有資本といった名前が株主リストに名を連ねているのは、単に株式投資による利益を狙っているからだけではない。彼らが投資を行うと、多くの場合、地域のモデルプロジェクト、行政システムでの調達、産業パークとの連携を促進する。中国のテクノロジー産業では、常に同様のパターンが見られてきた。政府が資金、ユースケース、受注を提供し、企業はプロジェクトを獲得して急速に規模を拡大する。過去には半導体、メモリ、新エネルギー車が同様の道を歩んできた。智譜は、このロジックを大規模言語モデルに適用したに過ぎない。

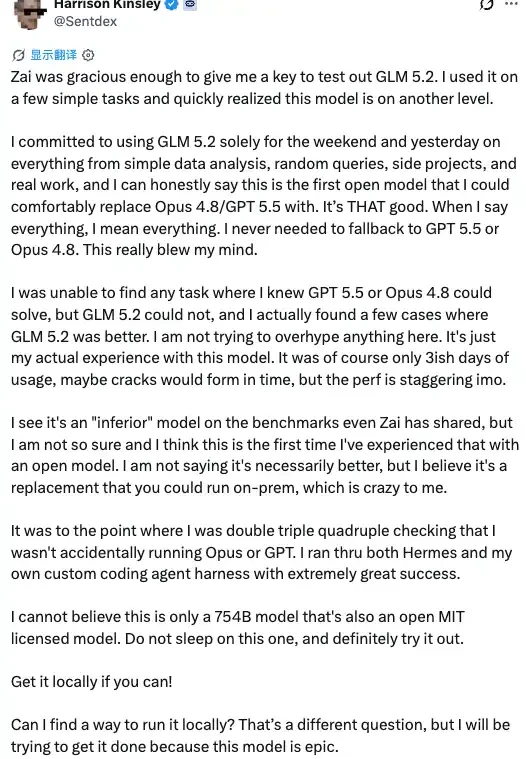

しかし、政府・企業向け展開だけでは、智譜は今日のような上昇を遂げることはなかった。第二の感情の高まりを実際に引き起こしたのは、GLM-5.2が英語圏のテクノロジーコミュニティで再発見されたことである。

6月中旬、Z.aiはGLM-5.2を発表した。コーディングとエージェント機能に重点を置き、100万トークンのコンテキストをサポートし、MITライセンスでオープンソース化され、API価格は据え置かれた。中国のインターネット上で即座に大きな話題になったわけではない。中国国内の大規模言語モデルの話題は、DeepSeek、通義(Tongyi)、混元(Hunyuan)などに分散されることが多いからだ。しかし、英語圏の開発者コミュニティの反応は非常に迅速だった。

VercelのCEOであるGuillermo Rauch氏はX(旧Twitter)で、GLM-5.2のコーディング能力に「本当に感銘を受け、ほとんど衝撃を受けた」と述べた。Matt Velloso氏のような元Meta、Google DeepMind、Microsoftの幹部も、これを日常的に使用可能な水準に達した最初のオープンソースモデルと称賛した。また、自身の日常業務をGLM-5.2に切り替えた開発者の中には、多くのタスクでGPTやClaudeに戻す必要がなくなったと報告する者もいた。

この種の情報拡散は智譜にとって重要である。中国語圏の投資家が智譜を見るとき、彼らは清華大学系、国有資本、政府・企業向け展開、香港市場におけるAI銘柄の希少性を目にする。一方、英語圏のテクノロジーコミュニティがGLM-5.2を見るとき、彼らは別の問いを立てる。それはClaudeやGPTの一部を代替できるのか?オンプレミス展開は可能か?オープンソースか?コストは十分に低いか?

海外の開発者、AIインフラ企業、英語圏の投資家が皆、この枠組みで智譜を議論し始めたとき、智譜はもはや単なる中国国内の政府・企業向けAIストーリーではなくなり、グローバルなモデル層資産の再評価ロジックによって牽引される対象へと変貌した。

市場が買っているのは、もはや2025年の5億億元超のオンプレミス展開収入だけではない。ある可能性である。オープンソースモデルが本当にクローズドソースモデルに迫ることができるのか、中国のモデル企業が推論コストを劇的に引き下げることができるのか、OpenAI、Anthropic、SpaceXといった未上場のテクノロジー大手がモデル層やハードテクノロジー資産の評価アンカーを引き続き押し上げるならば、智譜は上場済みで公開市場で直接購入できる数少ないモデル企業として、自然とプレミアムを得ることになる。

もちろん、ここには大きな疑問が存在する。開発者の声が最終的にAPI収入、オンプレミス展開契約、高粗利益のキャッシュフローに変換できるかどうかは、まだ完全には証明されていない。しかし、株価上昇局面では、市場はしばしばまず可能性を取引し、その後で損益計算書を追及するものだ。GLM-5.2は智譜に新たなナラティブの入り口を与え、海外資金に買い理由を提供した。

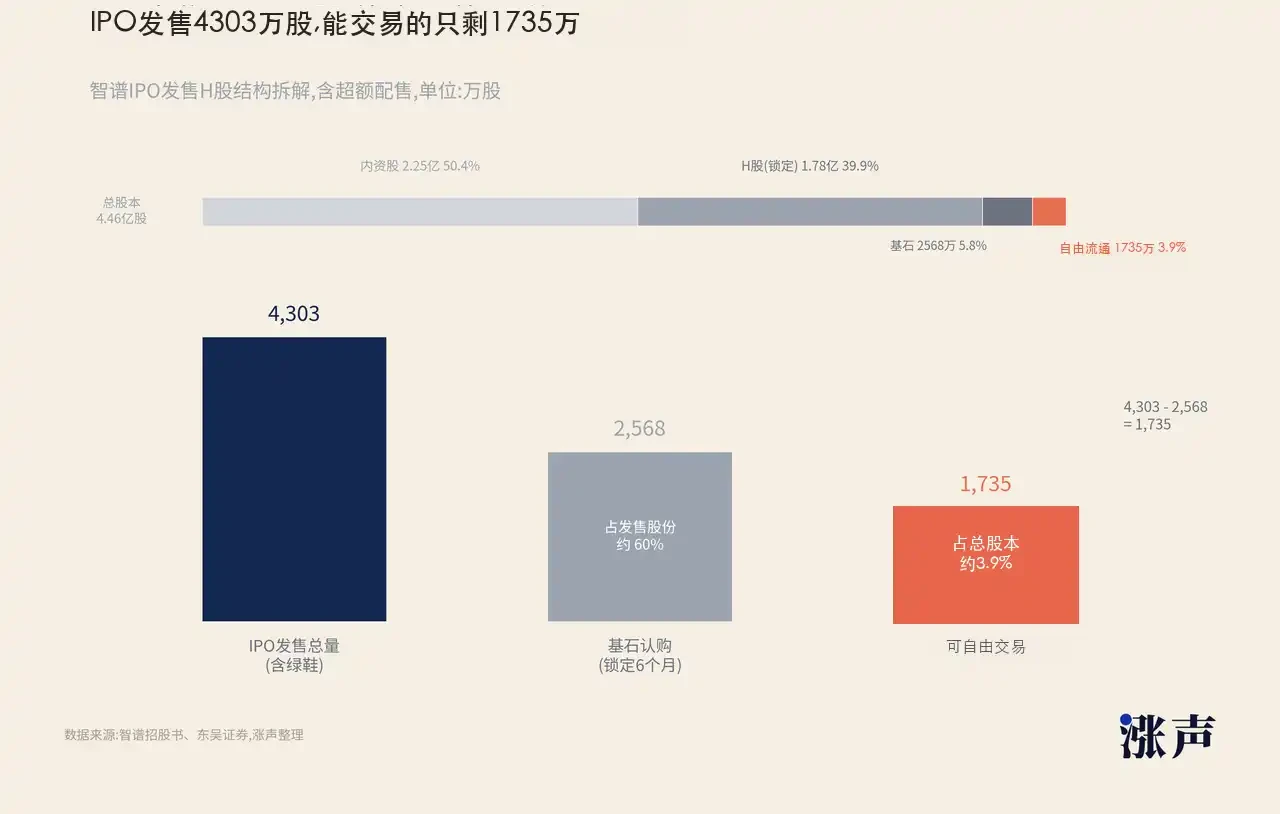

そして、より直接的かつ重要な理由がもう一つある。それは、流通している株式数が極めて少ないことである。

東呉証券(Soochow Securities)のリサーチレポートに記載されたIPO時の株式数を目にした多くの人は、智譜の流通株式数が2.2131億株で、総株式数の約49.6%を占めると考え、それほど低くはないと感じるかもしれない。しかし、ここで区別すべきは、「流通株式」と「自由浮動株」は同一ではないということだ。智譜は中国本土で登記され香港に上場している株式会社であり、リサーチレポートにおける流通株式は、上場済みのH株の定義に近い。しかし、これらのH株のかなりの部分は上場初期段階でもロックアップされており、すぐに市場で取引できるわけではない。株価の弾力性を真に決定するのは、毎日市場で自由に売買できる株式数である。

IPOの構成を見ると、智譜は世界的に約3741.95万株のH株を公募し、オーバーアロットメントオプションを行使した後の総発行規模は約4303万株で