行き当たりばったりの信念:ビットコインETFの資金フローに、本当の金はいくらあるのか

- 核心的見解:ビットコインETFへの週次の資金流入は、主にヘッジファンドによる先物・現金裁定取引(キャリー取引)によって推進されており、純粋な信念に基づく買い注文ではありません。この裁定取引は現在解消されつつあり、そのメカニズムを理解することは、現在の資金流出データを読み解く上で極めて重要です。

- 重要な要素:

- 先物・現金裁定取引は、ETFを買いながら同時にCME先物を空売りして価格リスクをヘッジするもので、データ上は強気の投資家と区別がつきにくく、週次の資金フロー変動の中心的な原動力となっています。

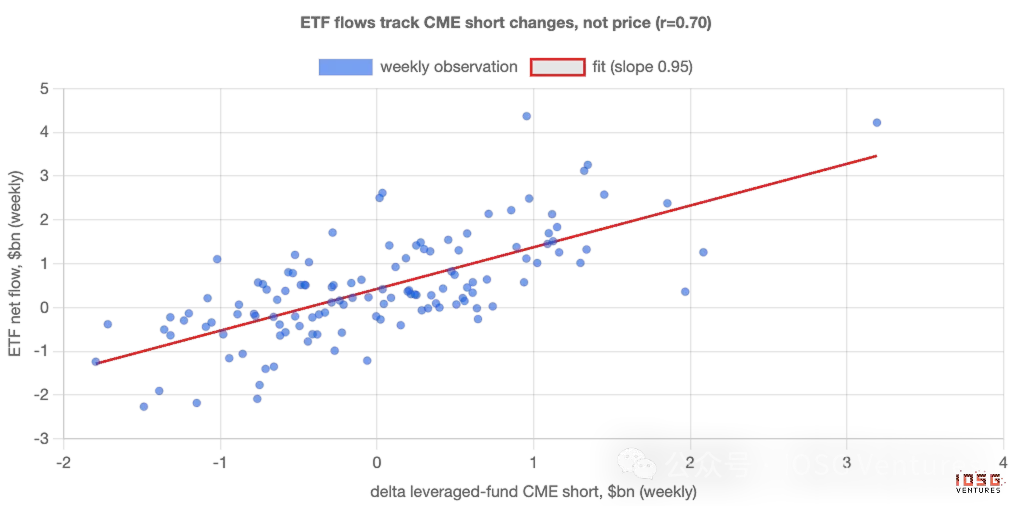

- 週次のETF資金フローの変化は、レバレッジドファンドによる新規のCME先物空玉ポジションと高い相関(相関係数0.70)を示しますが、ビットコイン価格の騰落とはほとんど相関しません(統計的に有意ではありません)。

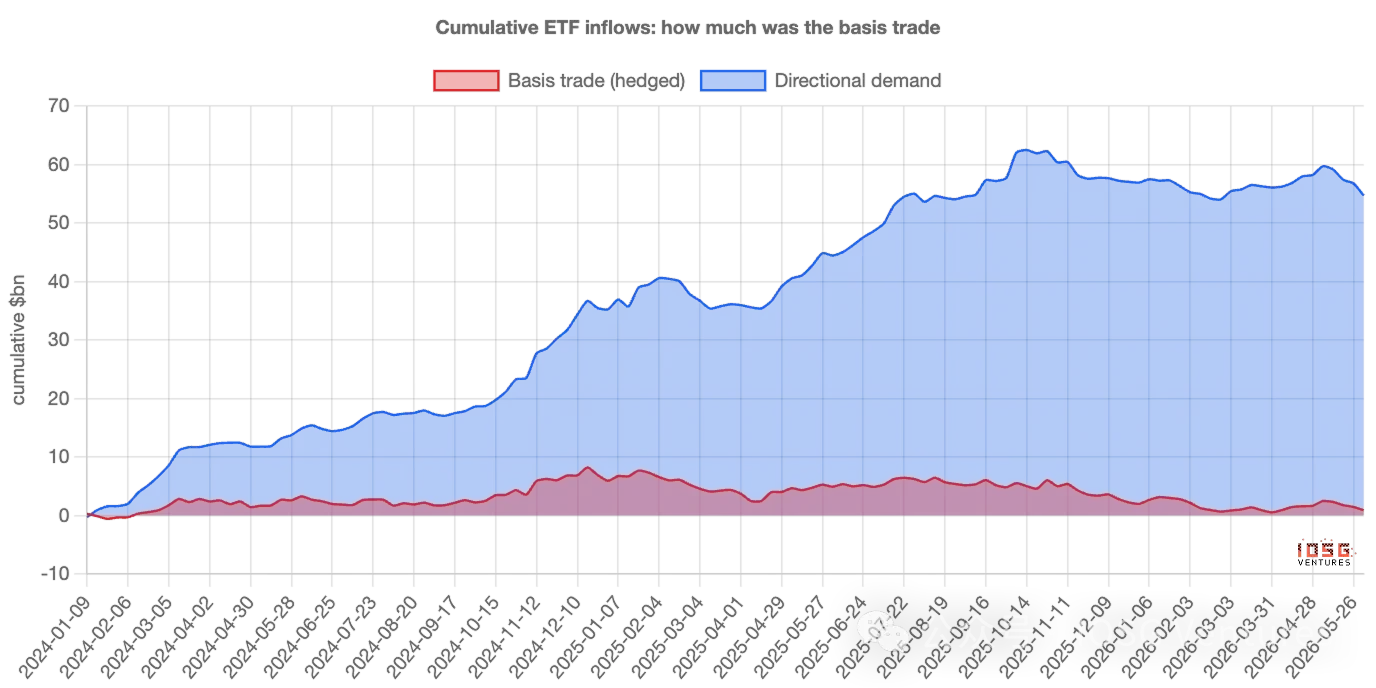

- 累計約550億ドルのETF流入のうち、裁定取引は約10億ドルに過ぎません。方向性のある買い注文(週約4億ドル)が資金ストックの大部分を占めています。

- レバレッジドファンドの空玉ポジションは、2024年末の約140億ドルのピークから、着実に減少し現在は約45億ドルとなっており、この裁定取引が継続的に解消されていることを示しています。

- ベーシス(先物と現物の価格差)が圧縮されて収益性がなくなると、ETFへの資金流入と先物の空売りは同時に消失します。このような流出を市場の信頼崩壊と誤解すべきではありません。

- 監視すべき2つの主要指標は、米国債利回りに対するベーシスの水準、およびCMEの週次報告書におけるレバレッジドファンドのネット空玉ポジションです。

原文作者:Darko,IOSG

ETFへの資金流入は、機関投資家による大口のビットコインに対する信頼の“温度計”として見なされることがよくあります。しかし、週単位で見ると、それは別のものを測定していることがわかります。それは、繰り返しスイッチが入れられる、隠れた金利取引です。この記事では、それを識別する方法、この取引の規模、そしてなぜそれが静かに姿を消しつつあるのかを明確に説明します。

TL;DR

- 週単位で見ると、ETFへの資金流入は主に隠れた裁定取引によって促進されており、信念によるものではありません。キャッシュ・アンド・キャリー裁定取引(cash-and-carry)のトレーダーは、ETFを購入すると同時にCMEで先物を空売りし、価格リスクをヘッジしますが、データ上は純粋な強気派と区別できません。毎週の資金流入変動の約半分は、ヘッジファンドによる新規の先物空売りポジションで説明でき、両者の相関は0.70にも達します。

- その週のビットコインの騰落率では、資金流入をほとんど説明できません。価格リターンを使ってETFの資金流入を予測しようとしても、結果は統計的にゼロと変わりません。毎週の資金は価格パフォーマンスを追いかけているのではなく、ヘッジされた金利取引と連動して動いています。

- 裁定取引が支配するのは週次の“変動”であり、決して“ストック”の大部分ではありません。ETFへの累計流入額約550億ドルのうち、裁定取引の現在の純額は約10億ドルに過ぎません。残りは安定した方向性のある買い注文であり、毎週約4億ドル、2年間複利で積み重なって、ほぼ全体の「山」を形成しています。

- 正しい言い方をするなら、ETFの資金流入は、信念の「水準」ではなく、その「変動性」を過大評価しているということです。毎週の増減の大部分は「レンタルされた」ものです。裁定取引の資本は行ったり来たりします。一方で、実際に蓄積された資産の大半は「自己所有」のものです。

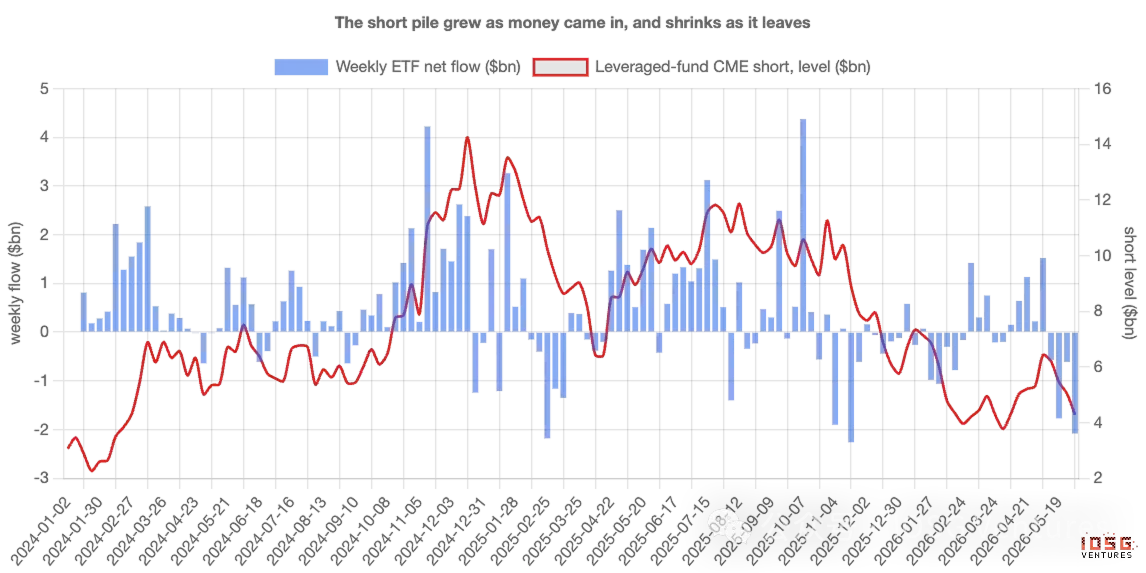

- この取引は離脱しつつあり、それは2年間続いています。レバレッジドファンドの空売りポジションは、上場時には約30億ドルでしたが、2024年末には約140億ドルまで積み上がり、その後、着実に約45億ドルまで減少しました。ベーシス(価格差)が収益の出ない水準まで縮小すれば、資金流入と空売りポジションは同時に縮小します。その結果生じる資金流出を、市場がビットコインに下した判決と誤解してはいけません。

1. 誰もが注目する数字

毎週、ビットコインETFにどれだけの資金が流入または流出したかが発表され、この数字はしばしば判決のように扱われます。多額の流入は機関投資家の参入を意味し、流出は信頼の揺らぎを意味します。資金フローデータは、いつの間にか市場が信念を測る主要な指標となっています。

問題は、ETFを購入する人が皆、ビットコインに賭けているわけではないということです。最大の買い手の中には、価格の方向性を全く気にしない者もいます。彼らを考慮に入れると、毎週の資金フローの数字は、誰かの信念よりもむしろ彼らの活動を測定していることになります。その理由を理解するには、まず全く異なるタイプの買い手を知る必要があります。

価格を気にしない買い手

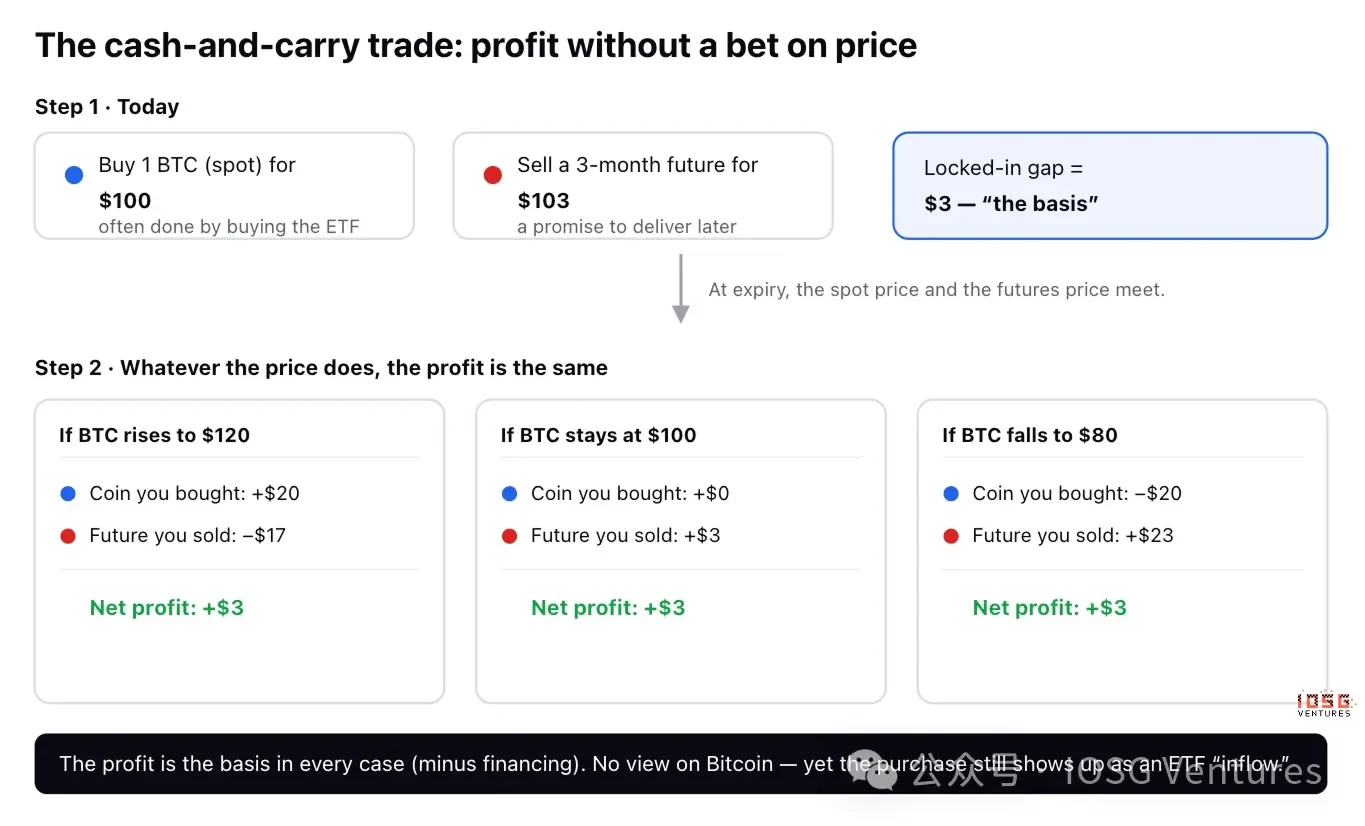

古典的で退屈な取引の一つに、キャッシュ・アンド・キャリー裁定取引(cash-and-carry)があります。ビットコインの「先物」とは、将来の特定の日に合意された価格でビットコインを売買する契約に過ぎませんが、大抵の場合、先物価格は現在の現物価格よりも高くなります。例えば、現在ビットコインが100ドルだとしても、3ヶ月後に満期を迎える契約は103ドルで取引されているかもしれません。

トレーダーは価格に対して何の見解も持たずに、この3ドルの差額を獲得できます。

- 購入する:今日、1ビットコインを100ドルで購入します(多くの場合、ETFを購入することで実現します)。

- 売却する:先物を103ドルで売却し、3ヶ月後に受け渡すことを約束します。

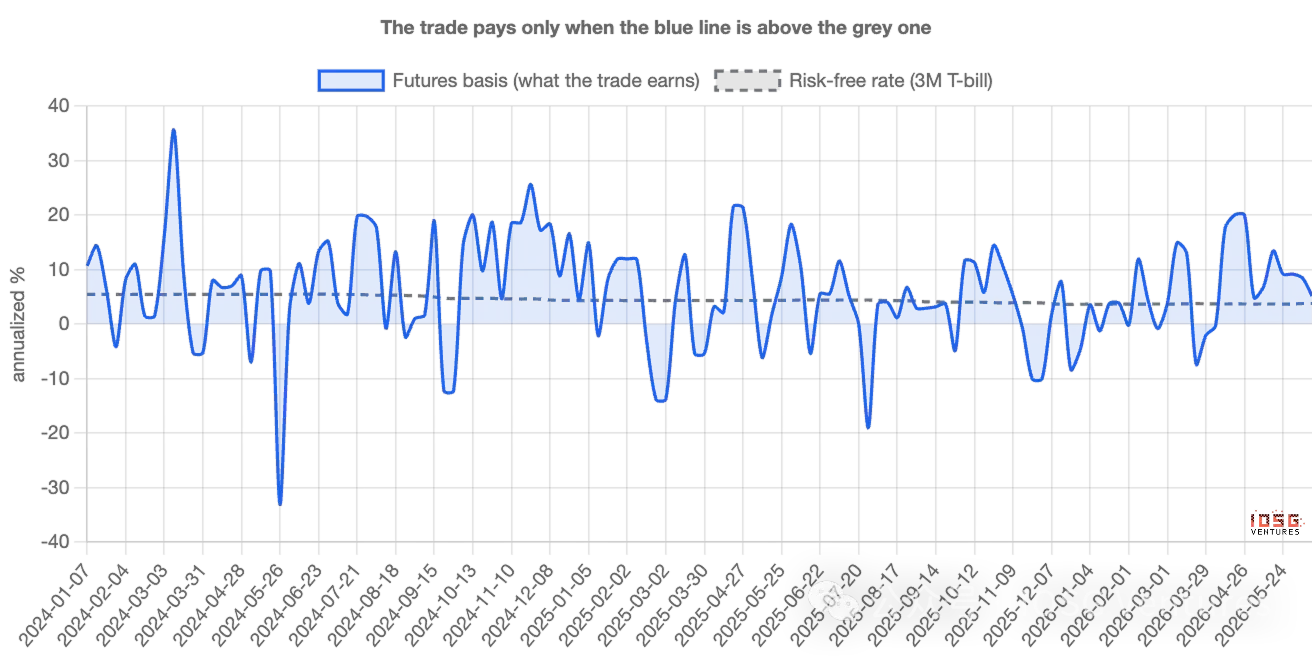

満期時に何が起こるか見てみましょう。ビットコインが120ドルに急騰した場合、トレーダーは現物で20ドルの利益を得ますが、先物では17ドルの損失となります。差し引き3ドルの利益です。80ドルに暴落した場合、現物で20ドルの損失、先物で23ドルの利益、やはり差し引き3ドルの利益です。価格が全く変わらなくても、やはり3ドルの利益です。どのような状況でも、利益は同じです。方向性はヘッジされており、トレーダーはこれを「デルタ・ニュートラル」と呼びます。この3ドルの差額を年率換算したものがベーシス(basis)です。本質的には、トレーダーがこの取引に資金を留めておくことで得られる金利です。これが米国債(T-bill)でリスクなく得られる利回りよりも高い限り、この取引を行う価値があります。

これがなぜヘッドラインの数字を歪めるのか

ここが重要です。取引の第一の要素——1ビットコインを購入する——は、非常に一般的にETFを購入することで実行されます。その結果、ビットコインについて何の見解も持たず、デルタ・ニュートラルなトレーダーによる取引が、データ上はETFへの資金流入として現れ、表面上は本物の信奉者と全く区別がつきません。

大量のキャッシュ・アンド・キャリー裁定取引が仕掛けられると、資金流入は力強く見え、「機関投資家が積み増している」というストーリーが自然に成立します。しかし、これらの資金はヘッジされており、取引が利益を生まなくなればすぐに反転するものです。言い換えれば、資金フローの数字は信念だけでなく、裁定取引のトレーディングデスクの活動の活発さを測定しているのです。問題は、この二つをどのように分離するか、そしてそれぞれが実際にどれほどの規模なのか、ということです。

両者を区別する方法

キャッシュ・アンド・キャリー裁定取引のトレーダーは、第二の足跡を残します。彼らは1ドル相当のビットコインを購入するごとに、CME(規制された米国の取引所で、機関投資家がビットコイン先物を取引する)で1ドル相当の先物を空売りします。本物の信奉者は最初の足跡だけを残しますが、裁定取引を行う者は両方の足跡を残します。

そして、この第二の足跡は公開されています。米国のデリバティブ規制当局は毎週、様々なタイプのトレーダーによるCMEでのロング・ショートポジションの規模を報告しています。その中で、レバレッジドファンド(leveraged funds)と呼ばれるカテゴリー——基本的にはヘッジファンド——こそが、キャッシュ・アンド・キャリー裁定取引の担い手の集まる場所です。これにより、週ごとに、ETFへの流入額と、これらのファンドが新たに建てた空売りポジションを並べて比較することができます。もしETFへの「需要」が本当に信念によるものであれば、両者に強い関連性は見られないはずです。しかし、その需要のかなりの部分が隠れた取引によるものであれば、両者は連動して動くはずです。

2. データが示すもの:週単位で見ると、資金フローは価格ではなく先物に連動する

両者は密接に連動しています。ETFが上場して以来の各週で、新規の先物空売りが多い週ほど、ETFへの資金流入も多くなっています。ほぼ一対一の関係です。毎週の資金フローの変動の約半分は、このたった一つの要因、つまりファンドがどれだけ新たに空売りをしたか、で説明できます。相関係数は0.70で、これは偶然ではなく、明らかに関連する二つのものの間に見られる強さです。

信奉者にとって最も警鐘を鳴らすべき点は、価格自体はほとんど何も説明できないということです。その週のビットコインのリターンがETFの資金流入を予測できるかどうかを検証すると、その答えは統計的にゼロと区別がつきません。毎週の資金はパフォーマンスを追いかけているのではなく、ヘッジされた金利取引と完全に同期して動いているのです。

したがって、週次のシグナルとして、ETFへの「需要」は主に裁定取引です。資金フローの数字は信念を測るには不適切な温度計です。なぜなら、その増減は、誰かがビットコインに対する見方を変えた結果ではなく、ベーシス取引がオン・オフを繰り返した結果だからです。

しかし、資金の中でこの取引が占める割合は一体どれくらいなのか?

ここで、「全ては偽物だ」という単純で乱暴な論調は成り立たなくなり、本当のストーリーがより興味深いものになります。ベーシス取引が支配するのは週次の変動であり、決して資金の大部分ではありません。

毎週の流入を、先物空売りで説明できる部分(ヘッジされたもの)とそれ以外の部分(方向性のあるもの)に分解し、上場以来累積してみます。ETFへの累計流入額約 550億ドルのうち、ベーシス取引の現在の純額は約10億ドルに過ぎません。残りは全て、安定した方向性のある買い注文です。この買い注文は毎週約4億ドル、ベーシスや価格に関係なく、週を追うごとに積み重なり、2年間の複利効果で、ほぼ山全体を形成しているのです。

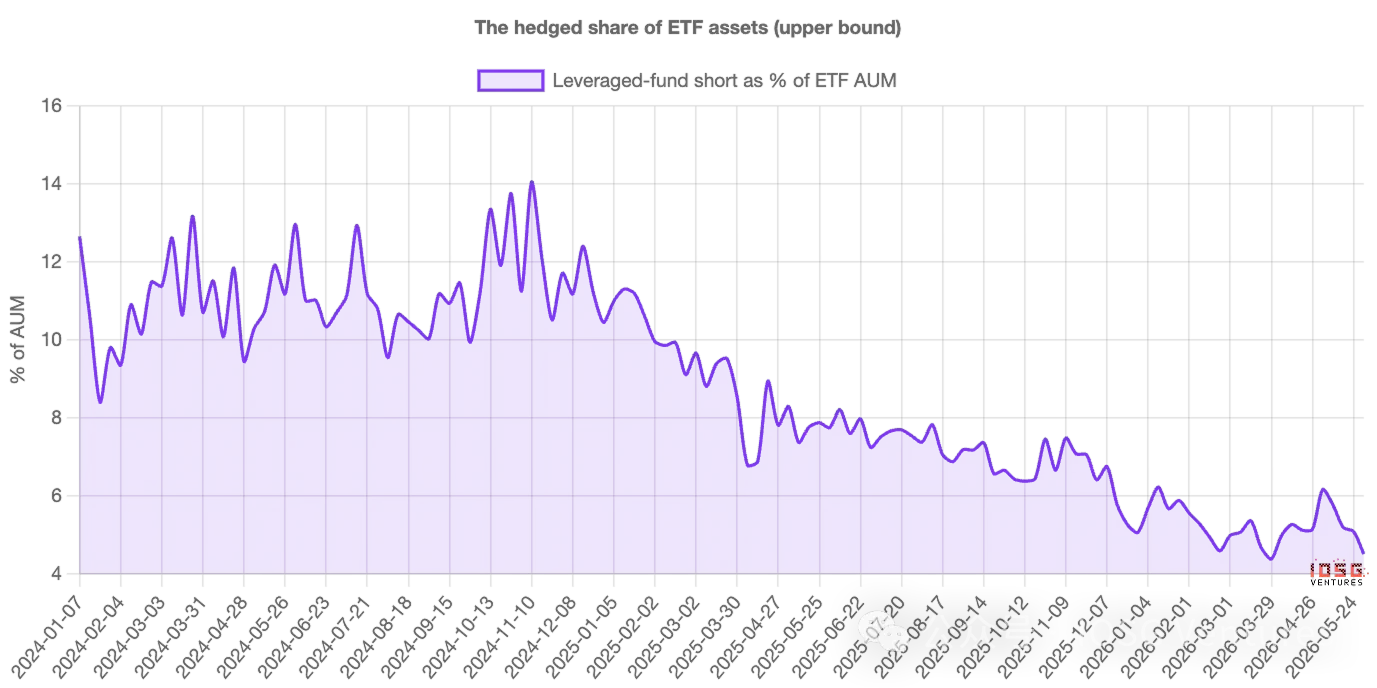

資金フローではなく資産の割合で見ても、同じような構図です。ヘッジされた部分は 2024年には一時ETF資産の14%近くに達しましたが、現在は約4~5%です。ピーク時には無視できない少数派でしたが、今ではごく一部に過ぎません。

すると、より正確な言い方はこうなります:ETFの資金フローは、信念の水準ではなく、その変動性を過大評価している。毎週の上がり下がりの大部分は「レンタルされた」ものです。裁定取引の資本は来ては去っていきます。しかし、実際に蓄積された資産の大半は「自己所有」のものです。この取引は資金フローデータの中でかき回されていますが、残高の大部分を占めたことは一度もありません。

そして、この取引は離脱しつつある

ヘッジされた部分は常に規模が小さかったわけではなく、それは2年間縮小し続けています。レバレッジドファンドの空売りポジションは、上場時の約30億ドルから、2024年末には約140億ドルまで積み上がり、その後、着実に約45億ドルまで減少しました。この裁定取引は、最近だけでなく、この期間全体を通じてずっと手仕舞いされていたのです。

これは現在の状況を解釈する上で重要です。6月に入ると、ヘッジポジションはほぼ半減しました。ファンドの空売りポジションは約64億ドルから43億ドルに縮小し、同時にETFからは毎日3億~5億ドルの資金が流出しました。表面的な数字だけ見れば、これはパニック的な投げに見えます。しかし、先物データと組み合わせて見ると、これは単に、もう利益の出ない金利取引の日常的な整理に過ぎません。同じ流出額でも、全く異なる二つのストーリーが存在するのです。

ベーシスが縮小すると、需要も消えていく

最も明確な証拠は、この取引がもう利益を生まなくなった時に何が起こるかを見ることです。あの3ドルの価格差が、トレーダーがリスクなく得られる水準にまで縮小すると、この取引を行う価値はなくなります。もし毎週の需要のかなりの部分が本当にこの取引であるならば、価格差が縮小したまさにその時に、毎週の需要は弱まるはずです。そして、実際にそうなります。各系列からトレンドを取り除き、価格差が縮小した前後の瞬間を観察してみてください。ETFへの資金流入は通常のペースを下回り、ファンドは同時に空売りポジションを買い戻します。![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()