智谱都一万亿了,Anthropic的估值该怎么算?

TL;DR

智譜(Zhipu)の株価再評価後、市場はこれを用いてAnthropicの10兆ドル評価額を逆算しているが、両者の収入ベースと希少性プレミアムは異なる。

- BinanceのAnthropic Pre-IPO perpは、10億株の想定株式数で換算すると、現在の暗黙の時価総額は約1.7兆ドルだが、普通株の実際の清算価格と同一視することはできない。

- 関連銘柄:Anthropic、智譜、Amazon、Google、AI私募資産取引所、RWA/トークン化株式セクター。

- 国内大手AIモデル「智譜」はここ数日の資本市場における絶対的な焦点であり、調整を伴わない連続上昇の後、香港株式市場で時価総額1兆香港ドルの節目を達成したばかりである。

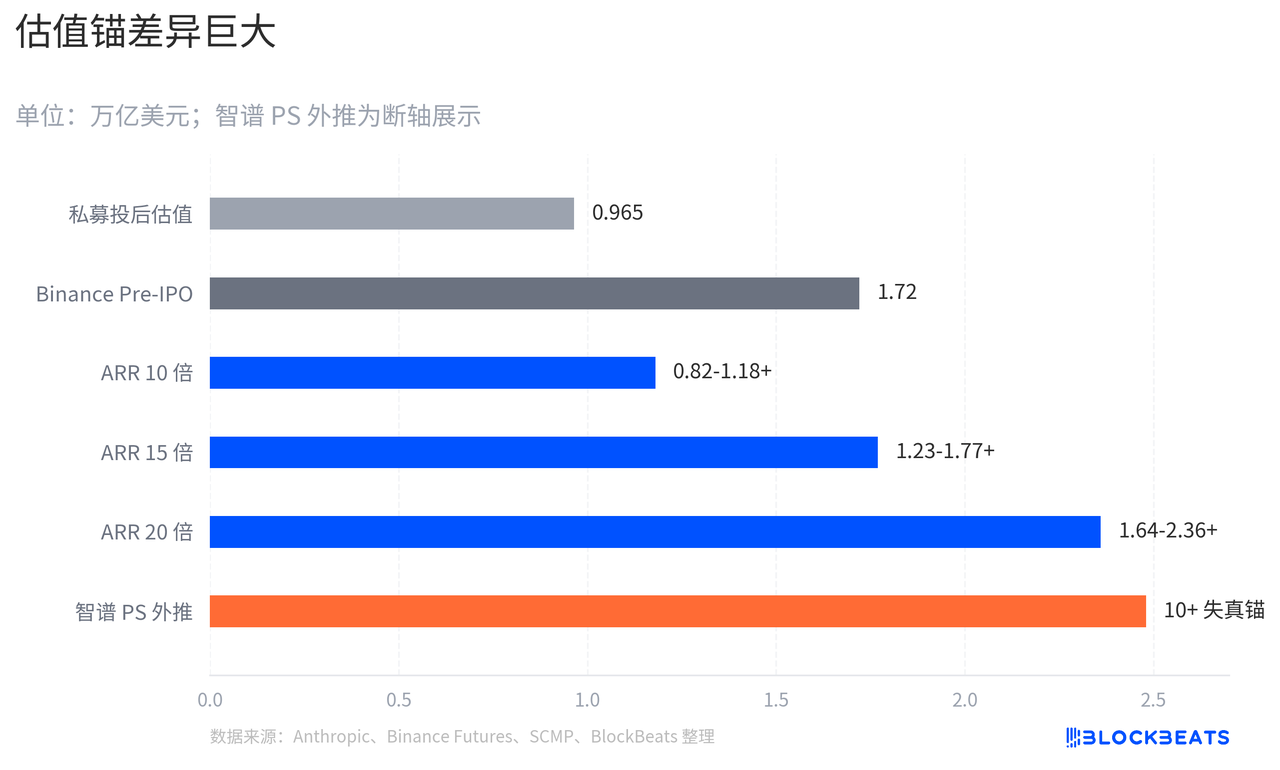

智譜の商業化の道筋は完全にAnthropicをベンチマークしており、これはCEOの張鵬氏が述べている。数ヶ月前、Anthropicは650億ドルの資金調達ラウンドを完了し、評価額は約9650億ドルとなった。

では、数ヶ月後、智譜の急騰を通じて、Anthropicの価値を算出できるのだろうか?

まずはPS倍率で計算する

SCMPの報道によると、智譜の2025年の売上高は7億2433万元で、前年比131.9%増加したが、総損失は47億2000万元、調整後純損失は31億8000万元である。同社は依然として収入ベースが低く、損失が大きい段階にある。2026年の株価と時価総額の大幅な再評価は、単に現在の損益計算書だけでなく、国産大規模言語モデルの能力進展、Claude FableやMythosといった海外モデルアクセス制限による代替の可能性、香港株式市場におけるAI関連銘柄の希少性、そして公開市場の流動性が人気資産にもたらす増幅効果をも反映している。

智譜の2025年の売上高が約1億ドル規模であると仮定すると、その時価総額は一時、数百倍のPS倍率に相当した。この倍率は従来の高成長ソフトウェア企業をはるかに上回り、ほとんどの成熟したテクノロジー株が許容できる評価枠組みを超えている。

この倍率をAnthropicに当てはめてみる。

Anthropicの年間売上高が300億ドルから470億ドルを超えるペースであると仮定すると、数百倍の売上高に対応する理論上の評価額は10兆ドル規模となり、現在のプライベート市場の資金調達で提示されている価格をはるかに上回る。

しかし、10兆ドルという数字は明らかに非現実的である。

オンチェーンPre-IPOは価格があるが、権益には断絶がある

オンチェーンのPre-IPO資産は、プラットフォームがトークン形式で取引可能な入り口を提供するものである。現在、AnthropicのPre-IPO資産で最も知名度の高い取引所はBinanceである。

Binance Futuresは6月2日、ANTHROPICUSDT契約を上場する際に、この契約が10億株を想定株式数として使用していることを開示し、この株式数は参考用であり、IPO後の実際の発行済み株式数を表すものではなく、Binanceが暗黙の評価額を保証するものでもないと明確に注意喚起した。

6月22日の最新価格によると、ANTHROPICの価格は約1718 USDTである。このプラットフォームで使用されているestimated share countは10億株であり、大まかに計算すると、オンチェーン契約価格に対応するAnthropicの暗黙の時価総額は約1.72兆ドルとなる。問題は、流動性が非常に低く、24時間の取引高はわずか100万ドルであることだ。

Anthropicの基準は収入の伸び率とコスト曲線にある

PS倍率で算出された10兆ドルや、低流動性から算出された1.72兆ドル以外に、別の方法はないだろうか?

例えば、AI企業にとって最も重要な2つの変数、すなわち収入が持続的に高い成長を維持できるかどうか、そしてコストが持続的に低下できるかどうかに着目することである。

従来のソフトウェア企業は、限界費用が低いため、収入倍率で評価されることが多い。100万番目の顧客にソフトウェアを販売しても、追加コストが線形的に増加することはない。しかし、大規模言語モデル企業は異なる。ユーザーがモデルを呼び出すたびに、背後で計算リソース、電力、チップの減価償却、クラウドリソースが消費される。これが推論コスト(モデル使用時の計算コスト)である。

もし推論コストが十分に速く下がらなければ、収入が増えれば増えるほど、資金消費も増加する可能性がある。これが、AnthropicのARR(最近の収入の年換算率)と粗利率が単なる収入よりも重要である理由である。ARRは、過去1年間の監査済み収入ではなく、直近1ヶ月または四半期の収入を年換算したもので、企業の現在の商業化速度を観察するために用いられる。

評価額は、AnthropicのARRに収入倍率を掛け、さらに粗利率とクラウドコストに基づいて割引やプレミアムを加えるというシンプルな計算式から始めることができる。

IPOの期間だけに注目すると、中核変数はAnthropicが上場時点でどれだけのARRを達成できるかである。海外の買い手側は、2026年末時点のAnthropicとOpenAIの合計ARRについて、1400億ドルから2000億ドル以上という見方が主流である。Anthropicが現在の約59%の収入シェアを維持すると仮定すると、それに対応するARRは約820億ドルから1180億ドル以上となる。ARRの10倍で評価すると、8200億ドルから1.18兆ドル以上、15倍では1.23兆ドルから1.77兆ドル以上、20倍では1.64兆ドルから2.36兆ドル以上となる。

これが現在のAnthropicにとって比較的信頼できる評価アルゴリズムである。

市場がAnthropicに1兆ドル近いプライベート評価額を付与する用意があるのは、本質的に3つの条件が同時に成立することを賭けているからである。すなわち、企業および開発者によるClaudeへの需要が継続的に成長すること、エージェントやコードアシスタントなどのユースケースが質の高い収入を生み出せること、そして推論コストの低下速度が十分に速く、粗利率が初期の低い水準からソフトウェア企業の水準に近づくことである。

3つの基準はいずれも答えではない

冒頭の質問に戻ると、智譜、Pre-IPO、ARR倍率の3つの方法はいずれも数字を算出できるが、どれも単独で答えとはならない。

智譜が示すのはセンチメントの上限である。これは、市場が希少なAI関連銘柄に対して非常に高いプレミアムを支払う用意があることを示しているが、これを直接Anthropicに当てはめると、10兆ドルという明らかに非現実的な結果を導き出す。

Binanceが示すのは取引価格である。1.72兆ドルはより現実に近いように見えるが、これは流動性の低いPre-IPO契約に対応するものであり、普通株の実際の清算価格ではない。

ARR倍率は比較的信頼できるが、それも枠組みに過ぎない。Anthropicの上場後の評価額が維持できるかどうかは、最終的にはいくつかの条件が同時に成立するかどうかにかかっている。すなわち、収入が引き続き高速成長すること、企業と開発者の需要が安定したリピート購入に変わること、エージェントやコードアシスタントが質の高い収入をもたらすこと、そして推論コストとクラウドコストが十分に速く低下することである。

これらの条件が同時に成立すれば、1兆ドルに近い、あるいはそれを超える評価額にも裏付けが生まれる。しかし、これらの条件のうち一つでも欠ければ、市場はAnthropicを再評価することになり、特定の美しい評価基準を盲信し続けることはないだろう。