四个評価基準点、一つのマスクプレミアム:SpaceX IPOの真の対立点

- 核心的見解:SpaceXのIPO価格は1株135ドル、評価額は約1.77兆ドル。中心的な議論は、SpaceXが従来のロケット会社ではなく、インフラ複合体(宇宙輸送、スターリンク接続、AI計算能力)と見なされるべきかという点にあり、ウォール街の間では評価額に大きな隔たりがある。

- 主要要素:

- SpaceXは5億5560万株を発行し、純調達額は約744億ドルを見込む。引受会社が超過割当権を行使した場合、約857億ドルとなる。ティッカーシンボルはSPCX、ナスダック市場に上場予定。

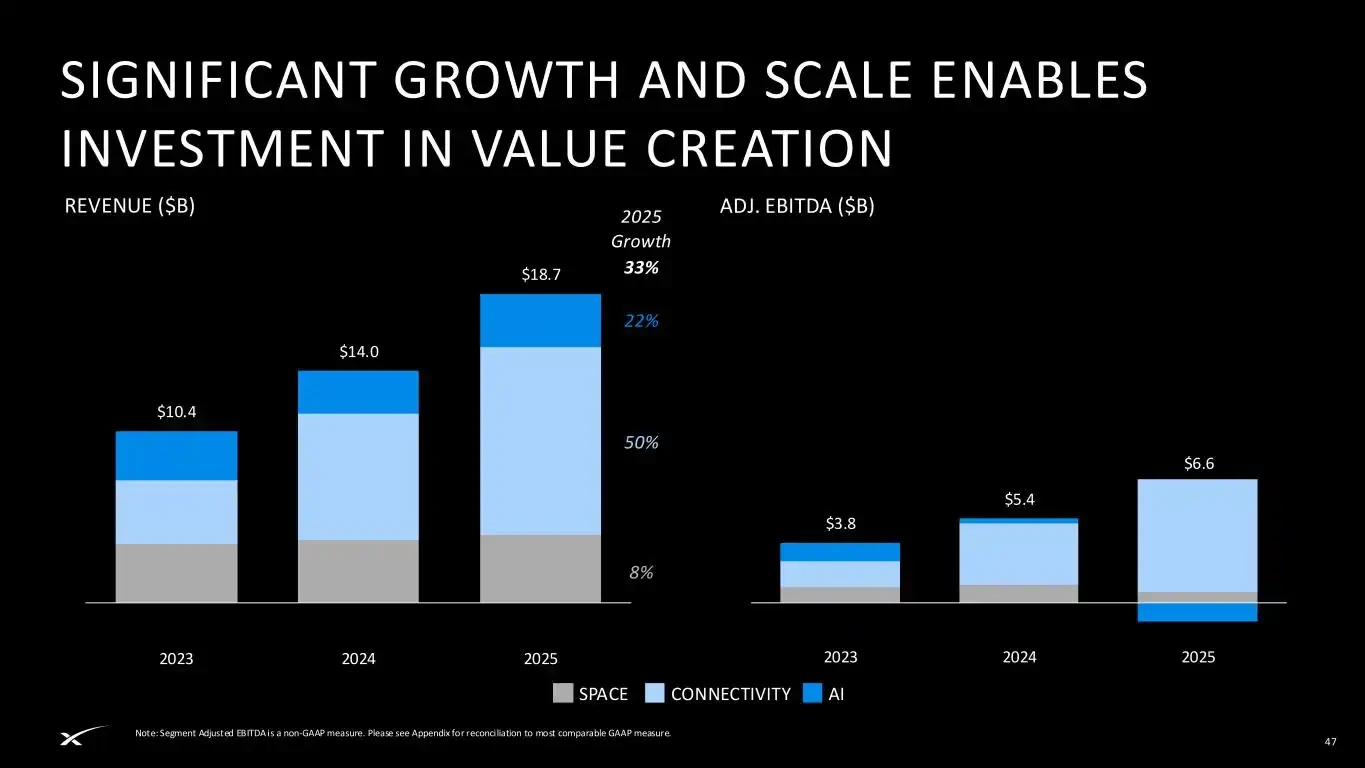

- 会社の事業は3つの主要部門に分かれる:Space(ロケット、2025年の収益41億ドル)、Connectivity(スターリンク、収益114億ドル、調整後EBITDA 72億ドル)、AI(xAI/Grok、収益32億ドル、調整後EBITDA -12億ドル)。

- 2025年の総収益は187億ドル、調整後EBITDAは66億ドルだが、GAAPベースの純損失は49億ドル、設備投資は207億ドルに上り、収益性の見通しは不透明。

- 評価額の見解は大きく分かれる:Morningstarは7800億ドルの公正価値、ニューヨーク大学ダモダラン教授のモデル基準値は1.22兆ドル、長期株主のBaillie Giffordは1.25兆ドルで保有額を評価、一方SpaceX自身は1.77兆ドルと価格設定。

- ガバナンス構造への懸念:IPO後、マスク氏はスーパー議決権(クラスB株は1株につき10票)により約82.4%の議決権を掌握。ニューヨーク市・州の会計監査官およびCalPERSは1株1議決権またはサンセット条項の導入を要求。

1株135ドル、5億5560万株、1兆7700億ドル。

SpaceXはIPO価格をここに定めた。6月3日にSECに提出されたS-1/Aと6月4日に提出されたFWPロードショー資料によると、同社は5億5560万株のクラスA普通株を発行し、発行価格は1株あたり135ドル。株式はNasdaqおよびNasdaq Texasに上場予定で、ティッカーはSPCX。アンダーライターの割引と発行費用を差し引いた後、会社は約744億ドルの純調達を見込み、アンダーライターが追加購入権を全額行使した場合、純調達額は約857億ドルとなる。

ロードショーが市場に投げかけた真の問いは「ロケット会社の価値はいくらか」ではない。SpaceXは資料の中で別の物語を繰り返し語っている。宇宙輸送、衛星接続、そしてAIコンピューティングが、同じ一つのバランスシートに組み込まれつつある、と。

同じFWPロードショー資料によると、SpaceXは宇宙、接続、AIの3層にわたるハードウェアとソフトウェアのインフラを同時に構築している唯一の企業だと主張している。宇宙事業は軌道投入コストの低減を担当し、Starlinkは地上、海上、空中、そしてモバイルネットワークの彼方へ接続を広げ、AI事業はxAI、Grok、X、そしてColossusコンピューティングクラスターを一つのストーリーに統合する。

SpaceX ロードショー資料

そのデータは十分に大きい。ロードショー資料によると、SpaceXは2023年以来、全世界の軌道投入質量の80%以上を担い、累計約650回の打ち上げを実施、9600基以上のStarlink衛星を運用し、Starlinkユーザー数は約1030万、164の国と地域をカバーする。GrokとXの月間アクティブユーザーは約5億5000万、Xの1日あたりの投稿数は約3億5000万、AIコンピューティングインフラの名目消費電力は1GWを超える。

これこそが、現在ウォール街で最も意見が分かれている点である。

SpaceXはインフラを売っていると言う。懐疑論者は、インフラとAI、そしてマスク氏個人のプレミアムを一緒にパッケージにして売っていると言う。

まず、ロードショーの中で最も堅固な部分を見てみよう。Connectivityは現在、最も「上場企業の事業」に近い。ロードショー資料によると、Connectivityの2025年の収益は114億ドル、調整後EBITDAは72億ドルで、2024年の収益76億ドル、調整後EBITDA38億ドルから増加している。Space部門の2025年の収益は41億ドル、調整後EBITDAは7億ドル。AI部門の2025年の収益は32億ドル、調整後EBITDAは12億ドルの赤字。

これら三つの収支を合わせると、非常に不均衡なSpaceXの姿が浮かび上がる。Starlinkは収益を上げ、ロケットは展開能力を提供し、AIは資金を消費しつつバリュエーションの柔軟性に貢献している。

ロードショー資料によると、SpaceXの2025年の総収益は187億ドル、調整後EBITDAは66億ドルだが、GAAPベースの純損失は49億ドル。設備投資は2023年の44億ドルから2024年には112億ドル、2025年には207億ドルへと増加した。2026年第1四半期においても、同社は43億ドルのGAAPベースの純損失を計上している。

株式市場の言葉で言い換えれば、これは成熟した利益を生む株ではない。これは将来のインフラ支配権を、早期に公開市場に売り渡す株である。

ウォール街の最初の反応は、物語が変わったことを認めるものだった。

ファンドマネージャーのMike Alves氏は記事の中で、投資家は1兆7500億ドルから2兆ドルという表面的なバリュエーションだけを見るべきではなく、真の問いはSpaceXが次世代経済のインフラ基盤を構築しているかどうかだと述べている。コロラド大学ボルダー校の金融学准教授Shaun Davies氏も、SpaceXを航空宇宙、通信インフラ、防衛技術、AIの融合体と表現する。ジョージ・ワシントン大学宇宙政策研究所所長のScott Pace氏の見解はロードショーの説明にさらに近く、成長の原動力は通信、データ、AIが宇宙を通じて新たな方法で結合することにあると考える。

これが強気派の核心的論理である。ボーイングやAT&T、あるいは従来の宇宙企業とSpaceXを同列に論じてはならない。同社は、模倣が困難なインフラへの入り口を売っているのだ。

ロイターは、少なくとも1人の大口機関投資家が非公開でSpaceXをボーイングやAT&Tと比較するのではなく、Palantir、GE Vernova、VertivといったAIインフラによって再評価されている企業と同列に見ていると報じた。PitchBookのアナリストFranco Granda氏は同じ記事で、今日の投資家はプラットフォームプレミアムを支払い、将来のインフラ独占経済に賭けていると端的に述べている。

しかし、この計算にも厄介な点がある。1兆7500億ドルのバリュエーションでは、SpaceXの株価収益倍率は2025年の収益予想の約110倍に相当し、Palantirでさえ一部の指標ではより割安に見える。S&P Capital IQのデータによると、1兆7500億ドルから2兆ドルの時価総額と2026年3月31日までの過去12ヶ月間の収益に基づくと、SpaceXの株価売上高倍率は約90倍から103倍となり、これは「マグニフィセント・セブン」全銘柄を上回り、当時のテスラの約16倍という水準を明らかに上回る。

強気派がこの価格を受け入れられるのは、彼らがSpaceXをロケット会社と見なしていないからだ。空売り派がこの価格を受け入れられないのも、SpaceXがもはや単なるロケット会社ではないからだ。

バリュエーションを巡る対立は、ここから明確になる。

最初のラインは7800億ドル。モーニングスターのアナリストNicolas Owens氏は、SpaceXのカバレッジ開始後に算出したフェアバリューを7800億ドルと見積もっており、これはIPO目標評価額の半分にも満たない。Owens氏の懸念はAI事業に集中しており、Grokは現在主要なAIラボではなく、軌道データセンターなどの技術は未検証であり、IPO後にはより安全域のある買い時が訪れる可能性があると述べている。

2番目のラインは1兆2200億ドルから1兆2900億ドル。ニューヨーク大学スターン・ビジネススクール教授のAswath Damodaran氏のバリュエーションモデルは、限られた財務データに基づき、基準バリュエーションを1兆2200億ドルと算出し、1万回のシミュレーション後の中央値は1兆2900億ドルだった。同氏はSpaceXが工学上の奇跡であり、巨大な競争優位性を持っていることを認めつつも、1兆7500億ドル、あるいは2兆ドルでの価格設定では、買い手にほとんど upside が残されていないと明確に指摘する。

3番目のラインは1兆2500億ドル。Baillie Giffordが運用するScottish Mortgageは、2026年3月31日時点で1兆2500億ドルのバリュエーションでSpaceX株を保有しており、この評価額はメディアの噂ではなく検証可能な取引に基づくと強調している。この数字は興味深い。Scottish Mortgageは長期保有者であり、SpaceXに弱気なわけではないが、1兆7500億ドルという評価額に直接追随しているわけでもない。

さらに上に、SpaceX自身が公開市場に提示した1兆7700億ドルがある。

これらの4つの数字を並べてみると、現在のウォール街におけるSpaceXの実像が見えてくる。

一方が買い、一方が売りと叫んでいるわけではない。それはむしろ価格帯のようなものであり、7800億ドルはファンダメンタルズ派が示す保守的なアンカー、1兆2200億ドルから1兆2900億ドルはDamodaran氏がストーリーとキャッシュフローを妥協させた結果、1兆2500億ドルは既存機関の保有評価額、1兆7700億ドルはSpaceXが公開市場に引き継がせようとしている価格である。

ソーシャルメディア上の取引感情はさらに直接的だ。X上でTicker Wire、Surmount、VirtualBaconなどの取引系アカウントが議論の焦点としているのは、キャッシュフローの割引現在価値ではなく、750億ドルの資金調達、1兆7500億ドルのバリュエーション、潜在的なインデックスファンドの買い需要、SpaceXに続いてOpenAIやAnthropicがIPOのバトンを受け継ぐ可能性のある取引のリズムである。彼らはSpaceXを流動性イベントとして捉えており、Excelでじっくりと分析すべき企業とは見なしていない。

これこそがScott Sacknoff氏が警告するところでもある。SPADE Defense IndexのマネージャーScott Sacknoff氏は、SpaceXのIPOはすでに主流投資家の熱意を危険な水準、すなわち非合理な繁栄に近いところまで押し上げており、公開取引されている宇宙関連企業の株価は年内に60%から100%上昇したと指摘する。1兆7500億ドルのバリュエーションでは、実際に利益を得る可能性が高いのは、買って長期保有する投資家ではなく、トレーダーであろう。

トレーダーが注目するのは需給であり、長期投資家が注目するのはバリュエーションの実現経路である。

この経路には三つのチェックポイントがある。

最初のチェックポイントはStarlinkである。ユーザー成長、ARPU、モバイル接続、そして企業・政府顧客をキャッシュフローに転換し続けなければならない。SpaceXのロードショーはConnectivityを1兆6000億ドルの潜在的市場(TAM)に位置付け、そのうちStarlink Broadbandが8700億ドル、Starlink Mobileが7400億ドルに対応する。この市場は小さくないが、公開市場はまずTAMではなく、収益の質に注目するだろう。

2番目のチェックポイントはAIである。SpaceXのロードショーはAIの長期的な機会を26兆5000億ドルと見積もり、2028年からのAI計算衛星の配備計画を提示している。ロイターのBreakingviewsは4月24日、この市場規模の主張を「惑星規模の馬鹿げた話」と呼んだ。その理由は単純で、28兆5000億ドルのTAMは世界のGDPの5分の1を超えるからだ。これはAIに価値がないと言っているのではなく、SpaceXがバリュエーションの柔軟性を最も検証が難しい部分に賭けているということだ。

3番目のチェックポイントはガバナンスディスカウントである。SpaceXのS-1/Aによると、今回の新規発行完了後の株式構造において、マスク氏は普通株式の議決権の約82.4%を支配することになる。クラスB普通株は1株あたり10票、クラスAは1株あたり1票の議決権を持つ。ニューヨーク市会計監査役、ニューヨーク州会計監査役、そしてCalPERSのCEOは5月13日、SpaceXに宛てた公開書簡の中で、三者が代表する運用資産総額は1兆ドルを超えると述べ、SpaceXに対して一株一票制の採用、またはスーパー投票権に7年以内のサンセット条項を設定するよう要求した。

KiplingerのMike Alves氏は、この件について強気派の解釈を示した。通常の企業では、このような支配権は取引の妨げとなり得るが、SpaceXの市場では、「エクスポージャーを得ること」がガバナンスよりも重要と見なされる可能性があると述べている。ここでの含意は、投資家が購入しているのはガバナンス権ではなく、マスク氏が引き続き舵を取るオプションであるということだ。

このロードショーは、SpaceXをロケット会社からインフラ複合体へと書き換えた。ウォール街が今すべきことは、この複合体の中に、真のキャッシュフローがどれだけあり、将来の技術ロードマップがどれだけあり、マスク氏プレミアムがどれだけあるのかを決定することである。

ロードショーだけを見れば、SpaceXはすでに非常に完成度の高いストーリーを語っている。ロケットがコストを下げ、Starlinkがユーザーを繋ぎ、AIが計算需要を取り込み、軌道上コンピューティングが天井をさらに押し上げる。

ウォール街の反応を見終えた後も、もう一つのストーリーは非常に完結している。

モーニングスターはより低い価格を待ち、Damodaran氏は大きな調整を待ち、Scottish Mortgageは保有評価額をIPO目標価格に合わせず、PitchBookと一部の機関はプラットフォームプレミアムの理由を探す用意があり、トレード系アカウントは潜在的なインデックス買い需要と短期的な流動性を注視し、年金基金システムは支配権を注視している。

SpaceXのロケットに議論の余地はない。議論の余地があるのは、投資家がロケットの背後にある空全体に対していくら支払う気があるか、ということである。