“メモリ半減”は単なる誤読?AIメモリー株急落の背景にある真の材料と虚の材料

- 核心見解:NVIDIA RubinラックのCPU側システムメモリー構成の下方修正により、AIメモリーセクター全体が調整局面に入ったが、市場はこれをHBM需要の同時減少と誤認。実際の影響は利益配分の再編にあり、CPU側のSOCAMM/LPDDRの価値は下方修正圧力に直面する一方、GPU側のHBM4需要ロジックは比較的独立している。

- 重要要素:

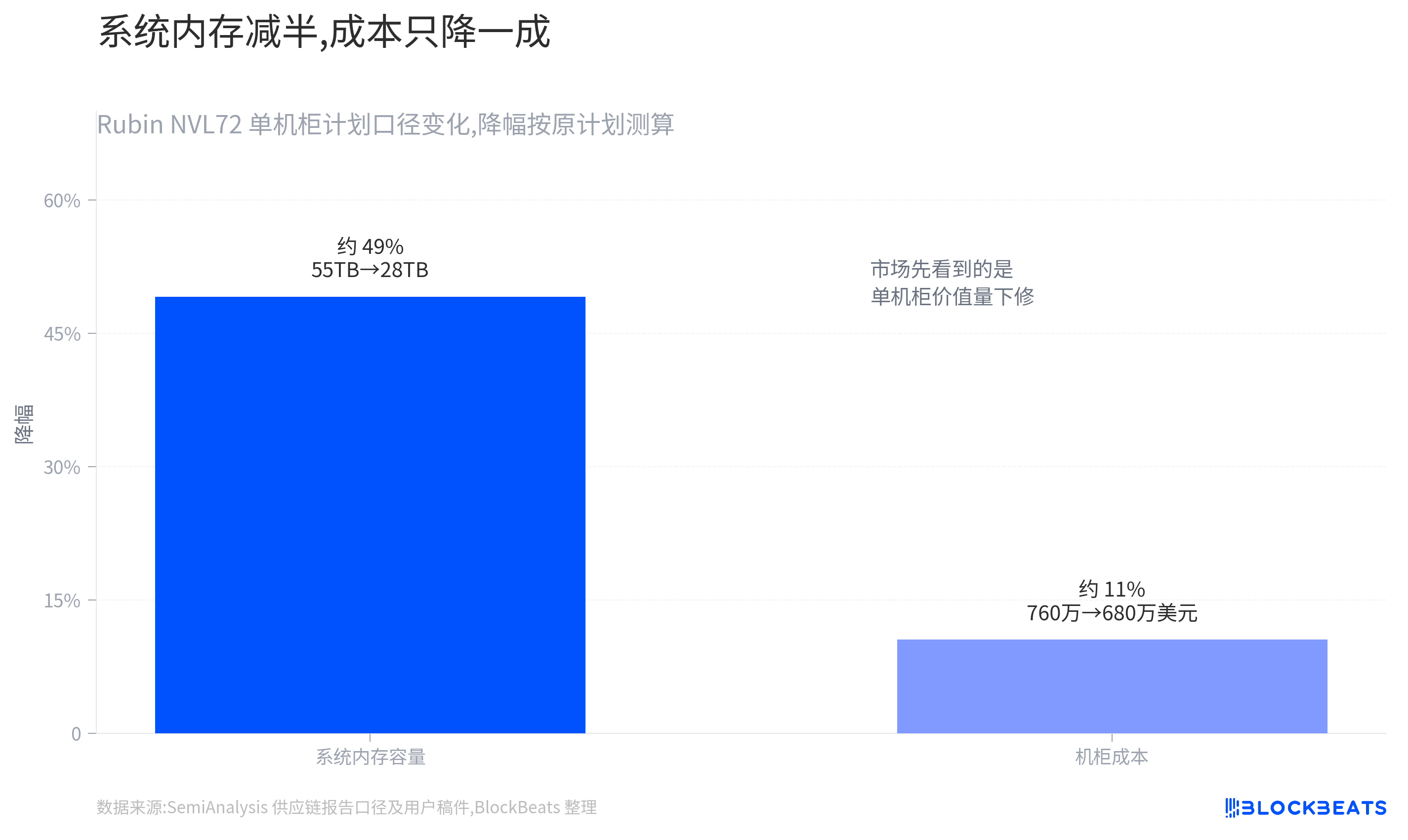

- SemiAnalysisのレポートによると、Rubin NVL72ラックのCPU側システムメモリー構成は約55TBから28TBに削減される可能性があり、これを受けてMicronは1日で7.7%下落、SK hynixは翌日に8%超下落するなど、市場は強い反応を示したが、詳細な区別を欠いていた。

- 下方修正は主にCPU側のSOCAMMとLPDDRを対象としており、192GBモジュールから96GBモジュールへの移行の可能性があり、ラックあたりのメモリー価値量に影響を与える。レポートの著者はこの調整を「壊滅的な弱材料」ではないと説明しているが、混み合った取引の中では資金は優先的にポジションを減らす。

- GPU側のHBM4需要は影響を受けておらず、現在の情報ではHBM4の容量やRubin GPUの出荷が下方修正されたことを示すものはない。HBMは依然としてAIサーバーにおいて逼迫しており、価格決定権を持つ部分と見なされ、SK hynixが主要な受益者となる。

- ラックコストは構成の下方修正により、約760万米ドルから680万米ドル(約80万米ドルの減少)に低下する可能性がある。楽観的な見方では、スペックダウンにより納品が加速され、総出荷量が増加する可能性があるが、この推測はまだ公式データによって裏付けられていない。

- MicronはSOCAMMエクスポージャーが大きいため、ラックあたりの価値量の下方修正が直接的に収益予想に影響を与える。SK hynixのHBMロジックは比較的独立しているが、セクターの連動により下落に追随しており、今後の決算では製品収益の内訳を注視する必要がある。

- 市場の初期の取引ロジックは「AIラックが増えれば増えるほど、メモリーは不足する」というものだったが、値上がりが蓄積された後、資金は利益の確定を検討し始めている。SOCAMMの下方修正イベントはセクターのリスク選好を収縮させ、実際の価格決定のアンカーは出荷データ(総ラック数)によって決定される。

TL;DR

- Rubinラックシステムのメモリ構成の下方修正により、AIメモリ関連銘柄が一斉に調整局面を迎えている。

- 市場が本当に見直しているのはAIメモリ需要そのものではなく、メモリ各セグメントにおける利益配分である。

- 関連銘柄:MU(米国株)、NVDA(米国株)、000660.KS(韓国株)、005930.KS(韓国株)、SMH(米国ETF)、SOXX(米国ETF)

NVIDIAのRubinラックに関するサプライチェーンレポートが契機となり、AIメモリ銘柄は先ず下落局面を迎えた。

レポートによると、ラックあたりのメモリ容量が約55TBから約28TBに削減される可能性が示唆された。これを受け、Micron Technology(Micron)は1日で約7.7%下落、SK hynixは翌日の取引開始時に8%を超える下落を一時記録した。さらに微妙なことに、レポートの著者であるDylan Patel氏は後に、多くの転載が最もセンセーショナルな部分だけを切り取っており、これは「壊滅的な弱材料」レポートではないと釈明した。

この一件がこれほど大きな反応を引き起こしたのは、AIハードウェア市場の最もセンシティブな部分に触れたからだ。これまでの間、市場が取引してきたのは一般的なメモリサイクルではなく、Rubinプラットフォームの量産開始後、AIラックが引き続きHBMおよび関連メモリ需要を牽引し、メモリサプライヤーの収益と価格決定力が再び押し上げられるという期待であった。今年のGTC以降、HBM4、SK hynixのシェア、MicronのAIメモリ追撃が、市場で繰り返し取引される主要テーマとなっている。

しかし、「メモリが削減された」という表現はあまりにも粗い。

SemiAnalysisが開示した調整は、主にRubin NVL72ラックにおけるCPU側のSOCAMMおよびLPDDRの構成変更を指す。多くのシステムは、より大容量の192GBモジュールではなく、96GBモジュールを採用する可能性があり、これによりラックあたりのメモリ容量が計画されていた約55TBから約28TBに減少する。この変更は、ラックあたりのシステムメモリのバリュエーションに影響を与えるが、GPU側のHBM4需要が同様に下方修正されることを直ちに意味するものではない。

真に明確にすべきは、この調整がどの利益プールに影響を及ぼし、市場が現在どのような期待を織り込んで取引しているのか、という点である。

なぜAIメモリ銘柄は急落したのか?

市場が下落したのは、高値圏のテーマがネガティブなキーワードに遭遇した際のポジション調整によるものである。

現時点で確認されているのは、市場の反応は非常に大きかったものの、事象そのものは依然としてサプライチェーンレポートのレベルにとどまっているということだ。SemiAnalysisは、NVIDIAがRubin NVL72の納入ペースを確保するため、CPU側のSOCAMM構成を引き下げる可能性があると指摘した。レポートで言及された数字には、ラックあたりのメモリ容量が約55TBから約28TBへ減少、ラックコストが約760万米ドルから約680万米ドルへ低下することが含まれる。これらの数字はあくまでSemiAnalysisのレポートにおける推定であり、NVIDIAの公式な最終BOM(部品表)として確定したものではない。

過去数四半期にわたり、AIメモリ銘柄の上昇は非常に筋の通ったストーリーに支えられてきた。それは、AIラックが増えれば増えるほど、先端メモリの不足が深刻化し、サプライヤーの利益が厚くなる、というものである。

このストーリーが単純であればあるほど、ネガティブな見出しの破壊力は大きくなる。「メモリ容量が半減」という情報が流れると、市場はまずラックあたりのメモリバリュエーションを下方修正し、調整されたのがどの種類のメモリであるかを最初に区別することはほとんどない。

Micronの反応がこの状況を最もよく物語っている。

Micronは従来型DRAMのサプライヤーであると同時に、AIサーバー向けメモリグレードアップの恩恵も受ける立場にある。これまで市場がMicronに与えていたバリュエーションの大部分は、「AIメモリはもはや単なる循環産業ではない」という再評価に起因していた。もしRubinラックあたりのシステムメモリ容量が減少すれば、資金は直ちに、MicronのSOCAMMおよびLPDDRセグメントにおけるラックあたりの収益期待が過大評価されていたのではないかと懸念するだろう。

SK hynixも連れ安したことは、今回の影響が単一のサプライヤーに留まらないことを示している。

SK hynixはHBM分野でより強固な立場にあり、市場では同社がVera Rubin関連のHBM受注の大部分を獲得したとの観測も以前は流れていた。しかし、AIメモリ取引が過熱している状況では、資金は全ての詳細が確認されるのを待ってから行動するわけではない。メモリ銘柄が同時に下落したのは、セクター全体のリスク選好度が低下したことを反映しており、全ての企業が同じファンダメンタルズの衝撃を受けたわけではない。

Dylan Patel氏によるその後の釈明も、実際にはこの点を指摘していた。彼は、このレポートが「壊滅的」なストーリーを意図したものではなく、多くの人が文脈を無視していると述べた。

市場の言葉に置き換えれば、資金がサプライチェーン分析を完全に取引したのではなく、高値圏のセクターがネガティブなキーワードに遭遇した後の急速なポジション縮小を取引した、ということになる。

AIメモリ、利益プールの再配分が始まる

今回主に引き下げられたのはCPU側のシステムメモリであり、GPUに隣接するHBM4ではない。

Rubinラック内のメモリは、一言でまとめることはできない。最も簡潔な分解方法は2層である:

第一層は、GPU側のHBM4であり、アクセラレーターチップ自体にサービスを提供する。

第二層は、CPU側のSOCAMMおよびLPDDRであり、よりサーバー全体のシステムメモリとして機能する。

前者はGPUへのデータ供給速度を決定し、後者はサーバー全体のスケジューリング、メンテナンス、および一部のワークロードパフォーマンスに影響を与える。

SemiAnalysisが言及した「55TBから28TB」への削減は、主にCPU側のシステムメモリに該当する。

これは、Rubin NVL72ラックあたりのSOCAMMモジュールの数量、容量、および調達金額を変える可能性がある。もし大半のシステムが192GBモジュールから96GBモジュールに移行すれば、大容量SOCAMMのラックあたりのバリュエーションは確かに低下し、関連サプライヤーの収益弾力性は圧力を受けるだろう。

しかし、GPU側のHBM4は別の線である。

Rubinプラットフォームは依然としてRubin GPUとVera CPUを中心に展開され、HBM4はGPUのパッケージングと演算能力解放の中核的なメモリセグメントであり続ける。現時点の情報は、HBM4の容量やRubin GPUの出荷が同時に引き下げられたことを示していない。これまでの複数の予測では、HBMは依然としてAIサーバーにおいて最も供給が逼迫し、価格決定力のあるセグメントの一つと見なされており、SK hynixは市場において主要な恩恵受託者と位置づけられている。

AIラックは、極めて高価なハイパフォーマンスサーバーと考えることができる。

HBMはGPUに隣接する高速メモリに近く、SOCAMMはサーバー全体の交換可能なシステムメモリに近い。今回の調整は主に後者である。

ポジションにとって、その違いは非常に直接的である:もしMicronがSOCAMMセグメントにより大きなエクスポージャーを持っていれば、ラックあたりのバリュエーション低下はまずその期待に打撃を与えるだろう。一方、SK hynixのHBMロジックは比較的独立しているが、過熱した取引の中ではセクターのセンチメントに引きずられる可能性もある。

システムメモリのスペックダウンを、直接HBM4需要の崩壊と結びつけるには、まだ証拠が不十分である。

より合理的な分解は、CPU側の利益プールは確かに下方修正圧力に直面しているが、GPU側のHBMは依然としてRubinの総出荷量とHBM4の受注ペースに依存している、というものである。

AIメモリの相場は、もはや「メモリは全て強い」という一本の線ですべてのサプライヤーをカバーすることはできない。Micron、SK hynix、Samsung Electronicsは、HBM、SOCAMM、従来型DRAM、NANDにおけるエクスポージャーが異なり、同じラック内の異なるメモリも、異なる価格、粗利率、需給制約に対応する。

コスト削減は、より多くのラック出荷につながるのか?

コスト削減は、より多くのラック出荷につながるのか?

楽観的な解釈は、コストと納入ペースに基づいている。

SemiAnalysisの試算によれば、Rubin NVL72ラックのコストは約760万米ドルから約680万米ドルに低下する可能性があり、その削減幅は約80万米ドルとなる。

Microsoft、Google、Amazon、Metaといったクラウド事業者にとって、AIラックは単なるハードウェアの購入ではなく、1時間あたりの演算コスト、供給時期、大規模展開の安定性を計算することである。

もしスペックダウンがRubinのより迅速な納入を可能にするならば、ラックあたりのバリュエーション低下の一部は、より多くのラック出荷によって相殺される可能性がある。

ロジックは複雑ではない。もし大容量SOCAMMの供給が逼迫しているならば、NVIDIAが納入しやすい構成を選択することは、ラックあたりのBOMを削減し、特定の部品がサーバー全体の納入を滞らせるリスクを低減することにもつながる。

買い手にとっては、より低いシステムメモリ構成が中核的なワークロードに著しい影響を与えないのであれば、フルスペックバージョンを待つよりも、早期にラックを入手することの方が魅力的であり得る。

問題は、このステップが現時点では依然として推測に過ぎないことである。

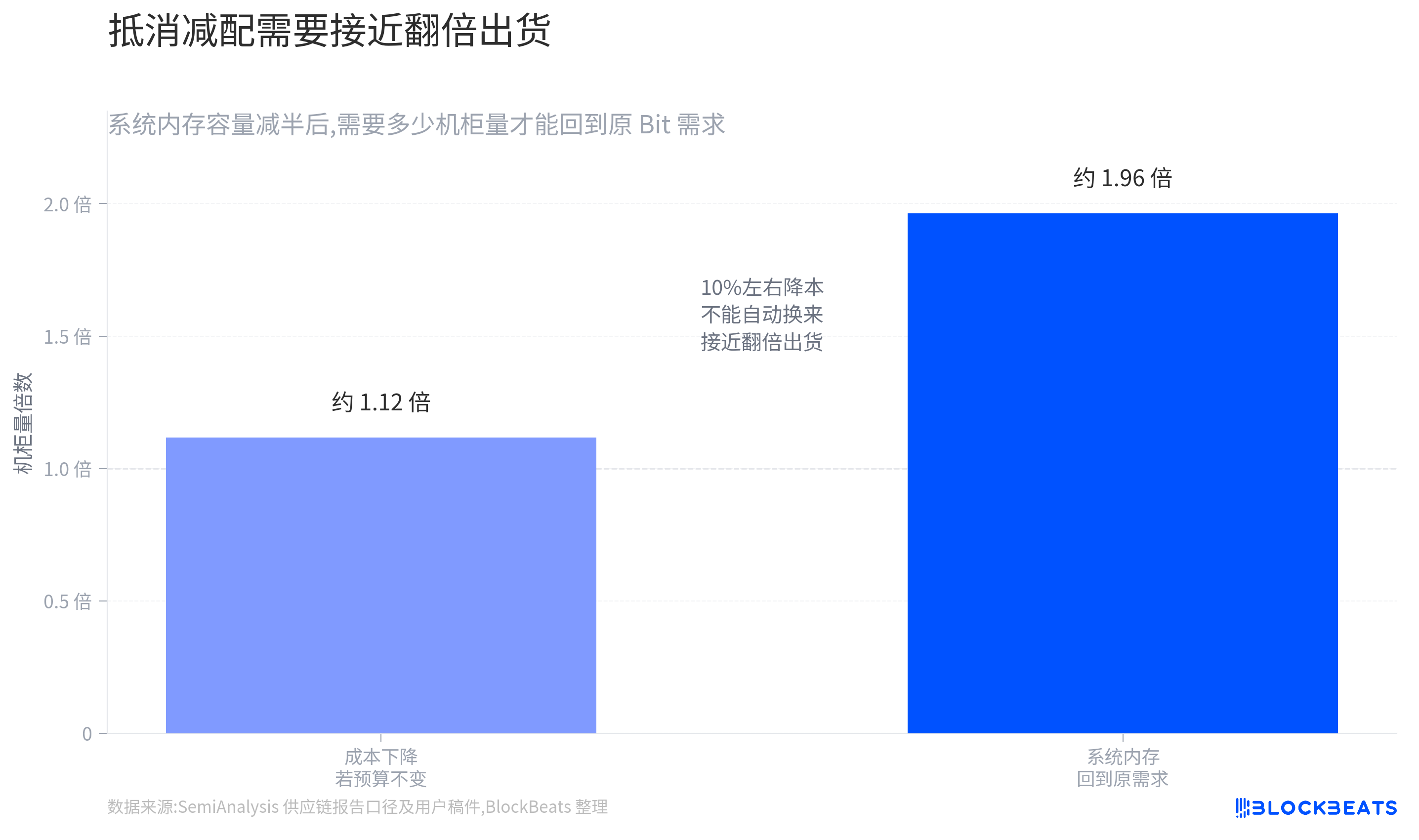

コスト削減は自動的に受注増加を意味するわけではない。「ラックあたりのバリュエーション低下」を「ラック総数の増加」で相殺するためには、NVIDIAがより多くのRubin NVL72を納入し、クラウド事業者が追加発注または前倒し発注を行う必要がある。

現時点の資料では、公開受注、四半期ガイダンス、または実際の出荷データを用いてこの点を証明するものはない。

単純なシナリオで理解するならば、もしある種類のSOCAMM容量がラックあたりでほぼ半減するのであれば、このセグメントの総ビット需要を当初の予想に戻すためには、ラックの総出荷台数を大幅に増やす必要がある。

たとえコストが約10%低下したとしても、顧客が十分な数のラックを追加購入することに直結するわけではない。大手クラウド事業者の調達は、電力、データセンター建設、GPU供給、先進パッケージング、ネットワーク機器など様々な要因に影響され、単一のBOM低下はその中の一つの変数に過ぎない。

HBMの状況は比較的安定しているが、完全に影響を受けないわけではない。

もしRubinの総出荷が堅調に推移すれば、HBM4は依然として最も直接的に恩恵を受けるセグメントの一つとなる。もし後にサーバー全体の納入が他のボトルネックによって滞ることが証明されれば、HBMもプラットフォームの出荷ペースの影響を受けるだろう。

違いは、今回のレポートが直接HBM4の構成を引き下げたわけではないという点であり、市場が待つべきはラックあたりのSOCAMM容量の数字ではなく、ラックの総出荷台数であるということだ。

出荷データこそが真の価格アンカーである

現時点での最大のリスクは、市場が先に利益プールの分解に基づいて再評価を行い、その後のデータが楽観的な解釈を裏付けないことである。

もしNVIDIAまたはサプライチェーンが、Rubin NVL72が長期にわたってより低いSOCAMM構成を採用することを最終確認し、同時にラックの総出荷台数が明確に上方修正されなければ、CPU側システムメモリのサプライヤーは、より持続的な収益期待の圧縮に直面するだろう。

Micronにとって重要となるのは、「AIメモリの恩恵を受ける」という包括的なラベルだけではなく、異なる製品ごとの収益の内訳である。

今後の決算発表や電話会議では、経営陣がAIサーバー関連のDRAM、SOCAMM、HBMの成長ペース、および粗利率が仕様、価格、顧客との価格交渉によって変化したかどうかを開示するかどうかを注視する必要がある。

もし同社が総需要について楽観的な表現をするだけで、SOCAMM構成の調整による影響を説明できなければ、市場は引き続きディスカウントを適用する可能性がある。

SK hynixにとっては、検証ポイントはよりHBMに偏っている。

もし同社のHBM4受注シェア、出荷ペース、価格が強さを維持すれば、今回の調整はセクターのセンチメント変動のように見える。しかし、もし後にRubinの総出荷またはHBMの納入ペースも下方修正されるようであれば、市場は初めてその影響をSOCAMMからHBMの主力セグメントへと波及させるだろう。

これは、AIメモリテーマが中盤に差し掛かった後の典型的な変化でもある。

初期の市場は方向性を買っていた。つまり、AIラックが増えれば増えるほど、先端メモリは不足する、というものである。

現在、代表的な銘柄は既に大きな上昇を積み上げており、資金は利益の各セグメントが実際に実現されているかどうかを検証し始めている。サプライチェーンの細かな詳細が7%から8%の1日あたりの変動を引き起こすという事実は、セクターの取引が既に過熱気味であり、ネガティブ情報が増幅されやすくなっていることを示している。