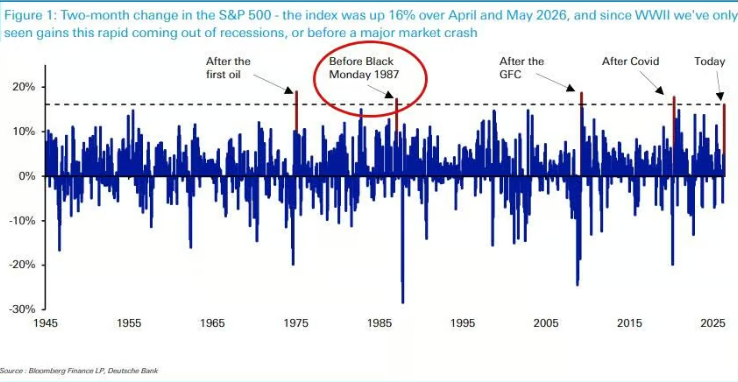

美股が2ヶ月で16%急騰:過去にわずか4回、直近は1987年の暴落前

- コア見解:米国株の過去2ヶ月間における16%の上昇は、景気後退局面以外では極めて稀であり、1987年の「ブラックマンデー」前にのみ類似した状況が見られた。現在の市場には、信用市場の過度な楽観、消費者圧力シグナルの累積、そして株式・債券市場の乖離拡大などの複数のリスクが存在し、テールリスクが異常に際立っている。

- 主要要素:

- 歴史的先例:S&P500が4月から5月にかけて累計16%上昇したのは、第二次世界大戦以降わずか4回。うち3回は景気後退からの回復期であり、唯一の非景気後退期の先例が1987年の暴落前である。

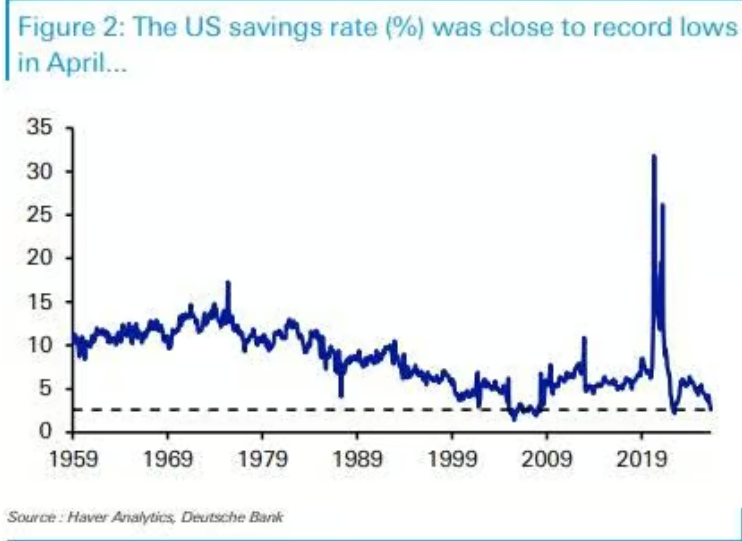

- 消費者シグナル:米国の4月貯蓄率は2.6%まで低下し、2022年及び金融危機直前の水準に類似。5月のミシガン大学消費者信頼感指数は過去最低を記録した。

- 信用乖離:米欧の信用スプレッドは、紛争前の水準を下回る水準にまで縮小しているが、これは中央銀行の利上げ期待や歴史的パターン(スプレッドは拡大すべき)と矛盾している。

- 債券市場の圧力:10年物米国債利回りは原油価格変動に連れず独自に上昇圧力を受けており、30年物米国債利回りは2007年以来の高水準に上昇し、株式市場の高値と乖離している。

- 原油価格の下支え:ホルムズ海峡封鎖の想定外の展開にも関わらず、ブレント原油価格は安定して推移しており、これがスタグフレーションの価格付けを抑制し、リスク資産の底堅さの鍵となっている。

原文著者:趙穎

原文出典:華爾街見聞

米国株のこの2ヶ月間の力強い反発は、歴史的な警鐘を鳴らしている。S&P500指数は4月から5月にかけて累計16%上昇したが、この上昇率は第二次世界大戦以降わずか4回しかなく、そのうち3回は景気後退後の回復期に発生し、景気後退を背景としない唯一の先例は、1987年の「ブラックマンデー」暴落の数ヶ月前だった。

ドイツ銀行のマクロストラテジスト、ヘンリー・アレン氏は、今回の上昇局面は景気後退後の回復を背景とするものではなく、そのため歴史的な比較が際立って痛烈だと指摘する。同時に、クレジットスプレッドは歴史的な低水準を維持しているが、消費者側の圧力シグナルは蓄積されており、FRBの利上げ観測が強まり、ソブリン債市場と株式市場の間の乖離も拡大し続けている。

複数のリスク要因が重なる中で、市場のテールリスクは異常に集中している。アレン氏はリポートで、「現在の分布におけるテールリスクは異常に顕著であり、地政学的な面でも、市場の面でも同様である。」と述べている。

歴史的先例は稀、非景気後退局面では唯一のケース

S&P500指数の4月から5月にかけての2ヶ月間の上昇率は16%に達し、これは第二次世界大戦以降、わずか4回の先例があるのみである。

そのうち3回は景気後退後の力強い反発で発生した:2020年4月から5月のパンデミック後の回復、2009年3月から4月の世界金融危機後の反発、そして1975年1月から2月の第一次石油危機後の修正局面である。

4回目は、1987年1月から2月である。当時は、同年10月の「ブラックマンデー」のわずか数ヶ月前であった。その日、S&P500は一日で20%暴落した。

ヘンリー・アレン氏は、今回の上昇局面にはAIへの熱狂や力強い経済指標といったファンダメンタルズの裏付けがあるものの、「上昇ペース自体が、近年のあらゆる先例を突破している」と強調する。景気後退から回復していない経済において、このような速度の反発が歴史的に良い結末を迎えたことはない。

さらに、S&P500は現在、4年連続で二桁の上昇率を記録する見通しであり、この記録は1990年代末以来見られていない。

クレジット市場の過度な楽観、消費者圧力シグナルは軽視される

株式市場の強さはクレジット市場にも波及している。米国と欧州のクレジットスプレッドは現在、米イラン紛争勃発前よりも縮小しており、市場のリスクに対する高い許容度を示している。

しかし、消費者レベルの警告サインは蓄積されつつある。米国の4月の貯蓄率はわずか2.6%であり、歴史的に同様の低水準は2つの時期にしか見られなかった:2022年のある月(当時はコロナ禍で蓄積された過剰貯蓄が枯渇しつつあった)、そして世界金融危機勃発の直前である。同時に、ミシガン大学消費者マインド指数は5月、1952年の調査開始以来の歴史的な最低値を記録した。

金融政策環境も引き締まっている。ECBは今月利上げを行うと広く予想されており、FRBの2026年の利上げに対する市場の賭けも強まっている。4月の米PCEインフレ率は前年同月比3.8%に達し、この見方を裏付けている。

ヘンリー・アレン氏は、歴史的にFRBのタカ派姿勢はクレジットスプレッドの拡大と同時に発生することが多く、2022年、2018年末、そして2015年から2016年がその例だと指摘する。現在のクレジット市場の静けさは、この歴史的なパターンから明らかに乖離している。

債券市場は独自に圧力を受け、株式市場との乖離は拡大し続ける

株式市場とクレジット市場が地政学的リスクに対する高度な免疫を示している一方で、ソブリン債市場は全く異なる道を歩んでいる。

過去1ヶ月間、米国10年国債利回りはほぼ完全に原油価格の動きに追随し、他の資産クラスの動きとは明らかに連動性を失っていた。5月中旬、ソブリン債利回りは数年ぶりの高水準に達した:米国30年債利回りは5.18%まで上昇し、2007年以来の最高水準となり、ドイツ10年債利回りは3.19%まで上昇し、2011年以来の最高水準となった。

当時、株式市場は史上最高値から目前のところにあり、一方で債券利回りは10年以上見られなかった水準にあった。この乖離は今なお収束の兆しを見せていない。

ヘンリー・アレン氏は、債券市場はインフレや財政リスクをより直接的に価格に織り込むため、地政学的ショックに対する反応がより鋭敏であると考えている。株式市場と債券市場の間の継続的な乖離は、それ自体が現在の市場の脆弱性の現れである。

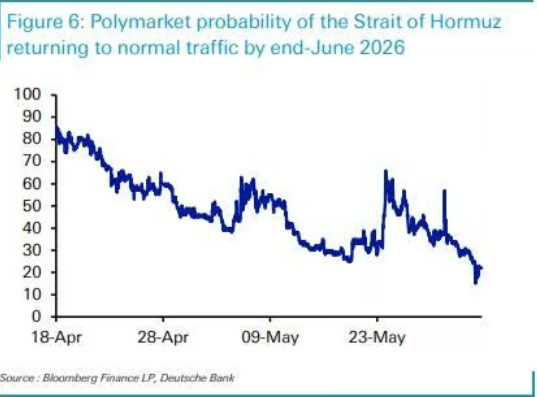

原油価格の意外な安定、リスク資産の重要な柱に

ホルムズ海峡の封鎖期間は市場の当初の想定をはるかに超えているが、原油価格の反応は意外なほど穏やかであり、これがある程度リスク資産の強靭性を説明している。

米イラン紛争が2月28日に勃発した際、ホワイトハウスは当初、作戦は4~6週間続くと予想していた。しかし現時点でも、ホルムズ海峡は封鎖されたままである。予測市場Polymarketのデータによると、6月末までに通常の航行が再開される確率は、4月中旬の約80%から22%に急落した。

それにもかかわらず、原油先物カーブは比較的安定している。3月13日の紛争勃発からわずか2週間後、ブレント原油6ヶ月先物は1バレル85.66ドルで引けた。6月1日には、同限月は84.88ドル付近で推移しており、ほぼ変わらなかった。

ヘンリー・アレン氏は、原油先物カーブが大幅に上方シフトしなかったことこそが、投資家が深刻なスタグフレーションリスクを価格に織り込まず、結果的にリスク資産の更なる大規模な売りを回避できた理由だと指摘する。しかし同氏は同時に、ホルムズ海峡の封鎖が続けば、この支えが維持できるかどうかは未知数であると警告している。