监管放宽,留给Hyperliquid的路反而变窄了?

この数日、世界最大の取引量を誇るオンチーン無期限先物取引プラットフォームが、稀なバリュー発見の過程を経験している。

そのプラットフォームとは Hyperliquidであり、そのトークンの評価額はすでにSolanaを超え、BNBに迫っている。少なくともトークン価格においては、BinanceなどのCEXとの競争で劣っていない。

しかし、Hyperliquidの頭上には常に一本の剣がぶら下がっている。

5月末、CFTCが初めて米国本土での無期限先物取引を承認した。これは多くの人にとってHyperliquidのさらなる勝利と見なされたが、実はルールの明確化は、より強力な敵が来る道を意味しており、長期にわたる戦いの幕が切って落とされたのである。

CFTCによる先物取引の大赦

5月29日、CFTCはKalshiが初の真のビットコイン無期限先物BTCPERPを取り扱うことを承認した。同日、Coinbase傘下のCFMに対してno-action letterを発行し、後者が米国顧客をグローバルなオプションおよび無期限先物取引に接続することを許可した。その経路は、Coinbaseのバミューダ法人を経由し、「外国先物」として扱われ、顧客がビットコイン、イーサリアム、ステーブルコインを証拠金として使用することを認めるものである。併せて、無期限先物上場に関する委員会の政策声明、関連する解釈指針、および年中無休の取引、清算、決済をカバーするスタッフ向けガイドラインも発表された。

CFTCのSelig委員長はコラムで、無期限先物の存在自体が問題なのではなく、真の問題はそれが米国の規制、基準、法の支配の下で運営されるか、あるいは海外に追いやられて野放図に成長するかにあると述べた。Trump氏はTruth Socialでその功績を主張し、前任者の「反暗号軍団」が米国の暗号産業をほとんど破壊しかけたが、自分がそれを救ったと述べた。

Hyperliquidの政策ロビー団体であるHyperliquid Policy Centerはこれを歓迎すると同時に、この枠組みが中央集権的な仲介業者だけでなく、実際に大量の無期限先物取引を処理するオンチーンプロトコルもカバーすることを期待すると述べた。

Hyperliquid最大の批判者である元MulticoinのパートナーKyle氏は、Hyperliquidコミュニティに冷水を浴びせた。「あなたが今手にしているのは、規制された米国企業がHyperliquidの流動性を決して販売しないという保証だ」と。

では、Hyperliquidにとって、CFTCの承認は一体何を意味するのだろうか?

CMEに敵対することは、Binanceに敵対するよりも恐ろしい

無期限先物とは、満期のない先物契約である。伝統的な先物は満期が来れば決済されるかロールオーバーされる必要があるが、無期限先物には満期がなく、「資金調達率」によってバランスが保たれ、ロングとショートの両者が定期的に互いに手数料を支払うことで、契約価格を常に現物価格付近に引き寄せる。これにより、トレーダーは年中無休の市場で、少ない元手で長期的に方向性のあるポジションを保持できるため、暗号市場で伝統的な先物よりもはるかに人気がある。

取引プラットフォームを運営したことのある方ならご存知の通り、米国で合法的に無期限先物取引プラットフォームを運営するには、3つの事業とライセンスが必要である。DCM(取引プラットフォーム自体に相当)、DCO(清算機関、すなわち中央集権的な清算カウンターパーティ)、FCM(仲介ブローカー)である。この3つはすべて不可欠である。

しかし、上記の取引プラットフォーム運営に関する規制の枠組みは、設計当初から、HyperliquidなどDCO資格を持たない事業体をブローカーのアクセスリストから除外していた。なぜなら、この種のPerp DEXは本質的に「清算機関」を必要としないからである。

Coinbaseは今回のポリシー変更に先立ち、コンプライアンス上で無期限先物を取り扱うために、まずDCMを保有する取引プラットフォームを買収し、次に清算機関Nodal Clearを経由して、製品を強引に5年物の現金決済先物契約に仕立て上げ、清算機関の現金調整によって資金調達率を模倣した。

CFTCの新方針は、現在の「中央集権的な清算機関」に依存する枠組みには触れていない。

Hyperliquidが目指す「清算機関なき」新たなモデルは、伝統的な金融業界の2大巨頭の妨害に直面している。

Bloombergの報道によると、シカゴ・マーカンタイル取引所(CME)とNYSEの親会社であるICEは、すでに議会でいわゆる「懸念のロビー活動」を行っており、その核心的な要求は、Hyperliquidを強制的にDCM登録枠組みに組み込み、KYCとAMLを義務付け、取引監視とポジション制限を追加することである。

CMEもICEも暗号世界のプレイヤーではない。CMEの基盤は商品と株価指数先物であり、原油、金、農産物、金利、株価指数など、これらの契約は数十年にわたり同社の収益源となってきた。ICEはNYSEを含む一連の取引プラットフォームを保有している。Hyperliquidは当初、暗号資産の無期限先物のみを扱っており、彼らと交錯することはなかった。

Hyperliquidが越境したと見なされるきっかけとなったのは、その後のネイティブプロトコル「HIP-3」に基づいて構築されたTradeXYZのようなマーケットである。HIP-3を利用すれば、誰でもHyperliquidのベースとなる流動性の上に、新しい無期限先物を上場できる。対象は株式、原油、金などの実物資産であり得る。イラン戦争中、TradeXYZ上の原油と金の無期限先物取引量は急増した。Hyperliquidは、CMEの最も収益性の高いビジネスを、しかも年中無休の取引、許可不要、オンチーン決済で、チェーン上に移したのである。

TradeXYZの建玉が増加を続けている

CMEに敵対することは、Binanceに敵対するよりもはるかに恐ろしい。

もう一つの隠れた懸念は、よく言われる「誰が責任を取るのか」という問題である。

規制の本能は、責任を問える主体を見つけることである。問題が発生した場合、誰を召喚し、誰を処罰すべきか。伝統的な枠組みで規制されているのは、FCM、DCO、DCMといった目に見える仲介業者である。しかし、「分散化」という主張の下では、「誰が責任を取るのか」という点は法的に空白のままである。

Hyperliquidはちょうど中間に位置している。そのソースコードはクローズドであり、初期には同じ場所に展開された少数のバリデーターノードしか存在せず、「責任を問えない」状態には程遠いが、かといって伝統的な取引プラットフォームのように明確な法人格が前面に立っているわけでもない。

先日、Hyperliquid上のSPACEX-USDH pre-IPO契約が30分で45%急落し、過大なポジションが薄い流動性を食い尽くし、多くのユーザーに損失をもたらした。契約設計でしばしば批判される「ADL」メカニズムは、本質的に一部の小口投資家の利益を損なう。「責任を問えない」取引プラットフォームは、明らかにCFTCに受け入れられない。

最後に、今回CFTCが提示したのは正式なルールではなく、政策声明、「no-action letter」、およびガイドラインの組み合わせである。これには法的な裏付けがなく、次期CFTC委員長が一言で全てを覆す可能性がある。正式なルールとなるか議会で法制化されるまでは、今日の進展はすべて一時的なものに過ぎない。

朗報

Hyperliquidの存立基盤であるプロダクト形態は、ステーブルコインを証拠金とする無期限先物である。CFTCの今回の承認は、モデル全体に承認印を押したようなものである。米国が無期限先物を一律に禁止するかどうかは、もはや疑問ではなくなった。この分野を長年悩ませてきた最大の懸念が取り除かれたのである。

パイ自体はまだ大きくなっている。今日、ほとんどの米国人は、個人投資家であれ機関投資家であれ、無期限先物が何かを全く知らない。コンプライアンスチャネルが開通すれば、この市場が拡大する規模は桁違いになるだろう。

より深いレベルの好材料は、CFTCの規制哲学から来ている。CFTCはこれまで、細かい行動を逐一規定するのではなく、原則と結果のみに注目してきた。すなわち、市場操作をしない、顧客の資金を盗まない、市場の誠実性を守る、という点である。これらさえ守れば、伝統的な取引プラットフォームであれオンチーンプロトコルであれ、理論上は規制の対象となり得る。さらに重要なのは、CFTCが一度管轄権を取得すると、それは排他的となり、州法やその他の法律は自動的に優先権を失うことである。規制の基準が変動することを最も恐れる業界にとって、このような確実性は不可欠である。

これに加えて、成立が見込まれるClarity法案には、「8-prong分散化テスト」という条項がある。プロトコルがこのテストに合格すれば、清算および取引ライセンスを保有せずに無期限先物取引サービスを提供できる。これにより、Hyperliquidには狭いながらも一つの道が残されている。

著名トレーダーであるAnsem氏が提唱する楽観的なシナリオは、多くのHLコミュニティメンバーの支持を得ている。彼は次のように述べている。「もしHyperliquidが、あらゆる金融取引プラットフォームの基盤となる流動性エンジンとなり、AWSがクラウドコンピューティングにおいて無数のフロントエンドから呼び出されるように、そしてその決済ステーブルコインがUSDCであるならば、Hyperliquidが大きくなればなるほど、それは米ドルに対する需要を無から生み出していることになる。」この関係を理解した暗号資産に友好的な政府は、Hyperliquidを保護しない理由はない。

分岐点

Hyperliquidの前には3つの道がある。

第一条は、オフショアの状態を維持し、米国人を「締め出す」ことである。現状維持はHyperliquidにとって悪くない。流動性は依然として改善しており、年中無休の取引とpre-IPO契約は注目度を高める一方だろう。しかし、Kyle氏が指摘するように、この道を選ぶということは、ユーザーを惹きつける製品ではあっても、決して合法的に米国の金融システムに組み込まれることはないということを意味する。

第二条は、全面的にオンショア化することである。Hyperliquidは十分な資金を持っており、Polymarketの戦略を模倣して、クリーンなHyperliquid USを立ち上げるためのライセンスを全て購入できる。これは、「分散化」を犠牲にし、「清算機関」を中核とする枠組みに妥協し、同時にオフショアの流動性を失うことを意味する。

第三条は、Clarity法案の「8-prong分散化テスト」に合格するまで、分散化を追求し続けることである。この道が最も魅力的だが、直面する妨害も大きい。

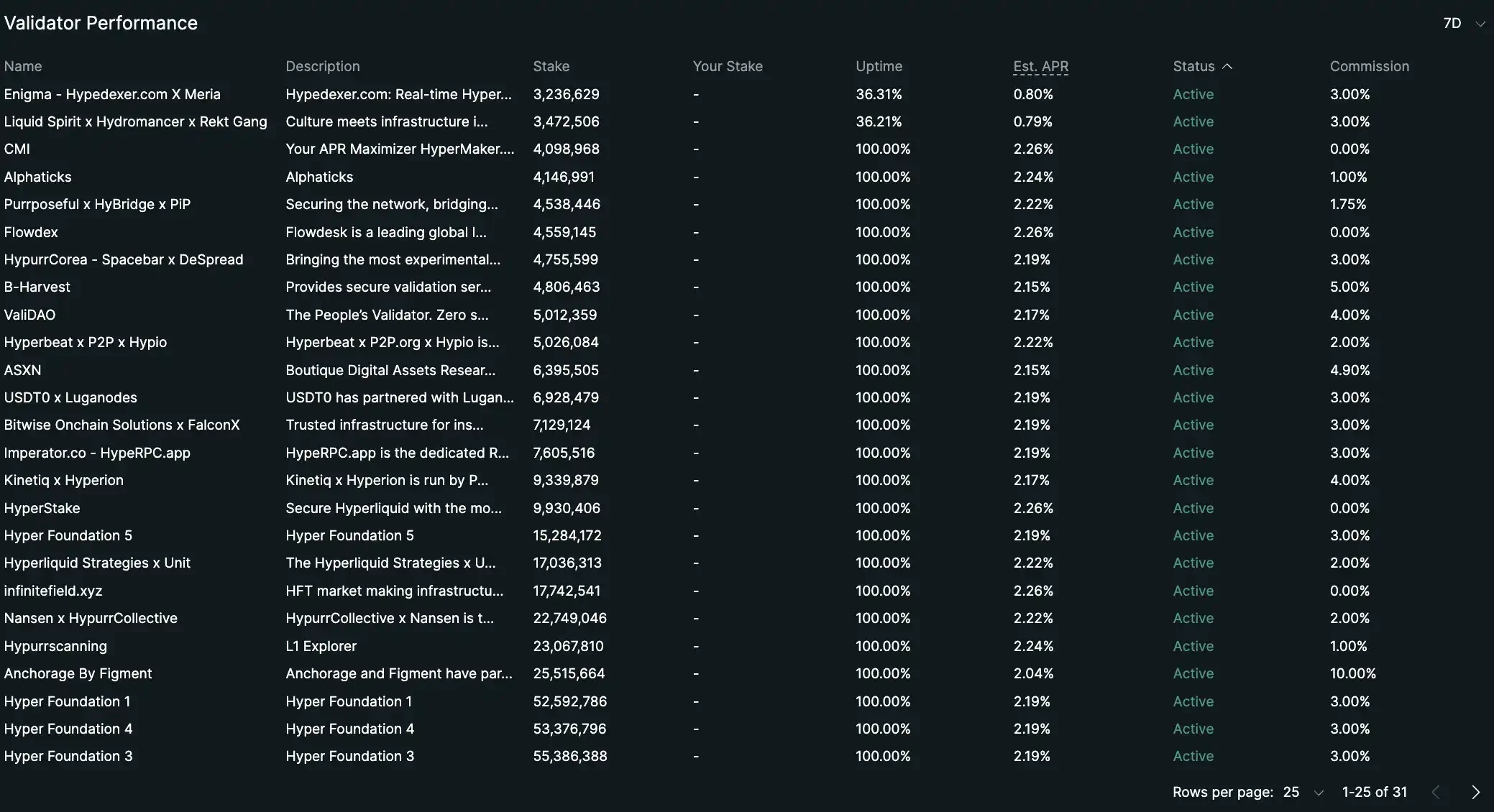

TGE以来、Hyperliquidネットワークのバリデーターノードは1桁から26に拡大し、その大部分は外部チームに属している。Hyperliquidが分散化の歩みを加速させ、この「狭き門」をくぐり抜けることができれば、清算機関に依存せず、純粋なプロトコル形態として米国のコンプライアンス体制に受け入れられる最初の無期限先物市場となるだろう。

Hyperliquidのバリデーターノード