BitMart VIP 洞察 | 5月の暗号資産市場の振り返りとホットトピック分析

- 核心观点:2025年5月、マクロレベルでは「高インフレ+ややタカ派」の状況が強まり、暗号資産市場は「上昇後の反落」という展開を見せた。主要なトピックは、規制コンプライアンスを推進する「CLARITY法案」と、Uniswap V4が牽引するチェーン上金融インフラのアップグレードに集中。機関投資家の資金は明らかにBTCに集中し、ETHとSOLは比較的苦戦した。

- 关键要素:

- マクロ圧力が市場心理を支配:米国の4月CPIは前年同月比3.8%に上昇。FOMC議事要旨では、1992年以来最大の内部対立が明らかになり、年内の利下げ期待はほぼゼロとなり、リスク資産の変動性が高まった。

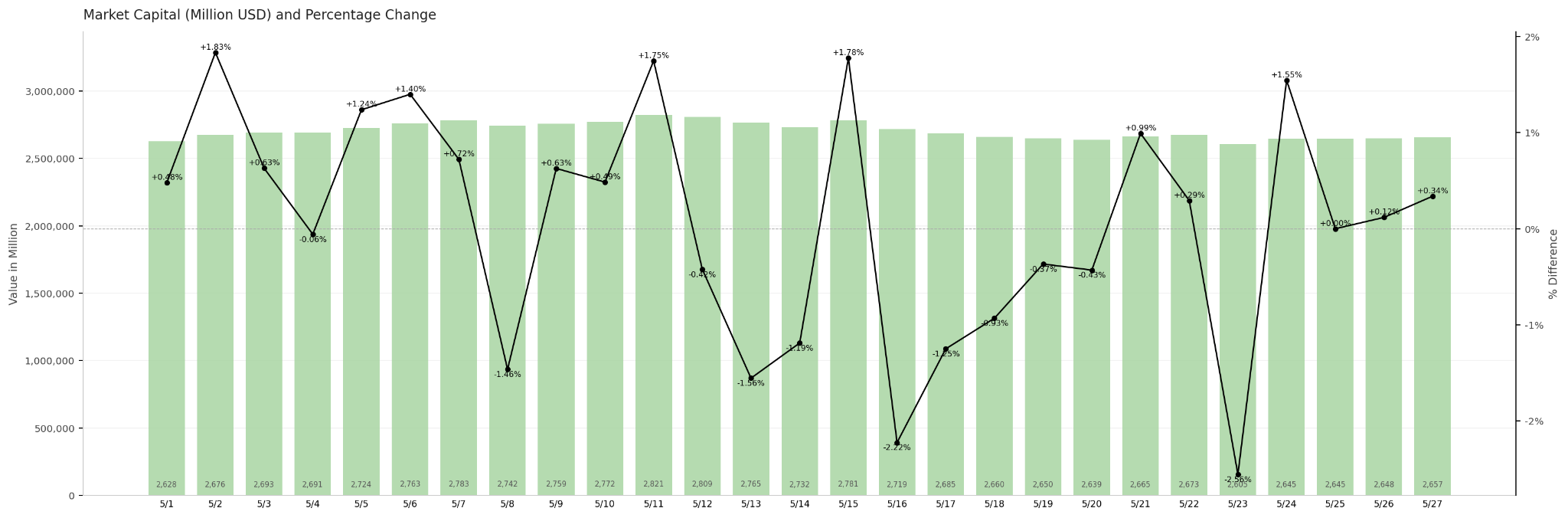

- 暗号資産時価総額は先高後安:市場全体の時価総額は月初に月間高値の2.821兆ドルに達したが、その後タカ派シグナルの影響で急速に反落。月末には2.657兆ドルとなり、月間の上昇分はほぼ失われた。

- 主要資産のパフォーマンスに二極化:BTCは8万ドルを突破した後に調整したものの、機関投資家による「下落に強い」特徴を示した。一方、ETHは機関投資家の選好低下により月間で約11%下落。SOLはエコシステムの流動性回復の遅れに足を引っ張られ、BTCを下回るパフォーマンスとなった。

- 規制立法のマイルストーン:「CLARITY法案」が上院銀行委員会の表決を15対9で通過。デジタル資産の商品/有価証券の二重分類基準を明確化し、米国の暗号資産規制体制における重要な転換点とみなされている。

- チェーン上金融インフラのアップグレード:Uniswap V4のHookエコシステムが爆発的に成長し、DeFiは「プログラマブル流動性」の時代に突入。HyperliquidはETFとデリバティブの拡大により過去最高値を更新し、高成長のチェーン上金融プラットフォームとして注目を集めている。

- 資金構成のシフトと新興ステーブルコインの台頭:ステーブルコインの総規模はほぼ横ばいだったが、USDT、USDCは小幅に縮小。一方、USD1、USDeなどの新興コンプライアンス型ステーブルコインは逆風下で成長し、資金が利回り型及びコンプライアンス型の商品へとシフトしていることを反映している。

TL, DR

- 5月の米国マクロ環境は全体的に「高インフレ+ややタカ派的な予想」の様相を示しました。FOMC議事要旨は内部の政策意見の相違が著しく拡大していることを示し、年内の利下げ期待は急速に冷え込みました。同時に、4月のCPIは前年同月比3.8%に上昇し、高金利が長期化するという市場の値付けをさらに強固なものにしました。一方、米国株はAIへの設備投資拡大とハイテク企業の好決算に支えられて堅調を維持しましたが、月末にはインフレとタカ派的なシグナルの影響で一時的な調整局面を迎え、リスク資産の変動性が顕著に高まりました。

- 5月の暗号資産(仮想通貨)市場は全体的に「上昇後の反落」という動きを見せました。月初はリスク選好の回復とBTCの上昇に牽引され、取引高と時価総額は共に増加しましたが、5月中旬以降、FRBのタカ派的なシグナルの影響で、市場には明確な量と価格の乖離(出来高を伴わない上昇)や資金流出の兆候が見られました。市場全体の時価総額は月内高値を付けた後、急速に下落。月末にかけてやや下げ止まりましたが、上昇分のほとんどを失い、マクロ経済の圧力が依然として市場センチメントを支配していることが浮き彫りになりました。新規上場プロジェクトでは、GENIUSとBILLがそれぞれオンチェーン取引インフラとAI身元認証という2つの主要な話題を代表しており、現在も資金がAI、コンプライアンス、インフラストラクチャーといった明確なストーリー性を持つプロジェクトを好むことを反映しています。

- 5月のETF資金は、全体的に「BTCは比較的底堅く、ETHは継続的に圧力を受ける」という格局を示しました。BTC ETFは一時的に純流出が見られたものの、累計資金規模は依然として過去最高水準を維持しており、機関投資家による長期保有戦略に根本的な変化はないことを示しています。対照的に、ETH ETFの資金流出と流動性圧力はより顕著であり、現在の機関投資家のリスク選好が明らかにBTCに偏っていることを反映しています。ステーブルコイン市場の総規模は概ね安定しており、USDTとUSDCは小幅に縮小しましたが、USD1、USDe、PYUSDなどの新興ステーブルコインは増加傾向にあり、資金が従来の取引型ステーブルコインから利回り型、コンプライアンス型ステーブルコインへと急速にシフトしていることを示しています。

- 5月のBTCは全体的に「ブレイク後の調整」という動きを見せ、一時8万ドルの大台を突破して年初来高値を更新しましたが、その後、予想以上のインフレ、FRBのタカ派的な姿勢、ETFからの資金流出の影響で下落し、市場の熱意は明らかに冷めました。一方、ETHとSOLの全体的なパフォーマンスはBTCを下回りました。ETHは機関投資家の選好度の低下に継続的に圧迫され、SOLはエコシステムの流動性回復の遅さに影響を受けており、現在の市場資金は主にBTCなどのコア資産に集中していることを示しています。

- 5月の暗号資産市場の主要な関心は、「規制のコンプライアンス化」と「オンチェーン金融インフラのアップグレード」という2つの主要なテーマに集中しました。「CLARITY法案」の進展は、米国の暗号資産規制の枠組みにおける重要なターニングポイントと見なされ、SECがトークン化株式に対する「イノベーション免除」を提案したことは、RWA(現実世界資産)とオンチェーン証券市場の長期的な可能性をさらに強化しました。同時に、HyperliquidはETFとオンチェーンデリバティブの拡大により過去最高を更新し、市場資金が高成長のオンチェーン金融プラットフォームに再び集中していることを反映しています。DeFi分野では、Uniswap V4のHookエコシステムの爆発的な成長により、「プログラマブル流動性」が新たな話題となっています。

- 6月の市場は、ウォーシュ新議長が初めて主催するFOMC会合と最新のドットチャートに注目が集まります。FRBのインフレと金利見通しに関する発言は、米国債利回り、BTCの価格動向、そして全体的なリスク選好に直接影響を与えるでしょう。規制面では、「CLARITY法案」が上院本会議での採決段階に入ります。これが順調に進めば、デジタル資産の規制の枠組みがさらに明確化され、機関投資家によるETFへの資金流入や、コンプライアンス型ステーブルコインの開発が加速する可能性があります。同時に、香港のステーブルコイン「HKDAP」がイーサリアムメインネットでのテストを完了し、第2四半期末に正式発行を予定していることから、アジアにおけるコンプライアンス型ステーブルコイン競争と、オンチェーン決済、RWAエコシステムの構築が6月にさらに加速する可能性が示唆されています。

1、マクロの視点

政策の方向性

5月、FRBの政策の枠組みは、今サイクルで最も重要なリーダーシップの交代を迎えました。4月28~29日のFOMC会合(パウエル前議長の任期中最後)の議事要旨が5月20日に公表され、政策を巡る内部の意見の相違が1992年以来最高水準に達していることが明らかになりました。4票の反対票のうち、ミシェル・ボウマン理事は25ベーシスポイントの利下げを支持した一方、ハマック、カシュカリ、ローガンの3人の委員は声明に緩和的なスタンスを示す表現を残すことに反対し、より強硬な立場を事実上主張しました。議事要旨はまた、大多数の当局者がインフレが目標である2%を上回り続ける場合、利上げが「適切な選択肢」となると明確に述べていたことを示しており、市場の値付けはこれに伴い大きく調整され、年内の利下げ期待はほぼゼロとなり、2026年末から2027年初頭にかけての利上げの確率が織り込まれ、上昇しました。

人事面では、上院は5月13日、賛成54票、反対45票でケビン・ウォーシュ氏をFRBの第16代目議長に承認しました。これは現代史上最も僅差の票決であり、ほとんどが党派に沿ったもので、ペンシルベニア州選出の民主党議員フィッターマン氏のみが超党派で賛成票を投じました。パウエル前議長の任期は5月15日をもって正式に終了しました。ウォーシュ新議長が初めて議長として主催するFOMC会合は6月16~17日に予定されており、その際に最新のドットチャートと経済見通しの要約(SEP)が公表される予定で、市場はその一語一句を最大の感度で解釈することになります。

米国株の動向

米国株は5月も総じて堅調に推移し、S&P500指数は8週連続でプラスとなり、2023年12月以来の長期連騰記録を更新しました。ナスダックは同期間中、8週間のうち7週間で上昇し、ダウ工業株30種平均は5月22日に約50,580ポイントで取引を終え、月内で年初来高値を更新しました。主な原動力は第1四半期の好決算で、主要ハイテク企業の利益は総じて予想を上回り、AIへの設備投資拡大が市場センチメントを押し上げました。また、米国とイランの停戦交渉が段階的に進展したことも、リスク資産にとって外部からの支援となりました。5月下旬には、4月のCPIが3.8%に上昇したことと、FOMC議事要旨でタカ派的なシグナルが示されたことにより、一時的な調整を引き起こしましたが、米国株の全体的な底堅さは依然として揺るぎませんでした。

インフレデータ

米労働統計局(BLS)は5月12日、4月のCPIデータを発表しました。CPIは前年同月比3.8%上昇し、2023年5月以来の高い伸びとなりました。前月比では+0.6%(3月の+0.9%からは低下したものの、予想を大幅に上回る上昇)。コアCPI(食品・エネルギーを除く)は前年同月比+2.8%、前月比+0.4%といずれも予想を上回りました。項目別に見ると、エネルギー価格は4月も前月比3.8%上昇し、3月の原油価格ショックの波及効果が続いていることを示しました。住居費指数は前月比+0.6%と根強く、食料品価格は前月比+0.5%(うち家庭用食品は+0.7%)でした。全体的に、予想を上回るインフレにより、市場が期待していたエネルギーショックの沈静化に伴うインフレの自然鈍化は起こらず、コア項目の前年同月比2.8%という数字は、FRBが短期間で緩和スタンスに戻ることを極めて困難にしています。

雇用データ

米労働省は5月8日、4月の雇用統計を発表しました。非農業部門雇用者数は前月比11.5万人増と、3月の改定値(18.5万人増)からは顕著に鈍化したものの、停戦合意によるセンチメント改善で押し上げられた市場予想平均は上回りました。失業率は4.3%で横ばい、労働参加率は小幅に上昇しました。平均時給は前年同月比3.6%増、前月比+0.2%の37.41ドルとなり、賃金インフレ圧力は管理可能な範囲内でした。雇用の増加は主に医療・ヘルスケア(+3.7万人)、運輸・倉庫(+3万人)、小売(+2.2万人)が牽引し、連邦政府の雇用は減少を続け、情報技術と製造業は小幅に減少しました。全体的に、4月の雇用データは「急激な悪化」ではなく「緩やかな減速」の特徴を示しており、現在の高いインフレ状況下では、FRBにとって利下げを促すほどでもなく、利上げを急がせるほどでもないため、政策の選択肢はさらに狭まっています。

政治的要因

米国とイランの停戦は、5月を通じて中心的な地政学的変数でした。4月8日の第1回停戦後、5月初旬に米国とイランはパキスタンの仲介により新たな2週間の暫定停戦合意に達しました。米国は同時に、ホルムズ海峡の商業航行を確保するための「フリーダム作戦」を推進しました。これにより、ブレント原油はピークから大幅に下落し約94.80ドル/バレル、WTIは95.75ドル付近まで下落しましたが、停戦の脆弱性は依然として顕著であり、イランの最高国家安全保障評議会は海峡を完全に再開することを拒否し続け、その後原油価格はブレントで約108ドルの水準まで反発しました。停戦の一時的な合意は、世界的なリスク資産に一息つく余裕を与え、BTCが8万ドルを突破するための重要なマクロ経済的触媒の一つとなりました。

暗号資産規制に関する立法面では、「デジタル資産市場明確化法(CLARITY Act)」の完全な法案テキストが5月11日に上院銀行委員会によって公表され、5月14日に委員会で賛成15票、反対9票で可決され、上院本会議での審議手続きに入りました。これは、4月下旬に委員会が法案のマークアップを完了した後の実質的な進展であり、Polymarket(予測市場)における年内成立確率は直ちに85%以上に上昇しました。

来月の見通し

6月の見通しとしては、ウォーシュ新議長が初めて主催するFOMC(6月16~17日)が最も重要なマクロ経済イベントです。この会合では金利見通しを示すドットチャートが同時に更新され、市場はそのインフレと雇用に関するスタンスのバランスを非常に敏感に受け止めるでしょう。4月のインフレ率が3.8%、コアが2.8%という数字が続けば、ウォーシュ新議長は大きな圧力に直面することになります。もし彼が明らかにタカ派的な発言をした場合、ビットコインが7.5万ドル以上を維持できるかどうかが試されることになります。5月のCPIデータは6月10日に発表予定で、ドットチャート更新前に公表される最後の重要なインフレ指標となります。立法面では、上院本会議での「CLARITY法案」の採決結果が、今サイクルにおいて最も重要な規制シグナルとなるでしょう。

2、暗号資産市場概観

通貨別データ分析

取引高・日次成長率

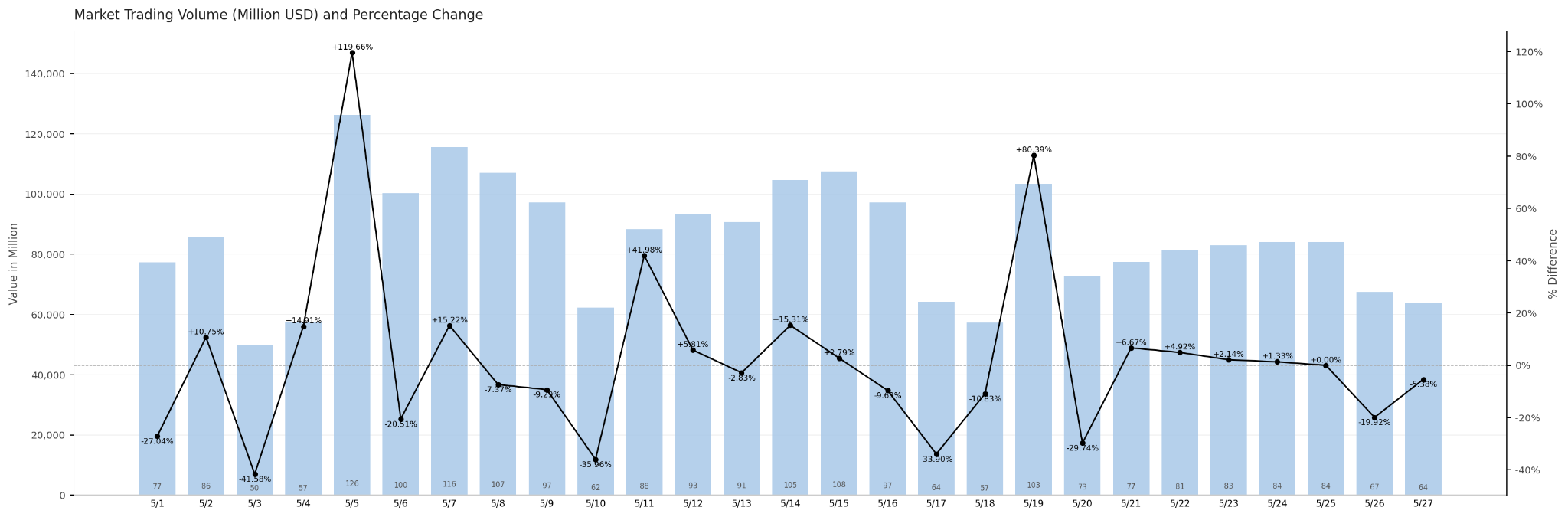

5月の市場取引高は総じて活発でしたが、構造的には明確な「量と価格の乖離」シグナルが見られました。月内の取引高は2つのフェーズで集中して拡大しました。第1フェーズは5月5日から7日で、1日の出来高はそれぞれ1,262億ドル、1,003億ドル、1,156億ドルと月内最高水準に達し、時価総額も同時に上昇しており、典型的な「出来高を伴う上昇」、つまりトレンド性のある上昇の特徴を示しました。第2フェーズは5月14日から15日と5月19日前後で、取引高は再び1,000億ドル規模に回復しましたが、時価総額は同期間に下落しており、出来高の増加と価格の下落という乖離は、売り圧力が集中的に解放され、弱気派が優勢であることを示唆しています。月末(5月26日~27日)には取引高は674億ドル、637億ドルまで萎縮し、月内最低のレンジとなり、短期市場のセンチメントが保守的になり、参加者の様子見姿勢が強まっていることを示しています。総合的に見ると、5月の取引高の構造は、市場が「買い上がり」から「損切り逃避」、そして「様子見による隠遁」へと至る完全な感情の進化の連鎖を明らかにしています。

市場全体の時価総額・日次増加量

5月の暗号資産の総時価総額は「先高後安、月末に下げ止まり」という動きを見せました。月初は4月末の2.615兆ドルをベースに、リスク選好の回復とBTCの8万ドル突破に伴い、時価総額は上昇を続け、5