当富途变成相亲角,海外身份成为中产硬通货

- 核心观点:2026年5月,中国证监会重罚富途、老虎等境外券商,导致其股价暴跌。此事件直接暴露了国内中产投资者面临的困境:海外身份成为新硬通货,其价值被重新定价,甚至催生出通过婚姻等途径获取身份的隐性婚恋证券化市场。

- 关键要素:

- 监管重锤落地:5月22日,中国证监会等八部门宣布拟对三家境外券商严厉处罚,富途、老虎美股盘前跌幅超30%,仅允许现有内地用户卖出,禁止买入。

- 身份门槛飙升:自2022年起,开设境外账户的门槛从水电账单一路抬高至海外护照或永居卡,海外身份已成为进入美股等投资市场的必备门票。

- 身份成新资产:对国内中产而言,海外身份具备稀缺性(如香港人才计划批准率不足万分之一)、高回报率(解锁全球资产配置)和不可转让性(仅通过婚姻、生育继承)。

- 投资逻辑变迁:过去二十年,中产投资海外逻辑从“进攻型”(追求机会)到“防御型”(分散风险),如今演变为“买保险”,对冲无法进入市场的风险。

- 代际传导效应:随着个人获取海外身份的窗口期收窄,中产将希望转向下一代,预计国际学校、海外留学预科等服务将迎来涨价潮。

原文著者:小餅、深潮 TechFlow

5月22日、中国証券監督管理委員会は、富途(Futu)、老虎(Tiger Brokers)、長橋(Longbridge)の3社の海外証券会社に対して厳しい処分を行う方針を発表したことを受け、株価は急落した。

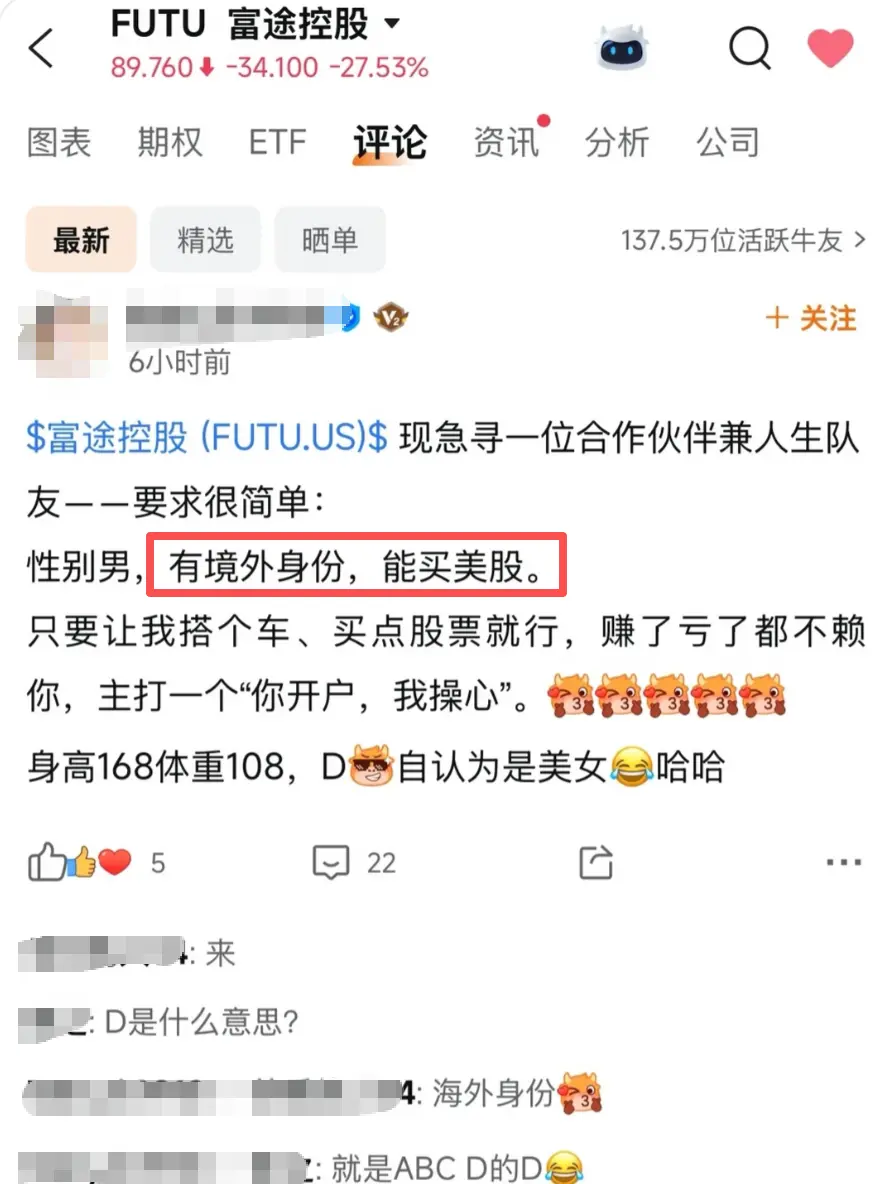

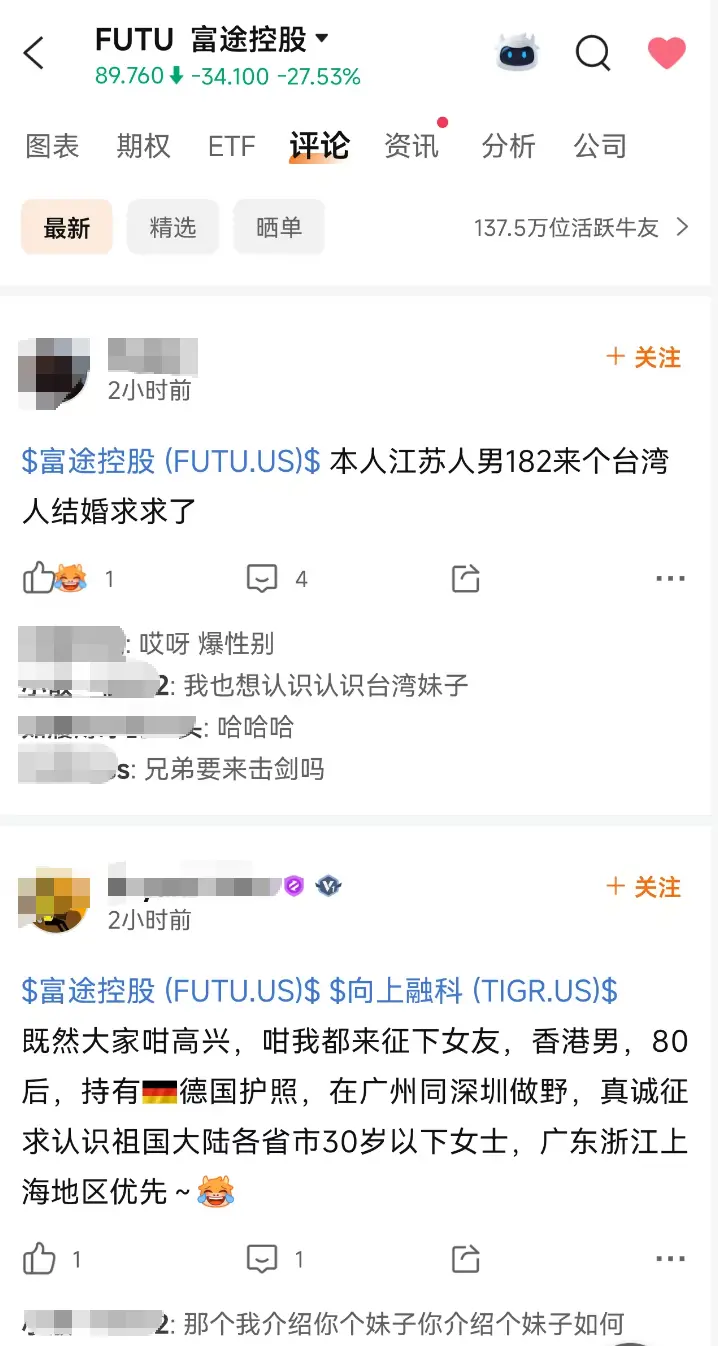

しかし、富途自身のアプリコミュニティでは様相が一変。株式の情報交換だけでなく、一夜にして投資家のための婚活プラットフォームと化した。

Dカップの自称美人女性が海外の男性を募り、運用利回り2046%を誇る中国本土の90年代生まれは「男女問わず」で身分の交換を承諾。ドイツのパスポートを持つ香港在住の男性は、「広東・浙江・上海在住者優先」で相手を選定している……。

これは単なるジョークではない。ここで見られるのは、富途コミュニティ内でリアルタイムに形成されつつある、暗黙の恋愛・結婚の証券化市場である。需要側、供給側、希望取引条件、地理的選別条件……これらが自発的に形成されている。これは、2026年における中国の富裕層投資家の心情を最も率直に表した、自然言語によるデータ漏洩とも言える。

規制の鉄槌

5月22日、中国証券監督管理委員会を含む8つの省庁は共同で「違法なクロスボーダー証券・先物・ファンド経営活動の総合的な是正に関する実施方案」を発表し、同日、3つの海外証券会社に対する厳しい処分の方針を発表した。富途控股には約18.5億元、老虎証券には4.112億元の罰金が科せられる見通しであり、長橋も対象に含まれている。富途と老虎の米国株は時間外取引で30%以上下落した。

証券会社の対応は抑制的だった。富途は、2026年第1四半期末時点で、中国本土からの入金口座は全入金口座の約13%を占めると説明。老虎は、中国本土の顧客資産はグループ全体の総資産の約10%に過ぎないと述べた。両社とも「中国本土を除く全ての地域での業務運営は正常に継続している」と強調した。

しかし、既に富途や老虎の口座で米国株を保有している中国本土のユーザーにとって、最も衝撃的な情報はただ一言に尽きる。

売りは可能だが、買いは不可。

これは、今後しばらくの間、新たに米国株口座を開設してエヌビディア、テスラ、またはS&P500のETFを購入しようとする場合、まず非中国大陸居住者であることを証明する身分証明書が必要になることを意味する。

過去3年間を振り返ると、海外証券会社による中国本土ユーザーへの口座開設ハードルは徐々に引き上げられてきた。

- 2022年末:証監会が初めて名指しで問題視。

- 2023年5月:アプリが中国本土のアプリストアから削除。

- 2024年以降:「実際に海外で就労または居住している」中国本土居住者のみ受け入れ。海外の公共料金請求書、クレジットカード明細、納税証明書などが必要に。

- 2025年9月:「海外の永住権証明」の提出が必要に。

- 2025年末:「中国本土以外の身分証明書」のみ受け付けに。

- 2026年5月:直接、証券会社本体に制裁金。

口座開設のハードルは、水道代の請求書一枚から、海外パスポートや永住権カードへと急上昇した。この曲線の裏側では、投資市場における「身分」の価値が繰り返し見直されてきたプロセスが存在する。

海外の身分、新たな富裕層のハードカレンシー

2026年の中国富裕層にとって、海外の身分(永住権や市民権)は、もはや潜在的な資産クラスとなっている。 不動産のように自由に売買できるわけでも、株式のように公の市場価格があるわけでもないが、「ハードカレンシー」としての基本的な属性をすべて備えている。

まず、希少性である。 香港の人才計劃(優秀人材入境計劃)は、2024年に約14万人が承認されたが、その大半は中国本土からの申請者である。多く聞こえるかもしれないが、14億人の人口ベースで見れば、普及率は1万分の1にも満たない。

不動産とは異なり、海外の身分は人口流出や政策変更、金利上昇によって価値が目減りすることはない。常に明確な権利のセットに対応しており、そのリターンは極めて高い。これは特定の株式へのアクセスを解放するだけでなく、資産配分の全く新しい次元、すなわち米国株、海外不動産、オフショア保険、外貨預金、暗号資産のコンプライアンス経路を解放する。

最も魅力的でありながら、譲渡不可能である点だ。 身分という資産は、株式のようにセカンダリーマーケットで鞘抜きすることはできない。本人が保有するか、結婚、出産、相続という3つの古来からの方法によってのみ移転可能である。

学区の不動産はかつて、不動産仲介業者、名義変更代行業者、架空の戸籍登録、偽装結婚、偽装離婚といった完全なグレーマーケット産業連鎖を生み出した。海外の身分に関する産業連鎖は、まさにこれを再現しつつある。すなわち、香港優秀人材計画の仲介業者、ポルトガルのゴールデンビザ、シンガポールのEP、マルタのパスポート、カリブ海の小国によるパスポート販売プログラム。それぞれの「商品」には明確な価格表と申請期間が存在する。

資産の形態は「不動産権利証書」から「居住許可証」へ、「就学権」から「口座開設資格」へと変化した。

過去20年間、中国の富裕層は学区の不動産で社会的地位を固定化してきた。今後10年、彼らは海外の身分で資産を固定化するだろう。

留学は保険を買うことと同じか?

視野をさらに広げてみよう。中国の富裕層が海外のリソースを購入する論理は、過去20年間で3度の再定義を経てきた。

2000年から2010年:海外での発展可能性への賭け。子供を留学させたり、家族で海外移住することは、攻めの判断に基づいていた。「海外のチャンスはより大きい」という見立てで、これは投資であり、目的はリターンであった。

2010年から2020年:分散投資。国内での急速な資産形成を背景に、海外不動産、海外保険、海外教育は、家族資産の地理的分散の枠組みに組み込まれた。これは防御であり、目的はリスク管理であった。

2020年以降:「保険を買う」こと。海外の身分は、もはや資産配分の一部ではなく、それ自体が入場券となった。リターンを生まなくても、それを保有していなければ、特定の投資市場にすらアクセスする資格を得られない。これは不確実性をヘッジするための保険料であり、その価格は不確実性の高まりとともに上昇する。

5月22日の規制強化は、この「保険価格曲線」における新たな急上昇点である。

ある世代が、海外の身分を取得する機会を逃してしまったと認識した時、彼らはその希望を次の世代に託すだろう。今後、本当に価格が上昇するのは、優秀人材獲得プログラムの仲介業者ではなく、インターナショナルスクールの入学枠、海外大学のファウンデーションコース、低年齢層の留学に伴う親の帯同サービスかもしれない。「身分保険」は、家族の世代を超えて受け継がれていくことになる。

あの利回り2046%を達成した90年代生まれの投資家が、最終的にどの道を選んだのかは分からない。

1年をかけて、米国株と暗号資産市場で、自分が上位1%の中の更に上位1%であることを証明した証拠は、本来であれば輝かしい経歴の一部となるはずだった。

しかし、5月22日以降、それは婚活履歴書の添付書類と化した。

ファンドマネージャーさえも羨むようなリターン曲線が、最終的にこのように使われたのである。

これが2026年である。