韩国老人の「最後の賭け」:解約、借金、オールインサムスン

- 核心見解:韓国の個人投資家、特に高齢者は、大規模に借金をして株式を購入し、株価高騰を推進している。その根本原因は、年金制度の不備による不安、そして過去の「底値掴み」の成功経験がリスク選好を強化し、危険なレバレッジの循環を形成していることにある。

- 主要要素:

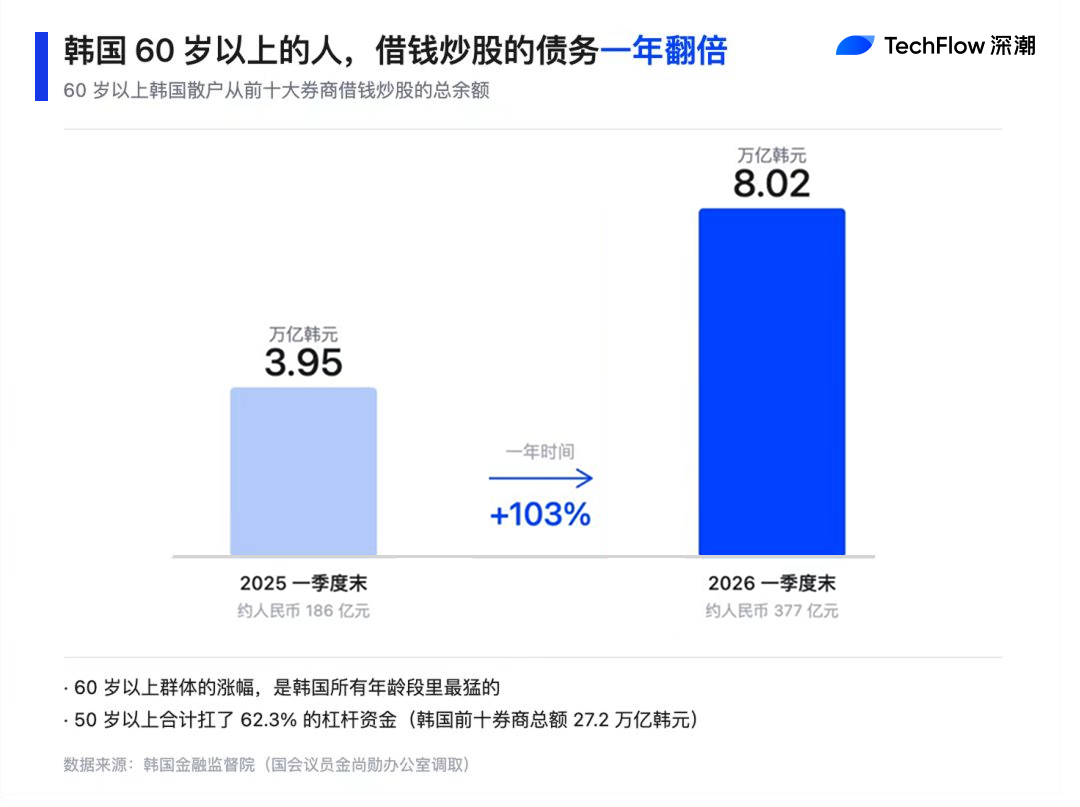

- 韓国の個人投資家向け証拠金ローンの残高は5月中旬に36.47兆ウォン(約1700億元)の史上最高値を記録し、特に60代以上の債務増加が最も大きく、新規ローンの6割以上を占めた。

- 株式投資資金を捻出するため、韓国の3大生命保険会社の第1四半期の解約返戻金は4.9兆ウォン(約230億元)に達し、貯蓄型生命保険の解約率は前年同期比23.2%上昇し、保険から株式市場への大規模な資金移動を示している。

- 今年3月の株式市場のサーキットブレーカー発動時、レバレッジ口座の平均損失率(-19%)は、レバレッジなしの口座(-8.2%)の2.3倍であり、60代以上の損失が最も深刻だった(-19.8%)。しかし、その後の株価の急回復により、個人投資家はレバレッジを継続する自信を強めた。

- 韓国の個人投資家の資金は少数の銘柄に高度に集中しており、サムスン電子とSKハイニックスのウェイトはKOSPI指数の43%を超え、個人投資家の純買い入れの4分の1がこの2社に集中している。他の銘柄の上昇率はわずか30%である。

- 韓国の65歳以上の人口の相対的貧困率は40%(OECDで最高)に達し、国民年金の所得代替率は約31%に過ぎない。このため、多くの退職高齢者は仕事を続けるか、追加の収入源を探す必要があり、株取引が一か八かの選択肢となっている。

原文作者:库里,深潮 TechFlow

韓国株式市場、最近どれほど熱狂的かご存知ですか?

KOSPIは半年で4000ポイントから8000ポイント近くまで上昇しました。『中央日報』の報道によると、ソウル江南区のある百貨店の従業員トイレは、毎日午後3時30分の引け時間になると満室状態で、従業員は皆、中に隠れて相場をチェックしているそうです。

5月中旬時点で、韓国の個人投資家が証券会社から信用取引で借り入れた残高は、過去最高の36兆4700億ウォン(約1700億人民元)に達し、1年で倍増しました。

しかし、この熱狂の中で、資金の出どころが少し奇妙です。

Korea Heraldの報道によると、韓国の大手生命保険3社の第1四半期における解約された保険契約は合計4兆9000億ウォン(約230億人民元)に上り、前年同期比16.3%増加しました。中でも貯蓄性生命保険の解約が最も顕著で、23.2%増加しています。

貯蓄性生命保険は元々、家族に資産を残すための商品です。解約は確実に損失が発生し、帳簿価額は支払済み保険料を下回りますが、それでも損失を覚悟で解約する人が増えています。

解約して戻ってきたお金はどこへ行くのでしょうか?おそらく、別の株式口座です。

韓国の国会議員が金融監督院から入手したデータによると、第1四半期末時点で、韓国の個人投資家は上位10の証券会社から27兆ウォンを借り入れて株式投資を行っており、そのうち6割以上(62.3%)が50歳以上の人々によって借り入れられています。

60歳以上のグループの債務は、1年間で3兆9500億ウォンから8兆200億ウォンへと倍増し、全年代の中で最も急激な増加を示しました。

保険を解約して株を買う。一世代の韓国人が、将来のお金で今の底値をつかんでいるのです。

強気相場だから借金するのか?

強気相場でレバレッジをかけるのは「利益を拡大する」ことであり、弱気相場でレバレッジをかけるのは「ゼロになるのを早める」ことです。韓国の高齢者はすでに一度、ジェットコースターを体験しています。

今年3月初め、米国とイスラエルが合同でイランを空爆し、世界の資本市場はパニックに陥り、韓国株式市場は2営業日連続でサーキットブレーカーが発動し、KOSPIは約13%急落しました。

韓国金融監督院の3月末の報告書によると、その下落局面において、全国の460万の個人投資家口座のうち、信用取引を利用していた人の平均損失は19%であったのに対し、利用していない人の損失は8.2%でした。借金して株式投資をした人は、借金をしなかった人の2.3倍の損失を出しました。

年代別に見ると、60歳以上のレバレッジ口座保有者グループが最も大きな損失を被り、平均収益率は-19.8%で、全年代の中で最低でした。

さらに厳しいのは、強制決済(追証)です。

レバレッジ口座には決済ラインがあり、口座内の株式時価総額がこのラインを下回ると、証券会社は相談なしに株式を強制的に売却します。韓国金融監督院は当時、個人投資家から多くの苦情を受けました。例えば、「全く知らされないうちに株式が売却された」「法外な金利を請求された」などです。

これらの苦情のかなりの部分は高齢者からのもので、彼らは取引ルールに元々詳しくありません。しかし、話は変わりますが、3月のサーキットブレーカーで個人投資家が買い支えた結果、最終的には勝ちました。

韓国株は2ヶ月余りでその下落分を全て取り戻し、その後も上昇を続けています。3月の下落に耐え抜いた人々の口座は全て回復し、中には利益を上げた人さえいるかもしれません。

変動があり、上昇の余地があれば、それはたとえ借金してでも「乗る」という成功体験となります。

そして、この成功体験は、次にもっと大胆な行動を取るための言い訳になります。3月のサーキットブレーカー後、韓国の個人投資家の信用取引残高は縮小するところか、むしろ上昇し続けました。公開データによると、全体の信用取引口座残高は4月末に25兆ウォンまで急増し、過去最高を更新。5月中旬にはさらに36兆4700億ウォンまで増加しました。

1ヶ月半の間に、韓国の個人投資家全体でさらに11兆ウォン(約520億人民元)を借り入れました。

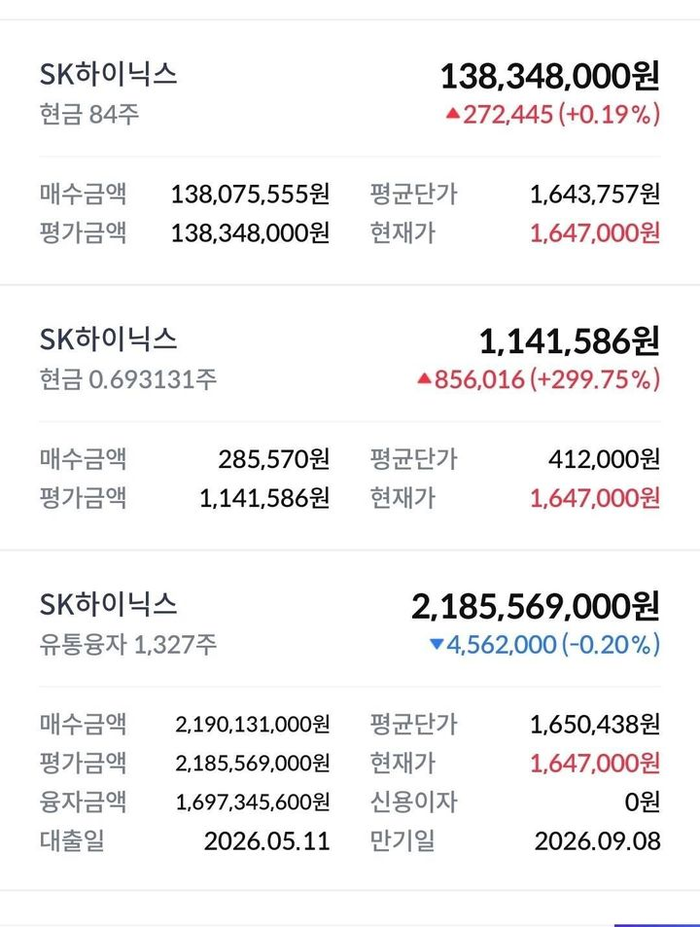

個々のレベルで見てみましょう。5月初め、ある韓国人公務員が韓国の職場コミュニティ「Blind」にスクリーンショットを投稿しました。

口座にある23億ウォン(約170万ドル)をSKハイニックスにオールインしており、そのうち17億ウォンは証券会社からの借入金でした。つまり、自己資金は6億ウォンで、17億ウォンのレバレッジをかけていたことになります。

4日後、彼は更新し、すでに2億6700万ウォンの利益を上げたと報告しました。

同じ日、ソウル地下鉄の20代の従業員も投稿し、「この波に乗り遅れるくらいなら、『完全に暴落しても構わない』のでオールインする」として、150%の信用取引でSKハイニックスを買い付けたと述べました。借りたお金を元本として、さらにまた借りるという具合です。

このような投稿は、韓国のBlindコミュニティで毎日議論されています。

規制当局もこのFOMOの熱狂に気づいていないわけではありません。韓国金融監督院は3月末に主要証券会社を招集してリスク管理の強化を求め、一部の証券会社は過熱銘柄への新規信用取引を一時的に制限しました。しかし、既に貸し出された資金はそのままそこにあり、毎日7%から9%の年利で利息が転がっています。

8%の金利で計算すると、韓国の個人投資家全体が年間に証券会社に支払う利子は約3兆ウォン(約140億人民元)近くになります。

しかし、60歳がレバレッジをかけることと、30歳がレバレッジをかけることは、全くの別問題です。30歳の人がロスカットされても、数十年の給料で少しずつ埋め合わせることができます。しかし、60歳の人がロスカットされるのは、おそらく全額の年金であり、残されるのは使い果たされた体力と、もう働いて取り返せないという現実だけです。

次にサーキットブレーカーが作動した場合、「2ヶ月余りで回復する」という結末にはならないかもしれません。

タプコル公園、高齢者の間を流れる情報

他の韓国の個人投資家と同様に、韓国の高齢者も借金して、サムスン電子とSKハイニックスに賭けています。

サムスン電子は年内に138%上昇し、SKハイニックスは189%上昇しました。KOSPI全体は80%上昇しましたが、この2社を除くと、残りの銘柄の上昇率はわずか30%です。

この2社のKOSPI指数におけるウェイトは合計で43%を超えています。つまり、この2社が上昇すれば、韓国株式市場全体が上昇するということです。

高齢者が借りた資金の大部分はここに流れています。今年の韓国個人投資家の純買い資金の4分の1は、この2社の購入に充てられました。残りの4分の3は他の銘柄に分散されましたが、他の銘柄の今年の全体的な上昇率はわずか30%です。

ソウル鍾路区には、ソウルで最も古い公共公園の一つであるタプコル公園があります。若者はほとんど訪れません。ここに集まるのは、退職後の高齢者たちで、毎朝公園に来て、無料のコーヒーを飲み、世間話をし、チェスを指し、時間はまるで流れていないかのようにゆっくりと過ぎていきます。

韓国『京郷新聞』の報道によると、今年、タプコル公園の話題が変わりました。

コーヒーを飲んでいる最中に、「俺の口座のサムスンがまた上がったよ」という言葉が聞かれるようになりました。チェスを指している人も「ハイニックスは買ったか?」と尋ねます。ある77歳の男性は中学時代の友人に、最近サムスンとハイニックスが好調で、自分の口座も少し儲かっていると話しました。

タプコル公園の一角、多くの高齢者がチェスを指している

出典:ソウル新聞

しかし、彼は借金をしたかどうか、またいくら借りたかについては話しませんでした。

老人公園で流行る話題が突然現れるわけはなく、村の入り口の情報交換所のような側面があります。例えば、ある老人が公園で別の老人が儲けたと聞けば、次の日には自分の口座を確認しに行きます。そして、少しだけ借りてみようと試みます。その後、借入額が増えていく可能性があります。

しかし、なぜ韓国の高齢者が株式のレバレッジ口座にいるのかと問われれば、それは彼らの退職後の保障に関係しています。

OECD(経済協力開発機構)のデータによると、韓国の65歳以上の人口の相対的貧困率は約40%で、OECD加盟国の中で最も高い水準です。国民年金(韓国版の年金)の所得代替率は長期的に低く、OECD諸国の平均が約50%であるのに対し、韓国は約31%です。

65歳以上の人口の労働参加率は逆にOECD諸国の中で最も高く、かなりの割合の韓国の高齢者が退職後も働き続けなければならないことを意味します。

ですから、タプコル公園で無料のコーヒーが飲めるのは、基本的には韓国の社会救済の一種です。一杯のコーヒーは500ウォン未満で、月々の年金が1000ドル未満の高齢者にとって、これは日常生活の一部です。

しかし、タプコル公園の高齢者たちは今や、無料のコーヒーを飲みにチェスを指すためだけに来ているわけではありません。彼らのスマートフォンでは、おそらくKOSPIの相場が開かれているでしょう。

韓国の李在明大統領は就任後、国民の株式投資を積極的に推進しています。彼は公の場で自らを「大きな蟻(アリ)」と称しています。いわゆる「蟻」は韓国における個人投資家の俗称です。彼はKOSPIの5000ポイント突破を施政目標に掲げました。

言い換えれば、高齢者が借金して株式を買うという行為は、ある意味で韓国政府によって公に奨励されているのです。

高齢者が実際に賭けているのは、一種の不安です。「もう乗り遅れたら、二度とチャンスはない」という感覚。

これが彼らにとって、退職前の最後のチャンスなのです。韓国の半導体産業は周期的であり、過去30年間に「好況から不況へ」という劇的な浮き沈みを何度も経験してきました。

SKハイニックスは2023年、10年ぶりの悪い業績として4兆2600億ウォンの赤字を計上しました。巨額損失から四半期の営業利益率72%(エヌビディア超え)まで、2年間でこのようなサイクルの切り替わりスピード自体が、一つのことを示唆しています。すなわち、サイクルは再び元に戻る可能性があるということです。

そして、時間こそ、借金して株式投資を行うこれらの高齢者にとって、最も貴重なものかもしれません。

タプコル公園の高齢者たちは、時代の恩恵を必死に掴もうとしています。コーヒーは相変わらず無料です。スマートフォンの相場表示は、一瞬も止まることはありません。