Tiger Research:オンチェーンリスクオペレーター、147兆ドルと70億ドルの市場規模の隔たり

- コア見解:分散型金融(DeFi)レンディング分野は、プロトコル主導から専門的なリスクオペレーションチーム主導へと移行しており、業界の中心はリスク管理・分析能力の競争へと変化している。伝統的な資産運用機関は、成熟したリスク管理経験を強みとして、参入に最適な時期にあるが、セクターの規模はまだ小さく、先発優位性が極めて重要である。

- 重要要素:

- DeFiレンディング分野は、戦略策定とリスク管理を担当する「リスクオペレーター」という専門的な資産運用の役割を生み出し、初期のプロトコルとコミュニティによる全面的な主導モデルに取って代わった。

- 2026年5月時点で、グローバルなリスクオペレーションセクターの運用資産総額は約70億ドルであり、トップ3チーム(Steakhouse、Sentora、Gauntlet)が70%のシェアを占めており、資金はトップ企業に集中している。

- 業界参入には3つの経路がある:チャネル販売(リスク管理の外部委託)、資産供給(優良資産のオンチェーン化)、自主運用(自社リスク管理体制の構築)。これにより、発言権、能力、リスク配分が決定される。

- DeFiの基本アーキテクチャは、すでに伝統的な金融の分業体制を再現している:トップレベルの資金調達(取引所)、ミドルレベルの戦略・リスク管理(リスクオペレーター)、ボトムレベルの商品・カストディ(レンディングプロトコル)。

- 伝統的な資産運用機関にとって最適な参入ポイントは戦略管理層であり、その中核的な優位性は、技術やトラフィックではなく、専門的なリスク管理・分析能力にある。例えばBitwiseは、すでに自主運用モデルを通じて深く関与している。

- 現在のDeFi市場規模(約800億ドル)は、世界の伝統的な資産運用規模(147兆ドル)と比較して著しく小さく、大きな成長の可能性を示唆している。しかし、初期のリスクオペレーションチームは、ルール形成における主導権を享受している。

本レポートは Tiger Research が作成しました。分散型金融(DeFi)融資分野における主導権は、プロトコル側からリスク管理の意思決定権を握る専門運用主体へと、徐々に移行しています。業界への参入は、本質的に3つの選択肢しかありません。すなわち、他社の分析能力を借りるか、自らの分析能力を外部に提供するか、あるいは自ら分析能力を構築して掌握するか、です。

核心ポイント

- 分散型金融分野では、新たな資産管理の役割が生まれつつあり、プロトコルとコミュニティガバナンスが完全に主導していた時代は終焉を迎えています。

- この分野はまだ初期段階にありますが、資金の流れとチャネルリソースは急速にトップリスク運用チームに集中しており、その過去の実績が機関投資家の参入における主要な判断基準となっています。

- 業界には現在、3つの参入経路が存在します。チャネル販売(運用チームがバックエンドを担う)、資産供給(オフチェーン資産のオンチェーン化)、自主運営(自社チームをリスク運用主体とする)です。

- 参入経路は、主体の発言力、必要とされる中核的能力、そして潜在的に負うリスクを直接的に決定します。

- 業界の核心的な選択は、DeFiに参入するかどうかではなく、どのように権限と責任を分割するかです。すなわち、どのリスク管理の意思決定権を外部に委託し、どの中核的な権限を自ら保持するか、です。

一、リスク運用者:専門的なオンチェーン資産管理サービスプロバイダー

伝統的な金融はすでに、意思決定・分析と取引執行の権限と責任を分離していました。現在、暗号資産市場は成熟しつつあり、様々な専門機能に対応した専用の専門運営主体が形成されています。

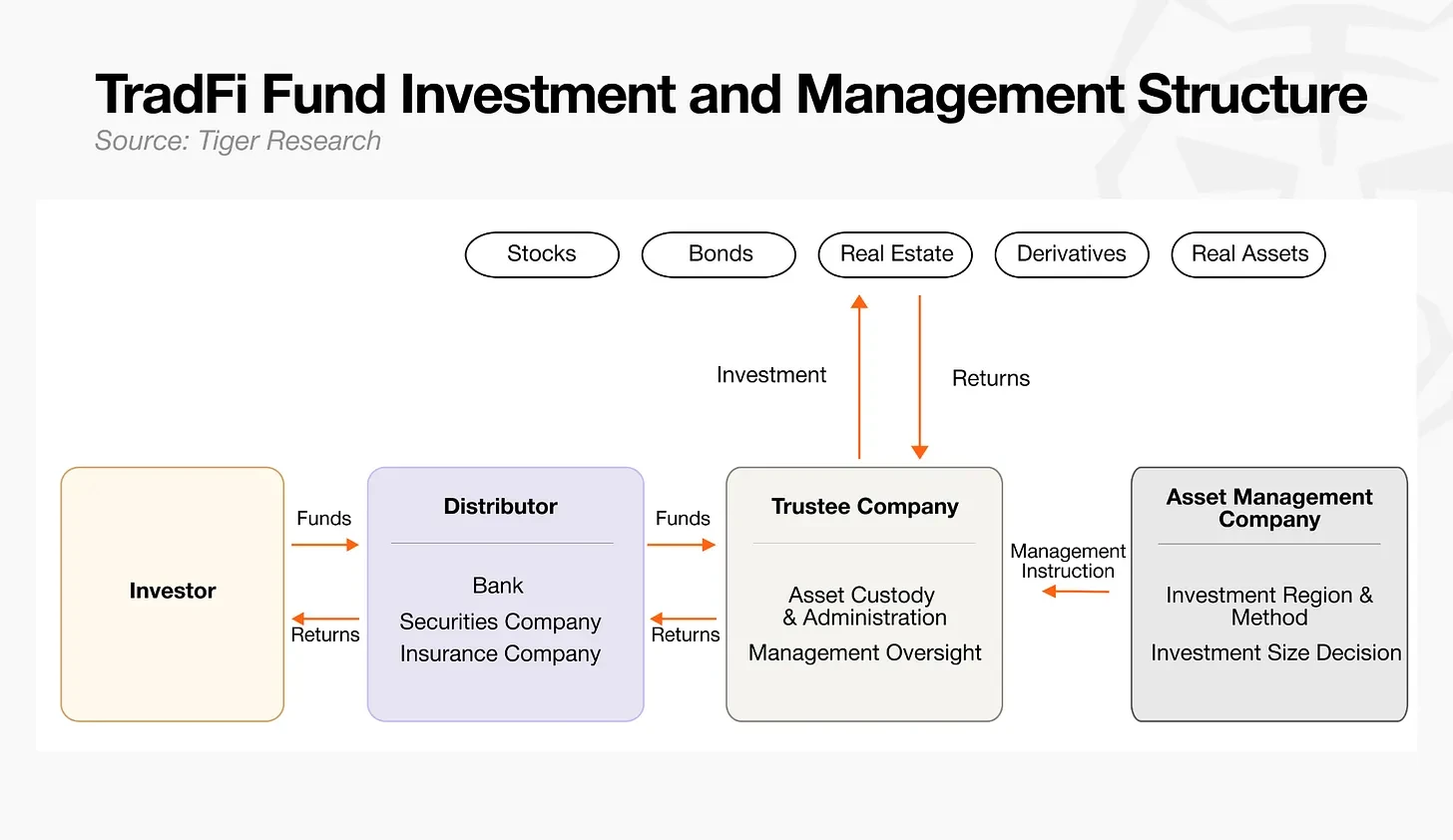

伝統的金融における機能分担

- 資産運用会社:資金運用における中核的な意思決定の中枢であり、全体の投資戦略を策定し、資産カストディアンに具体的な執行指示を出します。

- 資産カストディアン:資産の保管を担当し、運用会社の指示に厳密に従って投資を実行し、資産の安全性を全面的に監視します。

- チャネル販売会社:投資家向けにファンド商品を販売し、市場からの資金調達と資金の集中管理を行います。

暗号資産業界も、対応する機能体系へと進化しています。初期のDeFiは完全にスマートコントラクトに依存していましたが、市場の実践は、コードだけではオンチェーンの様々な潜在的なリスクを完全に防ぐことができないことを証明しました。オンチェーン融資業務の安定した実行を保証するため、複雑なリスク評価と全体的な調整を専門とするプロフェッショナル、すなわちリスク運用者が登場し、オンチェーンエコシステムにおける資産運用会社の役割を正式に引き継ぎました。

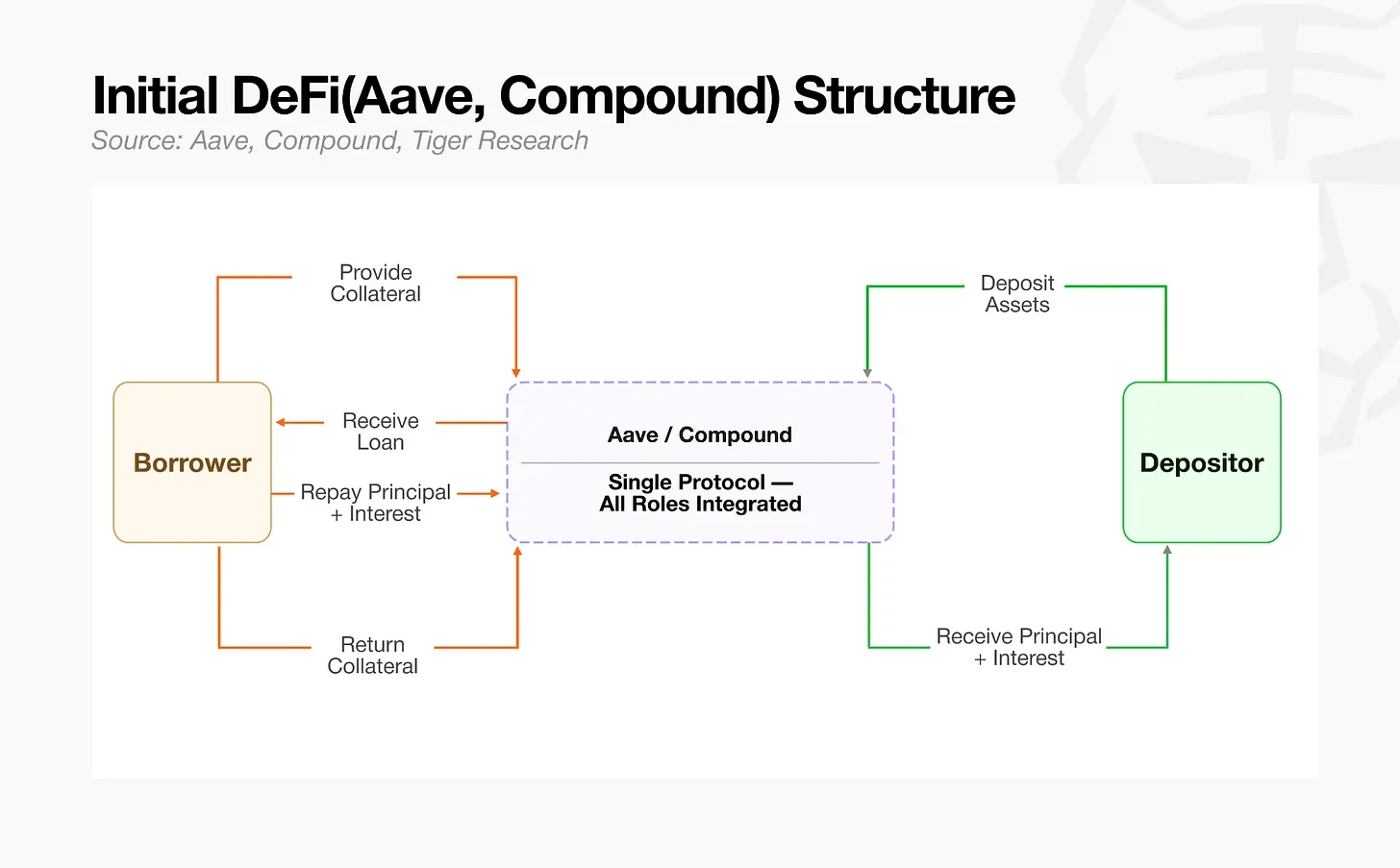

二、初期のDeFiには専門的なリスク管理機能は存在しなかった

AaveやCompoundなどの初代分散型融資プロトコルは、融資の基盤となるインフラとリスク管理基準を一体化したアーキテクチャに深く結びつけていました。当時すでにリスク運用に関連する専門家は存在しましたが、ネットワーク全体の資産は単一の資金プールに統合されていたため、彼らはプロトコル全体のリスク管理者として、全体のリスクパラメータを微調整することしかできませんでした。いったん変動の大きい資産が資金プールに流入すると、単一プール構造はリスクの連鎖を引き起こしやすく、1つの不良資産による損失がエコシステム全体に急速に広がる可能性があるため、業界はこのような連鎖リスクを管理する専門家を必要としていました。

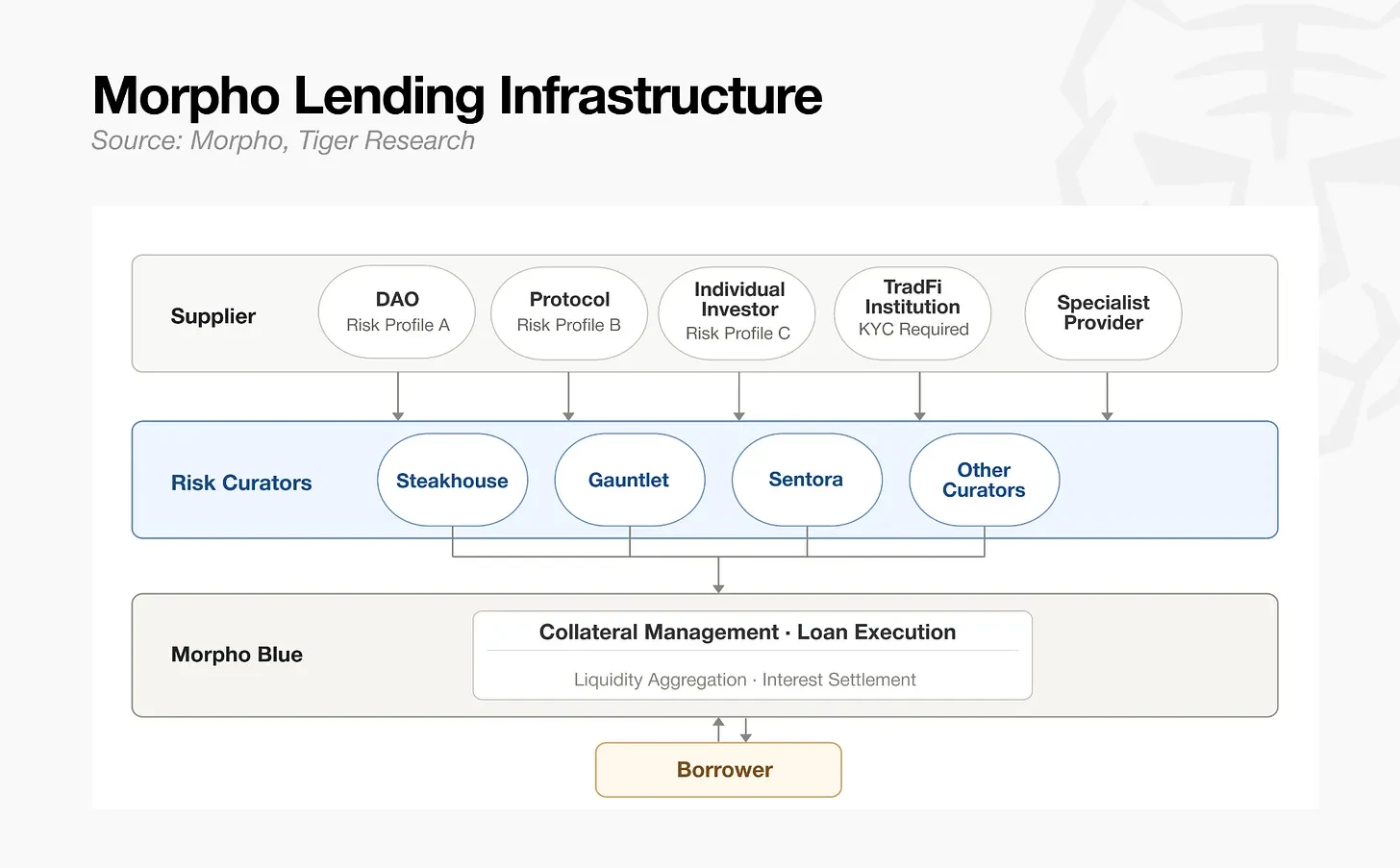

Morphoの登場により、業界の構図は完全に変わりました。このプロジェクトは、担保資産の種類と融資期間を独立した取引市場に分割し、従来の単一資金プールに代わるマルチボールトのモジュール式アーキテクチャを採用することで、資産運用の方法を根本的に再構築し、リスク運用者の機能も完全に変革しました。専門家は、固定されたプロトコルの枠組み内で受動的にリスク管理を行うことに限定されなくなり、外部の専門チームが独自のリスク管理ルールを策定し、専用の融資ボールトを独立して構築・運用できるようになりました。基盤となるインフラとリスク分析の権限が完全に分離されたことで、リスク運用者は、プロトコル全体のリスク管理者から、暗号資産市場における専門の資産運用者へと正式に転身し、複数の資金ボールトの業務を独立して運営するようになりました。

三、業界の主要プレイヤーの現状

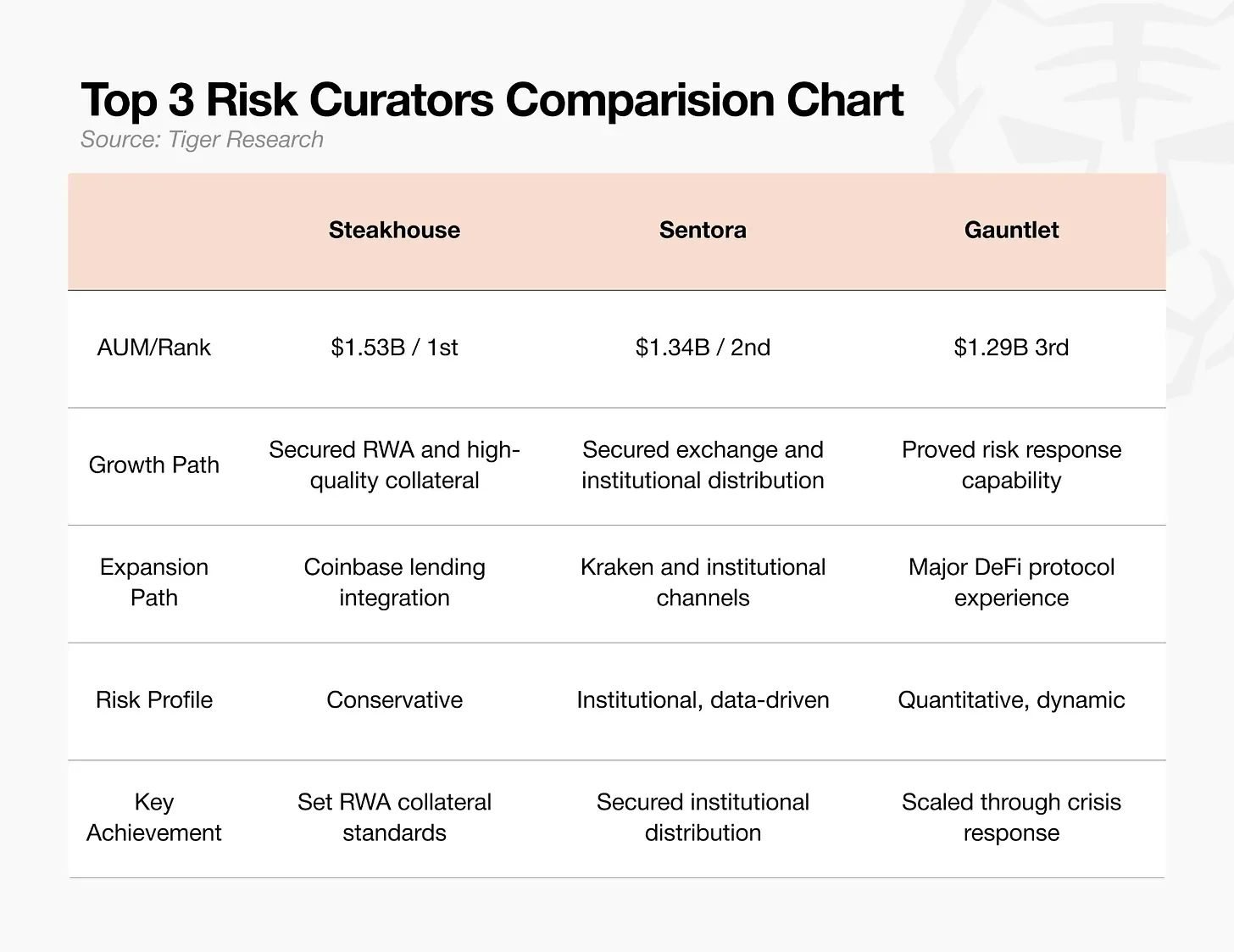

2026年5月時点で、世界のリスク運用分野における運用資産総額(AUM)は約70億ドルであり、業界トップ3のチームが市場シェアの70%を占めています。この分野は2025年に本格的な成長期を迎えたばかりですが、現在では資金は実力のあるチームに急速に集中しており、資本は成熟した実績を持つ運用主体を強く選好しています。

トップ3チームの参入経路はそれぞれ異なります:

- Steakhouse:安定志向のリスク管理運用機関であり、米国債などの高品質な現実世界資産(RWA)のコンプライアンスに準拠したオンチェーン担保化を率先して推進しました。Coinbaseの融資業務における専属のバックエンドリスク管理パートナーとして、トップクラスのトラフィックチャネルを有し、2026年2月時点のAUMは153億ドルで業界首位であり、DeFiエコシステムに組み入れ可能なコンプライアンス担保としての現実資産の受け入れ基準を主導的に策定しています。

- Sentora:AIベースのリスク管理モデルと機関投資家グレードのデータシステムに基づいて構築され、Kraken取引所と深く連携し、バックエンドサービスプロバイダーとして機関投資家向けの安定した資金流入経路を確保しており、AUMは134億ドルで業界2位です。取引所と機関投資家間の資金フローの連携を主な強みとしています。

- Gauntlet:老舗のオンチェーン定量リスク管理モデリング機関であり、様々な市場シナリオにおけるリスクパラメータのシミュレーションを専門としています。2025年10月には、775億ドルもの大規模な資金流入業務をわずか10日間で処理し、異常な年率リターンを修正した実績があります。大口資金のリスク管理と危機対応能力において業界から高い評価を得ており、現在のAUMは129億ドルで、大口資金流入時のリスク管理と安定化のベンチマークとして業界で認められています。

現時点でのこの分野の競争は、もはや単なる資産規模の競争ではなく、担保資産の受け入れ基準、資金の販売チャネル、そして突発的なリスクへの緊急対応能力という3つの主要な参入障壁が競争の焦点となっています。

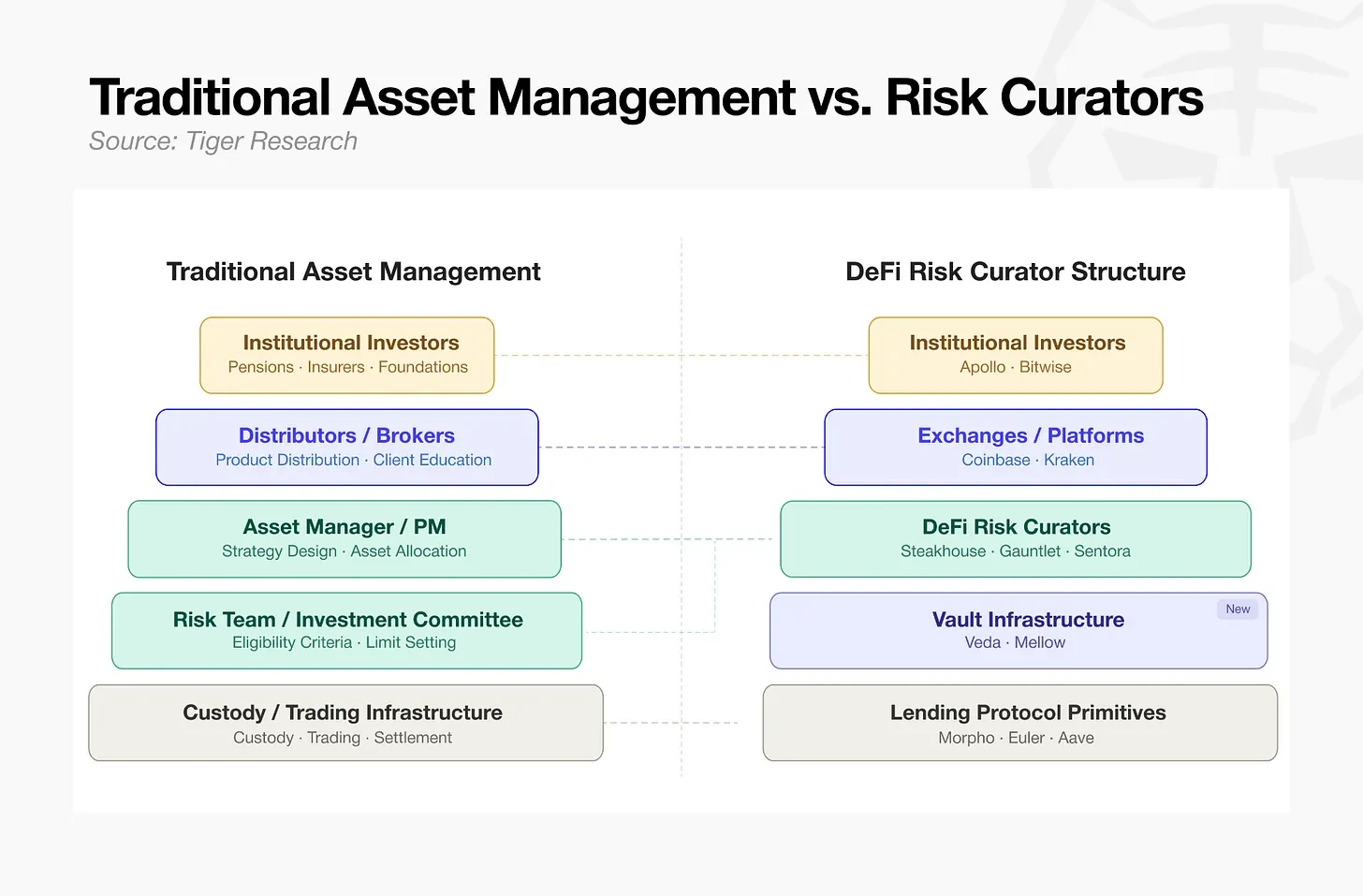

四、伝統的資産管理モデル vs DeFiリスク運用システム

Morphoによる市場のモジュール化分割に伴い、異なる種類の担保資産にはそれぞれ専門のチームによる独立した分析と管理が必要となりました。Steakhouseなどの専門的なリスク管理チームが、DeFi専用のリスク運用者として参入し、DeFiの運用モデルは徐々に伝統的な成熟した資産管理プロセスと同等のものになりつつあります。

上図から明確に分かるように、現在のDeFiの基本アーキテクチャは、伝統的な金融の全プロセスにおける分業体制を完全に再現しています:

- 最上層:資金調達と販売:機関投資家が主要な資金源であり、大量の資金が主要な中央集権型取引所(CEX)や総合サービスプラットフォームを通じてオンチェーンエコシステムに流入します。これは伝統的な金融における証券会社や資金販売チャネルの機能に相当します。

- 中間層:戦略策定とリスク管理:DeFiリスク運用者が資金の運用方法を全体的に計画します。これは伝統的な資産管理におけるポートフォリオマネージャーやリスク管理委員会に相当し、資産の受け入れ基準、ポジション制限を設定し、全体的な資金運用戦略を構築します。

- 最下層:商品構築と資産カストディ:資金ボールトを媒体として、運用戦略を外部に投資可能なオンチェーン金融商品に変換します。最下層の融資プロトコルは、資産の保管とオンチェーンでの決済実行を担当し、伝統的な金融における資産カストディおよび取引清算インフラの機能を引き継ぎます。

資金調達、戦略運用から資産カストディ・決済に至るまで、一連の運用プロセスは、伝統的な金融の成熟したシステムに完全に対応しています。伝統的な金融機関にとって、オンチェーン融資はもはや未知の新しい分野ではなく、論理が明確でシステムが整備された標準化された市場であり、機関投資家の参入障壁は大幅に低くなっています。

五、伝統的資産管理との比較:分野別の機会分布

オンチェーン融資が伝統的な資産管理と同様の機能分割を完了したことで、様々な機関が参入しやすくなりましたが、分野の階層によって参入障壁は大きく異なります:

- チャネル販売層:エンドユーザー市場に直接面しており、大手暗号資産機関が市場を寡占しているため、伝統的な金融機関が正面から競争する費用対効果は非常に低いです。

- 戦略管理層:中核となるのは金融に関する専門的な分析能力と専門人材の確保です。資産リスクの評価、管理、商品のパッケージ化は、すべて伝統的な資産管理の中核事業です。複雑な基盤技術システムを自社開発する必要はなく、成熟したモジュール式インフラを活用して自社のリスク管理システムを展開することで、安定した収益性の高いビジネスモデルを迅速に構築できます。この層は、参入に最適な分野です。

- 資産カストディ・基盤インフラ層:ブロックチェーン技術の研究開発と実装に重点が置かれており、技術集約型の分野です。基盤となるパブリックチェーンの開発能力が非常に求められるため、伝統的な金融機関が独自のシステムを構築して参入するのは非常に困難です。

トラフィックリソースや基盤技術に依存する他の分野と比較して、戦略管理・リスク管理層は参入障壁が最も低く、伝統的な金融機関は長年培ってきた成熟したリスク管理体制を活用するだけで、迅速に業界での主導的地位を確保できます。

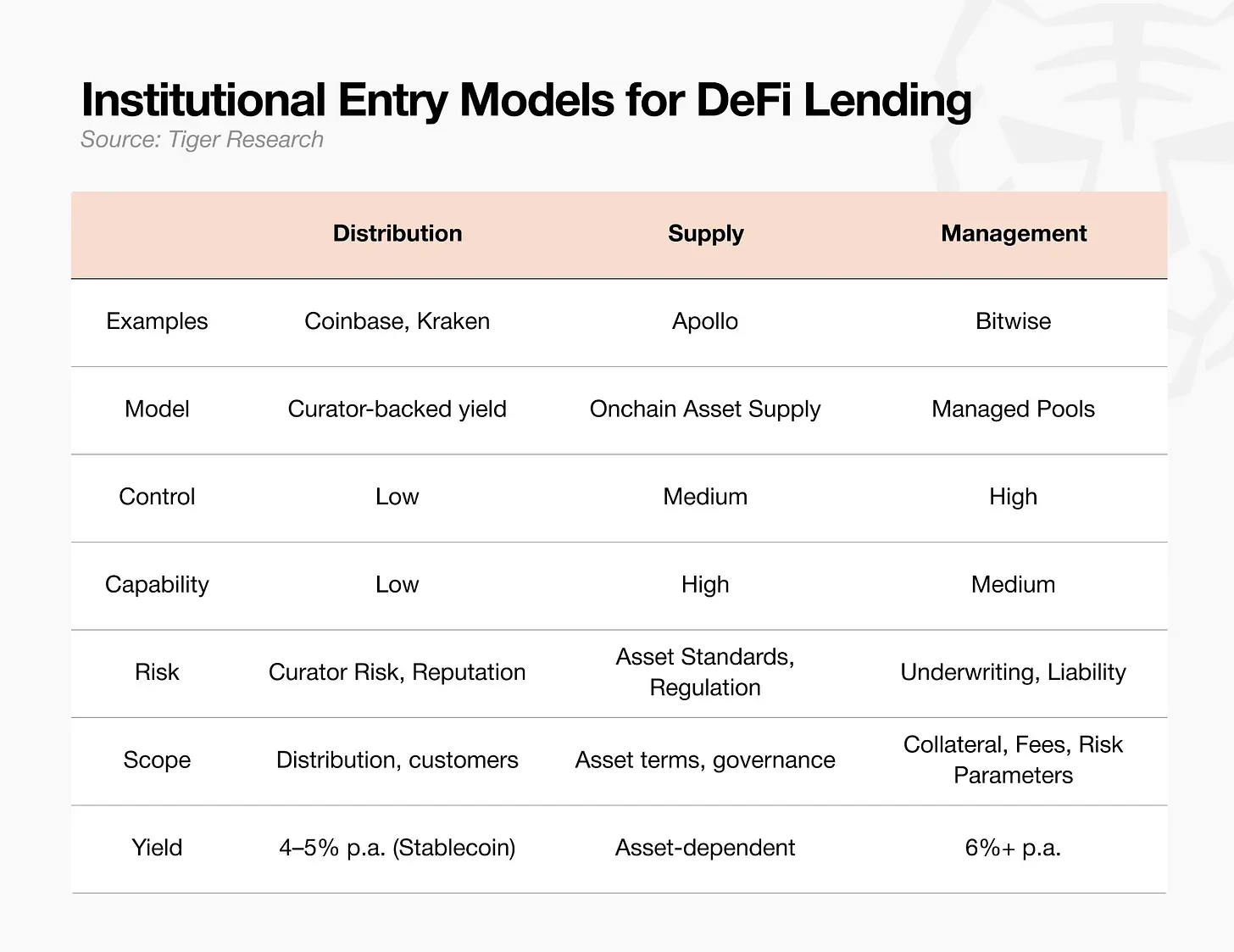

現在、機関投資家がDeFiに参入する方法は主に3つあります。どの経路を選択するにせよ、この分野における中核的な競争力は、リスク運用チームの専門的なリスク管理・分析能力です。

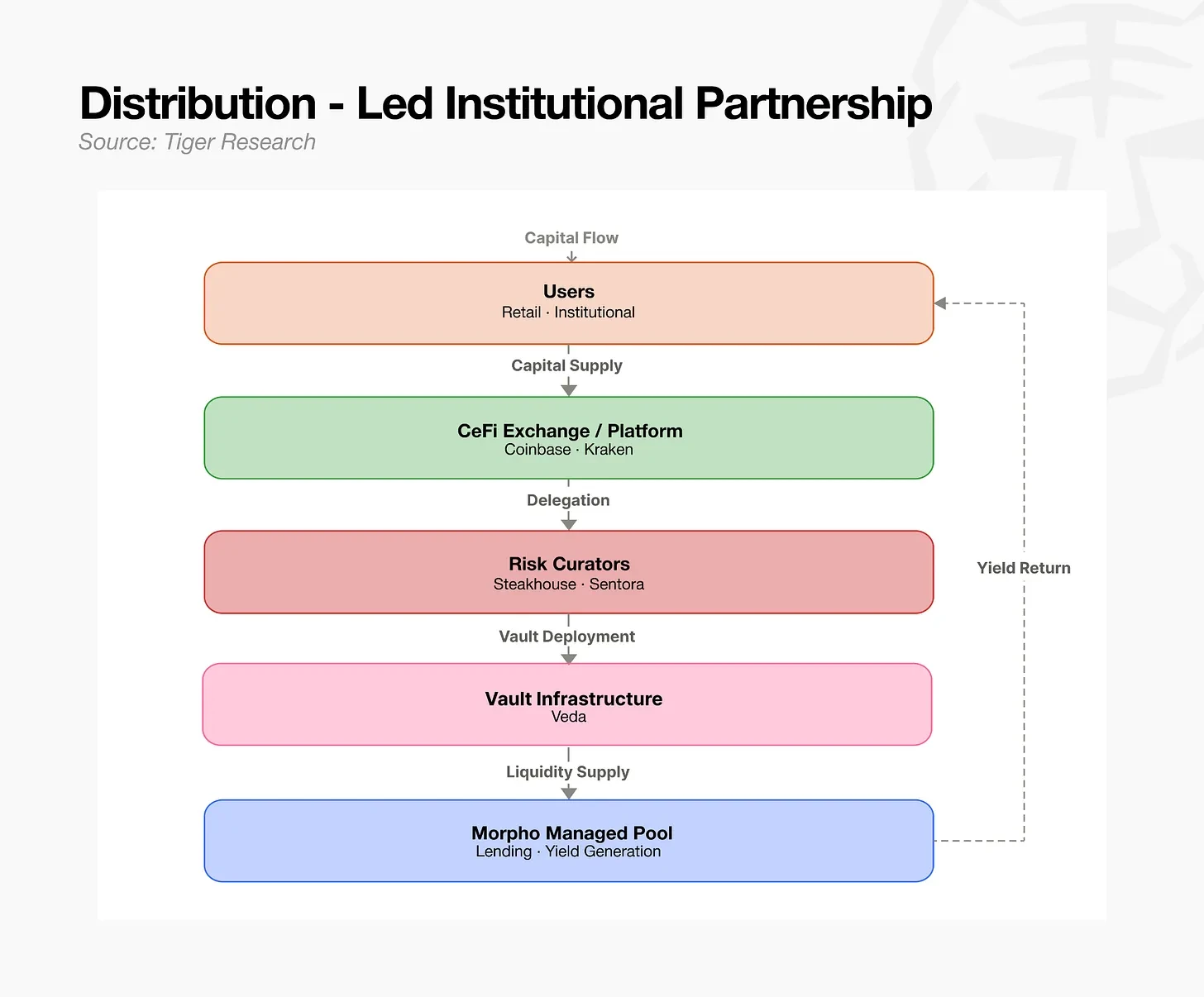

5.1 チャネル販売モデル:専門チームをバックエンドとして活用

成熟した外部リスク運用チームをバックエンドサービスとして抱えることで、市場シェアを迅速に獲得します。これは、膨大なユーザートラフィックを持ちながらも、独自のオンチェーンリスク管理・運用能力を欠く取引所やフィンテックプラットフォームに適しています。このモデルでは投資戦略は全面的に外部委託されますが、連携チームに起因するブランドの評判リスクや業務上の権限・責任リスクは、依然として自社が負うことになります。エンドユーザートラフィックを掌握しながらも、複雑なオンチェーン融資のリスク管理業務に自ら深く関与することを望まない中央集権型取引所(CEX)で一般的に採用されています。信頼できるコンプライアンス準拠の外部リスク管理チームをビジネスのバックエンドとして提携し、融資金融サービスを開始します。プラットフォームは自社のトラフィックを活用して大口資金を誘致し、担保の審査と全プロセスにおけるリスク管理はすべて、提携するリスク運用チームに全面的に委託します。

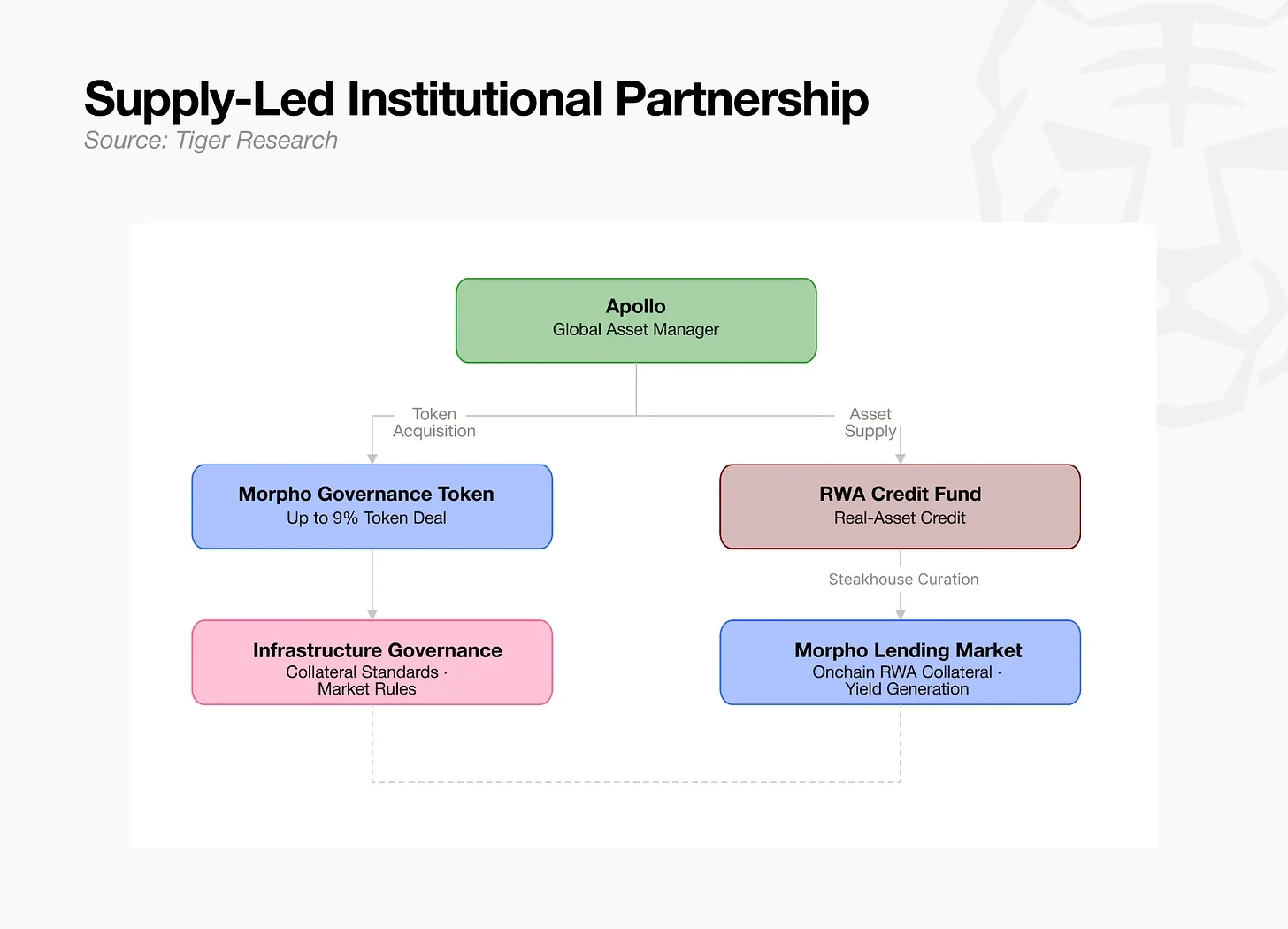

5.2 資産供給モデル:オフチェーン高品質資産のコンプライアンス準拠でのオンチェーン化

現実世界の資産や融資債権などの高品質な原資産を保有する資産運用機関が、既存の資産を直接オンチェーン市場に提供します。Apollo社は、資産のオンチェーン供給を完了すると同時に、融資プロトコルのガバナンストークンを取得し、自社資産に適合した業界の担保受け入れ基準の策定に深く関与しています。このモデルの主な難しさは、資産の標準化とコンプライアンスの整理を完了し、適切な規制対応システムを構築することにあります。大手プライベートエクイティファンドやオフラインの実物資産保有機関は、保有する高品質な資産を直接オンチェーン金融チャネルに接続できます。Apollo社はさらに一歩進んで、単なる資産供給を超え、主要な融資プロトコルのガバナンストークンを増額取得し、業界ルールの策定に深く関与することで、自社のオフライン資産を、オンチェーン市場でより認知され、リスク管理上の