一年暴涨39倍、米国株のストレージセクターはまだ買えるのか?

- 核心的观点:AI革命の主役はGPUからストレージハードウェアへと移っており、メモリとストレージセクターが新たな「ツルハシ売り」となっている。中でもDRAMの構造的な希少性が最も強く、次いでNAND、HDDは安定成長。SanDiskは分離のタイミングが絶妙で最大のダークホースとなった。

- 关键要素:

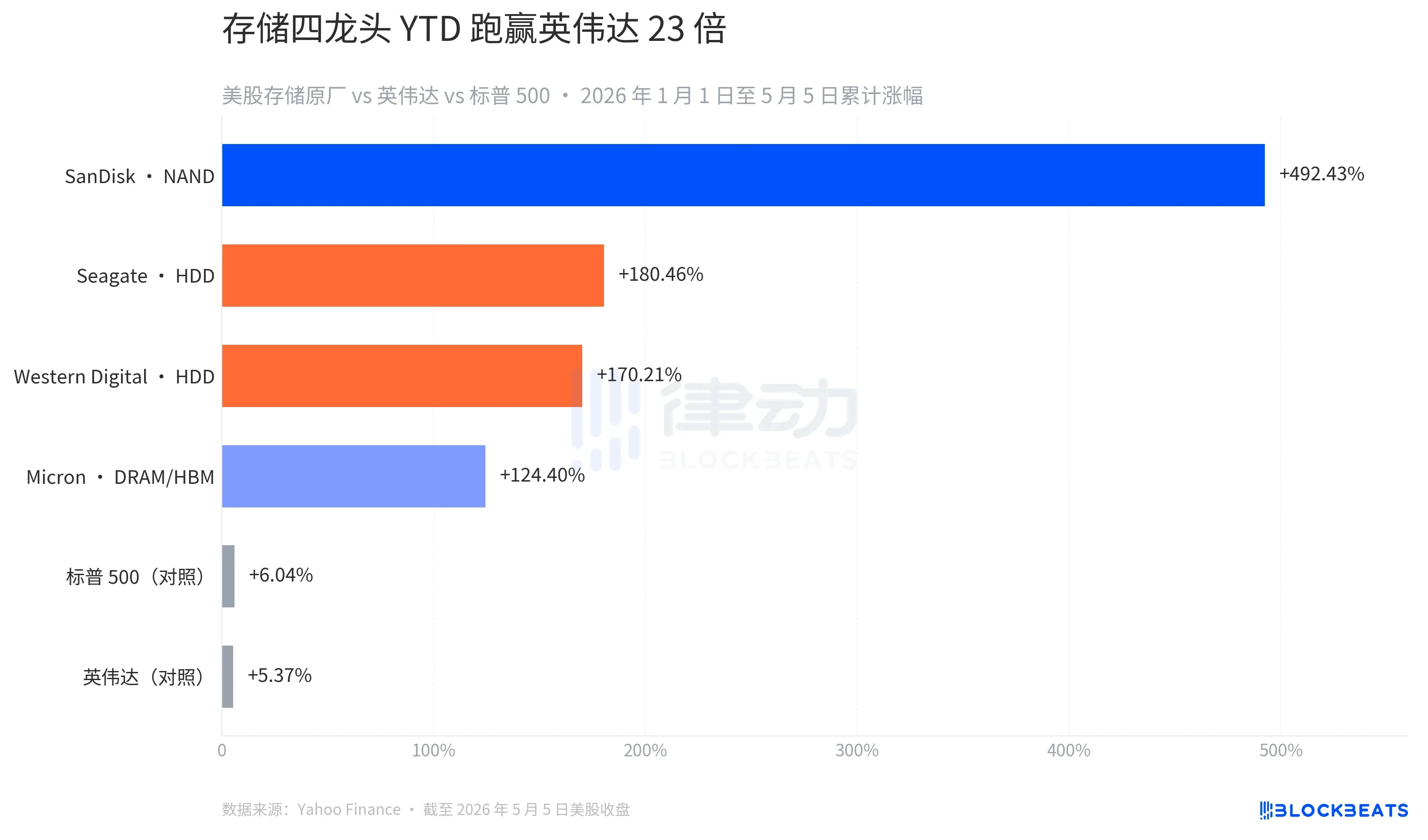

- 2026年初頭から現在まで、米国のストレージメーカー4社の株価上昇率は124%から492%の範囲にあり、最下位の企業でもエヌビディア(5.37%)やS&P500(6.04%)を大きく上回っている。

- SanDiskは年内に492%急騰し、分離から14.5ヶ月で時価総額(2083億ドル)が親会社のWestern Digital(1604億ドル)を逆転。従来のスピンオフ事例の法則を打ち破った。

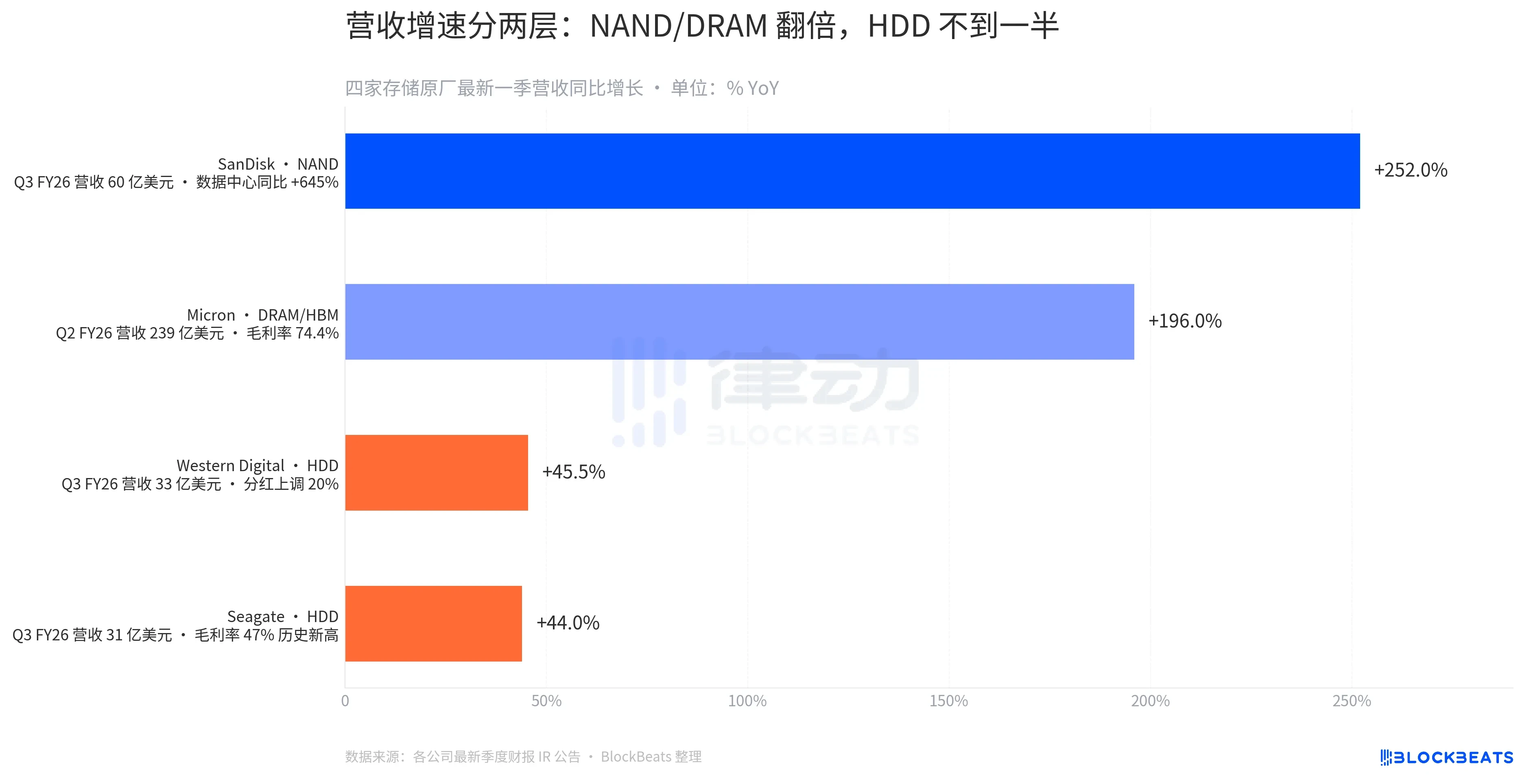

- ストレージセクターの騰落率は分化している。NANDメーカー(SanDisk)の売上高は前年同期比+252%、DRAM/HBMメーカー(Micron)は同+196%である一方、HDDメーカー(Seagate、Western Digital)は同約44-45%と、4-5倍の開きがある。

- 利益率の格差はさらに顕著で、Micronの粗利率は74.4%に達し、Seagateの47%は同社過去最高。これはHBMの供給が3社の寡占に集中しており、価格交渉力が分散されたHDD市場をはるかに上回ることを反映している。

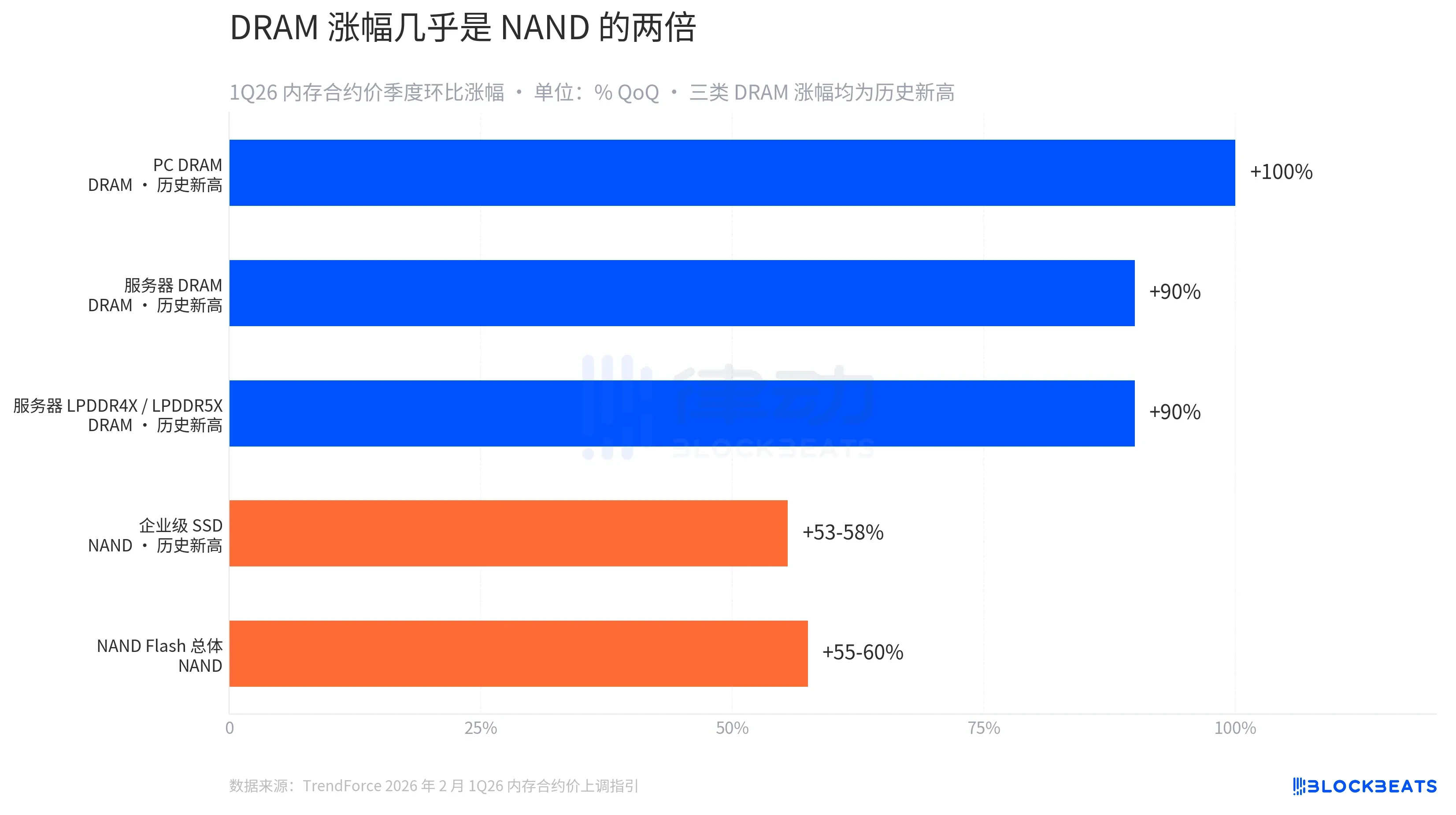

- TrendForceのデータによると、2026年第1四半期のメモリ契約価格は過去最高を記録。PC向けDRAMは前期比+100%、サーバー向けDRAMは約+90%、エンタープライズSSDは約53-58%の上昇となり、DRAMの需給ギャップがNANDよりも大きいことを示している。

- SanDiskは既に5件の長期契約を締結し、110億ドルの財務保証を受けている。2027会計年度のNANDビットの3分の1超が顧客に固定されており、ストレージ業界で初めて、半導体受託生産のような長期前払い構造が出現したことを示している。

過去12ヶ月でS&P500は28%、エヌビディアは73%上昇しました。しかし、これらはストレージセクターと比較すると、まだ見劣りします。SanDiskは1年前に34.61ドルでしたが、現在は1,406.32ドルと、39倍もの急騰を記録しています。

Western Digitalからわずか14.5ヶ月前にスピンオフしたこのNANDフラッシュメーカーは、2026年に入ってからの米国株式市場で最も好調な銘柄であり、年内に492%も急騰しました。その後ろにはMicron、Seagate、Western Digitalが続き、米国株のストレージ主要4社の年初来騰落率(YTD)は124%から492%の間に分布しています。最も低いものでさえ、エヌビディアを23倍も上回る上昇率です。AI革命の「道具売り(ピックアンドショベル)」のレッテルが、GPU側からメモリー側へと移行しつつあります。

特に顕著だったのは5月5日です。この日、SanDiskは11.98%、Micronは11.06%、Western Digitalは5.18%、Seagateは4.38%上昇しました。米国株のストレージ主要4社のうち、3社が52週高値を更新しました。

触媒となったのは、2つの決算報告と1つの供給に関するストーリーです。4月28日、Seagateは2026年度第3四半期の売上高が前年同期比+44%、粗利益率は過去最高の47%に達したと発表しました。デイブ・モズリーCEOは電話会議で「AIによってSeagateは構造的成長の新時代に突入した」と述べ、ニアライン・エクサバイト容量は2027年までに割り当て済みであると説明しました。

2日後、SanDiskは2026年度第3四半期の売上高が59.5億ドル(前年同期比+252%)となり、ガイダンス上限を11.5億ドル上回ったと発表しました。データセンター売上高は前年同期比+645%、前期比でほぼ倍増し、第4四半期のガイダンスは前年同期比でさらに308%から334%の増加を見込んでいます。これにMicronの信用格付け引き上げ(フィッチ・レーティング)が加わり、ストレージセクター全体が月曜日に連れ高となりました。

しかし、これは表面的な話です。4銘柄を横に並べて分析すると、「ストレージセクター一斉高」というのは実は誤解を招くまとめ方です。それぞれ全く異なる3つの供給ストーリーに基づいて上昇しており、上昇率の差は極めて大きいものです。

年初来パフォーマンス(YTD)を見ると、SanDiskが+492.43%、Seagateが+180.46%、Western Digitalが+170.21%、Micronが+124.40%と、4つの完全に異なる水準に分布しています。同期間のS&P500は+6.04%、エヌビディアは+5.37%でした。エヌビディアに至っては、過去5日間で7.82%も下落しています。「AIの第一恩恵銘柄」というレッテルが移り変わりつつあります。大規模言語モデルのトレーニングを牽引するGPU関連のストーリーは、過去1年でバリュエーション拡大のサイクルを終え、資金はより川下、すなわちAIワークロードを支えるために必要なメモリーとストレージへと移行しつつあるのです。

この移行は均一ではありません。メディア(記憶媒体)の特性に沿って階層化されています。

最新四半期の決算数字が、この階層化を明確に示しています。SanDiskのNANDセグメントは売上高が前年同期比+252%、MicronのDRAM/HBMセグメントは同+196%でした。一方、Western DigitalとSeagateのHDDセグメントは、いずれも同44~45%の増加です。NANDとDRAMが今回の急拡大セグメントであり、HDDは堅調な成長セグメントであり、両者間には4~5倍の差があります。

粗利益率の階層差はさらに顕著です。Micronの2026年度第2四半期の粗利益率は74.4%でした。これは半導体メーカーとして達成し得る極めて高い数字であり、100ドルのDRAMとHBMを販売するごとに、74ドルが損益計算書に計上されることを意味します。Seagateの47%という粗利益率は同社にとって過去最高ではありますが、DRAMメーカーと比較すると、依然として桁違いの差があります。この背景には、供給構造の違いがあります。HBMの生産能力は、SKハイニックス、サムスン、Micronの3社に集中しており、長期契約のもとで2026年末までの販売が決まっています。一方、HDDの生産能力はSeagateとWestern Digitalの間でほぼ均等に分布しており、価格交渉力は比較的分散しています。

価格面からも、同様のシグナルが発せられています。

TrendForceが2月2日に上方修正した2026年第1四半期のメモリー契約価格ガイダンスによると、PC向けDRAMは前期比+100%、サーバー向けDRAMは約+90%、サーバー向けLPDDR4X/5Xは約+90%となり、これら3種類のDRAM上昇率はいずれも過去最高を記録しました。NANDフラッシュ側では、エンタープライズ向けSSDが同期間に53%から58%上昇、NAND全体では55%から60%上昇と、その上昇幅はDRAMの半分強にとどまっています。

これは全てを説明できるハサミ状の格差です。AIサーバーはNANDとDRAMの両方を必要としますが、より必要とされるのは帯域幅(HBM)と容量密度(DDR5、LPDDR5X)であり、DRAM側の需給ギャップはNAND側よりもはるかに大きいのです。MicronのCEOは2026年度第2四半期の決算会見で、端的に「We're sold out for 2026」と述べ、供給ストーリーを明確にしました。HBM4 36GB 12Hは、エヌビディアのVera Rubinプラットフォーム向けに量産出荷を開始しており、2026年度通年の設備投資は200億ドルから250億ドルへと上方修正されました。これは2027年に向けて、さらに一段階上の投資を行うためです。

主要4社の中で、特に注目すべきはSanDiskです。

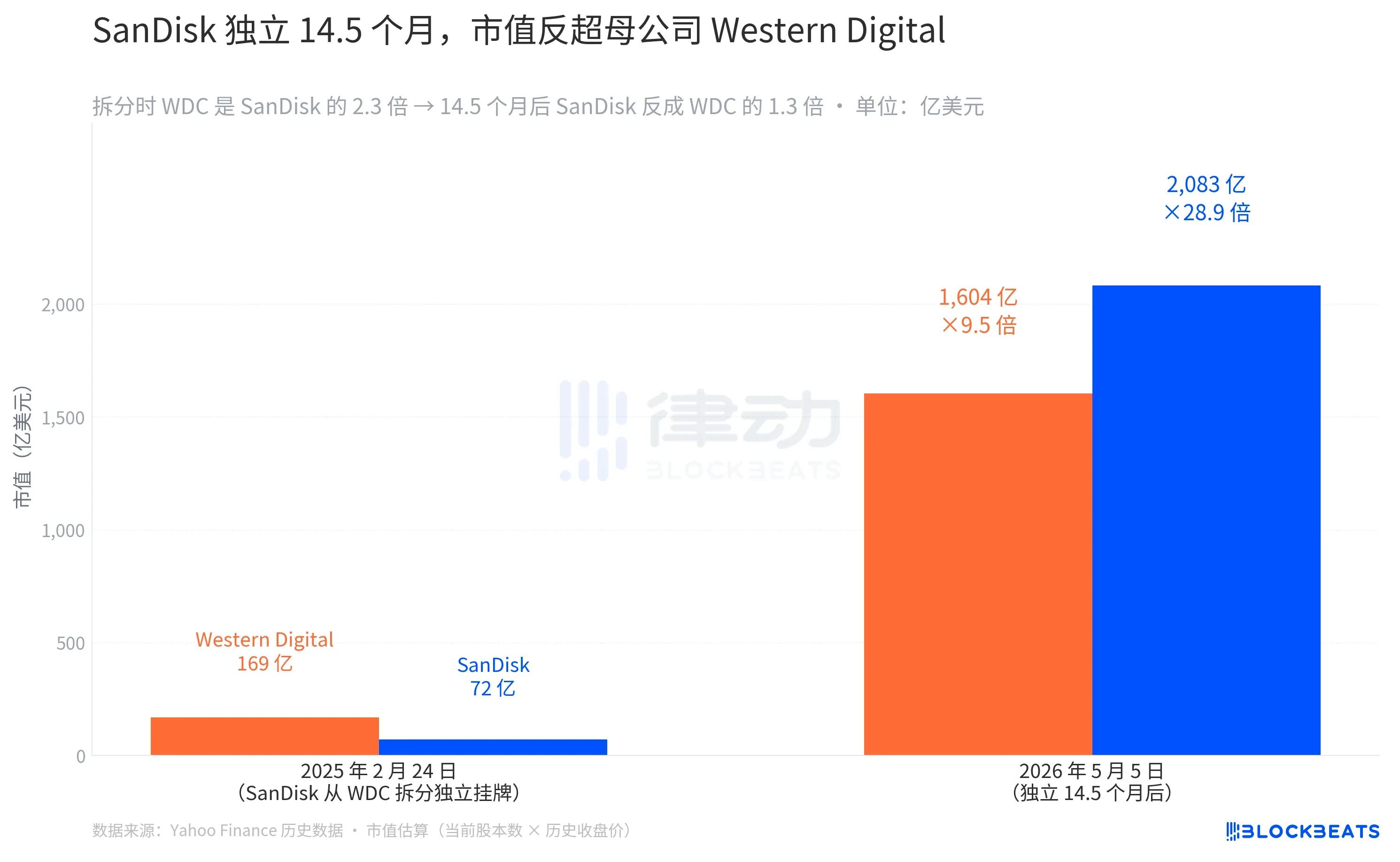

SanDiskは2025年2月24日、Western Digitalからスピンオフし、ナスダックに上場しました。初日の始値は52ドル、終値は48.60ドルで、時価総額は約72億ドルでした。同日、Western Digitalの終値は49.02ドル、時価総額は約169億ドルでした。スピンオフ時点では、Western Digitalの規模はSanDiskの2.3倍でした。

それから14.5ヶ月後の現在、SanDiskの時価総額は2,083億ドル、Western Digitalの時価総額は1,604億ドルとなっています。SanDiskは逆に、Western Digitalの1.3倍の規模となりました。このような逆転現象は、大企業のスピンオフ史上では珍しいことです。ほとんどのスピンオフ事例では、子会社は最初の1年間は投資家との関係構築に忙殺され、時価総額が親会社に追いつくまでには通常3年から5年を要します。SanDiskはそれを14.5ヶ月で成し遂げました。

その理由は、最も適切なタイミングでスピンオフされたからです。Western Digitalが2024年にスピンオフを決定した際の理由は、「NANDとHDDは異なる資本サイクルにあり、分離して運営すればバリュエーションがより明確になる」というものでした。この判断は後に市場によって正しいと証明されました。SanDiskは独立後、NANDに特化し、AIデータセンターによるエンタープライズ向けSSDの爆発的な需要にちょうど対応できました。Western DigitalはHDDに特化し、クラウドストレージのアーカイブ需要という構造的成長に対応しています。両社が分離したことで、それぞれに固有のストーリーを語ることができるようになりました。もしスピンオフしていなければ、全く異なる供給サイクルを持つ2つの事業を内包する1社に対し、资本市场はより保守的なバリュエーション倍率を適用し、中途半端な評価をしていたでしょう。

バーンスタインは5月4日、SanDiskの目標株価を1,250ドルから1,700ドルへと上方修正しました。その理由は、データセンター向けSSD事業の将来見通しの明確さです。SanDiskは決算発表で、既に5件の長期契約を締結し、110億ドルの財務保証を受け、2027会計年度のNANDビットの3分の1以上が顧客によって既に確保されていることを明らかにしました。これは、伝統的にコモディティサイクルとして扱われてきたこの分野で、初めて先端プロセスによる半導体受託生産(ファウンドリ)で見られるような「長期契約+顧客前払い」の構造が出現したことを意味します。

総じて、資金はGPU側からメモリー側へと流れており、DRAMは今回の真のアルファ(超過収益源)です。HDDは別のリズムを持つ構造的な長距離走です。そして、独立からわずか15ヶ月のSanDiskは、NANDデータセンターという一つの軸によって、時価総額で親会社のWestern Digitalを逆転しました。

同じ5月5日の取引日、エヌビディアは1.03%下落、TSMCは1.79%下落しましたが、SanDiskは11.98%上昇しました。いずれも「AI恩恵銘柄」に分類される中で、市場は既に、どの供給が最も希少なのかを見極め、投票(売買)を行っているのです。