BitMart VIPインサイト|4月仮想通貨市場の振り返りとホットトピック分析

- コア見解:4月の仮想通貨市場は、地政学的緊張の緩和と規制の進展を受け、「時価総額の突破と出来高の追随」という構造的な改善が見られました。BTCは月間で13%上昇し年初来最高のパフォーマンスを記録しましたが、80,000ドルの重要なレジスタンスに直面しています。5月の変動要因は、FRB議長交代後の政策シグナル、CLARITY法案の立法プロセス、そしてDeFiのセキュリティ修復にあります。

- 重要要素:

- 4月のFOMCは金利を据え置きましたが、パウエル氏の退任とウォッシュ氏の就任により政策の不確実性が高まっています。5月6~7日にウォッシュ氏が初めて議長を務めるFOMCが重要な節目となり、ハト派的なシグナルやインフレの再燃はリスク資産を圧迫する可能性があります。

- 4月の仮想通貨時価総額は2.43兆ドルから2.70兆ドルへ上昇(+11.5%)、1日平均出来高は約980億ドルでした。BTC現物ETFの規模は1,000億ドル(1,012億ドル)を突破し、月間純流入は84.4億ドル、ETH ETFには17.5億ドルの純流入がありました。

- 米イラン停戦合意が市場の主要な触媒となり、BTCは65,000ドルの安値から79,000ドル付近まで反発しましたが、80,000ドルのレジスタンスは突破できませんでした。SOLはDrift攻撃事件の影響で軟調なパフォーマンスとなっており、90ドルのレジスタンスとエコシステムの信頼回復が注目されます。

- 4月にはDeFiのセキュリティ事件が多発し、DriftとKelpDAOの2件の攻撃で合計6億ドル以上の損失が発生し、オラクルとクロスチェーンアーキテクチャのシステムリスクが露呈、約130億ドルの資金流出を引き起こしました。

- CLARITY法案は上院銀行委員会でマークアップが完了し、Polymarketでは年内成立の確率が85%以上に上昇しました。5月に成立すれば、SECとCFTCの管轄権争いに終止符が打たれ、機関投資家の資金流入が加速するでしょう。

- ステーブルコインの総供給量は緩やかに増加し2,884億ドルとなりましたが、構成にばらつきが見られます。USDTが主導権を握り拡大(+3.2%)する一方、USDeは利回り低下により37.7%と大幅に減少しており、収益とリスクの間で資金のリバランスが行われていることを反映しています。

- 5月は、アジア太平洋地域の規制実施(香港のステーブルコインライセンス枠組み)、企業のBTC準備金拡大の継続(MicroStrategyの保有量が53万BTCを突破)、RWAトークン化(例:ブラックロックのBUIDLファンド)など、中長期的な成長ドライバーに注目が集まります。

TL;DR

- 4月のFOMCは現状維持だったものの、FRB議長交代に伴う政策の不確実性が浮上。インフレは原油価格の上昇で加速し、雇用の回復が景気を下支え。米国株式市場はリスク選好の改善を背景に全般的に反発。5月の市場は、新FRB議長の政策シグナル、インフレと原油価格の動向に注目が集まる。同時に、暗号資産市場の勢いと立法の進展も重要な変数となる。

- 4月の暗号資産市場の取引高は「低調なスタート→出来高増加→高値圏でのもみ合い」という構造を示し、停戦合意をきっかけに何度も出来高を伴い、価格上昇の中で健全な出来高を維持。時価総額は約2.43兆ドルから2.70兆ドルへ増加。月初の下落後、停戦をきっかけに反転し、その後はもみ合いながら上昇基調。3月の圧迫された調整局面とは対照的に、4月は「時価総額のブレイクアウト、出来高の追随」という構造的な改善が見られ、市場の重心は明らかに上方にシフトした。

- 4月はBTCとETHの現物ETFともに顕著な純資金流入を記録し、価格上昇を牽引。特にBTC ETFの総資産額は初めて1,000億ドルを突破し、機関投資家による配分が新たな段階に入ったことを示す。全体的に「価格が上昇を牽引し、資金が追随する」という特徴が見られ、機関投資家の資金は依然としてBTCに明確に偏っており、ETHには及ばない。一方、ステーブルコインの総供給量は緩やかに増加したが、内部の構造的分化は顕著で、USDTが拡大を主導する一方、USDeは大幅に縮小し、資金がリターンとリスクの間で再調整されていることを反映している。

- 4月のBTCは年内最高の月間パフォーマンスを記録。地政学的緊張緩和を背景に力強く反発したが、$80,000の重要なレジスタンスラインには依然として抑えられている。ETHの値動きはBTCとほぼ同調し、機関需要とアップグレード期待に支えられて反発したが、短期的には$2,400のレジスタンスを試す展開。SOLは市場の回復に追随したものの、その強さは弱く、エコシステムのセキュリティ問題の影響を受けた。今後の鍵は信頼回復と$90レジスタンスの突破にある。

- 米イラン停戦により地政学的リスクが緩和され、BTCは力強く反発。4月は約13%上昇し、暗号資産全体の時価総額とETFへの資金流入も顕著に回復した。一方、DriftとKelpDAOへの相次ぐ攻撃により、DeFi部門で6億ドル以上の損失が発生し、大規模な資金流出を引き起こし、オラクルとクロスチェーンアーキテクチャのシステムリスクが露呈した。政策面では、CLARITY法案が重要な前進を遂げ、年内成立の見通しが大幅に改善。暗号資産市場の規制枠組みが加速的に形成されつつあることを示している。

- 5月の市場の焦点は、ウォーシュ氏が初めてFOMCを議長として主催すること、および政策シグナルの変化にある。これにインフレと原油価格の動向が加わり、リスク資産とBTCの強気が継続するかどうかに直接的な影響を与える。同時に、CLARITY法案は上院本会議での採決段階に入る。可決されれば、機関投資家の資金流入を大幅に促進し、暗号資産の規制環境を一変させる可能性がある。アジア太平洋地域の規制進展、企業のBTC準備金保有、RWAトークン化の加速は、中長期的な資金流入と業界発展の重要な原動力となる。

1. マクロ視点

政策の方向性

FOMCは4月28日から29日にかけて、今年3回目の政策会合を開催。市場はフェデラルファンド金利の誘導目標を3.50%–3.75%で据え置くと予想している。今回の会合ではドットチャートの更新は行われないため、声明の文言の一つ一つが市場によって高度に解釈される。これはまた、ジェローム・パウエルFRB議長が任期中最後にFOMCを主催する会合となる(任期は5月15日に正式に満了)。後任に指名されたケビン・ウォーシュ氏は4月21日に上院銀行委員会の公聴会を終え、4月26日には最後の主要な反対論者であったティリス上院議員が反対を撤回し、承認投票は最終プロセスに入った。市場は一般に、パウエル氏が最後の記者会見で今後の政策経路についての先行き指針を示すかどうか、そしてウォーシュ氏が就任後に金融政策シグナルに変化が生じるかどうかに注目している。全体として、4月のFOMCは「現状維持」という基本線では政策上の驚きはなかったが、人事交代に伴う不確実性プレミアムは5月まで波及するだろう。

米国株式市場の動向

米国株式市場は全体として、先弱後強の回復基調を示し、その主な原動力は地政学的リスクの緩和であった。3月下旬は、前月からの高原油価格とインフレ懸念が続き、S&P500は圧迫されもみ合った。4月8日に米イラン停戦合意が発表され、ホルムズ海峡の船舶航行が一部再開。市場のリスク選好が急速に回復し、ハイテク銘柄と一般消費財銘柄が上昇を主導、S&P500は停戦後の数日間で大幅に反発した。4月10日に発表された3月のCPIが3.3%に急上昇し、一時的な調整を誘発したが、市場はこれを需要側のインフレではなく供給側のショックと捉え、急速に吸収した。第1四半期決算シーズンは月の中下旬の主要な原動力となり、S&P500は4週連続でプラスのリターンを記録し、4月24日には年初来高値を更新。主要ハイテク企業の業績は総じて予想を上回り、AIへの設備投資拡大がさらにセンチメントを押し上げた。全体として、S&P500は4月に月間でプラスのリターンを記録。VIX恐怖指数は月初の高値31.65から月末には約18.5まで低下し、市場センチメントは明らかに改善した。

インフレデータ

米国労働統計局は4月10日、2026年3月のCPIを発表。CPIは前年同月比+3.3%となり、2月の+2.4%から0.9ポイント上昇。前月比は+0.9%で、2022年以来最大の月間上昇率。コアCPI(食品・エネルギー除く)は前月比+0.2%、前年同月比約+2.6%と比較的穏やか。インフレが大幅に上昇した主な要因は、米イラン戦争によるエネルギー価格の高騰。ガソリン価格は3月単月で21.2%上昇し、1967年以来最大の月間上昇率となり、エネルギー全体の項目を大幅に押し上げた。関税の影響も輸入品目で初期段階ながら顕在化し始めている。このデータに対する市場の主流的な解釈は、需要側のインフレではなく供給側のショックであり、コアCPIが比較的抑制されていることから、FRBの政策経路が変更されることはないだろう。しかし、米イラン紛争が続き、原油価格が高止まりすれば、コア項目へのインフレ圧力の二次的な波及リスクは無視できない。

雇用データ

米国労働省は4月3日、2026年3月の雇用統計を発表。非農業部門雇用者数は17.8万人増と、市場予想の5.9万人増を大きく上回り、2月の改定値(-13.3万人、速報値-9.2万人)から顕著に回復。失業率は4.4%から4.3%に微減。労働参加率は61.9%と小幅に低下。雇用回復の主な貢献は、医療・ヘルスケア業界(+7.6万人、主にストライキ終了後の医療従事者の復職)、建設業、運輸・倉庫業から。平均時給は前年同月比+3.5%、前月比+0.2%となり、賃金インフレ圧力は適度。全体として、3月の雇用データは、市場が懸念していた労働市場の急速な悪化の懸念を払拭し、「ソフトランディング」のシナリオに新たな下支えをもたらした。また、FOMCが急速な利下げを余儀なくされる可能性をある程度緩和した。しかし、労働参加率の低下は、雇用改善の一部が労働力の市場からの退出によるものであることを示しており、雇用市場の底堅さの深層はまだ注視が必要である。

政治的要因

暗号資産とマクロ市場のセンチメントに影響を与える政治的要因は、米イラン地政学情勢が中心。4月8日、米国とイランはパキスタンの調停により一時停戦合意を発表。ホルムズ海峡の船舶航行は段階的に一部再開。ブレント原油は、戦争勃発以来のピークである1バレル約120ドルから大幅に下落し、停戦当日のWTIは1日の下落率が16%を超えた。しかし、停戦交渉の進展は遅く、4月下旬にはイラン外相が管理の姿勢を改めて表明。ブレント原油は4月26~27日にかけて再び107~108ドル台に上昇。停戦の脆弱性は引き続きテールリスクとなり、ホルムズ海峡の封鎖が6月末まで続けば、ブレントは150ドルに達する可能性があるとの懸念も市場にはある。暗号資産分野では、CLARITY法案が4月25日の期限前に上院銀行委員会でのマークアップを完了。ティリス-オルソブルックス両氏によるステーブルコイン利回りに関する妥協案により、実質的な対立は解消され、立法化への期待は月末にかけて明らかに高まった。パウエル氏の退任とウォーシュ氏の就任に伴う金融政策の移行期間の不確実性は、4月末時点で市場の新たな注目変数となっている。全体として、停戦は最も重要なポジティブな触媒であったが、原油価格の反発と政策移行期間の不確実性が主要なネガティブ変数である。

来月の見通し

5月を見据えると、ケビン・ウォーシュ氏が5月6~7日にFRB議長として初めてFOMCを主催する(パウエル氏は5月15日に正式退任)。市場は声明の文言とウォーシュ氏の記者会見での政策シグナルを極めて敏感に解釈するだろう。パウエル氏の表現からの明らかな逸脱は、リスク資産の大きな変動を引き起こす可能性がある。4月のCPIとPCEデータは5月に発表される。3月の原油価格ショックがコアインフレの二次的上昇を引き起こすかどうかが重要な注目点。コア項目が穏やか(前月比0.2%以下)を維持すれば、利下げ期待は安定する方向に向かうだろう。CLARITY法案は、4月の上院銀行委員会でのマークアップを経て、5月には上院本会議での採決準備段階に入る。モレノ上院議員が設定した5月末の成立期限により、立法のタイムラインは非常にタイトになっている。暗号資産に関しては、BTCが$80,000の重要な関門を効果的に突破できるかどうか、ETFへの資金流入がプラスを維持できるかどうかが、4月の強気の勢いが5月まで持続するかを判断する重要な指標となる。米イラン交渉の行方と原油価格が100ドル以下に下落できるかどうかは、市場のリスク選好がさらに拡大できるかどうかを決定するマクロ上の中心的な変数となる。

2. 暗号資産市場概観

コイン別データ分析

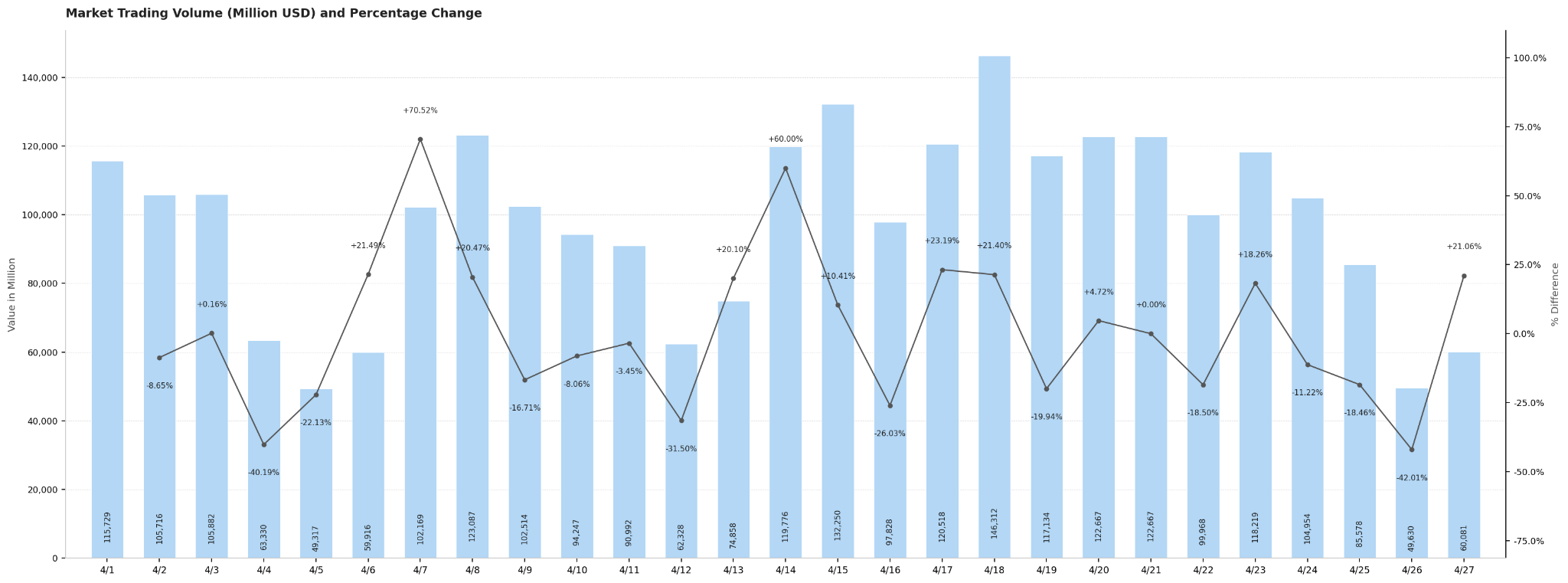

取引高 & 日次成長率

4月の暗号資産市場全体の1日平均取引高は約980億ドル。月間の推移は「低調なスタート→出来高増加→高値圏でのもみ合い」という変動構造を示した。月初の4月1日の取引高は約1,157億ドルだったが、その後週末効果で減少を続け、4月4~5日には月間安値(それぞれ約633億ドル、493億ドル)を記録し、月間最低水準となった。平日に入ると取引高は急速に回復。4月7日は前日比70.52%増の約1,022億ドルとなり、4月8日の米イラン停戦合意発表でさらに出来高は約1,231億ドルに増加し、市場センチメントは明らかに熱を帯びた。4月14~15日は市場の上昇持続に伴い、取引高は2日連続で高水準(それぞれ約1,198億ドル、1,323億ドル)を維持。4月18日には月間ピークの約1,463億ドルに達し、月間で最も活発な取引日となり、暗号資産の時価総額も同時に年初来高値を更新し、出来高と価格の共振が顕著に見られた。月末の4月25~26日は再び週末の影響で低水準(それぞれ約856億ドル、496億ドル)に落ち込み、4月27日は601億ドルに小幅回復して月を終えた。全体として、平日の取引高は概ね900億~1,300億ドル台で推移し、週末は規則的に500億~650億ドルに縮小。市場の活況度は価格上昇に伴い段階的に高まる傾向を示し、出来高の構造は健全であった。

市場全体の時価総額 & 日次増加額

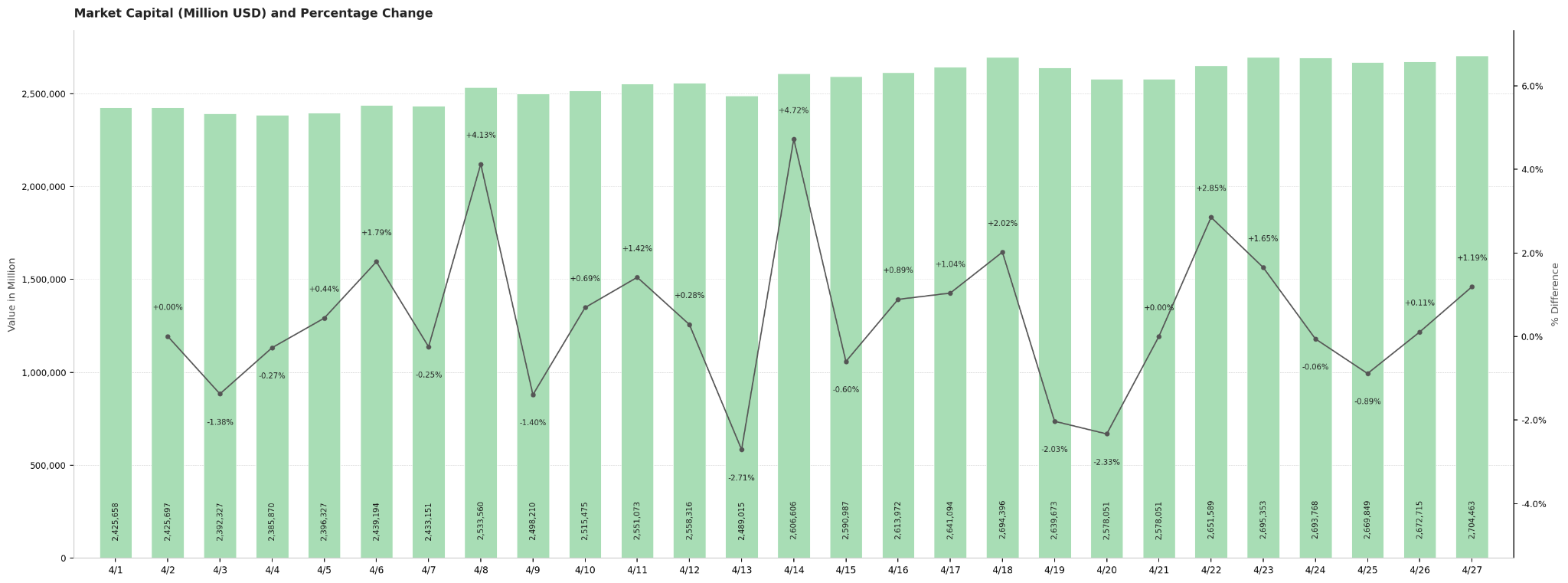

4月の暗号資産市場の総時価総額は、月初の約2.43兆ドルから月末の約2.70兆ドルへと着実に上昇。月間上昇率は約11.5%。月間の推移は「下落→底打ち→停戦による反転→もみ合いながら上昇」という明確な3段階の構造を示した。月初から4月5日にかけては、高原油価格とインフレ圧力の影響で時価総額は約2.39兆ドル(月間安値)に小幅下落。4月8日の米イラン停戦合意発表が月間で最も重要な転換点となり、時価総額は前日比4.12%上昇。一気に2.53兆ドルの水準を突破し、市場のリスク選好の実質的な回復を示した。その後、時価総額は