起底Manus案法理细节,离岸套利时代彻底终结

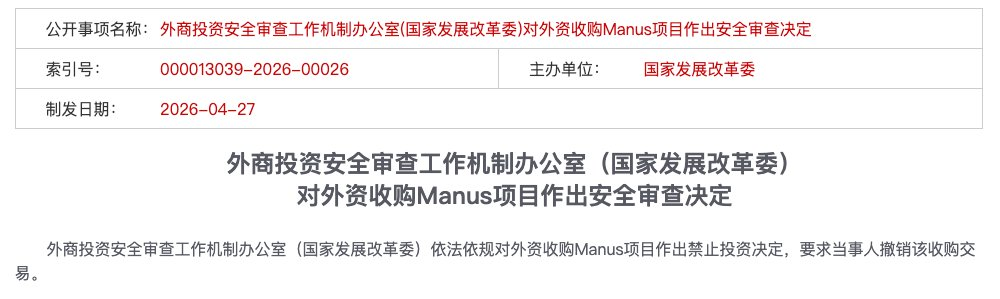

2026年4月27日、外国投資安全審査作業弁公室(国家発展改革委員会)は法律・規制に基づき、外資によるManusプロジェクトの買収に対して投資禁止決定を下し、当事者に当該買収取引の取り消しを命じた。

たった数十文字のこの発表により、対価が200億ドルを超えるこの取引は即座に停止された。Manusが長年にわたって磨き上げてきた製品、法的枠組みの切り離し、資金調達と出口戦略の計画と努力は、全て瓦解し、無駄になった。

これは『外商投資安全審査弁法』が2021年1月に施行されて以来、初めて公に差し止められたAI分野における外資買収案件である。

この取引には特別な点があった。取引の当事者双方は法的形態において既に国外に移行していた。Metaはアメリカ企業であり、Manusはシンガポールへの登記移転を完了し、ケイマン諸島に持株構造を設立していた。しかし、中国の規制当局は最終的に投資禁止の決定を下した。

この事件の波及効果として、月之暗面(Moonshot AI)、字节跳動(ByteDance)、階躍星辰(Stepfun)などのAI企業も、より明確なコンプライアンスに関する指導に直面している。

この背後には、より深い問題が潜んでいる。従来のオフショア構造を用いた手法が完全に機能しなくなっているのだ。創業者はDay 0(事業開始時)から自社のコンプライアンスの道筋を明確にしておく必要がある。

本稿では、物語ではなく実用的な情報を提供する。すなわち、規制はどのような法律と規則に基づくのか、形だけの海外進出の限界線はどこにあるのか、そして今日から企業はどのように選択すべきなのか、についてである。

一、法的根拠:どの法律、どの規則に基づくのか?

Manus事件を振り返ると、業界内での最初の議論は主に「何が起こったのか」(移転、切り離し、禁止命令)に集中していた。しかし、事件の詳細が明らかになるにつれ、法律関係者の関心はより根本的な問題に移った。規制当局はなぜこの取引を差し止めることができたのか?その法的根拠は何か?どの法律と規則に基づいているのか?

その答えは単一の法律の中にあるのではなく、三層からなる漸進的な規制ロジックの中にある。これら三層が連携することで、最終的に迂回不可能な審査ロジックが構成される。

第一層:「中国事業者」の認定 - 実質基準による審査の根拠

これが本件の法的出発点である:Manusは一体どこの会社なのか?

法的形態のみを見れば、答えは明白に思える。Manusはシンガポールへの登記移転を完了し、持株構造はケイマン諸島に置かれ、親会社であるButterfly Effect Pteはれっきとしたシンガポール法人である。これはManusチームが取引全体を通じて主張した最も中心的な法的論点でもあった。

「我々の事業主体の構造は既にオフショア体制に移行している」

しかし、規制当局の回答はこうだ。

形式ではなく、実質が問題である。

錦天城法律事務所は、法的な観点から、なぜManus事件において「法的な殻の国外化」が無効となったのかを体系的に分析した。根源は、AIの中核的資産が四つの側面において中国の管轄権と断ち切れない実質的な関連性を持っていることにある。

- 人材の側面:中核的な基礎ロジックを掌握するエンジニアチームは、長期間にわたり国内で研究開発の経験を積み、その技術能力は中国国内で訓練・育成されたものである。

- 計算資源の側面:国内での研究開発により、技術インターフェースと計算資源のスケジューリングに関する経路依存性が形成され、中核システムのアーキテクチャには中国の特徴が刻まれている。

- アルゴリズムの側面:中核モデルの重みの研究開発と訓練は国内で完了しており、これは法的に最も重要な「技術の源泉」である。

- データの側面:多数のユーザーとのインタラクションに基づく人間のフィードバックからの強化学習(RLHF)によって蓄積された学習データは、その源泉が極めて国内に集中している。

これらの四つの側面は、同じ結論を示している。Manusの法的形態はシンガポールにあるが、企業としての「技術的実質」の源泉、核心、基盤は全て中国国内にある。 「実質優先の原則」に基づき、規制当局の視点では、このような実質的な関連性は実質基準による審査の基礎を構成するのに十分であり、これが以降の全ての法的措置の第一の礎石となる。

したがって、肖弘氏が2022年に北京でButterfly Effect Technologyを設立し、2023年に「ケイマン-香港-北京」のレッドチップ(紅籌)構造を構築し、2025年にシンガポールへ登記移転し、チームの切り離しと業務の分離を完了したとしても、法的な認定は「いつ移転したか」ではなく、「どこから来たのか」を見る。源泉が中国国内にある技術資産は、単なる登記変更によって国籍が変わることはない。

第二層:輸出制限と規制回避 - 形だけの海外進出の法的性質

第一層が成立し、Manusが実質的に「国内企業」と認定されれば、第二層の法的ロジックが続く。すなわち、中核的資産を国外に移転すること自体が輸出行為である。輸出行為であれば、輸出管理規制の適用を受ける。

Manusの三つのステップは、規制当局の目には、完全な「輸出管理回避」のパズルを構成した。

第一ステップ:主体の移転。会社の主体を中国からシンガポールへ移転し、国外法人Butterfly Effect Pteを設立し、ケイマン諸島の持株構造を構築した。法的に「脱中国化」の第一歩を完了した。

第二ステップ:チームと資産の移転。中国国内の従業員約3分の2(120人中80人)を電撃的に解雇し、残った40人余りの核心技術者をシンガポールへ移転させた。

第三ステップ:データと業務の切り離し。国内のソーシャルメディアアカウントを削除し、中国IPからのアクセスを遮断し、阿里的通義千問(Tongyi Qianwen)など国内パートナーとの協力を終了した。

法的には、核心技術者が国外に持ち出した技術的知識、研究開発能力、アルゴリズムの経験は、それ自体が『輸出禁止・制限技術目録』の対象となり得る「技術輸出」行為である。同時に、『データ安全法』および『データ越境移転安全評価弁法』に基づき、切り離し前に既に完了していた大量のユーザーインタラクションデータの訓練は、その源泉が高度に中国国内に集中しており、データの遺伝子は既にモデルに書き込まれており、切り離し行為によって遡及的に削除することはできない。

したがって、規制当局の実質基準によるロジックは、冷酷な一言で要約できる。

コードは中国の地で書かれ、データは中国のユーザーの中で育まれた。これこそが「中国資産」であり、移転は輸出であり、輸出は管理の対象となる。

そして「形だけの海外進出」の本質は、形式的なコンプライアンスで実質的な違反を隠蔽することであり、これは輸出管理制度に対する組織的な回避である。

第三層:能動的申告メカニズム - 「知らなかった」では済まされない

第一層と第二層が「実質的な違反」であるならば、第三層は「手続き上の違反」であり、しかも最も罪に問われやすい点である。

『外商投資安全審査弁法』第四条は、重要な情報技術、重要技術などの分野における外国投資について、当事者は「投資を実施する前に能動的に作業弁公室に申告しなければならない」と明確に規定している。これは強制的な事前申告義務であり、「推奨される申告」でも、「問題が発生した後の事後報告」でもない。

ManusとMetaは、取引全体を通じて、決済が完了するまで、中国の規制当局に対して一切の能動的な申告を行わなかった。数ヶ月に及ぶ決済期間中、Manusとその出資者たちは、危険な暗黙の了解に達していたようだ。規制当局がドアをノックしない限り、自ら窓を開けようとはしない、と。

法律実務において、「申告すべきものを申告しなかった」こと自体が、独立した重大な違反行為である。これは、故意に法律を犯したか、組織的に回避を図ったかのいずれかのシグナルを送る。どちらにせよ、規制当局が軽く見逃すことはあり得ない。

あるコンプライアンス弁護士は事件後、次のように総括した。

「Manus事件が暴露した最大のコンプライアンス上の欠陥は、特定の法規の適用可能性に議論の余地があったことではなく、企業が中国の規制当局に対する申告義務を完全に放棄したことにある。法体系において、手続きを逃避すること自体が、実体的な違反よりも規制当局の許容範囲を超えるものである。」

事後的に振り返れば、Manusの結末は最初の層ですでに決まっていた。一旦、実質基準による審査であなたが「実質的な中国事業者」と認定されれば、第二層の輸出管理ロジックと第三層の申告義務は自動的に作動する。三層の法理は段階的に進み、相互に連関し、論理的な閉じた環を構成する。この環の中には、「運任せ」に委ねられる余地はどこにもない。

二、なぜ国家発展改革委員会なのか?

最初に動いたのは商務部だった。2026年1月8日、商務部報道官は公の場で、本買収について「輸出管理、技術輸出入、対外投資などの関連法律法規との整合性に関する評価調査」を実施すると表明した。しかし、4月27日に最終決定を下したのは国家発展改革委員会(NDRC)であった。

この管轄省庁の変更には意味がある。ある専門家は、商務省は『輸出禁止・制限技術目録』に基づいて行動するが、そこでの規制技術の記述は非常に具体的であり、特に中国語及び少数民族言語のための人工知能インタラクションインターフェース技術に特化していると指摘する。しかしManusは、「形だけの海外進出」を行った後、全てのサービスを英語に切り替え、中国ユーザーを締め出した。これは、単純に輸出管理ルートだけを追求した場合、議論の余地が生じる可能性があることを意味する。

これが法規適用性に関する議論の余地である。しかし、私たちはさらに深い意味を考察する。何故なら、法規の適用性は、政治的な考慮事項に比べて優先順位が低いからである。

国家発展改革委員会(NDRC)は「安全審査」を管轄し、商務省は「技術の輸出入」を管轄する。NDRCが前面に出たということは、この問題が「ビジネス」から「国家主権」の問題へと格上げされたことを意味する。

言い換えれば、商務省よりも総合的な経済管理権限を持つマクロ部門であるNDRCの介入自体が、明確なシグナルを発している。これは特定の一社を対象とした偶発的な法執行ではなく、「一拳を打って開き、百拳の来るを免れる」(一つを罰して多くの見せしめとする)ための制度的な抑止力である。

一つの見せしめは、他の全てに対する警告である。

様子見を続けていた全ての業界関係者は、今や限界線がどこに引かれているかを目の当たりにした。それは特定の条項の曖昧な領域ではなく、国家の安全を守るという議論の余地のない最終的な尺度の上にある。

三、四つのハイリスクトリガーポイント

Manus事件と『外商投資安全審査弁法』が確立した「実質基準による審査」の原則を総合すると、以下の四つのレッドラインが明確になった。これらのいずれかに該当するならば、「形だけの海外進出」という道はもはや考えるべきではない。

レッドライン一:創業者が中国旅券を所持し、中国国籍を未だ放棄していない

Manus創業者の肖弘氏は中国国籍である。中国の輸出管理法の管轄権は自然人にも及ぶ。これは、創業者自身も規制当局の監視対象となり得ることを意味し、関連する取り決めは企業レベルでのみ理解すべきではない。

太平洋の向こう側にはさらに厳しい現実がある。北米のベンチャーキャピタル(VC)による地政学的リスク評価において、中国系創業者の資金調達環境は厳しさを増している。a16zなどのトップシリコンバレーVCは、地政学的圧力の下で、中国旅券保持者の創業者に対する投資意欲が急激に低下している。

ManusのシリーズBラウンドはBenchmarkがリードしたが、事後、Benchmarkはこの投資によって米政界から強い反発を招き、複数の共和党上院議員はこの取引を「中国政府への支援」であると非難した。

シリコンバレーのFounders Fundの投資家は率直に語る:

創業者が中国人で、会社が北京にあり、中核技術が汎用AIエージェントである。これこそが「原罪」である。

両方の門が閉ざされつつある。中国旅券を持っていれば、アメリカの資本は安心しない。中国の技術を持っていれば、中国の規制当局は手放さない。この狭間は、ほとんどの人が想像するよりもはるかに狭い。

レッドライン二:政府系資金を受け取ったことがある

「国家系ファンドからの直接投資」だけが政府系資金とは見なされない。各級政府の誘導ファンド、人民元ファンドのLPにおける国有成分、政策銀行からの融資など、これら全てが「政府系資金の注入」の認定範囲に含まれる。また、申請時に手続きの煩雑さを嘆き、少ないと不満を言っていたオフィス、計算資源、人材補助金といった「ささやかな恩恵」も、後日清算される際にはすべて記録されることになる。

レッドライン三:最初の一行のコードが中国国内で書かれた

中核コードの最初の作成地、アルゴリズムモデルの訓練完了地、技術文書の保存場所。これらは一見「純粋に技術的な」事実のように見えるが、法的には「技術の源泉」の証拠を構成する。Manusの初期の開発は中国国内で完了し、チームがシンガポールに移転した際に持ち出されたコード自体が、既に技術輸出を構成していた。そしてManusはこの移転行為について、一度も技術輸出の申告を行ったことがない。