DeFiの適正な金利はいくらか?この数字以下なら預けるな!

- 核心的見解:DeFi融資市場におけるステーブルコインの収益率(例:Aaveの5.5%)は、その負う技術的・信用リスクを著しく過小評価している。伝統的な金融の信用評価モデルに基づき、スマートコントラクトの脆弱性、オラクル操作、コンポーザビリティの連鎖的障害といった特有のリスクを考慮すると、優良なDeFiステーブルコイン預金の適正な収益率は少なくとも13%であるべきだ。

- 主要要素:

- 2026年4月、KelpDAOとDrift Protocolの2つの事件により18日間で5億7700万ドルの永久損失が発生し、Aaveに1億9600万ドルの不良債権が生じ、DeFi TVLは130億ドル蒸発した。

- 伝統的なハイイールド債の長期期待損失は年率2.7%であるのに対し、2026年の出来事に基づいて導き出されたDeFi融資の年率換算の期待損失はすでに1.35%から1.80%に達しており、ハイイールド債の水準を上回っている。

- DeFiの障害モード(スマートコントラクトの脆弱性、オラクル攻撃、コンポーザビリティを介した連鎖的伝播)により、デフォルトは数分単位で発生し、回収率は極めて低く(ほぼ全損)、伝統的な金融のような再編バッファーの仕組みが欠如している。

- モデルは、10年物米国債ベースレートに、技術的期待損失(1.5%)、コンポーザビリティリスク(1.25%)、規制リスク(1.25%)などの追加項目を積み上げ、優良ステーブルコイン預金の適正収益率を12.55%と導き出した。

- 現在のDeFiにおけるトップおよび厳選Vault市場(例:Morpho)の9%~12%という収益率は、より適正な水準に近い。一方、「怠惰な取引」とも言える低金利での貸出は、本質的に価格設定を誤ったキャリートレードである。

原文著者:Varys Capital ベンチャーキャピタル責任者 Tom Dunleavy

翻訳|Odaily 星球日報(@OdailyChina);

翻訳者|Azuma(@azuma_eth)

1週間前、KelpDAOはLayerZeroベースのrsETHブリッジプロトコルがハッカー攻撃を受け、被害額は2億9200万ドルに上りました。その後、盗まれたrsETHはAaveに担保として預け入れられ、Aaveの帳簿に約1億9600万ドルの不良債権が発生し、その結果、DeFi市場全体のTVLは130億ドル減少しました。

さらにその2週間前、Solana上のデリバティブプロトコルであるDrift Protocolは、北朝鮮ハッカーによるソーシャルエンジニアリング攻撃に起因する鍵漏洩事件により、2億8500万ドルの損失を被りました。

3週間以内の2件の事件で、5億7700万ドルの永久的損失が発生しました。AaveのUSDC市場は4日連続で稼働率が99.87%に達し、預金金利は12.4%に急騰しました。CircleのチーフエコノミストであるGordon Liaoはこれを受けてガバナンス提案を提出し、融資上限を4倍に引き上げることを要求しました。これは単に待機列を緩和するためです。

かつて4%〜6%の金利でDeFiレンディング市場にステーブルコインを預け入れることに慣れていたユーザーにとって、今、重要な問題があります――これらの利回りは依然として合理的なのでしょうか?Kelp DAO事件の数週間前、Santiago R SantosはBlockworksのポッドキャストでこの問題を取り上げました。これは私たちが深く掘り下げる価値があります。私たちはこれまで、負っていたDeFiリスクに対して正当な報酬を得ていたのか、そして将来の合理的な利鞘はどの程度であるべきか。

伝統的金融はどのように信用リスクを価格設定するか

すべての社債の利回りは、複数の補償の積み重ねです。本稿の分析で最も重要な公式は――利回り = 無リスク金利 +(デフォルト確率 × デフォルト時損失率)+ リスクプレミアム + 流動性プレミアムです。

無リスク金利(Rf)は期間が一致する米国債を基準とします。「デフォルト確率 × デフォルト時損失率」(PD × LGD)は期待損失であり、デフォルト時損失率の計算式は「1 - 回収率」です。リスクプレミアムは期待損失の不確実性を補償します。たとえ2つの債券のPDとLGDが同じでも、その結果の分布がより広い場合、価格設定は異なります。流動性プレミアムは退出コストを補償します。

ムーディーズの1920年以降の長期データは、私たちにベンチマークを提供します:

- 米国の投機的等級債券デフォルト率:長期年平均4.5%、現在の過去12ヶ月間は3.2%、2026年第1四半期には4.1%に上昇すると予測;

- 無担保ハイイールド債の回収率:歴史的に約40%、対応するLGD ≈ 60%;

- ハイイールド債の期待損失:4.5% × 60% = 2.7%/年(長期平均);

- 私募クレジットのデフォルト率:KBRAは2026年を3.0%と予測;

- 私募クレジットの回収率:約48%(KBRA 2023-2024データ);

- 有担保レバレッジドローンの回収率:歴史的に約65%–75%;

現在の伝統的金融利回り階層

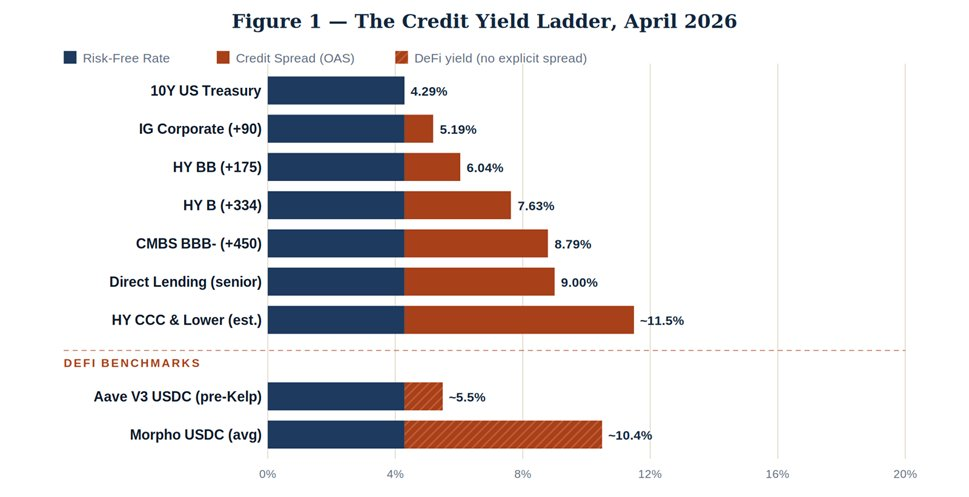

現在の実際のデータを見てみましょう。10年物米国債の利回りは4.29%です。2026年4月時点での、ICE BofA各種信用資産のスプレッドは以下の通りです。

全体的な法則は直感的です:政府債から投資適格級、投機的等級、そして劣後商業不動産へと、資本構造が下位に移るにつれて、デフォルト確率と損失の重大性を補償するために利回りは徐々に上昇します。ダイレクトレンディングの利回りは約9%ですが、これはデフォルト率が著しく高いからではなく、非流動的なプライベート資産を保有するための流動性プレミアムが現実に存在するからです。

次に、Kelp DAO事件前のAaveのUSDC金利を見てみましょう。約5.5%で、投資適格級とB格ハイイールド債の中間に位置します。一方、Morpho(厳選されたVaultを通じて運用者を選別)の利回りは約10.4%です。この2つの数字が、同じ underlying リスクを正しく反映している可能性はありません。

DeFiには伝統的金融に存在しない「デフォルト」がある

伝統的な信用デフォルトは比較的単純です。借り手が債務不履行に陥り、債権者は債務の期限を前倒しし、再編と資産処分を行うことができます。DeFiには再編メカニズムはなく、あるのはエクスプロイト(脆弱性の悪用)だけです。ここには主に3つの故障モードがあります。

モード1:スマートコントラクトの脆弱性

コードに欠陥(リエントランシー攻撃、入力検証エラー、アクセス制御の欠如など)があり、攻撃者が資金を引き出します。歴史的回収率:ホワイトハットによる返還の場合、約5%–15%;北朝鮮ハッカーの場合、ほぼ0%です。

Poly Network(2021年)の攻撃者が全額6億1100万ドルを返還したのは極端な特例です。Ronin(6億2500万)とWormhole(3億2500万)の損失はプロジェクト側/機関によって穴埋めされましたが、本質的には株主による救済であり、回収ではありません。

モード2:オラクル操作とガバナンス攻撃

低流動性のDEXプールを操作して価格ソースを汚染するか、ガバナンス攻撃を通じて悪意のある提案を利用して資金を吸い上げます。Beanstalkは2022年にこれにより1億8200万ドルの損失を被りました。この種の事件は部分的に回復可能な場合もありますが、多くの場合、債権は「無価値なトークン」に対する請求権へと変わります。

モード3:コンポーザビリティ(相互運用性)連鎖的影響

これはKelpDAOの故障モードであり、最も危険です。この状況は監査が最も難しいからです。

- プロトコルAがLST/再ステーキングトークンを発行;

- プロトコルBがそれを担保として受け入れ;

- プロトコルCがクロスチェーンブリッジを担当;

いずれかのプロセスで問題が発生すると、下流の資産はすべて「孤児化」します。攻撃者はAaveを攻撃する必要はなく、rsETHを攻撃すればよいのです。

3つのモードに共通するのは、一度問題が発生すると、崩壊は四半期単位ではなく、分単位で起こることが多いということです。交渉も、再編も、緩衝もありません。コードは法律であり、コードの誤りはほぼ完全な損失を意味します。Aave V3のrsETH不良債権は、0から1億9600万ドルに増加するまでに約4時間しかかかりませんでした。一方、伝統的なBB格のデフォルトでは、圧力シグナルが現れてから再編が行われるまでの中央値は14ヶ月です。

損失データは何を明らかにしているか?

Chainalysisの2025年報告書は興味深い現象を指摘しています。DeFi市場のTVLが2024年初頭の400億ドルから2025年10月には約1750億ドルに成長したにもかかわらず、DeFiに特化した攻撃による損失は2023年の低水準に近いということです。2025年の34億ドルの暗号資産盗難は、主にCEX(Bybitだけで15億ドルを占める)と個人ウォレット(44%を占め、2022年はわずか7%)からのものでした。

このグラフだけを見ると、DeFiはより安全になっているという結論に達するかもしれません。これはある程度正しいです。スマートコントラクト監査は成熟しつつあります;Immunefiのようなバグ報奨金プログラムは現在、1000億ドル以上のユーザー資金を保護しています;クロスチェーンブリッジのアーキテクチャも、タイムロックやマルチパーティ検証メカニズムを徐々に導入しています。

しかし、2026年の実際の状況は異なる物語を語っています。4月1日、Driftは2億8500万ドルの損失;4月18日、KelpDAOは2億9200万ドルの損失。18日間のうちに2件の9桁規模の事件が発生し、どちらもコアなレンディングプリミティブではなく、コンポーザビリティの脆弱な部分を標的にしていました。平均TVLに基づいて計算すると、近年のDeFiの年換算損失率はおおよそ以下の通りです。

- 2024年:約5億ドルのDeFi固有損失 / 750億ドルの平均TVL = 年率0.67%の損失率;

- 2025年:約6億ドル / 1200億ドルの平均TVL = 年率0.50%の損失率;

- 2026年現在(年換算):第2四半期の損失状況を年間に換算すると、約5.77億ドル / 950億ドルのTVL * 4 = 約2.0%〜2.5%;

もし優良なDeFiレンディングの将来予想年換算デフォルト確率(PD)を1.5%〜2.0%、デフォルト時損失率(LGD)を90%(外部のバランスシートによる救済がない場合、直接的な脆弱性攻撃の平均回収率は5%〜15%)と仮定すると、期待損失は年間1.35%〜1.80%となります。

この水準はすでにハイイールド債(HY)を上回っており、しかもこれには不確実性、流動性不足、規制の非対称性、そしてコンポーザビリティ感染構造そのものがもたらす追加的なプレミアムは含まれていません。

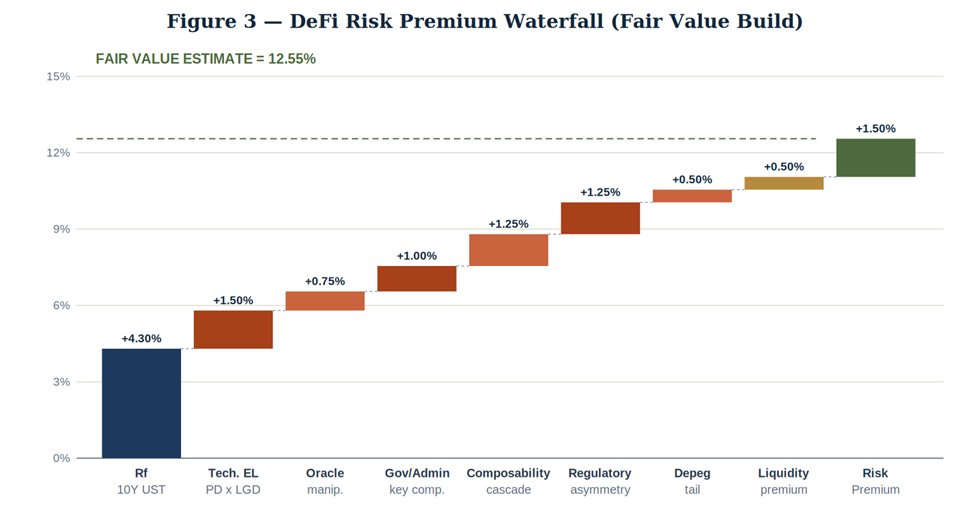

ゼロからDeFiリスクプレミアムを構築する

このステップから、私たちは債券価格設定手法を適用し、優良なDeFiステーブルコイン預金の合理的な利回りを計算してみます。ここでは、イーサリアムメインネット上で、AaveまたはCompoundを通じて個人および量的借り手に提供される、USDC建ての過剰担保融資を想定しています。

上の図に示されているように、私たちは10年物米国債ベンチマークからスタートし、上方に合理的な利回りを構築しました。フレームワークはDuffie-Singletonの信用スプレッド分解に基づき、DeFi特有の故障モードに合わせて調整されています。

この価格設定モデルの各構成要素は以下の通りです:

- 無リスク金利(10年米国債):+4.30%;

- 技術的期待損失(PD × LGD):+1.50%;

- オラクル操作リスク:+0.75%;

- ガバナンス/管理者キーリスク:+1.00%;

- コンポーザビリティカスケードリスク(Kelp DAOのようなもの):+1.25%;

- 規制非対称性リスク:+1.25%;

- ステーブルコインのデペッグテールリスク:+0.50%;

- 流動性プレミアム:+0.50%;

- リスクプレミアム(モデルの不確実性):+1.50%;

最終的に導き出された合理的利回りは、最低でも12.55%です。

したがって、主要プロトコル上の優良なDeFiステーブルコイン供給に対しては、合理的な金利は13%を下回るべきではありません。明確な保険がかけられているポジション(Nexus Mutualのカバレッジ、Umbrella系プロトコルの準備金など)については、より低くなる可能性があります。ロングテールプロトコル、新しく展開された市場、または再ステーキングやクロスチェーン構造に関連するエクスポージャーについては、より高くなるべきです。

まとめ

最終的に、私たちの結論は以下の通りです。

第一に、合理的な補償を要求せよ。もしあなたが5%の金利でDeFiにおいてUSDCを貸し出しているなら、あなたは実質的にBB格の信用で価格設定しながら、技術的およびコンポーザビリティの点でCCC格よりも劣るリスクを負っています。Morphoのような厳選されたVault市場の9%〜12%は、より妥当な清算価格に近いものですが、それ自体が運用者選択と透明性の問題を導入しています。

第二に、資本構造を上位に移動せよ。優良な担保(ETH、wBTC、市場で実証されたLST)に基づく過剰担保融資は、オラクルの冗長性、プロトコルレベルの保険層、そしてクロスチェーンエクスポージャーがないという前提において、そのリスクプレミアムは上記のフレームワークよりも著しく低くなります。直接アクセスできるのであれば、これはDeFiにおける「投資適格資産」に相当します。

第三に、テールリスクを正しく価格設定せよ。KelpDAO攻撃はブラックスワンではなく、マルチチェーン、再ステーキング構造における予見可能な故障モードでした。Drift事件も本質的に同じであり、参加者が異なるだけです。2026年第2四半期にはすでに5億7700万ドルの永久的損失が発生しています。総合利回りが5.5%のDeFi投資ポートフォリ