臨界点を越えて:値上げは序章に過ぎず、石油市場は「物理的供給不足」を迎える

- 核心的見解:世界の石油市場は、供給中断の「臨界点」を越えた。ホルムズ海峡の通行が再開されたとしても、輸送中断による在庫の消耗は数週間続き、市場の再均衡は通常の価格調整では実現できず、最終的には需要を抑制する政策手段に依存する可能性がある。

- 重要な要素:

- 日量1100万〜1300万バレルの供給中断は、原油在庫の加速的な減少、石油製品の不足、または需要の破壊を引き起こす。

- 製油所の減産と最終需要のミスマッチは、「高価格→利益圧縮→在庫削減→利益回復→増産再開」という自己強化サイクルを形成し、市場の逼迫を悪化させる。

- 重要なタイミングは5月第1週であり、その時点でアジア諸国の原油在庫は枯渇し、ヨーロッパも不足に直面し、製油所は現物を購入するためにあらゆる手段を講じることを余儀なくされる。

- 海峡閉鎖が4月以降も続く場合、市場は「物理的不足」に近い極端な状況に直面し、従来の価格設定フレームワークは機能せず、価格上限は意味を失う。

- 巨大な供給ギャップを埋める唯一の方法は「需要破壊」であり、これはパンデミック期のような強制的な政策介入を必要とする可能性がある。

- 地政学的には、イラン革命防衛隊がホルムズ海峡を武力で制圧しており、紛争は短期的に緩和する見込みが薄く、情勢はさらに悪化する可能性がある。

原文タイトル:(WCTW) The Oil Market Breaking Point Is Here

原文著者:HFI Research

原文翻訳:Peggy,BlockBeats

編集者注:本稿は、世界の石油市場がすでに「臨界点」を超えたと論じている。これからは、原油価格が上昇を続けるかどうかではなく、現実の供給ギャップがどのような形で受動的に顕在化するか——原油在庫の加速的な減少、石油製品の不足、あるいは政策手段による需要抑制——が問題となる。

記事の核心となる論理は、市場が過小評価している一つの変数に基づいている:時間のミスマッチだ。ホルムズ海峡が短期的に航行を再開したとしても、先行する輸送の中断によって生じたタンカーの回転遅延は、今後数週間にわたって陸上在庫を侵食し続ける。これは、供給問題が「航行再開」で即座に緩和されるのではなく、在庫と現物市場に遅れて反映されることを意味する。

この文脈において、製油所の行動が重要な増幅装置となる。アジアとヨーロッパの製油所の減産は、末端需要が同時に弱まることを意味せず、むしろまず石油製品在庫を圧縮し、石油製品価格を押し上げ、それが製油所の操業再開を促すことで、自己強化の循環を形成する:高油価→利益圧縮→在庫削減→利益回復→操業率向上。このメカニズムにより、短期的に市場が通常の需給調整を通じて再均衡を達成することは困難となる。

より衝撃的な判断は、海峡閉鎖が4月以降も継続した場合、伝統的な原油価格の価格決定フレームワークが機能しなくなる点だ。市場が直面するのは、周期的な上昇ではなく、「現物不足」に近い極端な状況——この状態では、価格はもはや有効な調整ツールではなく、原油価格の上限も参考価値を失う。市場を本当に再均衡に導くのは、供給回復ではなく、パンデミック期のような「政策的な需要抑制」である。

したがって、1バレル95ドルでは、石油市場の均衡回復には程遠い。地政学的緊張が継続する前提では、今後注目すべきは、原油価格そのものではなく、在庫の変化、政策シグナル、そして需要が受動的に収縮するペースである。

以下が原文となる:

「石油市場の臨界点」をお読みください。

関連記事:「原油価格は臨界点に近づいており、4月中旬に何が起こるのか?」

我々が3月25日に発表したレポートでは、複数のシナリオを列挙し、石油市場の臨界点は4月中旬に訪れると指摘した。そして今、その臨界点は過ぎ去った。

この時点から、日量1100万~1300万バレルの供給中断は、以下の3つの形態のいずれかで顕在化する:

1)原油在庫の減少;

2)石油製品在庫の減少;

3)需要の破壊。

もし物流メカニズムや論理に馴染みがないなら、整理しておこう。

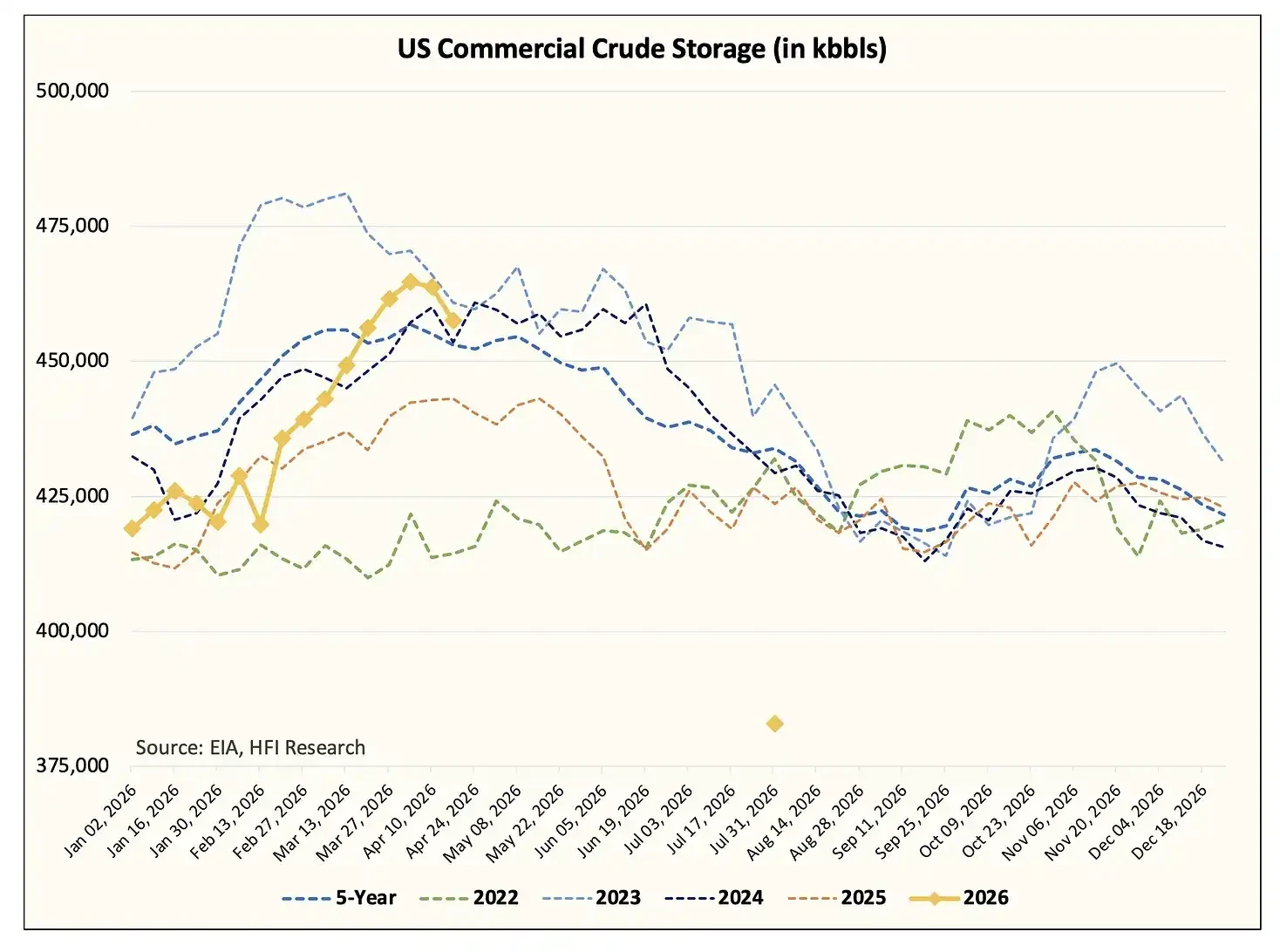

石油市場の「臨界点」とは、ペルシャ湾から末端ユーザーへ向かう最後の原油の出荷に対応する。これらのタンカーが陸上で荷卸しを完了し、その後継続的な荷卸しができなくなると、陸上原油在庫の消費が始まる。(陸上在庫の推計に関する詳細は、以前の分析記事を参照。)

現在、世界の製油所の停止規模は約500万バレル/日を超えており、そのうち約300万バレル/日が中東地域に集中している。アジアとヨーロッパの製油所も操業率を引き下げているが、製油所の減産が末端需要の低下を意味するわけではない。

製油所の操業率低下は、石油製品在庫の消費を加速させ、石油製品価格を押し上げる。このプロセスは、逆に製油マージンを向上させ、製油所の操業率引き上げを刺激する。

この循環は今後数週間にわたって繰り返し上演される:原油価格上昇 → 製油マージン圧縮 → 石油製品供給減少 → 石油製品在庫減少 → 製油マージン回復 → 操業率上昇 → 原油価格のさらなる上昇

現物市場では、この「駆け引き」は在庫を保有するトレーダーと在庫を持たない製油所の間で行われる。もちろん、この状況は陸上原油在庫が枯渇するまでしか続かず、その時点はもう遠くない。

5月第1週までに、アジアで実際に原油在庫の余裕を持つ国は日本と中国だけになる。他の国々は市場で現物原油を奪い合わざるを得なくなる。もしその時点でホルムズ海峡が依然として閉鎖されていれば、製油所は必要とする原油をどんな代価を払っても確保しようとするだろう——もう一つの選択肢は操業停止だからだ。

ヨーロッパにとって、原油不足も同じタイムウィンドウで顕在化する。その時までに、米国の原油輸出は日量約550万バレルに近づき、OECD諸国の原油在庫は運用に必要な最低水準まで低下し、残りの在庫は主に米国に集中する。

我々は、7月末までに米国の商業原油在庫が約4億バレルを下回り、運用最低水準(約3.7億~3.8億バレル)に近づくと予想している。この推計には、約1.39億バレルの戦略石油備蓄(SPR)放出も含まれている。

今後しばらくの間、ドナルド・トランプ政権は、原油と石油製品の輸出を同時に制限せざるを得なくなる可能性が高い。我々の判断では、トランプ政権はまず石油製品の輸出を制限する可能性が高く、マージン圧縮により米国製油所が操業率を引き下げ始めた場合、その後原油輸出をさらに制限する可能性がある——これは米国のシェールオイルおよびカナダの石油生産者にとって、極めて悪いシナリオとなる(詳細は今後の分析で展開する)。

強調すべきは、上記のすべての変化は、ホルムズ海峡が再開されるかどうかにかかわらず、起こるということだ。米国とイランが合意に達し、無条件でホルムズ海峡の通行が回復したとしても、陸上原油在庫の消費は避けられない。

論理をもう一度説明する

今週の火曜日までに停戦が終結し、長期的な和平合意が成立したと仮定する。

現在、海上タンカー内のフローティング在庫は約1.6億バレルで、これらの原油は迅速に荷卸しを開始する。しかし、これらのタンカーが輸送と荷卸しを完了するには30~40日かかる。その後、帰路にはさらに約20日を要する。

同時に、市場には約70隻の超大型タンカー(VLCC)が米国で原油を積み込みアジアへ向かっている。これらのタンカーの積み込みサイクルは約6~8週間、アジアへの輸送には45~50日、荷卸し後ホルムズ海峡を経由して戻るには20~25日かかる。言い換えれば、この船団は少なくとも今後3ヶ月間、有効な帰還輸送力を形成できない。

現在の中東地域の陸上在庫の滞留を緩和するには、少なくとも100隻のVLCCが輸送に参加する必要がある。現在の陸上在庫は約6億バレルで、産油国が生産を再開するためには、在庫が少なくとも約2億バレル減少する必要がある。しかし、既存の輸送力から見て、物理的にこれが可能になるのは少なくとも6月中下旬までかかる。

陸上原油在庫が徐々に放出された後も、安定したタンカーの流れがホルムズ海峡を通過して積み込みを行う必要がある。その段階になって初めて、サウジアラビア、UAE、クウェート、カタール、イラク、バーレーンなどの産油国が徐々に生産を再開できる。そしてこのプロセスにも数週間を要し、これはほぼ供給不足が持続することを意味する。

我々が3月25日の「臨界点」レポートで推計したところによると、海峡閉鎖による累積在庫損失はすでに約10億バレルに達している。4月末には12億バレルに拡大し、5月末には15.9億バレル、6月末には19.8億バレルに近づくと見られる。

市場には、この規模の供給ギャップを埋めるのに十分な商業原油は存在しない。したがって、システムの不均衡を避ける唯一の調整方法は「需要破壊」しかない。

これは判断の問題ではなく、単純な数学の問題だ。

地政学の問題

私は地政学が好きではない——不確実性に満ち、安全マージンがなく、グレーゾーンが多く、明確な白黒の区別がほとんどない。しかし、イラン衝突の問題では、状況は「二者択一」の極端に向かっているようだ。

私の友人PauloMacroが最近、ロバート・ペイプ教授の研究を読むよう勧めてくれた。彼は『エスカレーション・トラップ』の著者だ。私は過去2ヶ月間、彼の関連する見解を体系的に読んだ。彼は最近『Why the Ceasefire Keeps Failing』(なぜ停戦は失敗し続けるのか)という記事を発表しており、一読の価値がある。

私個人の観察からすると、この週末に起こったことは、ほとんどホラー映画から直接飛び出してきたような光景だ。

2月末の衝突発生以来、大多数のタンカーの選択は動かず、その場で待機することだった。以前、市場にはホルムズ海峡が閉鎖されたのは保険が失効したためだという説があった。私は衝突初期にこの判断を支持したが、事態が進展するにつれ、特にこの週末に起こったすべてに、非常に衝撃を受けた。

イラン革命防衛隊(IRGC)は実際には武力による威嚇で封鎖を実施し、直接発砲でタンカーを脅した。我々はタンカーの活動からこれをはっきりと見て取った。我々がタンカーの動向を追跡し始めて以来、これほど大規模なタンカーの集団回頭を見たのは初めてだ。過去にも時折1、2隻のタンカーが針路を変えることはあったが、この週末のように規模的に起こったことは絶対になかった。

私の見解では、これは2つのシグナルを伝えている:第一に、IRGCはホルムズ海峡をしっかりと掌握した。第二に、この衝突は好転する前に、さらに悪化する可能性が高い。IRGCとイランが提示した条件から見て、米国がそれを受け入れることはほぼ不可能であり、現実的な妥協の余地は極めて限られている。この問題を根本的に解決したいなら、恐らく「真に解決する」しかない——私が何を暗示しているかはお分かりだろう。私は最悪の事態はまだ訪れていないと懸念しており、これは決して誇張ではない。

石油市場のいくつかのシナリオ

前回の石油市場「臨界点」に関する記事で、我々は、もしホルムズ海峡が4月末までに航行を再開すれば、ブレント原油価格は1バレル110ドルに「戻る」と指摘した。そして今日、その取引価格は95ドルだ。

しかし、私がすでに説明したように、石油市場は臨界点を超えた。これから大規模な在庫消費が市場を完全に目覚めさせる。金融市場の参加者が現実の原油不足が実際に起こるのを目の当たりにして初めて、今回の供給中断が偽りではないと認識するのではないかと疑っている。それまでは、大多数の人々はこの現実を受け入れることができないだろう。

事実はそうだ。

もしホルムズ海峡が4月以降に再開された場合、我々はもはや正確な原油価格予測を提示することはできない。なぜなら、その時点で市場は引き返せない一線を越えるからだ。これは石油市場史上最大規模の供給中断となり、規模は過去の記録の約4倍になる。この状況では、伝統的なファンダメンタルズに基づく価格決定理論は意味をなさなくなる。なぜなら「絶対的不足」は価格では測れないからだ。市場に燃料が使えなくなれば、それは単純に「供給停止」状態になる。

最後の1バレルの限界原油はどの価格で取引されるのか? 私は知らないし、答えを知っているほど賢い人はいないと思う。

しかし、私が知っているのは、需要破壊は必ず訪れるということだ。石油を注視する者にとって、本当に需要を「殺す」のは、政策レベルでの発表となるだろう。世界で日量約1100万~1300万バレルの供給中断を均衡させるには、パンデミック時のロックダウンと同等規模の需要減少が起こらなければならない。

そして、このような極端なシナリオであっても、市場はかろうじて「均衡」するだけで、過剰には転じない。しかし、少なくとも価格ショックを緩和することはできる。その時になって初めて、私のような「バレルを数える」アナリストは、真のファンダメンタルズの転換点がいつ訪れるかを判断できる。

だから、一言でまとめると:もしホルムズ海峡が4月以降も閉鎖を続けるなら、原油価格がどこまで上昇するかはわからないが、1バレル95ドルでは決してない。政策主導の需要破壊が石油市場を再均衡させるが、それは在庫の悪化・減少を食い止めるに過ぎない。

我々は、この転換点がいつ訪れるかを監視するための市場シグナルシステムを構築した。

結論

石油市場の臨界点は到来した。世界の陸上原油在庫は急激に減少し、その速度は前例のない速さとなる。米国の原油在庫は最後に減少を開始する部分であり、我々は来週の米国エネルギー情報局(EIA)の在庫報告でこれを目にするだろう。市場が陸上在庫の明らかな減少を目の当たりにした瞬間、価格はすぐに新たな跳躍を見せる。

もしホルムズ海峡が4月末以降も航行を再開しないなら、誰も原油価格の上限がどこにあるかを教えることはできない。その時点で市場は完全にあの一線を越えている。原油価格を再均衡させる唯一の方法は、需要破壊を通じてのみである。したがって、「原油価格がいくらになるか」に固執するよりも、本当に重要な市場シグナルを追跡すべきだ。

しかし、この記事から一つだけ結論を持ち帰る必要があるとすれば、それは:石油市場は1バレル95ドルで再均衡することは絶対にありえない、ということだ。原油価格は、日量約1100万~1300万バレルの供給中断を相殺するのに十分な水準まで上昇しなければならない。各国政府は、パンデミック期のような強制的な需要圧縮政策を採り、需要を抑制せざるを得なく