Strategyの「紙幣印刷機」:STRCはビットコインの救世主か破滅者か?

- 核心的な視点:本記事は、Michael Saylorが彼の会社MicroStrategyを通じて発行した永久優先株STRCを分析し、ビットコインに継続的な買い資金を提供する金融「フライホイール」を構築し、このメカニズムが市場に与える影響と潜在的なリスクについて考察しています。

- 重要な要素:

- STRCはMicroStrategyが発行する永久優先株で、年利配当率は約11.5%、株価は100ドル付近に固定されており、会社がBTCを購入する資金源を提供しています。

- MicroStrategyは約33%のレバレッジ比率の原則に従い、STRCを通じて1ドル調達するごとに、約2ドルのMSTR株式を追加発行し、BTCの買い資金を3倍に増幅させています。

- STRCには「配当落ち日裁定取引」現象が存在し、配当落ち後の価格変動と流動性に影響を与えています。このため、MicroStrategyは配当支払い頻度を月次から半月ごとに変更することを提案しています。

- STRCの高利回りは、Apyx ProtocolやSaturn CreditなどのプロジェクトによってDeFi分野に導入され、オンチェーンに新たな収益源を提供しています。

- MicroStrategyが継続的にBTCを増加させる(現在BTC総量の約3.5%を占める)につれ、主要な限界買い手としての役割が、ビットコインがその分散化の本来の目的から逸脱しているかどうかについての議論を引き起こしています。

ビットコインが2ヶ月以上も揺れ動いた後、ついに突破の兆しが見えてきた。

ビットコインの突撃を率いるのは、やはり古くからの友人であるマイケル・セイラーで、今回は新たな武器「STRC」を投入した。

セイラー氏の最近のツイートを振り返ると、彼がほぼ毎日STRCのコンテンツを作成していることがわかる。熱帯のリゾート地のプールや、カクテルを手にした女性など、AIが生成した質の低いプロモーションビデオは明確なシグナルを発している。MSTRをナスダックの神々の領域に押し上げたこの男が、同じマーケティング火力をSTRCにも注いでいるのだ。

なぜ彼はこんなことをするのか?それは、STRCが現在、MicroStrategyが市場の資金をBTCの買い圧力に変換できるほぼ唯一のツールだからだ。過去3ヶ月間、MicroStrategyが発表した大規模なBTC増額の資金源は、すべてSTRCに由来している。

STRCとは何か

STRCは「Variable Rate Series A Perpetual Stretch Preferred Stock」の略称で、MicroStrategyが発行する永久優先株であり、昨年11月にナスダックに上場した。

その仕組みはおおよそ以下の通りだ:

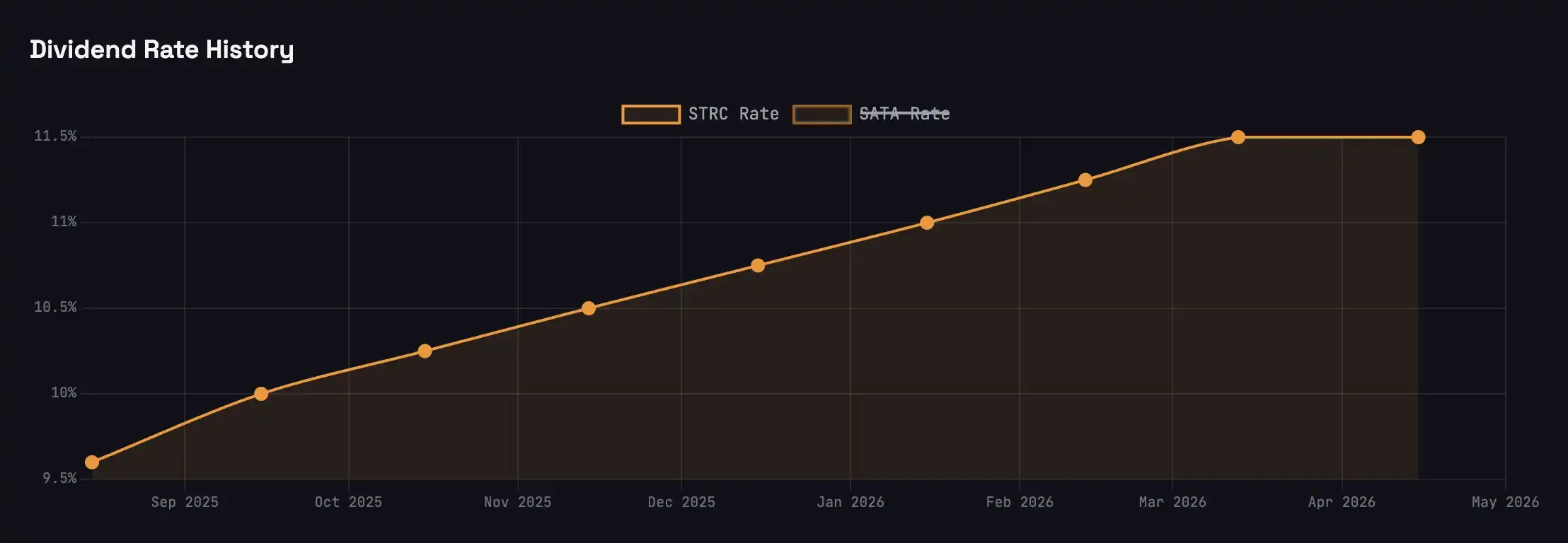

約100ドルでSTRCを1株購入する。MicroStrategyは毎月現金で配当を支払い、年率11.5%、つまり1株あたり月約96セントだ。これは永久に満期がなく、MicroStrategyは元本を返済する必要もない。

株価は、毎月の配当率調整によって100ドルの額面価格付近に固定される:100ドルを下回ると配当率が引き上げられて買い戻しを促し、100ドルを上回ると配当率が引き下げられて価格が額面価格に戻る。毎月の配当率調整幅の上限は25ベーシスポイントだ。

STRCの株価が100ドルを超えた場合にのみ、MicroStrategyは額面価格で新株を増発して資金調達ができる——これがこのフライホイール全体の前提条件だ。増発で得た資金から配当準備金を差し引いた後、大部分はBTCの購入に充てられる。

セイラー氏はこの商品に「短期高利回り信用」、あるいは「ビットコイン担保型マネーマーケットファンド」という名前をつけた。米国債利回りが約3.5%の現在、STRCは米国債の約3倍に相当する利回りを提供している。

フライホイール

セイラー氏に関するよくある誤解は、彼が無限にお金を刷ってBTCを買っているというものだ。

彼にはそれはできない。セイラー氏は無からお金を作り出すことはできず、市場が彼に資金を手渡すのを待たなければならない。STRCが1株増発されるたびに、前提として100ドルで購入する意思のある実際の限界買い手が存在しなければならない。

STRCの買い手は本質的に信用「取引」を行っており、STRCが国債よりも8%高い利回りを提供しているのは、「MicroStrategyの信用リスク」に対する補償だ。

しかし、多くのSTRC買い手が知らないのは、彼らがSTRCを購入する資金が、間接的に3倍に増幅されてBTCに流れ込むということだ。

MicroStrategyには公開された財務目標がある:33%のレバレッジ比率だ。

会社全体の資金調達源において、STRC、STRF、STRKといった永久優先株の割合は約3分の1を維持し、残りの3分の2はMSTR普通株から来ている。セイラー氏はこの原則を「インテリジェント・レバレッジ」と呼んでいる。これは、MicroStrategyがSTRCを通じて1ドルを調達するたびに、33%のレバレッジラインを維持するために、約2ドルのMSTRを合わせて増発し、BTCに投入しなければならないことを意味する。1ドルのSTRC + 2ドルのMSTR = 3ドルのBTC買い圧力だ。

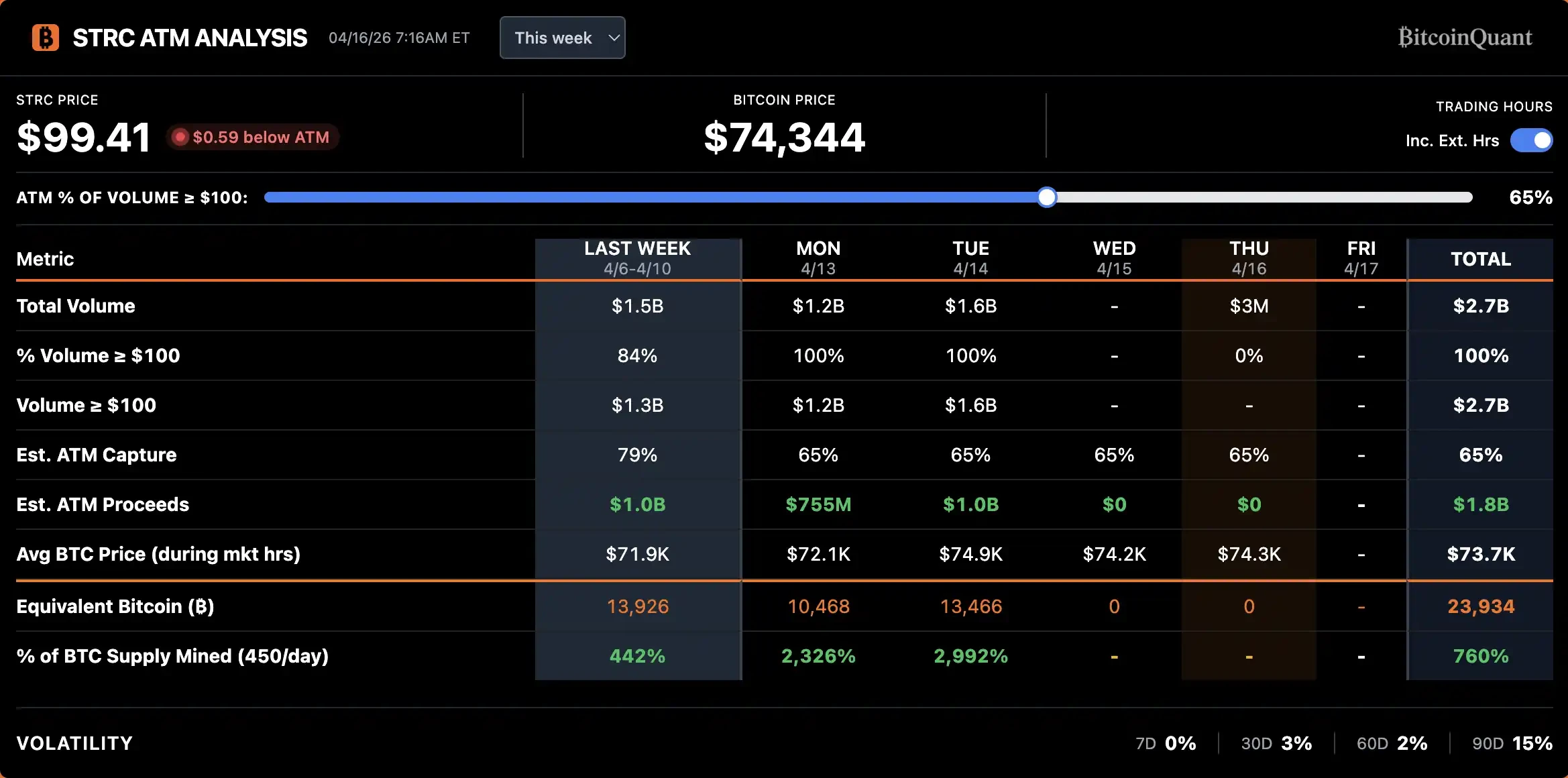

4月14日、MicroStrategyはSTRCを通じて単日で約10億ドルを調達した。3倍に増幅すると、約30億ドルのBTC買い圧力に相当し、これはちょうど4月の配当落ち前の2週間におけるBTC増額規模と一致する。

BTCが下落すると、担保資産が目減りし、STRCの信用リスクが上昇するため、MicroStrategyは新たなリスク水準を補償するために配当率を引き上げなければならない。しかし、配当率が高ければ高いほど、キャッシュフローの圧力は大きくなり、デフォルト確率も高くなる。これは不安定なフィードバックだ。昨年10月にBTCが12万ドルから6万ドルに半減した期間、STRCの配当率は7%から11.5%まで引き上げられ、辛うじて買い戻しを促した。

逆に、BTCが安定して上昇すると、担保資産が厚くなり、信用の質が改善するため、同じ配当率でもSTRCの魅力が増し、需要がさらに拡大する。ブラックロックの「Preferred and Income Securities ETF」は4月、MicroStrategyの優先株を第2位の保有銘柄に位置づけ、時価総額を3月の約2億ドルから3.44億ドルに引き上げた。これは、固定収入機関がMicroStrategyの現在の信用状況を直接的に支持している証だ。

MicroStrategyのフライホイールはすでに正の方向に回り始めている:より多くの資金がSTRCを購入 → MicroStrategyが3倍に増幅してBTCを購入 → BTC価格が支えられる → STRCの担保基盤がより堅固になり、信用スプレッドが縮小 → 同じ配当率でSTRCの魅力が増す → より多くの資金がSTRCを購入。

配当落ち日裁定取引

優先株の配当メカニズムは債券とは異なる。債券は毎日利息が発生し、1日保有すれば1日分の利息を得るが、優先株は固定日に一括で支払われる。STRCの場合、配当落ち日の前日の取引終了時点で保有していれば、月額96セントの全額を受け取れる。

これにより、明確な裁定取引の窓が生まれる:配当落ち日の数日前に買い込み、配当を受け取り、翌日に売却する。過去数ヶ月のデータによると、STRCは配当落ち日後の平均下落幅は約20セントで、96セントの配当そのものよりもはるかに小さい。1回の配当落ち裁定取引による1株あたりの純利益は、約40〜50セントに達する可能性がある。

裁定取引者はこのような機会を見逃さない。

図が示すように、出来高は配当落ち日の1週間前から上昇し始め、配当落ち日当日または前日にピークに達し、配当落ち日後は急速に沈静化する。4月のこのラウンドでの出来高拡大は3月よりも明らかに急峻で、ますます多くの資金がSTRCの配当落ち裁定取引に参加し始めていることを示している。

しかし、このような裁定取引行動は必ずしも良いことではないかもしれない。

STRC商品自体にとって、配当落ち日後の2〜3週間は「デッドゾーン」に入る——流動性が縮小し、売買スプレッドが拡大し、株価が長時間にわたって100ドルの額面価格を下回る。このような繰り返されるアンカー喪失は、STRCの「マネーマーケット商品」としての位置づけを侵食し、より月次変動債券のような形態に押しやる可能性がある。

セイラー氏にとって、彼のBTC購入は裁定資金に先回りされやすい。STRCの増発は配当落ち日の2週間前に集中しており、それは彼がBTCを購入する動きもこの2週間に集中することを意味する。

現在、裁定取引トレーダーは毎月同じタイミングでSTRCを買いに殺到している。彼らはセイラー氏がこの資金を持って現物市場でBTCを買い漁ることを知っており、事前にBTCを買い、セイラー氏が価格を押し上げた後に売ることで、セイラー氏の購入コストを押し上げることができる。

最近2週間のSTRC配当落ち日前後のCoinbase現物プレミアムの顕著な上昇

解決策には2つの方向性がある。配当頻度を変更する(例えば月次から週次へ)ことで裁定利益を分散させるか、より初歩的で配当頻度の高い派生商品を導入して、集中した裁定取引を分散させることだ。

案の定、セイラー氏は迅速に行動し、土曜日にMicroStrategyが委任状を提出し、STRCの配当支払い頻度を月1回から半月1回に変更することを提案したと発表した。年間の配当支払い義務と配当率は変わらない。

この提案が承認されれば、初の半月ごとの配当は7月15日に支払われる予定だ。

Bitwiseのアドバイザーであるジェフ・パーク氏は、現在市場には半月ごとに配当を支払う会社債は存在せず、個人投資家のより高い頻度での支払いに対する選好は、毎週配当型ETFなどの商品の成功によって裏付けられていると指摘した。

より深いレベルで、ジェフ・パーク氏はこれを、暗号通貨業界の「ストリーミングペイメント」ビジョンが伝統的な資本市場に浸透する象徴的な一歩と見なしている:利子支払いの頻度は本質的に、貨幣のポテンシャルが運動エネルギーに変換される効率を反映しており、デジタル通貨時代には人為的に設定された時間サイクルの制限を打破すべきだ。

彼は、STRCが伝統的な企業に新たなベンチマークを設定し、将来の半月、毎日、そして即時支払いへの進化の方向性に期待を寄せている。

DeFiの新たなナラティブ

STRCの出現は、停滞したDeFi市場に活気をもたらした。

過去1年間、DeFiのステーブルコイン利回りは下降線をたどっている。Aave上のステーブルコインの預金年率は約2%、EthenaのUSDeとSkyのUSDSはどちらも4%以下で、Pendle上の主要ステーブルコインのPTでさえ6%を突破するのは難しい。この利回り水準は、AI時代のスマートコントラクトのリスクエクスポージャーに対応しており、リスクとリターンのバランスが多くのDeFiベテランを遠ざけている。

DeFiには、TradFiの資金をチェーン上に引き戻すことができる、信頼性が高く十分に大きな収益源が必要であり、STRCはちょうどその機会を提供している。

現在、2つのプロジェクトがSTRCの収益をチェーン上にパッケージ化しようとしている:

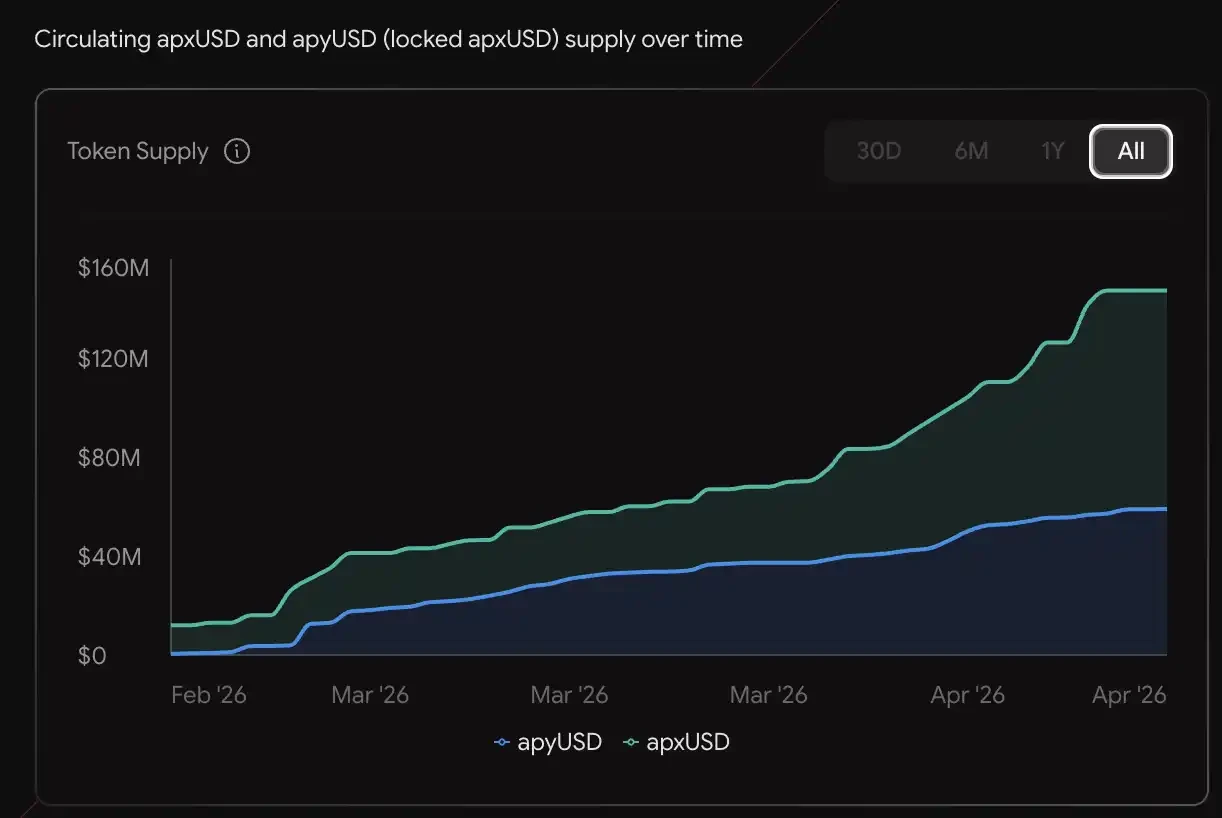

Apyx Protocolはデュアルトークンモデルを採用している。apxUSDは基礎となるステーブルコインで、STRC、SATAなどの優先株と米国債の過剰担保によって裏付けられている。apyUSDはステーキング版で、基盤となる配当と利息収益を受け取り、現在の年率は約12.78%だ。供給規模はすでに1.3億ドルに達し、PendleとMorpho上にはすでに対応する収益とレバレッジ商品が存在する。

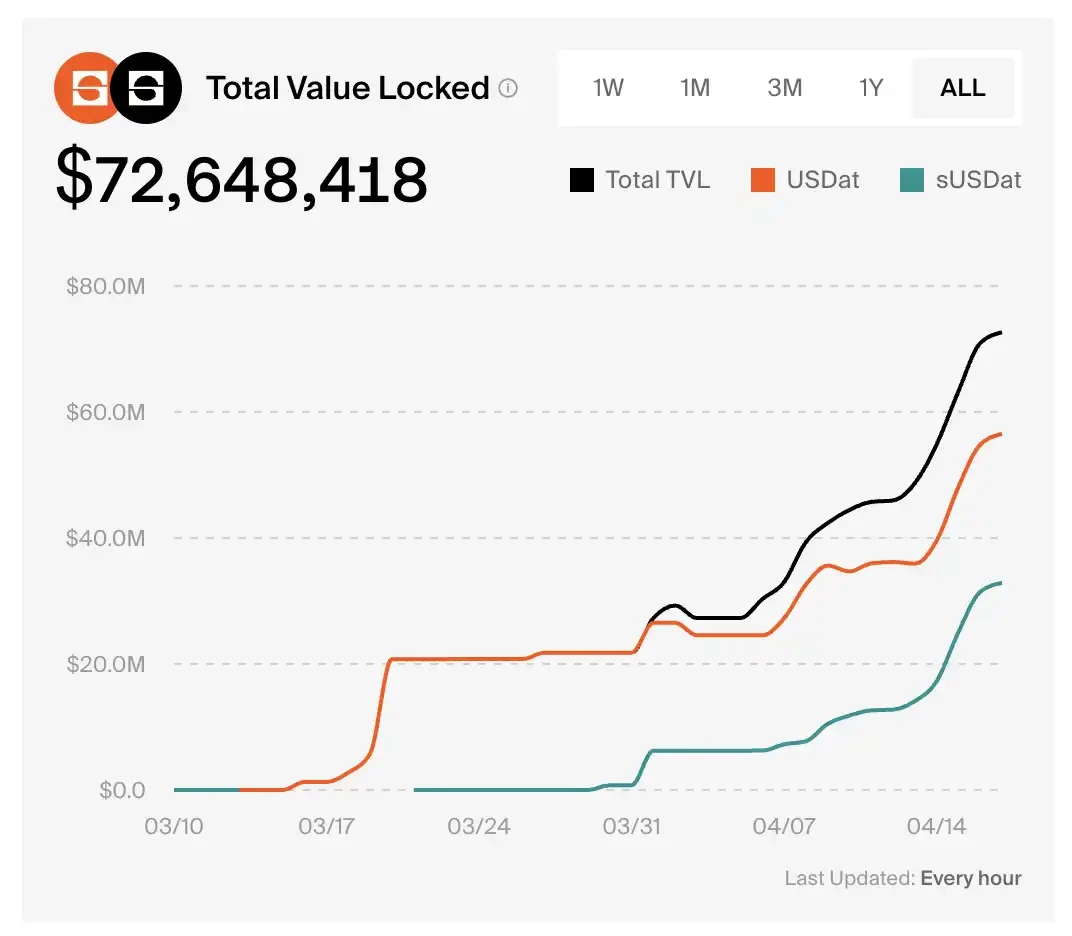

Saturn CreditのsUSDatは、STRCの収益を受け取るステーキング型利殖ステーブルコインであり、このプロトコルのTVLは1ヶ月余りでゼロから7260万ドルに急増した。

Pendleの市場データによると、PT-sUSDatの現在の年率利回りは9.2%だ。

諸刃の剣

セイラー氏が入念に設計したこの金融マシンが成功すればするほど、ある問題は避けがたくなる。

MicroStrategyが現在保有するBTCは、総供給量の3.5%に近づいており、毎月数十億ドルのペースで増加を続けている。

BTCの最初の価値提案は何だったか?それは、分散型で、いかなる単一の主体にも依存せず、誰も一方的に操作できない通貨資産だ。

ある上場企業の永久優先株が、BTC——この分散型で、いかなる単一の主体にも依存せず、誰も一方的に操作できない通貨資産——の最も主要な限界買い圧力となるとき、ビットコインはその最初の形態から離れつつあるのではないか?