ホワイトハウスが計算した:安定コインの利子を禁止すれば、銀行はどれだけ多く貸し出せるのか?

- 核心的な見解:ホワイトハウス経済諮問委員会(CEA)の研究報告書は、「安定コインの利子支払いが銀行融資に深刻な打撃を与える」という主流の見解を否定し、安定コインの利子支払いを禁止しても銀行融資を保護する効果は微々たるものであり、そのコストは利益をはるかに上回ると指摘している。

- 重要な要素:

- CEAのモデルによると、安定コインの利子支払いを禁止しても、最大で約21億ドルの銀行融資を保護できるに過ぎず、以前に流布していた1.5兆ドルの推定値とは大きく異なり、その差は約700倍にもなる。

- 銀行融資に影響を与える鍵は、安定コインの準備資産の保有形態にあり、利子支払いの有無ではない。現在、主要な発行体(Circle、Tetherなど)の準備資産の大部分は国債に投資されており、資金は依然として銀行システム内を循環している。

- たとえ禁止令によって資金が銀行に還流したとしても、複数の「漏出」(準備金要件、銀行の流動性バッファーなど)を経る必要があり、最終的に融資に転化される割合は極めて低い。

- 禁止令により、安定コイン保有者は年間約8億ドルの収益を失うことになり、その費用対効果(コストは収益の6.6倍)は極めて非効率的である。

- 以前の1.5兆ドルの誤った推定は、CBDCモデルを安定コインに当てはめたことに起因し、安定コインの準備資産が国債市場を通じて銀行システムに還流するという一般均衡効果を無視していた。

- 報告書は、安定コインが米国債に著しい海外需要をもたらしており、禁止令がその発展を抑制すれば、米国債の調達コストを押し上げる可能性があると指摘している。

- 報告書の結論は、禁止令には明らかな受益者がおらず、安定コインユーザーの福利を損ない、米国債市場に悪影響を及ぼす可能性があるとしている。

執筆・整理:KarenZ、Foresight News

昨年の夏、米国議会が「GENIUS法案」を議論していた際、経済学者のAndrew Nigrinisはある数字を提示した——もし安定コインが利子を支払えるようになれば、銀行の融資は1.5兆ドルも蒸発する可能性があると。

この数字はワシントンで瞬く間に広まった。銀行業界のロビイストはこれを論拠に使い、一部の議員はこれを理由に挙げ、最終的に法案には明確な禁止条項が追加された:いかなる安定コイン発行者も、保有者に対して利子や収益を支払ってはならない。その論理は明快だ——もしチェーン上でもっと多くのお金を稼げるなら、誰がまだ銀行に預金するだろうか?預金が減れば、銀行は資金を失い、借り手も巻き込まれる。

もっともらしく聞こえる、そうだろうか?

しかし、「GENIUS法案」は、第三者のプラットフォームが利子類似の収益を提供することを明確には制限していない。ただし、現在提案されている「CLARITY法案」の一部は、この抜け穴を塞ごうと試みている。

今年4月、ホワイトハウス経済諮問委員会(CEA)は調査報告書を発表し、こう述べた:待ってくれ、この主張は少し大げさかもしれない。CEAは一連の均衡モデルを用いてこの論理に正面から応え、意外な結論を導き出した:安定コインの利子支払いを禁止しても、銀行融資を保護する効果は小さい。

彼らが算出した数字は:21億ドル、1.5兆ドルではなく、約700倍の差がある。

1ドルが安定コインに入ると、どこへ行くのか?

「安定コインが預金を吸い上げる」という主張はイメージしやすいが、重要なステップを飛ばしている——そのお金で安定コインを購入した後、発行者はそれを何に使うのか?

CEAは三つのシナリオに分けて詳細に分析した:

シナリオ1:発行者が準備資産を国債で購入する場合:

ユーザーがA銀行から1ドルを引き出し、安定コインを購入する。発行者はその1ドルを受け取り、ディーラーから国債を購入する。ディーラーは国債を売却し、受け取った1ドルをB銀行に預金する。最終結果:A銀行の預金が1ドル減り、B銀行の預金が1ドル増える。銀行システム全体の預金総量は変わらず、ただ預金の持ち主が変わっただけだ。

シナリオ2:発行者が準備資産を現金として銀行に預けるが、銀行が100%の準備預金を要求される場合:

同様に1ドルが安定コインシステムに入り、発行者がそれをC銀行に預ける。C銀行の帳簿上の預金は変わらないが、規制上、C銀行はこの預金に対して100%の中央銀行準備金でヘッジしなければならない——つまり、この1ドルは「ロック」され、信用乗数を通じて融資に拡大することができなくなる。これが真の意味での「銀行の融資能力の損失」である。

シナリオ3:準備資産がマネーマーケットファンドに流入する場合:

もしファンドが再び国債を購入すれば、論理はシナリオ1に戻る。

もしファンドが現金をFRBのオーバーナイト・リバース・レポ(ON RRP)に預ければ、その資金は連邦準備制度の負債となり、もはや商業銀行の預金ではなくなる——しかしCEAは、この現象は非銀行金融システム全体に共通するものであり、安定コインに特有のものではないと指摘している。

したがって、問題の核心は預金総量ではなく、預金の構造にある——安定コインの準備資産のうち、どれだけの割合が実際に「100%準備預金で、貸し出せない」ポケットに入るのか?

CEAはこれを分解して見た。現在市場で最大の2つの発行者、TetherとCircleは、合わせて安定コイン市場の80%以上のシェアを占めている。彼らがユーザーから受け取った米ドルは、基本的に一つのことをしている:米国の短期国債を購入することだ。Circleの2025年末の準備資産報告書によると、USDC準備資産の88%は国債とレポ取引に置かれており、わずか12%のみが銀行預金の形で保有されている。Tetherはさらに極端で、1472億ドルの準備資産のうち、銀行預金は3400万ドルしかなく、端数にも満たない。

銀行の融資能力に実際に影響を与える唯一のケースは、発行者が準備資産を銀行に預け、規制当局がその銀行に対してその資金に対して100%の準備預金を実施することを要求する場合である。つまり、CircleのUSDC準備資産では、準備資産のわずか12%がこのルートをたどっている。残りの88%は、ずっと銀行システム内を循環している。

たとえ漏れ出しても、三つの網で捕らえられる

安定コインが利子を支払わなくなったと仮定し、ユーザーがお金を銀行に戻し始めたとする。しかし、この資金が実際の銀行融資になるには、三つの関門を通過する必要がある。

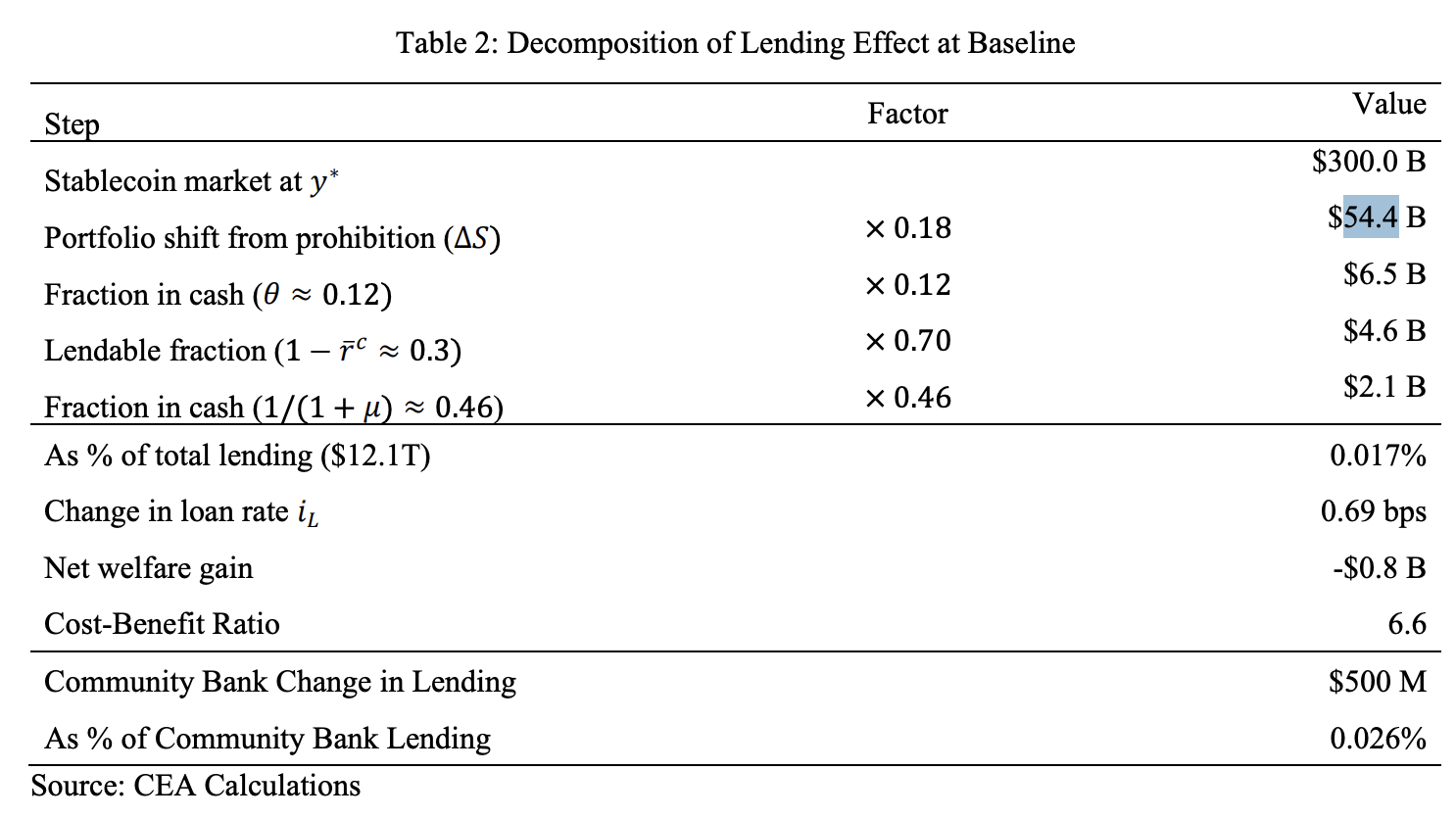

第一の関門:どれだけの資金が実際に銀行に戻るのか? 報告書はマネーマーケットファンドの過去データを参照して弾力性を較正し、ベースラインシナリオでは、利回りがゼロになることで約544億ドルが安定コインから従来の預金に戻ると推定している。この数字自体、すでに高めの見積もりだ——安定コインを保有する人々のうち、かなりの部分はそもそも収益を目的としていない。彼らが必要としているのは、国際送金のスピード、あるいは自国の銀行システムに依存しない米ドル口座であり、利子が支払われるかどうかは彼らの意思決定にほとんど影響しない。

第二の関門:この544億ドルのうち、どれだけが実際に銀行の融資能力を変えるのか? わずか12%(USDCの場合)の部分、つまり約65億ドルだけだ。他の88%は、禁止令の前後も国債市場を循環しており、銀行の融資能力に正味の影響を与えない。

第三の関門:65億ドルが銀行に入り、全額貸し出せるのか? できない。銀行は準備預金を残す必要があり、現在の米国銀行システムの実効準備預金率は約30%で、残りの70%が貸出可能資金となる。さらに、FRBは現在「豊富な準備預金」の枠組みを維持しており、各銀行はすでに1兆ドルを超える超過流動性バッファーを手にしている——新たに1ドルの融資能力が追加されても、最終的には50セント未満しか実際の融資にならず、残りは銀行が自主的に流動性バッファーに吸収する。

三つの関門を通過すると、544億ドルは21億ドルになり、総融資額(約12兆ドル)のわずか0.02%に過ぎない。

そして、もう一方の代償を計算する:安定コイン保有者は、本来受け取れたはずの約3.5%の年率収益を失い、それにより年間約8億ドルの正味の厚生損失が発生する。

CEAの言葉を借りれば、この禁止令の費用対効果比は6.6、つまり代償は便益の6.6倍であり、非常に割に合わない。

あの1.5兆ドルはどうやって計算されたのか?

ホワイトハウスのモデルが21億ドルを示しているなら、当初のあの1.5兆ドルは一体どこから来たのか?

CEAは報告書でその由来を追跡している。Nigrinis(2025)の推定は、Whited、Wu、Xiao(2023)が中央銀行デジタル通貨(CBDC)に対して構築したモデルを直接借用している——CBDCは連邦準備制度の負債として、商業銀行システムから直接預金を引き抜き、1ドルが入るごとに、銀行融資は約20セント減少する。Nigrinisはこの倍率をそのまま安定コインのシナリオに適用し、同時に安定コインが競争力のある収益を提供すれば大規模に拡大すると仮定し、最終的に1.5兆ドルの融資縮小を推計した。

問題は、CBDCと安定コインには本質的な違いがあることだ:CBDCは中央銀行の負債であり、預金が入れば商業銀行システムから離れる;安定コインの準備資産は、大部分が国債市場を通じて再び商業銀行に戻ってくる。Nigrinisのモデルはこのお金がどこへ行ったかを追跡せず、ある銀行の預金が減ったことだけを見て、別の銀行の預金が増えたことに気づかなかった。

これは部分均衡と一般均衡の根本的な違いだ。一つの銀行の損失をシステム全体の損失と見なせば、誤差は当然桁違いになる。

もう一つ見落とされた計算

報告書は結びで、モデルがカバーしていないが、方向性が逆の効果を特に指摘している:安定コインによる米国債への海外需要だ。

安定コイン取引の80%以上は米国外で発生しており、その背景には、通貨が不安定な国の多くの一般ユーザーが米ドル建て安定コインを貯蓄手段として利用していることがある。この人々が米国債への実需を支えており、IMFのデータによると、安定コイン発行者が保有する米国債の規模はサウジアラビアを上回っている。BISの研究によると、安定コイン資金が35億ドル流入するごとに、3ヶ月物国債利回りを5~8ベーシスポイント押し下げることができる。禁止令が安定コインの採用を抑制すれば、この海外需要の経路が縮小し、米国債の調達コストが上昇し、このコストが銀行融資側でのわずかな増加分を直接相殺する可能性がある。

では、これらすべては何を意味するのか?

安定コインが銀行に影響を与えないと言っているのではなく、その影響の源泉は、大部分が「利子を支払えるかどうか」ではないということだ。本当に重要なのは、安定コイン発行者の準備資産のうち、どれだけの割合が100%準備預金を必要とする金庫に入れられるかである。もし規制当局が将来この割合を引き上げれば、影響は顕著になり始めるだろう。

利子支払いに関する禁止令は、銀行融資にとって、費用対効果比は6.6である;安定コインエコシステムにとって、一般ユーザーに競争力のある収益を提供する能力を削ぐことになる;米国の国債調達にとっては、おそらく逆効果ですらある。

一つの立法に、明確な受益者がおらず、明確な被害者がいる。これこそが、この報告書が本当に考えさせられる点である。