GPU価格設定:審判不在の乱戦

- 核心的な見解:現在のGPUコンピューティングパワー市場は未成熟であり、統一的な価格基準と標準化された契約が欠如しているため、市場情報の混乱、非効率性が生じ、買い占めや断片化された二次市場などの行動を生み出している。

- 重要な要素:

- 価格指数の乖離が顕著:Bloomberg端末上の4つの指数プロバイダーによるH100の価格提示には大きな差があり、方向性とペースが一致せず、市場にはコンセンサスとなる基準が欠けていることを示している。

- 異なる契約タイプの価格動向が分化:H100のオンデマンド、スポット、1年予約価格は、上昇幅とタイミングにおいて異なる動きを示し、集約指数は構造的な差異を隠蔽している。

- B200市場の価格差はさらに大きい:B200のオンデマンド価格は短期間で急騰したが、異なる指数の起点は2ドル以上も異なり、形状も異なるため、市場の不透明さが浮き彫りになっている。

- インフラの二重欠如:市場には、信頼できる物理的な流通ネットワークと、標準化された金融契約、透明性のある基準などの金融インフラの両方が同時に欠如している。

- 希少性が価格に効果的に伝わっていない:オンデマンドのキャパシティは実際には売り切れているにもかかわらず、価格上昇は緩やかであり、供給業者にはリアルタイムの価格設定情報が欠如しており、市場は効果的に清算されていないことを示している。

- 市場には7つの核心的な問題が存在:コンセンサスとなる基準の欠如、契約の非標準化、納入品質の保証なし、契約の流動性の欠如、先物曲線の不在などが含まれる。

- 非公式な二次市場を生み出している:市場の不透明さが買い占め行動を引き起こし、テナントはすでにGPUクラスターをアパートを転貸するように転貸し始めている。

原文著者: David Lopez Mateos

原文翻訳: 深潮 TechFlow

ガイド: メディアはGPUコンピューティングパワーの価格変動を一つの数字で要約することを好みますが、現実はこうです:Bloomberg端末上の4つの指数プロバイダーが提示する価格は互いに2ドル以上乖離しており、方向性とペースも一致していません。本稿の著者はGPUコンピューティングパワー取引プラットフォームCompute Deskの創業者、David Lopez Mateosです。彼は一次取引データを用いてH100とB200の実際の価格構造を分解し、コンセンサスベンチマークも標準化された契約も先物曲線も存在しない原始的な市場を明らかにしました——コンピューティングパワーは短期賃貸アパートのように買い占められ、転貸されているのです。

メディアの見出しは、GPUコンピューティングパワーの価格が急騰しているかのように感じさせます。この物語は心地よく、「供給制限 + AI需要の底知れなさ」というマクロフレームワークに完璧に埋め込まれ、さらに安心感を与える事実を示唆しています:私たちには機能する市場があり、価格シグナルは明確に読み取れると。

しかし、私たちにはそれがありません。この物語はほぼ完全に単一の指数に基づいて構築されており、それは示唆すべきではないことを示唆しています:GPUレンタル市場は、一つの数字で全体の状態を代表できるほど効率的になっていると。

供給逼迫は現実ですが、異なる人が感じる逼迫は全く異なります——あなたが誰で、どこにいて、どのような契約、どのようなコンピューティング資産を取引するかによって。この不透明さに直面して、市場の自然な反応は秩序ある価格発見ではなく、買い占めです:まだ必要ないかもしれないGPU時間をロックする、なぜなら来月それらがどんな価格でも入手できるかどうか確信が持てないからです。買い占めがあり、透明なベンチマークがない場所では、断片化された二次市場が出現します。Compute Deskでは、私たちはすでにテナントが大規模イベント期間中のアパート転貸のように自身のクラスタを転貸する取引を仲介してきました。これは仮定ではなく、実際に起こっていることです。

収束しない指数

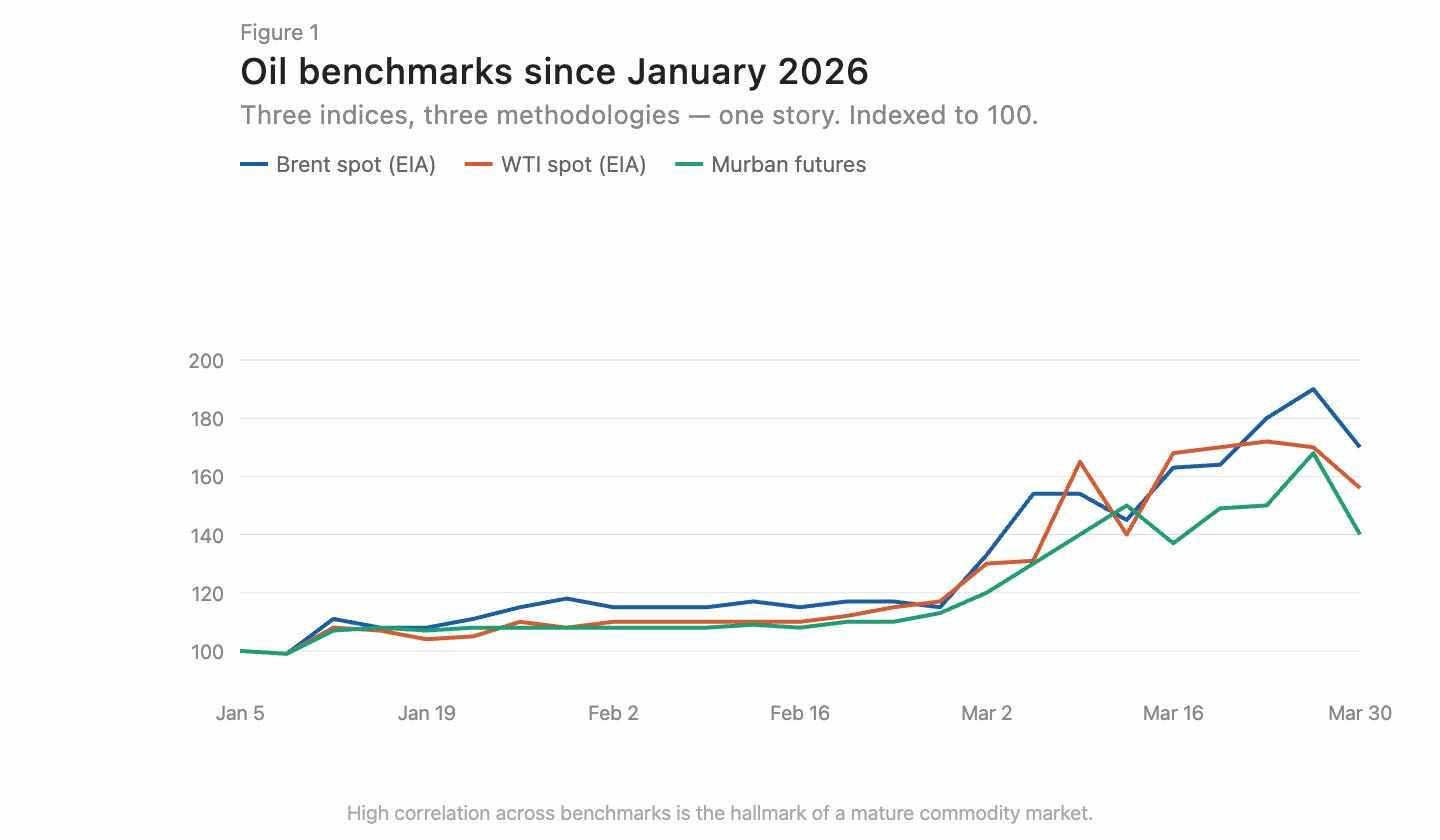

成熟した商品市場では、異なる方法論に基づいて構築された指数は収束する傾向があります。ブレント原油とWTIは地理的位置と原油品質により数ドルの価格差がありますが、方向性は同期して動きます(図1)。この収束は効率的な市場の証です。

図注:ブレント原油とWTI原油価格推移の比較、方向性は高度に一致

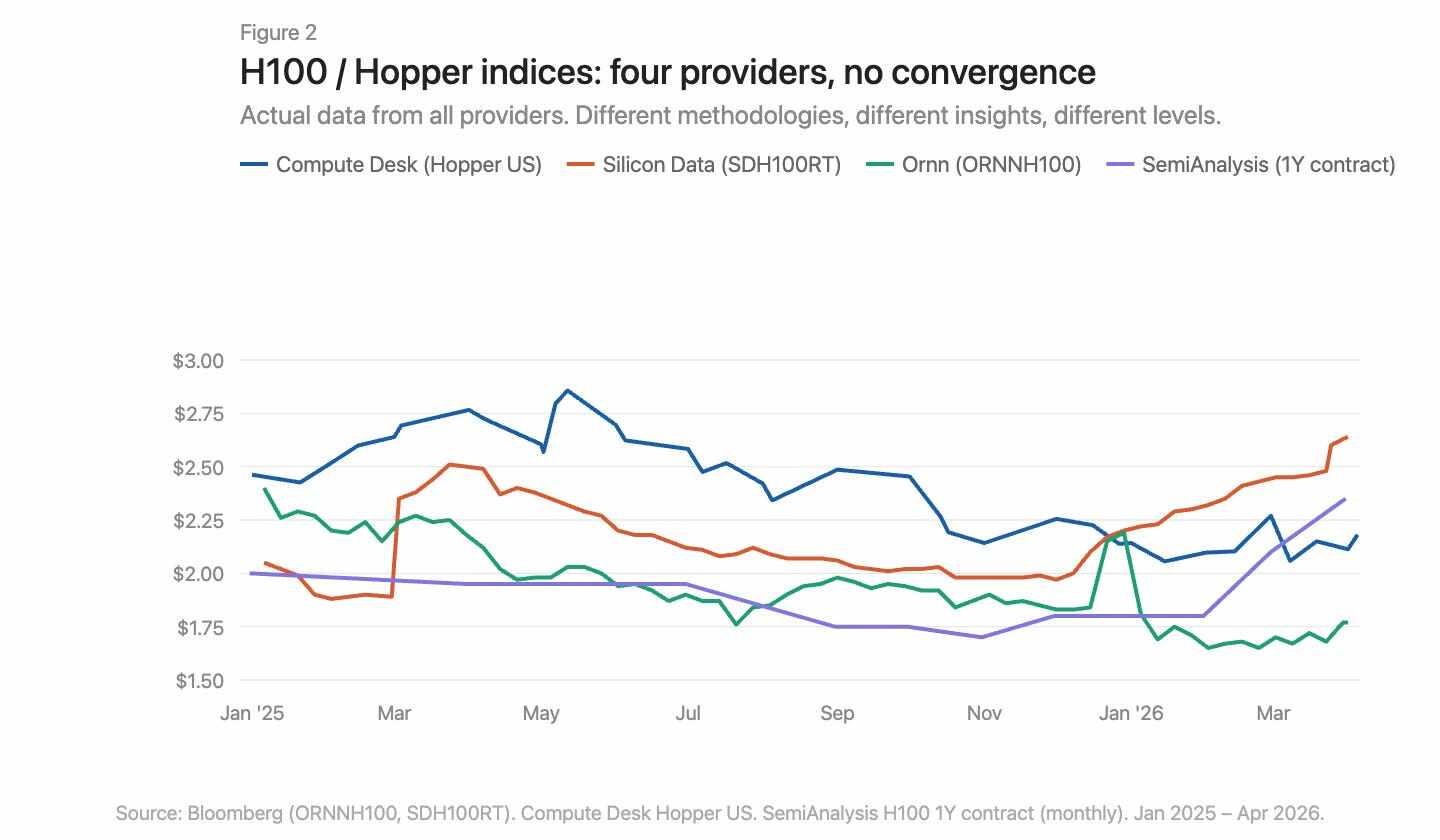

現在、Bloomberg端末には3つのGPU価格指数プロバイダーがあります:Silicon Data、Ornn AI、そしてCompute Deskです。SemiAnalysisは4つ目を公開したばかりです——100以上の市場参加者への調査データに基づいて構築された、月次のH100一年契約価格指数です。Silicon DataとOrnnは日次のH100レンタル指数を発表し、Compute DeskはHopperアーキテクチャレベルでデータを集約し、SemiAnalysisは交渉後の契約価格を、掲示価格やクローラー価格ではなく捕捉します。方法論が異なり、頻度が異なり、同じ市場に対する洞察の角度も異なります。それらを重ねて見ると、意見の相違が一目瞭然です(図2)。

図注:4つのGPU指数を重ね合わせて比較、価格水準と推移の両方で明らかな乖離

価格上昇は実際にどこで起こっているのか

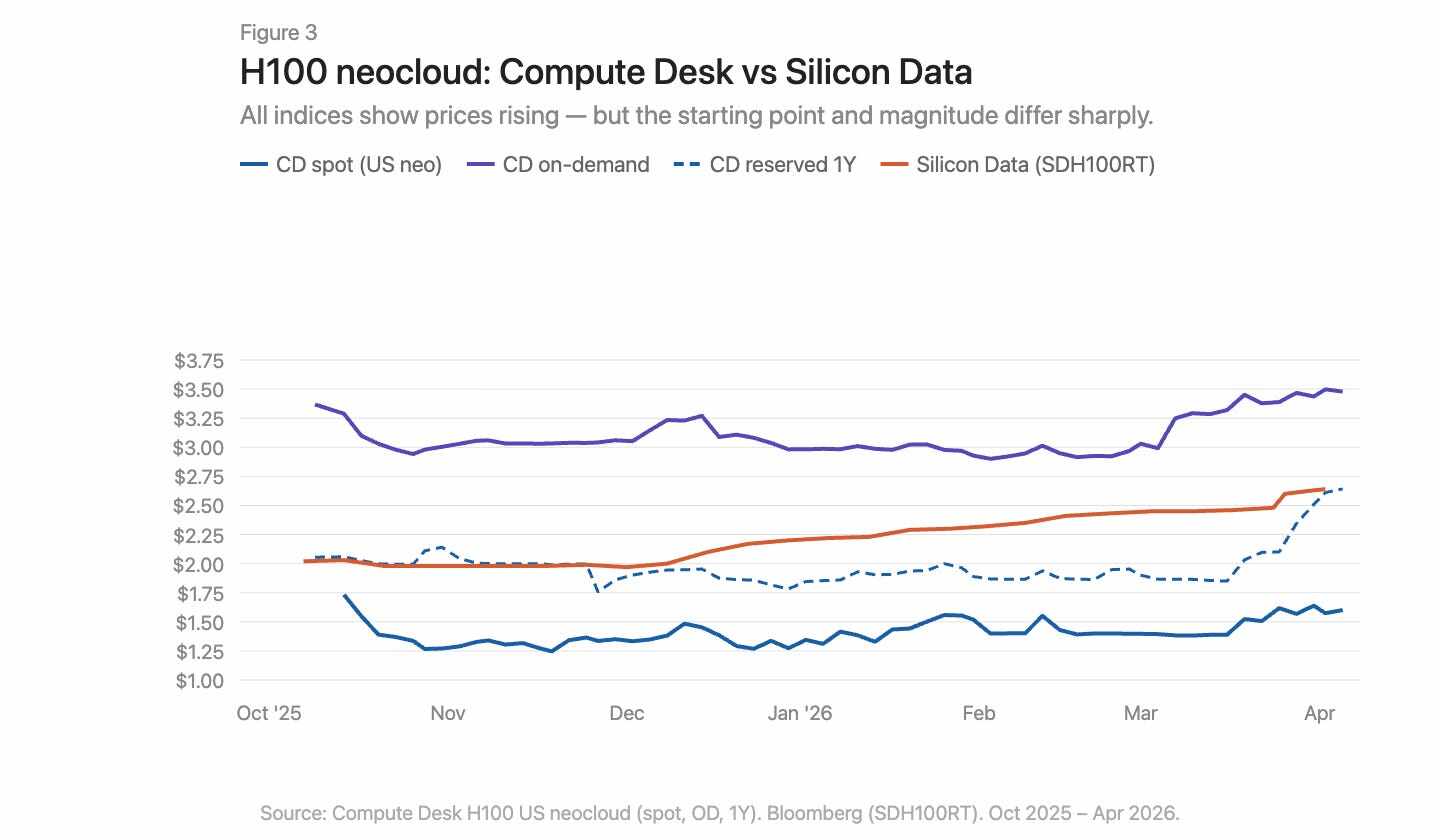

Compute Deskのデータを使用すると、サプライヤータイプと契約構造別にH100の価格変動を分解し、Silicon DataのSDH100RT指数を重ねることができます(図3)。すべての指標は価格が上昇していることを示していますが、出発点と上昇幅は指数と契約タイプによって大きく異なります。

図注:契約タイプ別に分解したH100価格推移とSDH100RT指数の重ね合わせ

Compute DeskのH100新クラウド(neocloud)データは、集約指数よりも具体的な物語を語っています。オンデマンド価格は冬の間は比較的安定しており、約3.00ドル/時間でしたが、3月に3.50ドルへと急激に急騰しました。スポット価格はよりノイズが多く低く、3月まで小幅な上昇トレンドしか見られませんでした。Silicon DataのSDH100RTは、より滑らかで着実な上昇を示し、同期間に2.00ドルから2.64ドルへ上昇しました。二つの指数は継続的に異なる価格帯にあり、時間的なリズムの描写も異なります:Compute Deskは3月の急騰を語り、Silicon Dataは緩やかな上昇を語っています。

一年間の予約価格は2月までほぼ横ばいで、その後3月末に1.90ドルから2.64ドルへ急上昇しました——漸進的な追い上げではなく、突然の価格再設定です。これは、持続的な構造的需要によるものというよりは、オンデマンド市場が逼迫した後、サプライヤーが一斉に契約料率を調整したことを示唆しています。

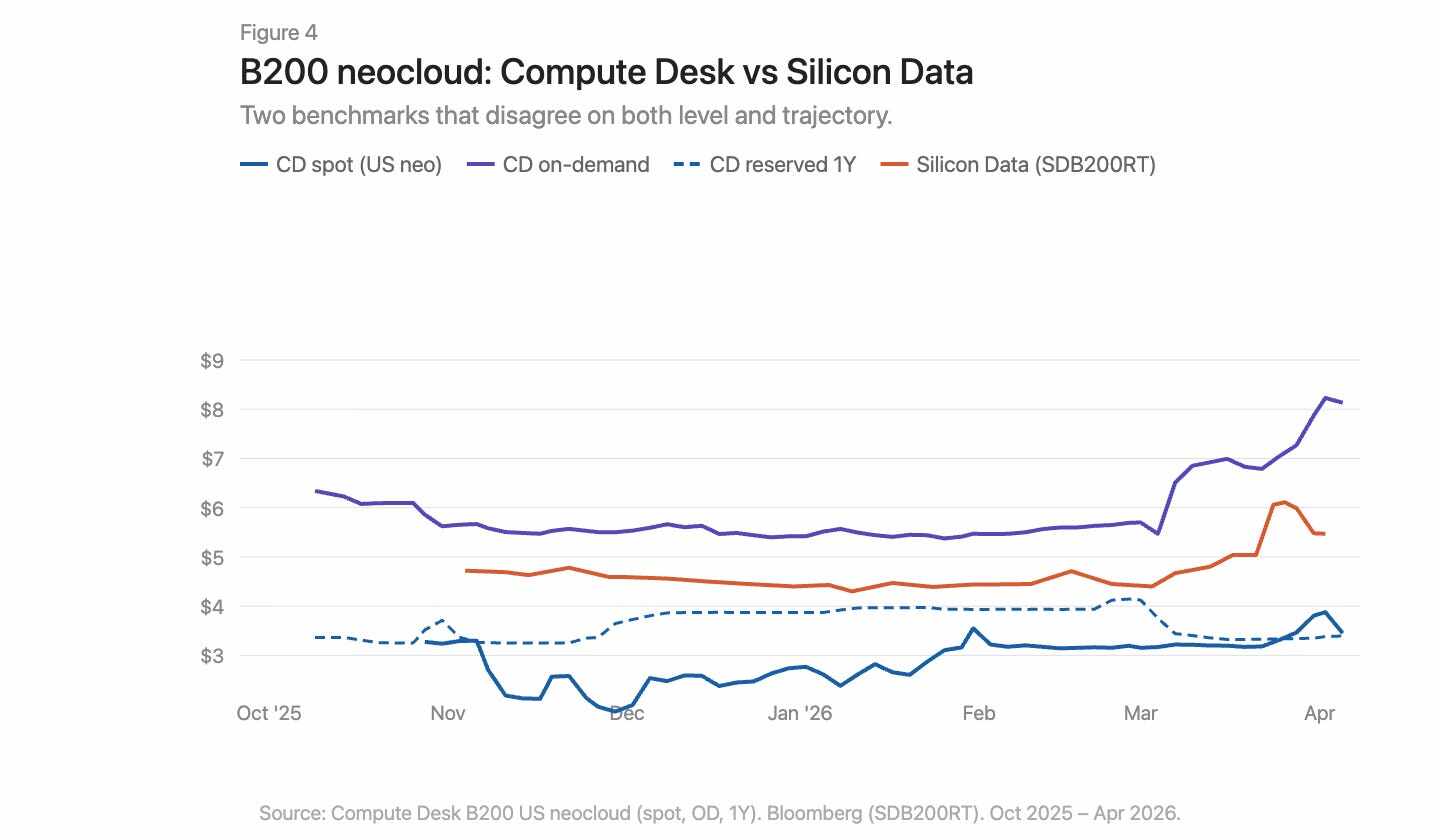

B200の3月の物語はさらに激しいものです(図4)。Compute Deskのオンデマンド指数は数週間で5.70ドルから8.00ドル以上へ爆発的に上昇しました。Silicon DataのSDB200RTは4.40ドルから6.11ドルへ急騰した後、5.47ドルへ戻りました。両指数ともこの動きを記録していますが、出発点は2ドル以上異なり、上昇と下落のパターンも異なります。B200のデータは5ヶ月未満で、サプライヤーはより少なく、価格差はより大きいです。二つの指数は、同じ出来事を非常に異なるレンズで観察しているのです。

図注:B200オンデマンドと予約価格推移、Compute DeskとSilicon Dataデータの重ね合わせ

インフラ問題、単なる地域差ではない

商品市場にはベーシス(地域差)があります。アパラチア天然ガスは教科書的なケースです:構造的に制限されたパイプライン輸送能力の上に巨大な埋蔵量が存在し、ペンシルベニア-オハイオ回廊の利用率はしばしば100%を超え、Borealis Pipelineなどの新規プロジェクトは2020年代後半まで稼働しません。

GPU市場にも同様の状況があります:バージニア州のH1001基とフランクフルトのH1001基は同じ経済的商品ではありません。しかし、地域差だけでは、同じ市場を測定している指数がこれほど大きく乖離する理由を説明できません。GPU市場のミスアライメントはアパラチア天然ガスよりも深いものです。天然ガスの問題は単一の欠落要素です:需要と供給をつなぐパイプライン輸送能力。コンピューティングパワー市場のインフラギャップは需要側と供給側の両方に存在します。物理的インフラ——信頼性のあるコンピューティングパワー配信に必要な一貫性のあるネットワーク、予測可能な構成、予測可能な可用性——はまだ成熟しておらず、時には全く機能しません。金融インフラ——物理的差異が存在しても価格差を縮小させる標準化された契約、透明なベンチマーク、裁定取引メカニズム——も同様にまだ存在しません。

データは一つの物語を語ります。2026年初頭にコンピューティングパワーを調達しようとした実際の体験は、より痛烈な物語を語ります。すべてのGPUタイプのオンデマンドキャパシティは事実上売り切れです。64基のH100を見つけるのも困難です:Compute Deskによると、サプライヤーの90%でオンデマンドクラスタの利用可能量はゼロであり、予約市場も大して変わりません。機能する市場では、このような希少性はとっくに価格を新しい均衡点へ押し上げているはずです。しかし実際にはそうなっていません。これはサプライヤー自身も、リアルタイムの価格情報を調整に活用できていないことを示唆しています。価格は上昇していますが、市場を清算するにはあまりにも遅すぎます。掲示価格と実際の支払意思の間のギャップは、買い占め、転貸、非公式の二次市場取引によって埋められています。

何を変える必要があるか

現在のGPUコンピューティングパワー市場には7つの核心的問題があります:

コンセンサスベンチマークがない。複数の指数が併存し、方法論が異なり、結論は矛盾しています。

集約された物語が構造を隠蔽している。「H100価格」という一つの数字が、異なるサプライヤータイプと契約期間の間の巨大な差異を覆い隠しています。

取引レベルデータの欠如。相対市場では、掲示価格と実際の約定価格の間の乖離が非常に大きいです。

契約の標準化がない。ほとんどのGPUレンタルは相対交渉で、条項は様々です。より短く、より標準化された契約期間は流動性と価格発見を改善するでしょう。

納入品質の保証がない。相互接続トポロジー、CPUペアリング、ネットワークスタック、稼働時間は大きく異なります。購入者はコミットメントを行う前に、自分が購入するコンピューティングパワーの品質が何であるかを知る必要があります。

契約に流動性がない。予約期間中に需要が変化した場合、選択肢は限られています:コストを負担するか、非公式に転貸するかです。市場は、約束されたコンピューティングパワーを譲渡または転売するインフラを必要としており、キャパシティを最も必要とする人々に流れるようにする必要があります。

先物曲線がない。先渡し価格を設定できなければ、ヘッジすることもできません。これが、貸し手がGPU担保に40%-50%の割引を適用し、資金調達コストが高止まりしている理由です。

今世紀で最も重要な商品の一つに機能する市場を構築することは、一本の線を進めるだけでは不可能です。計測、標準化、契約構造、納入品質、流動性——これらは同期して前進しなければならず、それまでは誰もGPU1時間の本当の価値を語ることはできません。