年収270億円なのに純損失、Circleは実はCoinbaseのために「働いている」のか?

- 核心的な見解:Circleは本質的に金利に非常に敏感な金融インフラ企業であり、その中核的な収益モデルは安定コインの準備金の利子収入に依存しており、ソフトウェアサブスクリプションや取引手数料ではない。これが、その評価ロジックが準備金の規模、利回り、およびパートナーとの分配構造を中心に展開されるべきであることを決定づけている。

- 重要な要素:

- FY2025年の総収入27.47億ドルのうち、準備金収入は26.37億ドルと高く、95%以上を占めており、その他の収入はわずか1.10億ドルであり、そのビジネスの本質を浮き彫りにしている。

- 収益性はUSDCの平均流通量、準備金の実質利回り、およびCoinbaseなどのパートナーとの分配取り決めに大きく依存しており、後者は準備金収入の大部分を持ち去っている。

- USDC流通量はFY2025年に堅調に成長し、平均残高は648.7億ドルに達したが、準備金のリターン率は5.0%から4.1%に低下し、収入拡大は主に規模によって牽引された。

- 同社は戦略的に支払いネットワーク(CPN)、相互運用性ツール(CCTP)などの新規事業を積極的に拡大しているが、これらの非準備金収入源は財務上の貢献度が依然として非常に限られている。

- FY2025年、会社はGAAP基準で純損失7000万ドルを計上し、主に高額な株式報酬費用の影響を受けた。調整後EBITDAは5.82億ドルで、運営費用は大幅に上昇した。

- Coinbaseとの分配契約が極めて重要であり、Coinbaseプラットフォームで保有されるUSDCから生じる準備金収入は100%Coinbaseに帰属し、その他のチャネルからの収入も50%を分配する必要がある。

- 競争環境に関して、Circleの中核的な強みは規制遵守と機関投資家からの信頼性にあるが、米ドル安定コイン市場におけるその規模はTether(USDT)に比べて依然としてはるかに小さい。

原文著者: insights4vc

原文翻訳: 深潮 TechFlow

ガイド: Circleはニューヨーク証券取引所に上場し、ティッカーシンボルはCRCLです。しかし、この会社は一体どのようなビジネスなのでしょうか?本稿は、そのFY2025年次報告書に基づき、Circleの収益構造、準備金モデル、Coinbaseとの収益分配取り決め、そしてUSDCとEURCの成長状況を層別に分解して解説します。

著者が導き出した核心的な判断:Circleは本質的に金利に敏感な金融インフラ企業であり、ソフトウェアプラットフォームのサブスクリプション料や取引手数料ではなく、準備金の利息を収益源としています。この判断は、その評価ロジックに直接影響を与えます。

全文は以下の通り:

Circleを理解するには、まず「準備金収入企業」として位置づけるべきであり、スケーラブルなソフトウェアや決済手数料プラットフォームではありません。その収益モデルは、ステーブルコイン残高、短期金利、そして多額の分配後の実質的に保持される準備金収入の部分に大きく依存しています。

FY2025のデータはこの点を明確に示しています:総収入と準備金収入の合計は274.7億ドルで、そのうち準備金収入が263.7億ドルを貢献し、その他の収入はわずか11.0億ドルでした。したがって、Circleの最近の財務実績は、主に3つの変数に依存します:USDCの平均流通量、準備金の実質利回り、およびパートナーとの分配取り決め(特にCoinbaseとの契約)の経済構造です。

FY2025の総収入と準備金収入は、FY2024の167.6億ドルから274.7億ドルに強く増加しました。準備金収入は166.1億ドルから263.7億ドルに上昇し、その他の収入は1500万ドルから11.0億ドルに上昇しました。それにもかかわらず、CircleのFY2025における普通株主に帰属する純損失は依然として7000万ドルに達し、運営費用も大幅に上昇し、そのうち報酬費用は8.45億ドルに達しました。

図:Circle FY2025 主要財務指標

2026年の核心的な論点は、Circleが事業領域を拡大しているかどうかではなく、その拡大が財務データに真に反映されるかどうかです。重要な変数は依然として:USDC残高が持続的に成長できるか、金利低下環境において準備金利回りがどのように推移するか、流通コストが長期的に高止まりするか、そしてCCTP、CPN、USYCなどの新たな収入源のスケールアップが準備金収入基盤の成長速度に追いつけるかどうかです。

現段階では、Circleの戦略的境界は明確に拡大していますが、核心的な投資フレームワークは変わっていません:それは依然として、多様化したプラットフォームの収益化ではなく、準備金収入によって主導される収益、金利と残高規模に非常に敏感な金融インフラ企業です。

Circle 事業概要

Circleはニューヨーク証券取引所に上場しているフィンテック企業で、ティッカーシンボルはCRCLです。同社は2026年3月9日に、2025年12月31日までのFY2025年次報告書(10-Kフォーム)を提出しました。CircleのFY2025貸借対照表は「ステーブルコイン保有者預金」を7490億ドルと示しており、この数字は直接的に、同社の経済的核心が依然として準備金に裏付けられたステーブルコインの規模管理であり、伝統的な純粋なソフトウェアモデルではないことを示しています。

分析フレームワークから見ると、Circleは4つの層に分解できます:

第一に、ステーブルコイン発行者で、主要製品はUSDCとEURCであり、負債側は流通中のステーブルコインに対応し、資産側はユーザーのために隔離保管された準備資産です。第二に、準備金収入事業で、利息と配当収入を通じて準備資産を収益化します。第三に、開発者、決済、インフラ層で、ステーブルコインの使用シナリオと取引密度を向上させることに尽力しています。第四に、「インターネット金融システム」を中心としたよりマクロな戦略的構築で、Arc、Circle決済ネットワーク(CPN)、トークン化資産インフラを含みます。

しかし、開示されたデータは、財務的に実際に機能しているのは依然として準備金収入モデルであり、スケーラブルなソフトウェアや取引手数料事業ではないことを示しています。FY2025の総収入と準備金収入の合計は274.7億ドルで、そのうち準備金収入が263.68億ドルを貢献し、非準備金部分は相対的に限定的です。

この区別は評価にとって極めて重要です。Circleの戦略的ナラティブは広がっていますが、収益構造は依然として「ソフトウェアプラットフォームの再評価」ストーリーとして見なすことを支持していません。以前に開示されたデータによると、2024年の「その他の製品」収入は総収入のわずか1%でしたが、経営陣はさらに、その他の収入が2025年に加速的に成長し、2025年第4四半期のその他の収入は3700万ドルで、前年同期比3400万ドル増加したと指摘しています。方向性としては前向きなシグナルですが、収益を牽引する中核的な地位にある準備金残高、準備金利回り、パートナーの経済構造を揺るがすにはまだ十分ではありません。

もう一つの戦略的支柱は規制対応です。Circleは、2025年12月に通貨監督庁(OCC)から条件付き承認を得て、First National Digital Currency Bank, N.A.という国立信託銀行を設立する予定であると開示しました。経営陣はこれを、USDCインフラの強化、規制を受けたカストディと準備金管理能力の潜在的な拡張に向けた重要な一歩と位置づけています。これは規制面での持続可能性と、準備金ガバナンスに対する機関の信頼を高める可能性がありますが、現時点では開示された収益ドライバーと見なすべきではありません。

ビジネスモデルと経済構造

Circleのビジネスモデルは、流通中のステーブルコインの規模と準備資産の利回りという2つの変数によって決定されます。同社は明確に、準備金収入を準備金残高と準備金リターンレートの関数として定義しています。

FY2025の準備金収入は263.68億ドルで、FY2024の166.11億ドルを上回りました。対照的に、FY2025のその他の収入はわずか10.98億ドル(FY2024は1520万ドル)で、そのうちサブスクリプションおよびサービス収入8.48億ドルが最大の非準備金項目です。これは、補助的収入が低いベースから増加し始めたとしても、Circleの収益構造が金利と残高成長に極めて敏感であることを裏付けています。

準備金の管理は保守的です。Circleは、2025年6月30日時点で、USDC準備金の約87%がCircle Reserve Fundに保有されていると開示しています。これは、ブラックロックが管理し、ニューヨーク・メロン銀行がカストディを担当する、2a-7規則に準拠した政府系マネーマーケットファンドです。残りは、主にグローバルシステミック重要銀行のUSDC保有者向け口座に現金として保有されています。準備金の構築ロジックは、収益最大化ではなく、流動性優先、元本保全、透明性、コンプライアンスです。

Circleの経済構造は、流通取り決め、特にCoinbaseとの契約によっても深く影響を受けています。準備金収入は総額で計上されますが、同社は流通および取引コストを通じて多額の下流支払いを行います。これは、粗準備金収益のかなりの部分が、運営費用に到達する前に、契約に基づいて流通層を通じて分配されていることを意味します。

データ上での現れは:FY2025の流通コスト控除後の収入(RLDC)は108.3億ドルであるのに対し、総収入と準備金収入の合計は274.7億ドルであり、その差は粗収益化の大部分が流通層を通じて支払われていることを示しています。

これはモデリングにとって極めて重要です。Circleは、金利上昇やUSDC残高成長の純粋な受益者ではありません。準備金収益化の成長が、保持される収益力に1対1で転化されるわけではないのです。Circleの以前の感応度開示によると、2025年6月30日の平均準備金利回り4.26%を基準とし、100ベーシスポイントの変動ごとに、準備金収入の推定変化は約61.8億ドルですが、流通および取引コストも約31.5億ドル変化します。これは、準備金の上昇余地のかなりの部分が分配され、残りの部分のみが運営費用控除前にRLDCに流入することを意味します。機関分析にとって、RLDCは単純な準備金収入よりも有用な中間収益測定指標です。

FY2025の報告された収益の質も、非中核的および非現金項目の影響を著しく受けています。Circleは、FY2025の継続事業純損失が7000万ドルであると開示していますが、調整後EBITDAは5.82億ドルであり、その差は主にIPOに関連した帰属条件に紐づく高額な株式報酬によるものです。CircleはFY2025決算発表時に、結果が4.24億ドルのIPO帰属株式報酬の影響を著しく受けたと説明し、具体的には、ニューヨーク証券取引所での取引開始時に満たされたRSUの業績条件によって記録された42.38億ドルの株式報酬費用です。したがって、GAAP純利益は、基礎単位経済や収益力を評価する最良の視点ではありません。

最も重要な理由は、CircleとCoinbaseの取り決めであり、これはそのビジネスモデルの中で最も重要でありながら最も過小評価されやすい部分です。

USDCが2018年にローンチされた時、CircleとCoinbaseはこのステーブルコインをガバナンスするための共同連合を形成しました。この構造は2023年に解散し、Circleが単独で発行権を掌握しました。しかし、Coinbaseは非常に有利な収益分配契約を保持しました。

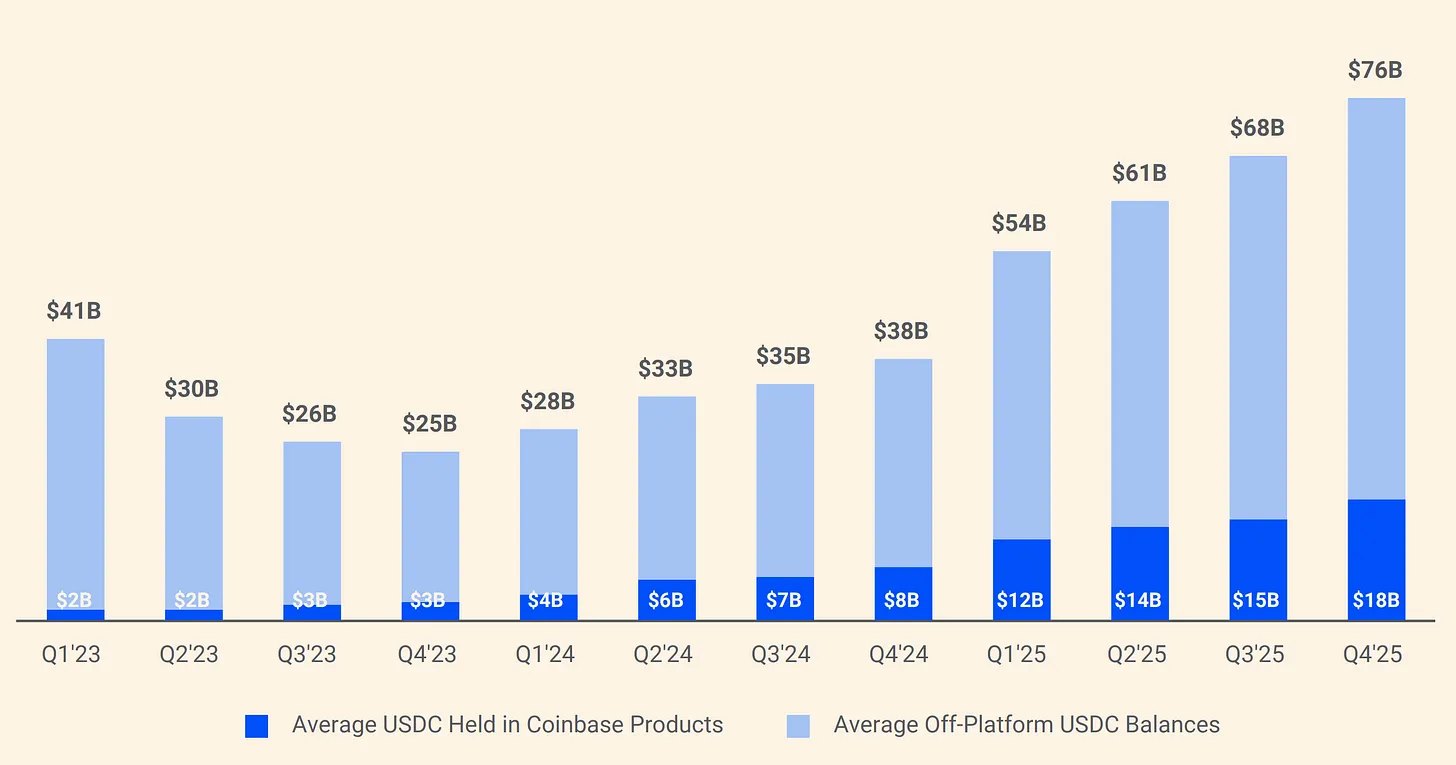

図:Circle と Coinbase の USDC 準備金分配構造

契約によると、Coinbaseプラットフォームで保有されるUSDCから生じる準備金収入は、100%Coinbaseに帰属します。その他のチャネルで生じる準備金収入は、50%がCoinbaseに帰属します。2024年、Circleの総流通コスト101.0億ドルのうち、90.8億ドルがCoinbaseに支払われました。言い換えれば、Circleが稼ぐ1ドルごとに、約0.54ドルがUSDCを発行せず、その準備金も管理しない会社に流れています。2025年初頭までに、CoinbaseはUSDC総供給量の22%を保有しており、2022年にはこの割合はわずか5%でした。USDCがCoinbaseにますます集中するにつれて、Circleの支払い負担も増大しています。

以上を総合すると、現段階ではCircleを、ステーブルコインを中核とした準備金収入エンジンによって駆動される、金利に敏感な金融インフラ企業として見なすべきであり、経済構造が主にサブスクリプションや取引収入によって駆動されるソフトウェアプラットフォームではありません。プラットフォームのオプション価値は、特にArc、CPN、非準備金収入源の拡張において、ますます明確になっています。しかし、Circleが開示したFY2025の収益構造は、依然として準備金残高、準備金利回り、流通分配メカニズムを中核とした分析フレームワークを支持しています。非準備金収入の割合が顕著に上昇するまでは、準備金収入モデルが依然としてCircleの収益感応度の主要なドライバーであり、その評価論争の核心となるでしょう。

USDC と EURC 詳細分析

USDC

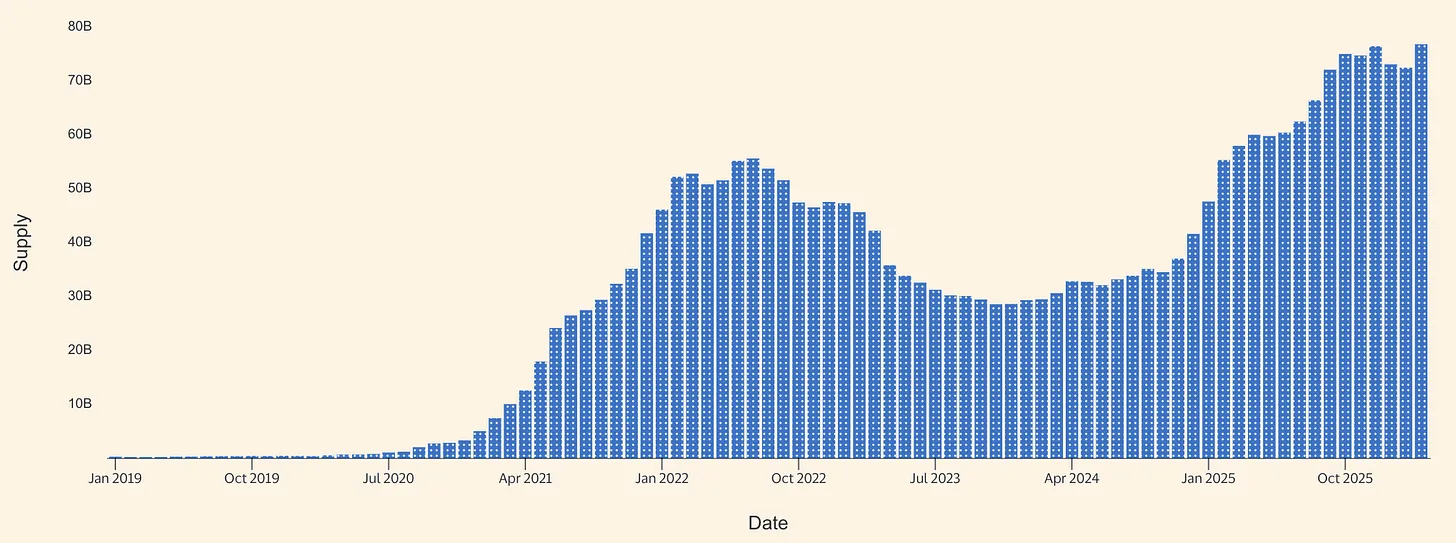

USDCは、Circleが2026年に向けた核心的な経済エンジンです。CircleはFY2025年次報告書で、2025年12月31日時点のUSDC流通量を752.66億ドルと開示しています。その後、CircleのUSDC製品ページは、2026年3月16日時点の流通量を792億ドルと示しています。これに基づくと、年末から3月中旬にかけて、USDC流通量は約39億ドル増加し、増加率は約5.2%です。爆発的な成長とは言えませんが、2025年に既に強固な基盤があった上で、純拡大が継続していることを確かに示しています。

図:USDC ステーブルコイン供給量(出典:Allium)

CircleのFY2025開示は、USDCにとって強力な成長の1年であったことを示しています。2025年第4四半期、USDC流通量は前年同期比72%増の753億ドルに、USDCのオンチェーン取引量は前年同期比247%増の11.9兆ドルに達しました。年間平均USDC流通量は648.70億ドルで、FY2024の333.42億ドルを上回りましたが、FY2025の準備金リターンレートは4.1%で、FY2024の5.0%を下回りました。核心的な推論は:2025年の収入拡大は、利回りの追い風ではなく、残高成長によって支えられたということです。なぜなら準備金リターンレートは前年同期比で低下したからです。

Circleはまた、USDCが静的担保品ではなく、高速で回転する