4つの古典的な底値買い指標が全滅、3つの新指標が底値買いのタイミングを示す?

- 核心的な見解:ビットコインの市場構造が現物ETFと機関投資家の参加によって根本的に変化した背景において、複数の従来のオンチェーン底値買い指標(MVRV Z-Score、Ahr999など)は部分的に機能しなくなっており、新しいデータ次元を組み合わせて市場の底を総合的に判断する必要があると指摘している。

- 重要な要素:

- 従来の指標の失効:ETFなどの機関投資家の保有が分母(実現価値)を系統的に押し上げたため、MVRV Z-Scoreは歴史的な極端なマイナス値を再現することが難しく、底値シグナルが曖昧になっている。

- 市場構造の変化:BTC価格は機関投資家の保有、デリバティブ、マクロ政策、地政学的影響のウェイトが増加しており、純粋なオンチェーン指標の指導性が弱まっている。

- 長期保有者の降伏なし:LTH-SOPR(長期保有者の損益比率)が継続して1を下回っていないことは、従来の意味での「古いチップの降伏」が不足していることを示しており、市場が最終的な底に達していない可能性を示唆している。

- 潜在的な底値参照指標:CVDDモデルは「鉄の底」が約4.5万ドルであることを示している;NUPL(ネットワーク全体の未実現損益)はマイナス値まで下落する必要がある;ステーブルコインの継続的な取引所への純流入は反転の重要な前兆シグナルである。

- 資金面はまだ改善されていない:市場を支配しているUSDTとUSDCは依然として取引所から純流出しており、買い資金がまだ大規模に参入準備を整えていないことを示している。

オリジナル|Odaily(@OdailyChina)

著者|Wenser(@wenser 2010)

日足で8連騰を記録した後、BTCは再び反転し、7万6千ドルから下落を続け、現在は69,200ドルで推移している。従来、業界で参考とされてきた主要な底値買い指標、すなわちAhr999(別名「9神指数」)、週足RSI、STH-SOPR(短期保有者の平均購入価格)、LTH(長期保有者の平均購入価格)、MVRV Z-Score(実現時価総額比率)は、いずれも「当たったり外れたり」の状態にある。多くの指標が低水準にあるにもかかわらず、市場は下落を続けている。一方で、一部の指標が高水準にあるにもかかわらず、市場は時折急騰することもある。

このような状況を踏まえ、本稿では業界内で代表的な4つの底値買い指標を提示し、データや現実世界の状況などの「隠れた指標」と組み合わせて新たな「底値買い指標」を構築し、BTCの下落余地を探る試みを行う。以下の内容は学習と交流を目的としており、投資アドバイスを構成するものではない。すべての投資リスクは自己責任で、DYOR(自分で調査せよ)を徹底されたい。

4つの古典的指標から見るBTC底値買いのタイミング:最適な時期は未だ到来せず、BTCは6万ドルを割り込む可能性も

昨年10月の12万6千ドルの新高値から現在の7万ドル前後の乱高下まで、BTCの価格はわずか数ヶ月でジェットコースターのような動きを見せた。このように変動の激しい暗号資産市場環境下では、多くの業界指標が参考価値を失っている。これには、動的で柔軟なマイナーのシャットダウン価格、業界の恐怖と貪欲指数、Google検索トレンド指数、そしてBTCの初期普及段階に基づいて構築されたレインボーチャートなどが含まれるが、これらに限らない。

その理由は単純で、BTC現物ETFの資金流入、米国上場のDAT(デジタル資産トレジャリー)企業の増加、米国規制当局の門戸開放により、BTCの評価体系が構造的に変化したためである。機関投資家による保有、デリバティブを用いた裁定取引、取引所内決済、さらには米国のマクロ金融政策や世界の地政学的状況が、BTC価格に与える影響の重みがより大きくなっている。言い換えれば、従来のオンチェーン指標や損益は参考にはなるが、直感的な結論を導き出すことはできなくなった。

ここでは、業界内で依然として一定の代表性を持つ指標を用いてデータを提示し、結果を分析することで、旧来の指標が機能しなくなっている現状をより直感的に説明できるかもしれない。

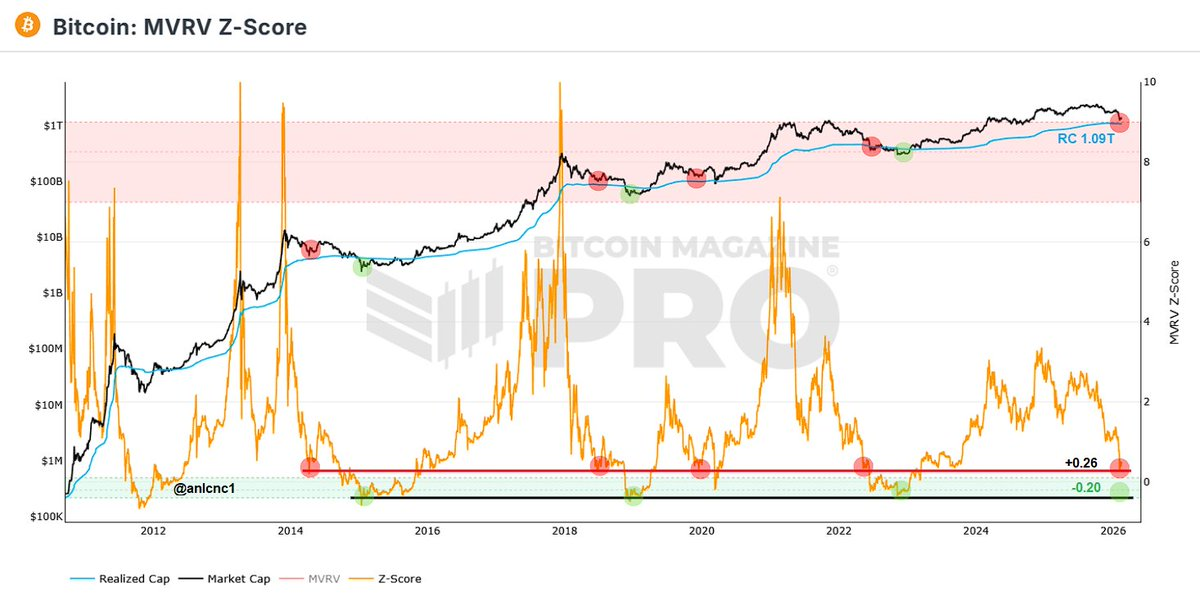

指標1:MVRV Z-Score、価値体系の集団的シフト

図1

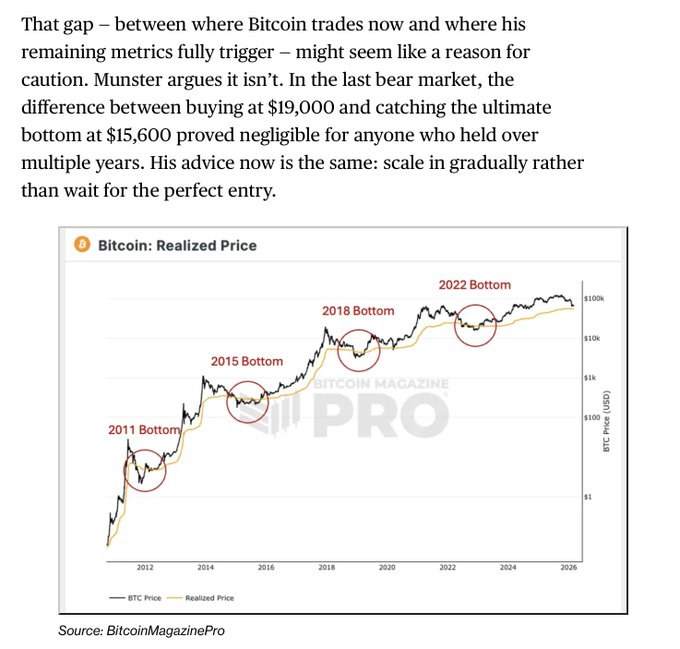

図2

図3

3月18日現在、MRVR指標は1.31を記録している。これに先立ち、2月には暗号資産リサーチャーのanılが指摘したように、「MVRV Z-Scoreが0以下、特に-0.20を下回るとき、ビットコインは価格の最底辺にある。今サイクルでは、ビットコインが記録した最低値は+0.26であり、これは古典的な『緑色ゾーン』がまだテストされていないことを意味する。」(上図2)3月14日、Bitcoin Newsは記事で、MVRV Z Scoreが約0.38まで低下しており、この水準は過去に過小評価を示していたと指摘した。その他の重要なサポートラインとしては、54,000ドル付近の実現価格、および58,000ドル付近の200週移動平均線が含まれる。Bloombergは指摘している。潜在的なボトムゾーンは45,000ドルから55,000ドルの間にあるが、持続的な回復には新たな需要の支えが必要である。(上図3)

機能不全の原因: ETFのカストディおよびDAT企業による大規模な保有が、実現価値(RV)を体系的に押し上げ、Z-Scoreの分母(標準偏差)を大幅に増加させた。その結果、歴史的に見られた「極端な負の値」は、現在の構造下では極めて再現しにくくなっている。

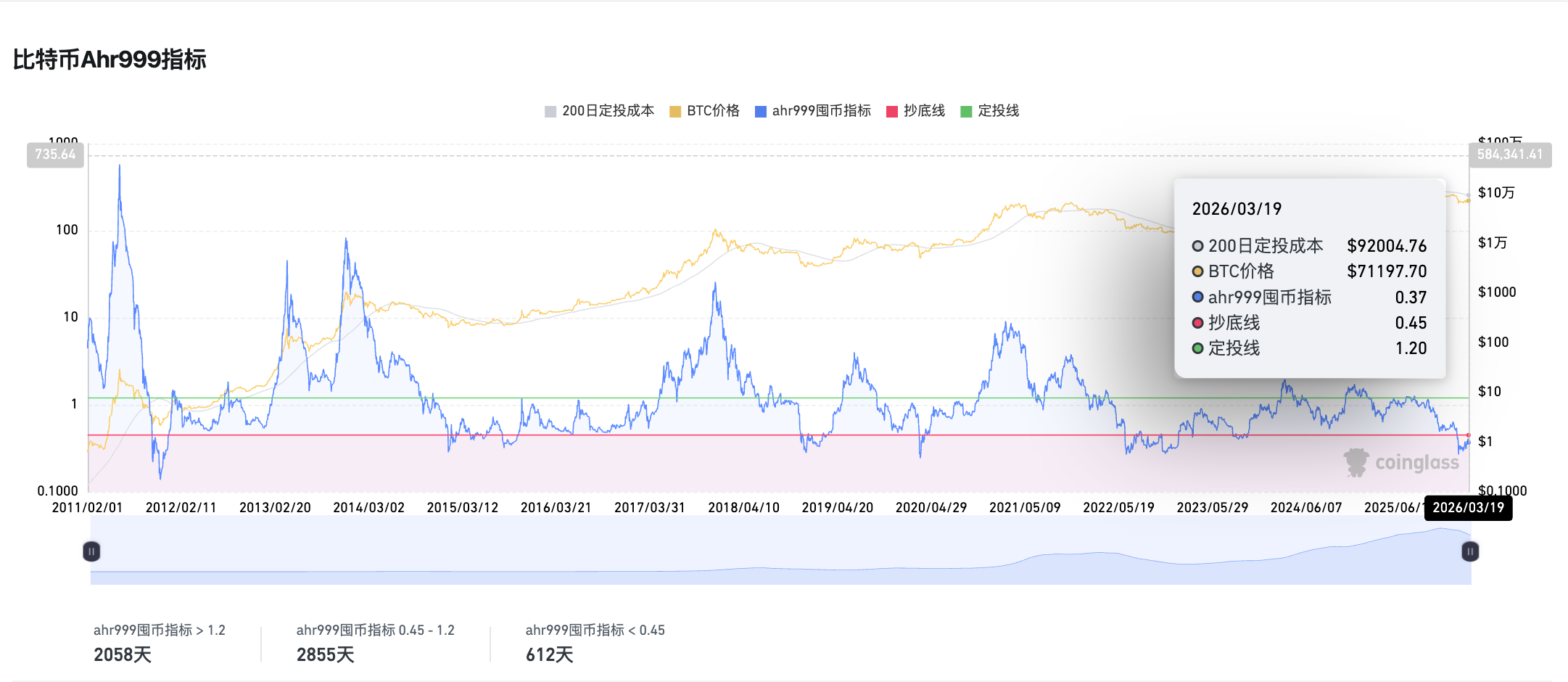

指標2:Ahr999指数(9神指数)、0.45以下の底値買いゾーンが約50日間継続

2月1日から現在まで、Ahr 999指標は約50日間にわたり0.45以下で推移している。歴史的にこの指標が0.45未満だった日数はわずか612日で、全体の約11%に過ぎない。3月19日、Ahr 999積立指標のデータは0.37であり、依然として底値買いゾーンにあることを示しているが、長期的なガイダンスとしての情報はほとんど提供できない。

機能不全の原因: 市場は昨年10月11日の大暴落以来、継続的に売られすぎの状態にある。これにトランプ氏の不安定な政策、FRBの利下げが期待に届かないこと、国際的な地政学的混乱が重なり、BTCのリスク回避資産としての属性は以前ほど強くない。その結果、最大のBTC上場DAT企業であるStrategyの以前のコストラインである7万6千ドルを割り込んだ後も、さらなる資金流動性の回復を待っている状態であり、この指標は次第に「長期主義的価値投資家」の慰めの指数となっている。

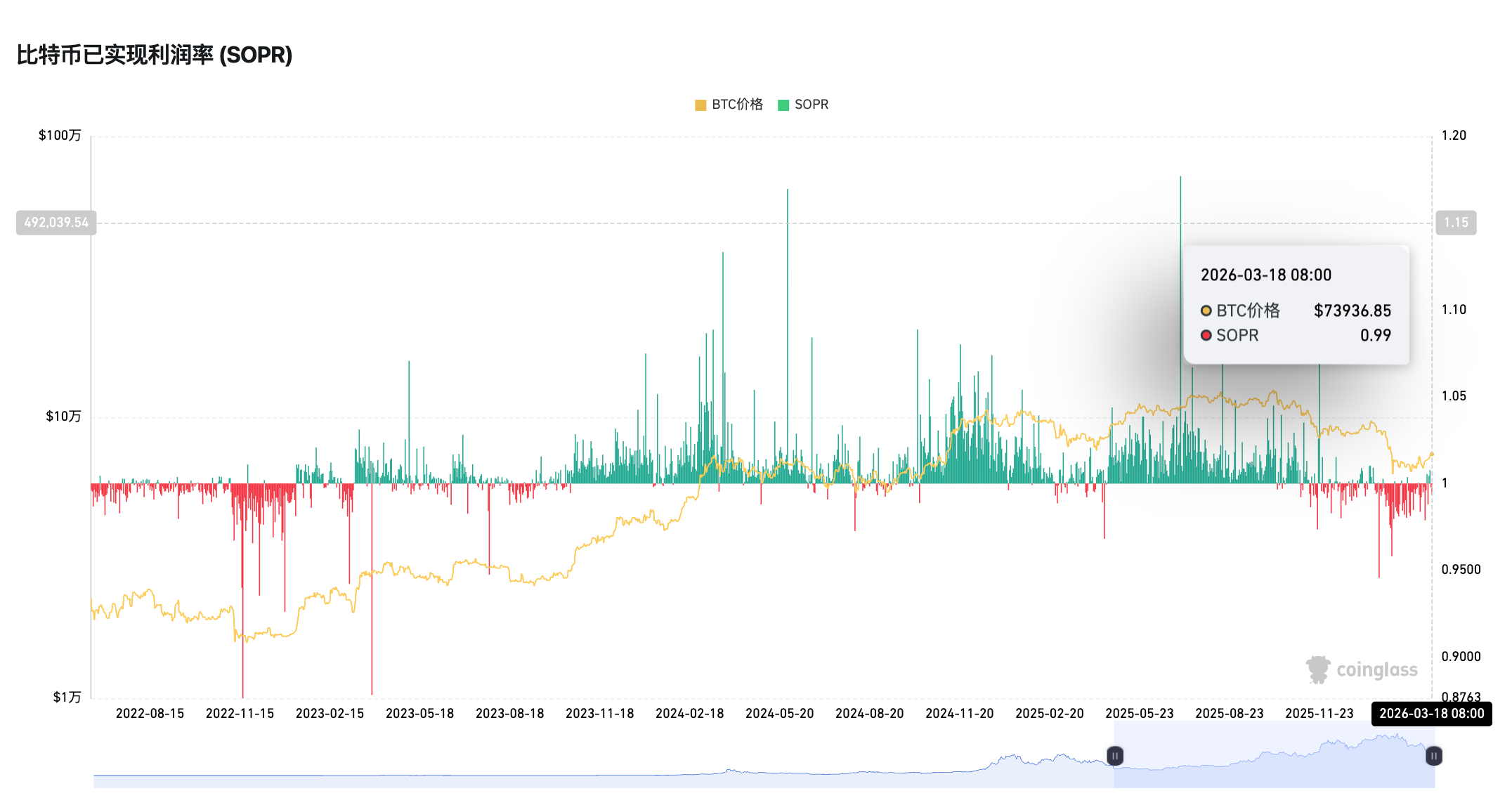

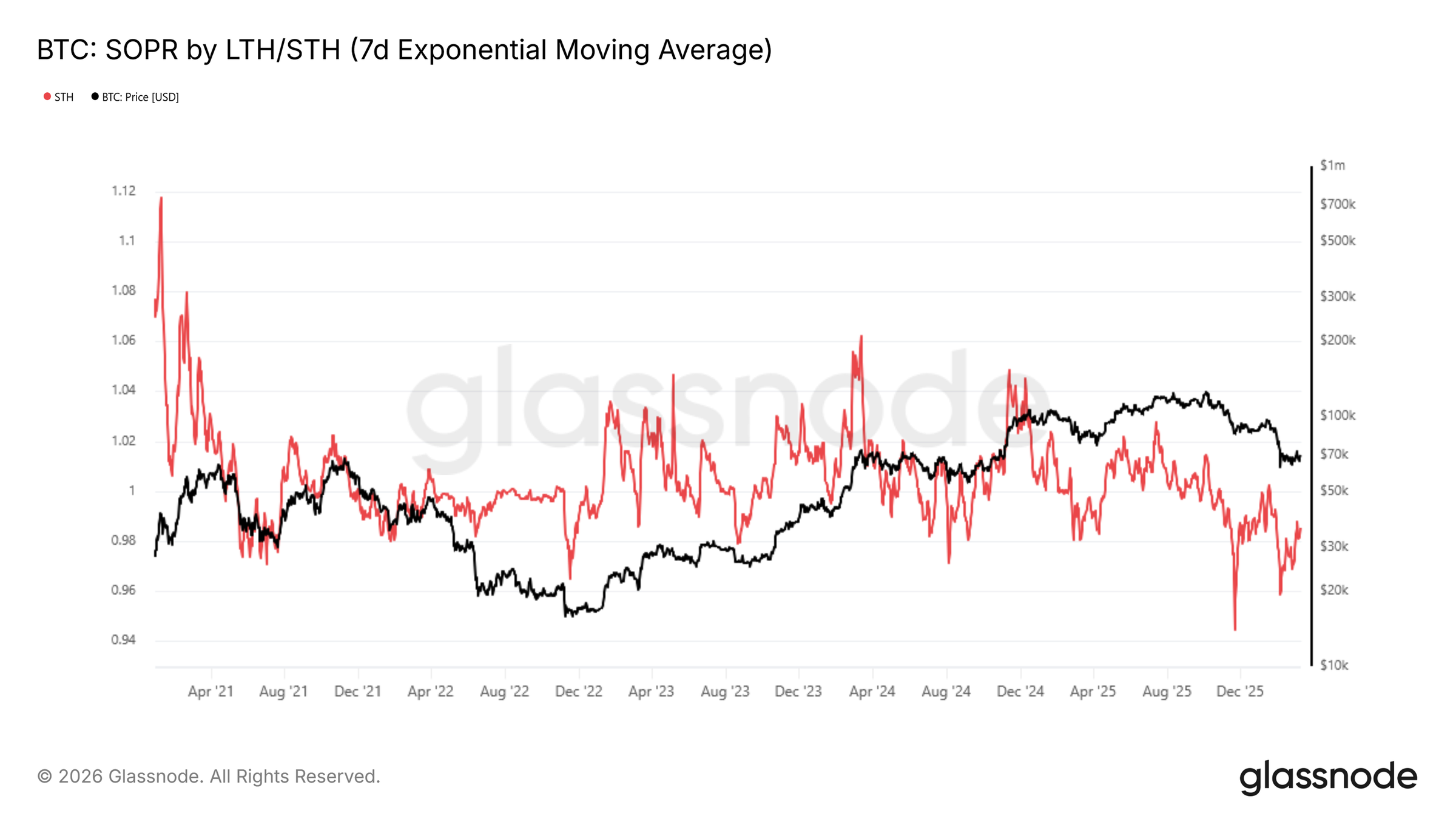

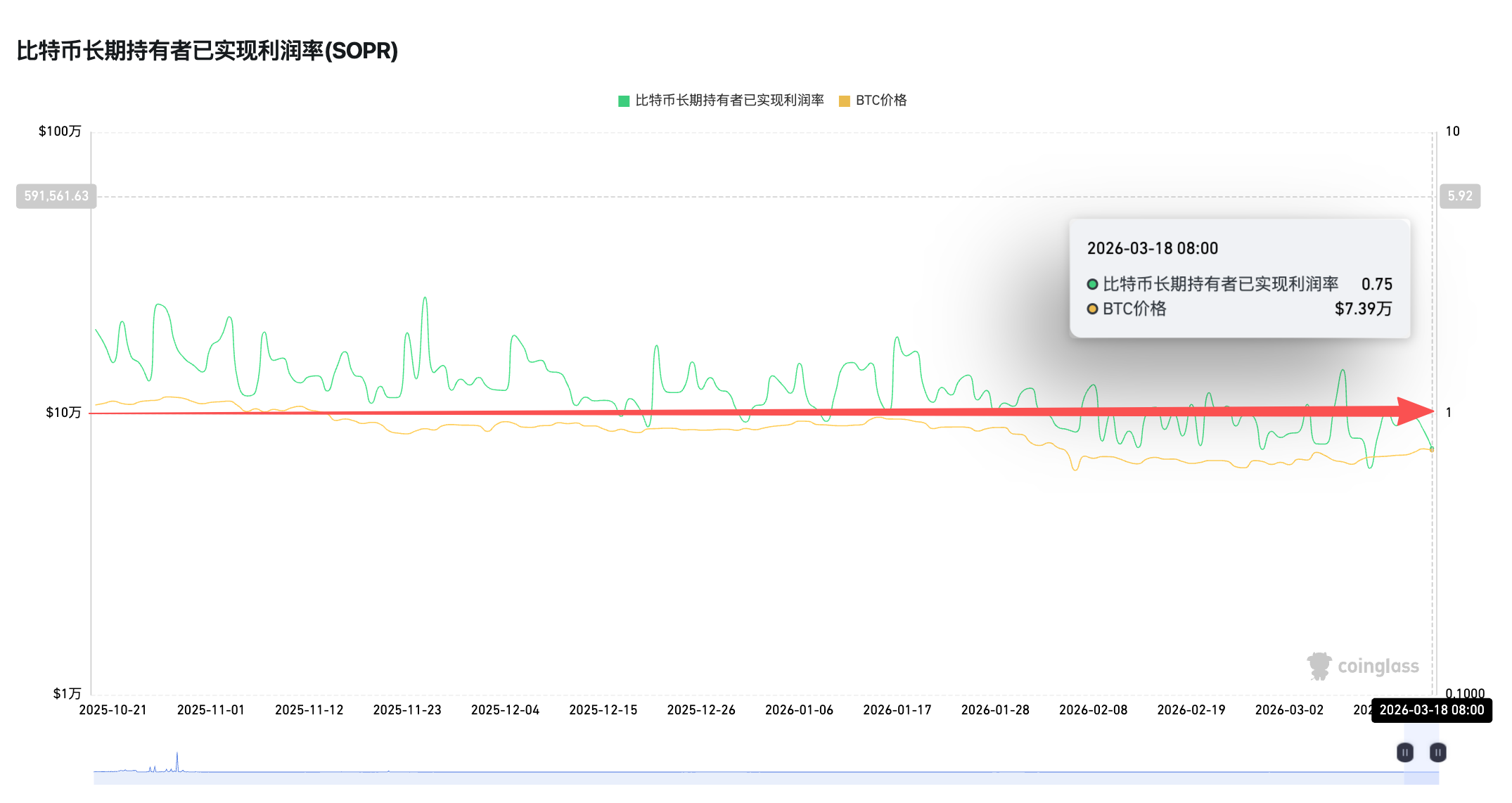

指標3:SOPR、STH-SOPRは継続的に1以下、LTH-SOPRは継続的に0.75-1の範囲

SOPR(Spent Output Profit Ratio)は通常、オンチェーンで移動するチップの平均損益比率を測定するために使用される。このうち、LTH-SOPRは155日以上保有する長期保有者に焦点を当てている。LTH-SOPRが1を割り込むことは、通常、古いチップの損切り売りが始まったことを意味し、歴史的には深いベア市場の底に対応している。

2月、Bitfinexは分析レポートで指摘した。オンチェーン指標によると、調整済みSOPR(実現損益比率)は0.92~0.94の範囲まで低下しており、大多数のコインが損失状態で移動していることを反映しており、構造的な圧力が依然として存在する。

3月14日、Glassnodeの週次レポートも指摘している。STH-SOPRの7日移動平均は0.985にあり、1を下回り続けている期間は2025年10月以来最長である——これは典型的なベア市場体制の特徴である。これはベア市場サイクルの顕著な特徴である。同時に、LTHのネットポジション変化は、古いチップが依然として減少しているものの、その速度は著しく鈍化しており、2025年第3四半期/第4四半期の積極的な分配から、より緩やかな利益確定モードへと移行していることを示している。

機能不全の兆候: 古いチップの投降を伴わない下落は、伝統的な意味でのサイクル底を構成しない。STH-SOPRが継続的に1を下回ることはベア市場の確認であるが、LTH-SOPRの転換点がいつ訪れるかが真の底の先行指標となる。

指標4:BTCメイヤー指数、0.8以下が約50日間継続

BTCの現在価格を200日移動平均線と単純に比較して得られる業界指標であるBTCメイヤー指数は、九神指数と同様に、約50日間にわたり0.8以下で推移している。従来、通常0.8未満は歴史的に割安な価格帯とされてきた。したがって、この指数は単純な価格移動平均に基づいており、オンチェーントランザクションデータに依存せず、機関化の影響を比較的受けにくいにもかかわらず、持続的な底値買い指標を構成するのは難しい。

3つの指標がベア市場の底値買いゾーンを示唆か:CVDDの鉄底、NUPLの負値、ステーブルコイン取引所流入量

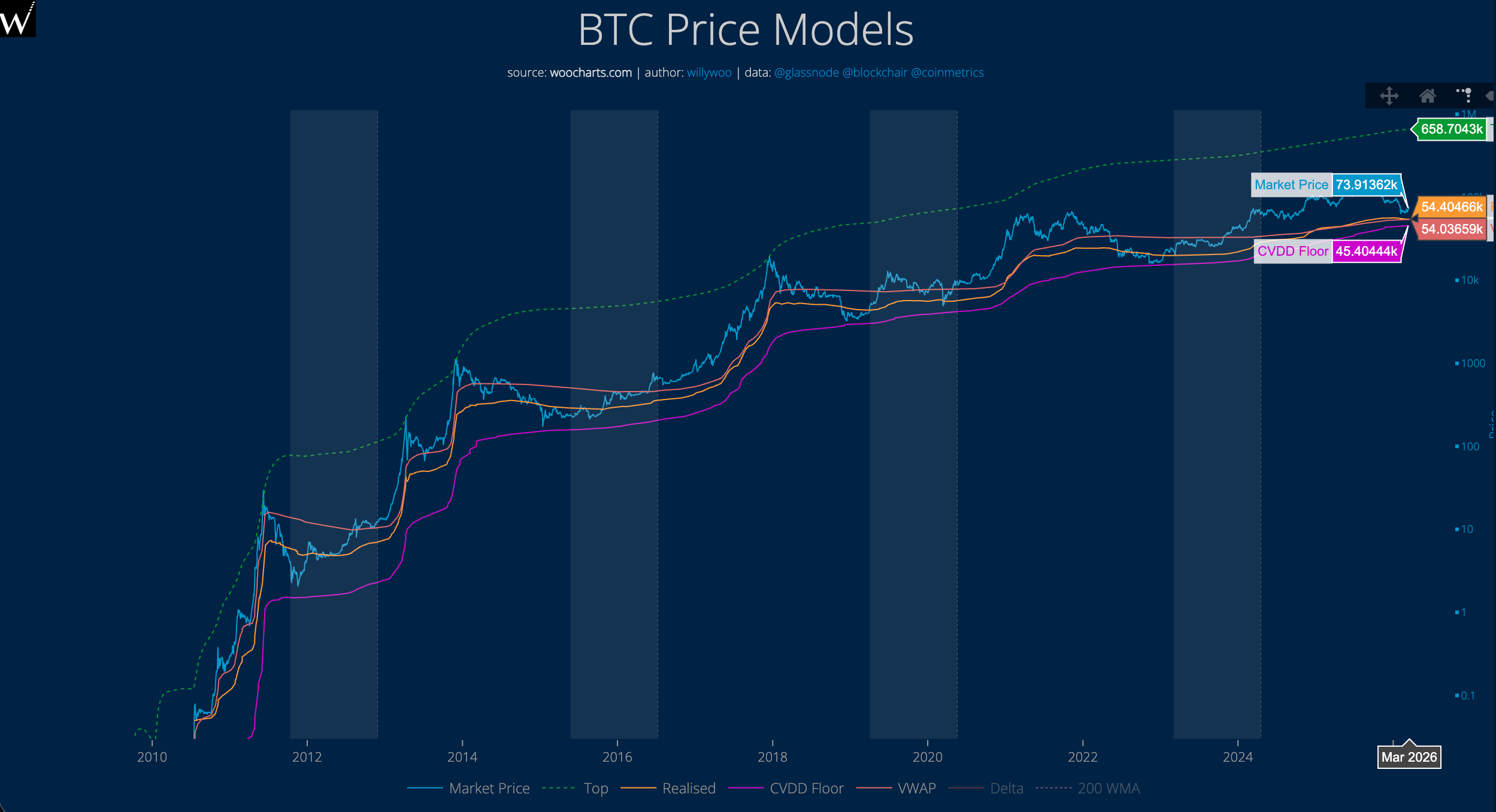

CVDD(Cumulative Value Days Destroyed):アナリスト個人の鉄底モデル

この指標は、暗号資産アナリストのWilly Wooによって開発され、BTCが異なる価格帯で蓄積した保有ウェイトを追跡し、「歴史的な鉄底」曲線を構築するために使用される。

特筆すべきは、この曲線は2018年12月と2022年11月の2度、BTCの市場価格に接近したが、現在までにこの曲線を割り込んだことは一度もない。

現在、CVDDモデルは現在のBTCの鉄底が約4万5千ドルであることを示している。

NUPL(Net Unrealized Profit/Loss):BTCネットワーク全体の未実現損益純額

この指標は主に、ネットワーク全体の未実現損益の純額を測定するために使用され、おおよその判断基準は以下の通りである:

高NUPL(>50%):貪欲に駆動されたピーク。利益確定の理想的な選択肢。

低NUPL(<0%):恐怖または投降。潜在的な底。

特筆すべきは、NUPL指標が最後に負の値に下落したのは2022年6月から2023年1月の期間である。

現在、NUPL指標は依然として0.2前後で推移している。

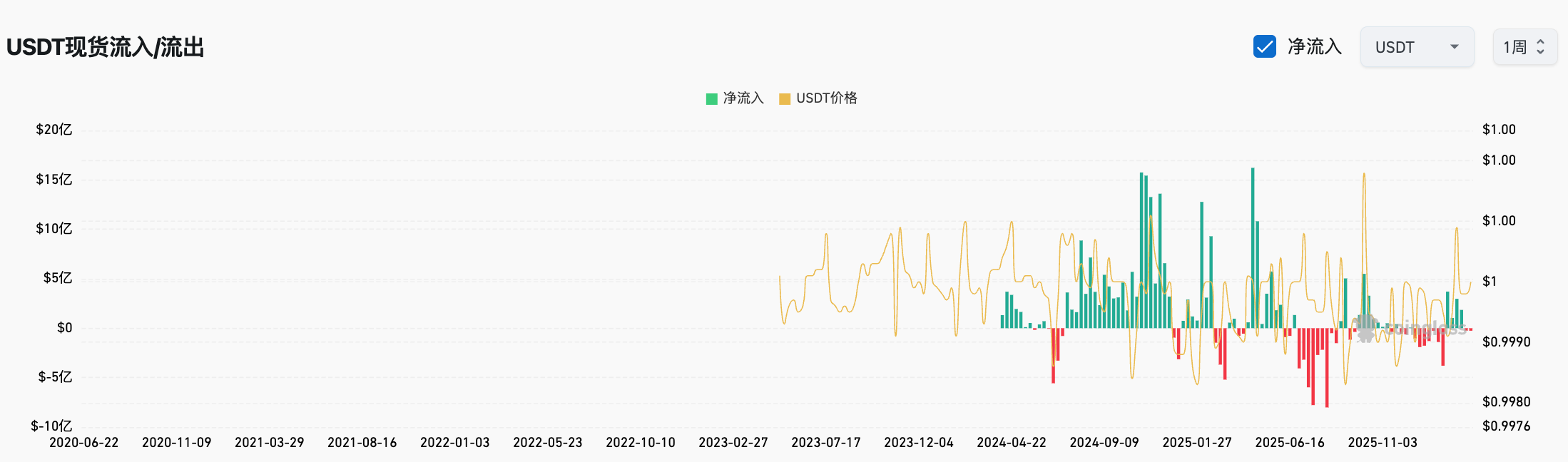

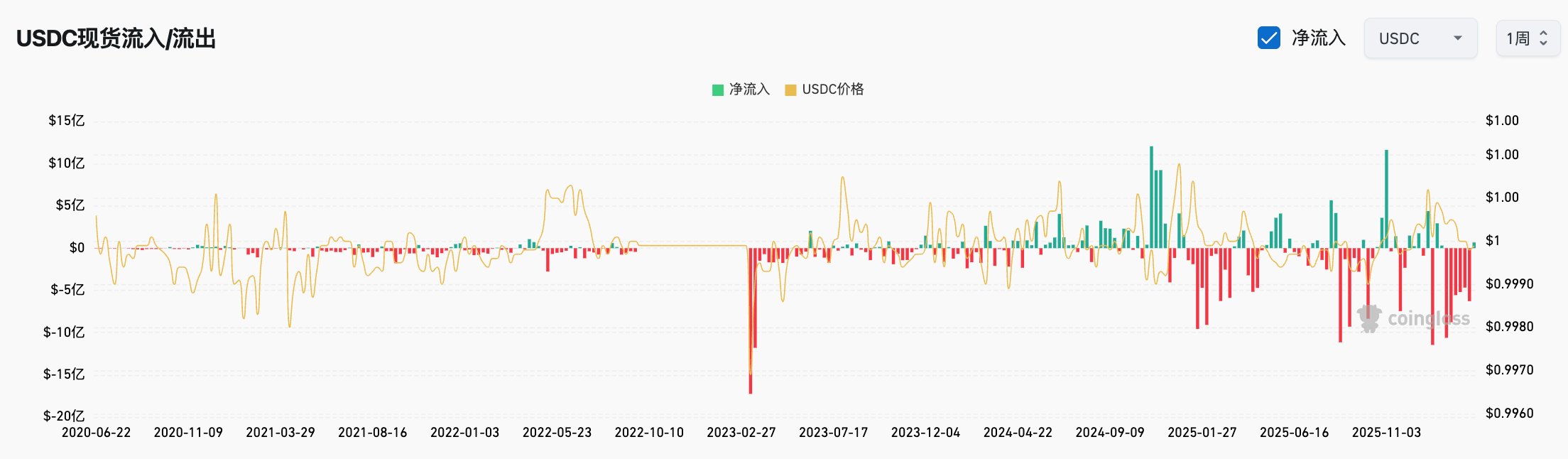

Stablecoin Exchange Netflow:ステーブルコイン取引所純流入

この指標は主に、ステーブルコインが取引所に戻っているかどうか、つまり市場の買い圧力が出現する前兆シグナルを判断するために使用される。歴史的に、ステーブルコインの純流入が持続的に回復することは、BTC価格の実質的な反彈に2~4週間先行して出現する傾向がある。

この指標が有効なロジックは、ステーブルコインの回流を伴わない価格反彈は、レバレッジ駆動の技術的な跳ね返りに過ぎず、持続性が極めて低いという点にある。

現時点では、ステーブルコイン市場の約80%のシェアを占めるUSDTとUSDCは、依然として継続的に流出しており、BTCの底からはまだ相当な距離がある。

結論:誰も顧みない時に買い、沸き立つ喧騒の中で売れ

記事の最後に、我々はあらためて強調する必要がある。上記の各種指標はあくまで参考であり、具体的な取引投資戦略は、個人や機関ごとに異なるリスク選好、資金規模、さらには保有期間によってそれぞれ異なる。

しかし、底値買い指標と比較すると、暗号資産業界の天井売り指標の方がより柔軟かもしれない——先日、誰もが目を見張るほど急騰した金や銀と同様に、BTCに関する議論の熱気が自分の周囲に広がったとき、たとえ地下鉄で買い物をするおばさんであれ、美容師のトニー先生であれ、彼らがあなたにBTC、Crypto、暗号資産に関する投資について尋ね始めたとき、おそらくタイミングよく売ることが唯一最善の選択となるだろう。

我々一人ひとりがその日を待ち、「自分自身の