AIの「銀行カード」、大手企業が狙っている

- 核心的な視点: StripeとParadigmが支援するTempoのメインネットローンチを機に、従来の決済大手と暗号ネイティブ企業が、AIエージェントの自律的な決済インフラ構築を競っている。しかし、現在の市場取引量は極めて小さく、業界は「道は舗装されたが、車はまだ来ていない」という初期のインフラ段階にある。

- 重要な要素:

- **TempoメインネットとMPPプロトコル**:StripeとParadigmが50億ドルを投資したTempoブロックチェーンがローンチ。その中核はMPPプロトコルで、AIが事前設定された限度内で自律的に決済を完了できることを目的としており、すでに100社以上のサービスプロバイダーが接続済み。

- **従来の決済大手の動向**:Visaは、AIがコマンドラインを介して直接クレジットカード決済を開始できるツール「Visa CLI」を発表。Mastercardは、ステーブルコイン企業BVNKを18億ドルで買収し、ステーブルコイン決済チャネルの支配を図っている。

- **暗号企業のAIへの接近**:Coinbaseはそのx402決済プロトコルをアップグレードし、より多くのトークンをサポートするとともにMCPツールキットをリリースし、AIツールが決済ネットワークに接続するハードルを下げた。

- **AIのアイデンティティ問題の解決**:Sam AltmanのWorldがAgentKitをリリース。これは、AIに、背後にいる実在の人物の身元を検証可能にしながらもプライバシーを露呈しない認証ツールを提供し、取引責任の帰属問題を解決する。

- **市場の現状と初期段階の特徴**:インフラの評価額は高いものの、先行するx402プロトコルの1日あたりの取引額は約6万5400ドルに過ぎず、実際の需要に先行するインフラ整備という典型的な初期市場の特徴を示している。

原文著者:David、深潮 TechFlow

3月18日、また新たなブロックチェーンのメインネットがローンチされました。

その名はTempo。その背後にはStripeとParadigmがいます。Stripeは世界最大級のオンライン決済企業の一つで、昨年は1.9兆ドルの取引を取り扱いました。Paradigmは暗号資産業界最大級のベンチャーキャピタルの一つです。両社は昨年、共同でTempoに5億ドルを投資し、プロジェクトの評価額は:

50億ドル。

評価額50億ドルのブロックチェーンでありながら、投機的な取引を煽らず、DeFiを構築せず、ミームコインも発行しません。メインネットローンチ当日、Tempoが最も高らかに発表したプロダクトは:

機械が機械に支払いをさせること。

この言葉は少し抽象的ですが、AIが現在、一歩一歩動くごとに費用がかかる、と理解できます。APIを一度呼び出すにもお金がかかり、計算リソースを購入するにもお金がかかり、データベースからデータを取得するにもお金がかかります...

しかし、既存の決済システムは全て人間のために設計されています。銀行口座には身分証明書が必要で、クレジットカードには顔認証が必要で、Alipayには携帯電話の認証コードが必要です。

AIはどれも通過できません。

AIはワークフロー全体を完了する手助けはできますが、支払いの段階になると、人間が「確認」ボタンを押すのを待たなければなりません。

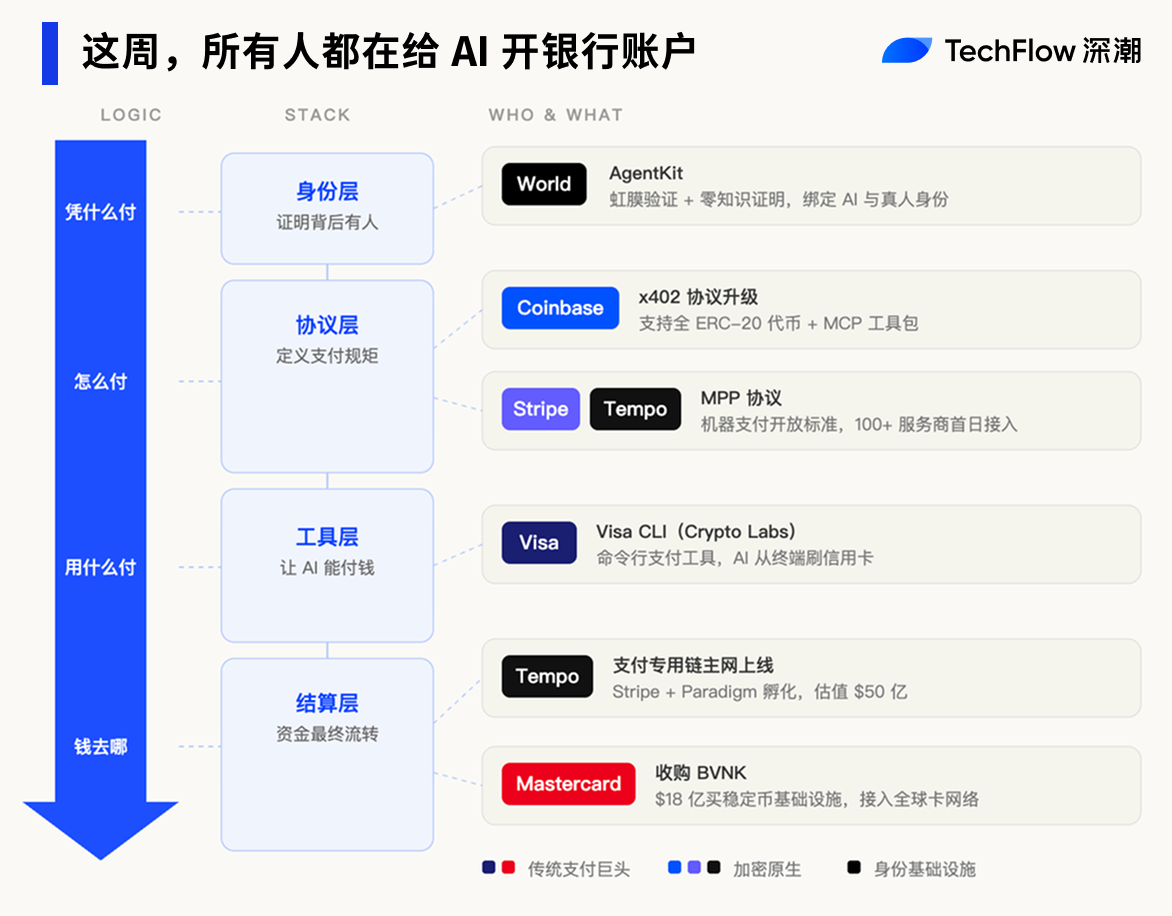

そこで、メインネットと同時にローンチされたのが、Stripeが共同で作成したMPP(Machine Payments Protocol)というオープンプロトコルです。

簡単に言えば、機械間の取引のためのルールを定めたもので、支払いのリクエスト方法、承認方法、決済方法などを含みます。

想定されるシナリオは、AIが事前に設定された限度額内で自律的に支払いを行い、取引ごとに人間の承認を必要としないことです。ローンチ当日、すでにOpenAI、Anthropic、Shopifyを含む100以上のサービスプロバイダーが接続しています。

しかし、Tempoは今週これを行った唯一の存在ではありません。

5日間のうちに、Visaは新部門を設立してAI決済ツールを発表し、Coinbaseの決済プロトコルは大規模なアップグレードを行い、Mastercardは180億ドルでステーブルコイン企業を買収し、Sam AltmanのWorldはAI向けの本人確認ツールキットを発表しました。

5つの巨大企業が1週間で同じ扉に殺到し、AIに銀行口座を開設させようと急いでいる。

二つの道、一つの扉

TempoはAIの決済を支援しています。しかし、決済は支払いシステムの一つの要素に過ぎません。AIエージェントが真に自律的に支払いを行うためには、支払いツール、資金の経路、そして本人確認が必要です。

ここで、従来の決済企業と暗号資産企業は、それぞれが得意とする方法で市場を奪い合っています。

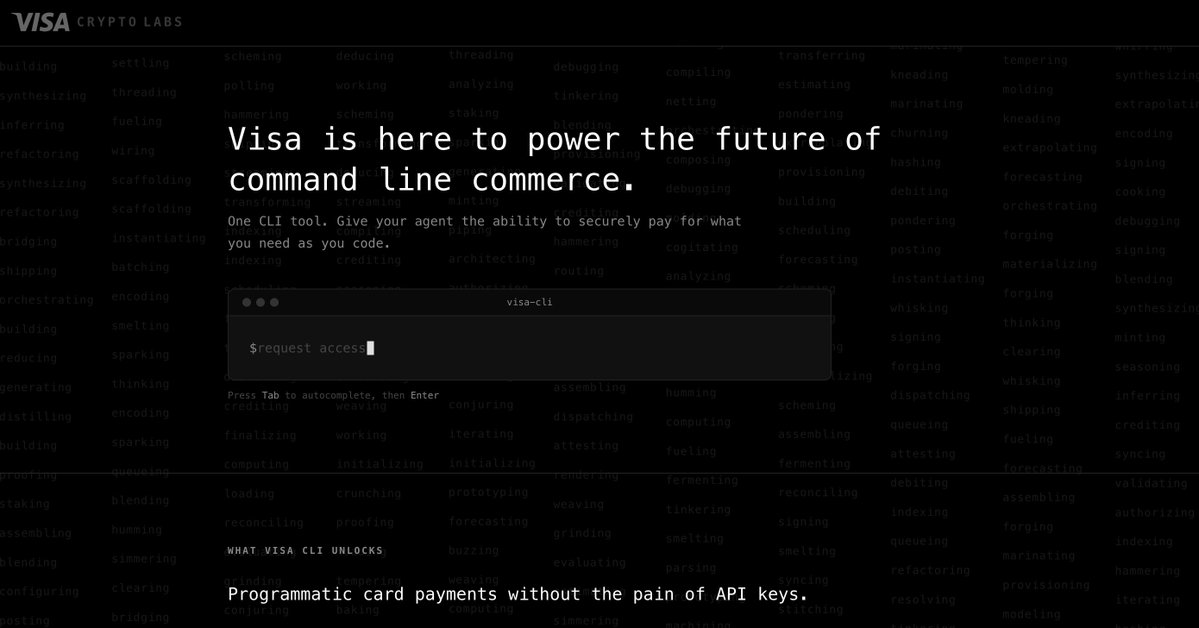

3月18日、Tempoのメインネットローンチと同じ日、決済大手のVisaも動きました。新設されたCrypto Labs部門が最初のプロダクトを発表しました:Visa CLI。これはAIエージェントが端末から直接クレジットカード決済を開始できるツールです。

APIキーは不要、事前登録も不要。AIがタスクを実行する過程で何らかのサービスを購入する必要がある場合、一行のコマンドを入力するだけで支払いが可能です。Visaはこれを「コマンドライン・コマース」と呼んでいます。

Visaのグローバルカードネットワークは数十億枚のカードと数千万の加盟店に接続しています。もしAIの支払いがこの既存のネットワーク上で実行されれば、新しいインフラが成熟するのを待つ必要はありません。

Visaは従来の道を延長しています。そのライバルであるMastercardは別の方法を選びました:直接、道を買い取ることです。

3月17日、Mastercardはロンドンのステーブルコインインフラ企業BVNKを180億ドルで買収すると発表しました。これは暗号資産業界史上最大のステーブルコイン買収案件です。

この買収の目的も直接的です。もしAI支払いの資金がステーブルコインで流れるなら、そのステーブルコインは自社のパイプラインを通す、ということです。

暗号資産ネイティブ企業側の動きも同様に活発です。

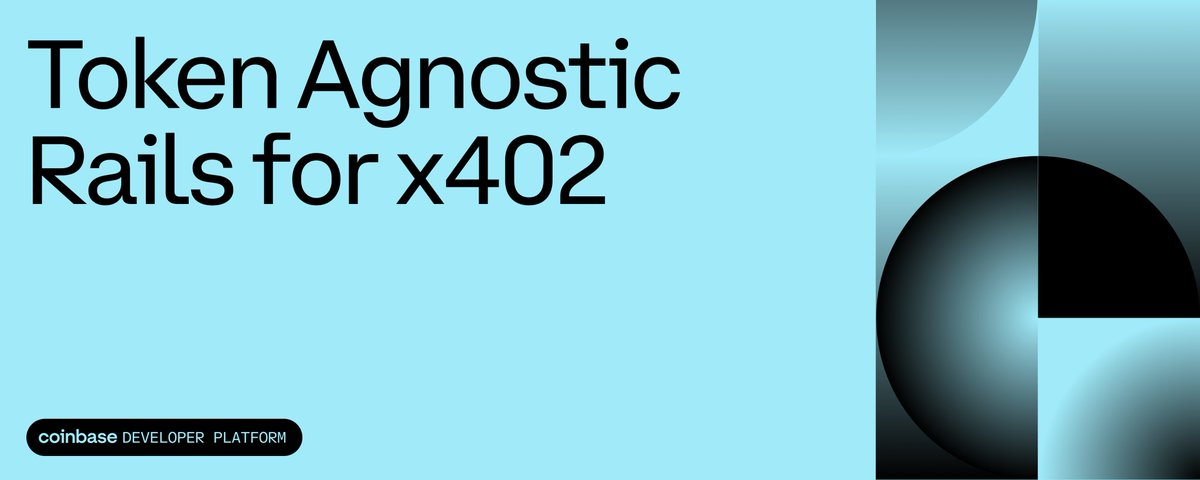

Coinbaseのx402プロトコルは大規模アップグレードを完了し、支払い範囲が数種類のステーブルコインからすべてのERC-20トークンに拡大されました。同時にMCPツールキットを発表し、開発者がワンクリックでAIツールを有料ネットワークに接続できるようにしました。

両者は出発点が異なるように見えますが、行っていることは同じ方向を指しています:従来の決済企業は暗号資産を受け入れ、暗号資産企業はAIを受け入れている。最終的に、暗号資産インフラはAI支払いの基盤となるパイプラインになりつつある。

残る一つの要素。AIは支払いができるようになりましたが、支払いを行うこのAIの背後に責任を持つ人間がいるかどうかを、販売者はどうやって知るのでしょうか?

3月17日、Sam Altmanが共同設立したWorldがAgentKitを発表し、Coinbaseのx402に接続しました。その役割はただ一つ:AIが支払いを行うと同時に、その背後に検証済みの実在の人物がいることを証明することです。販売者はその取引に責任を持つ人物がいることを確認できますが、その人物が誰であるかは見えません。

5日間、5社。決済、経路、ツール、プロトコル、本人確認。各要素が押さえられました。

AIのケーキは分け終わり、レジだけが残った

過去3年間で、AI産業チェーン上で占められる位置は基本的に決まってしまいました。

モデル層はOpenAI、Anthropic、Google、そして多くの中国企業のテーブルです。計算リソースはNVIDIAによってがっちり固められ、アプリケーション層はプログラミングアシスタントから検索エンジンまで血みどろの競争状態です...

どの層も人で溢れ、どの層の競争障壁も高くなっています。

しかし、支払いという層は、まだ比較的空いています。

誰も考えなかったわけではなく、タイミングが来ていなかったのです。AIエージェントの支払いには前提条件があります:AIがまず、一連のタスクチェーンを独立して完了する能力を持たなければなりません。もしAIがただ会話するだけなら、APIを呼び出す必要も、計算リソースを購入する必要も、他のエージェントに仕事を依頼する必要もなく、支払いは必須ではありません。

過去1年で、この前提条件は徐々に成立し始めました。

OpenClawはAIが直接コンピューターを操作できるようにし、MCPプロトコルはAIが外部サービスに接続できるようにし、各社の大規模言語モデルのエージェント能力は2025年後半に集中してブレイクスルーを果たしました。AIは「会話ツール」から「仕事をするツール」へと変わり、仕事をすればお金がかかります...

お金を使うニーズが訪れましたが、お金を使うインフラはまだ存在していません。

これが、Stripe、Visa、Mastercard、Coinbaseが同時に動き出した理由です。従来の決済企業にとって、これはAIの波全体の中で初めてホームアドバンテージを得た瞬間です。モデルは作れず、チップも作れませんが、支払いは彼らが数十年やってきたことです。

Visaのグローバルカードネットワークは数十億枚のカードと数千万の加盟店に接続し、Mastercardは200以上の国をカバーし、Stripeは昨年1.9兆ドルの取引を処理しました。もしAIのすべての支出がこれらのパイプラインを通るなら、AIが有能になればなるほど、彼らはより多くの利益を得ます。

暗号資産企業にとって、その論理は少し異なります。

CoinbaseのCEO、Brian Armstrongは以前、非常に直接的な言葉を残しています:「AIは暗号資産ウォレットを持つことはできるが、銀行口座を開設することはできない」。

従来の金融システムは、あらゆる段階で「あなたは誰か」を確認します。銀行口座を開設するには身分証明書が必要で、クレジットカードを作るには顔認証が必要で、取引ごとにSMS認証コードが必要です。AIはソフトウェアであり、人間ではありません。これらの関門を一つも通過できません。

しかし、暗号資産ウォレットにはこれらは必要ありません。一つの秘密鍵が一つの口座です。AIエージェントにとって、オンチェーン決済は抵抗が最も少ない経路です。

暗号資産かどうかに関わらず、AI支払いは新たなインフラレベルの市場となるでしょう。違いは、誰のパイプラインが機械により適しているか、それだけです。

道はできたが、車は来ない

話はここまで来て、万事整ったように見えます。5つの巨大企業がそれぞれの位置につきました。

しかし、一つ見ておくべき数字があります。

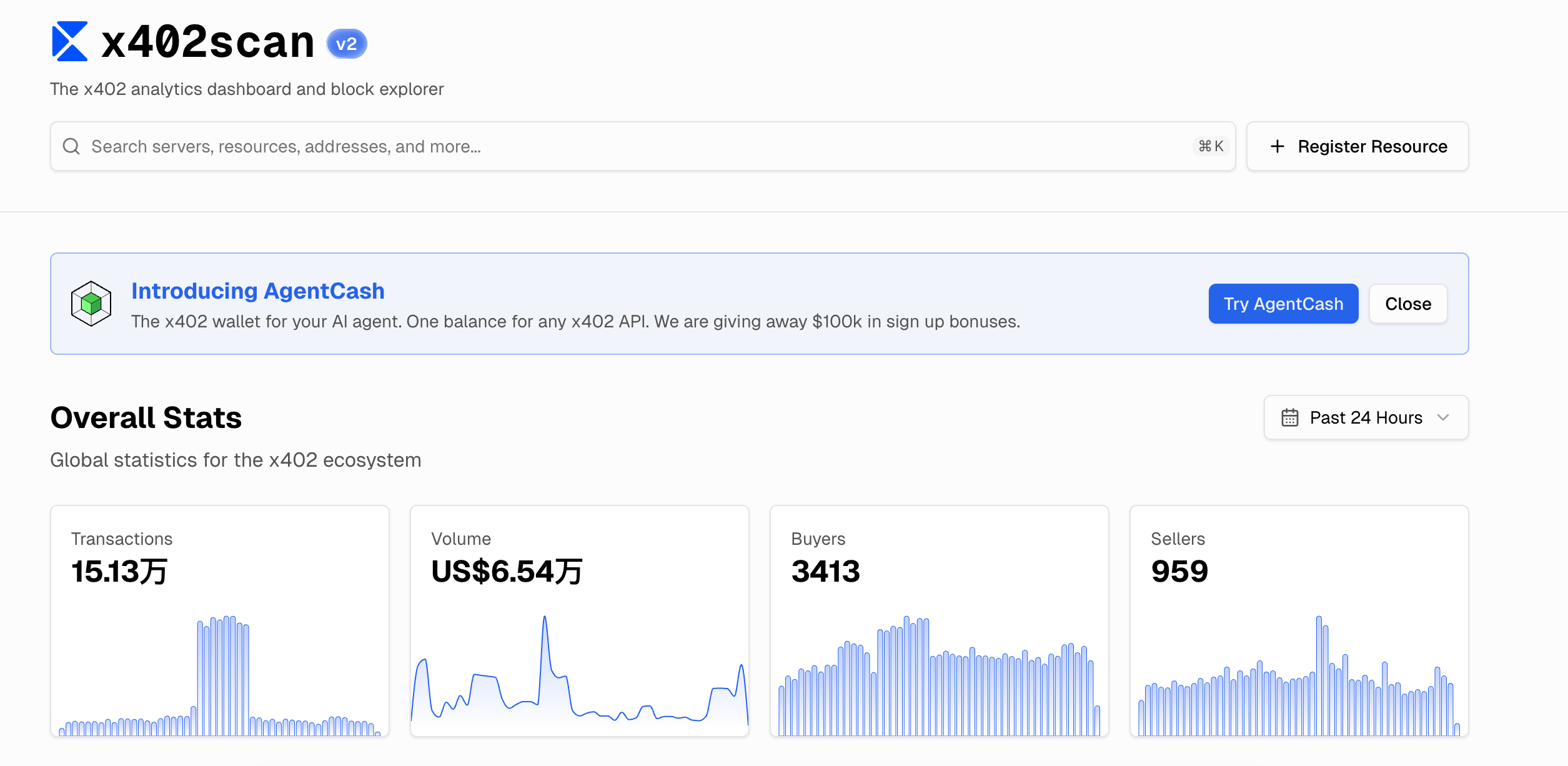

Coinbaseのx402プロトコルは現在、最も早く実用化され、エコシステムが最も広いAI決済プロトコルです。x402scanのデータによると、過去24時間のエコシステム全体の取引額は6万5400ドルです。15万件の取引で、1件あたり平均50セント未満です。

この数字に合わせて構築されているインフラとは何でしょうか?Tempoの評価額は500億ドル、MastercardはBVNK買収に180億ドルを費やし、Visaは新部門を設立し、Stripeは自らプロトコルを作成しました。

数百億ドル規模の評価額を持つインフラが、日々の取引量が路地裏のタピオカ店のような市場にサービスを提供しているのです。

すべてのインフラビジネスは、どうやらこのような常態のようです。

2000年のインターネットバブル前夜、通信会社は海底に数百万キロメートルの光ファイバーを敷設しました。敷設が終わった後、世界のインターネットトラフィックが使用しているのはそのうちの5%だけだと気づきました。それらの会社の多くは破綻しましたが、光ファイバーは残りました。

10年後、ビデオストリーミングとモバイルインターネットがそれらのパイプラインを埋め尽くしました。道を敷いた人々はお金を稼げませんでしたが、道は確かに存在しました。

AI支払いは今、まさにこの段階にあります。需要の論理は成立しています:AIエージェントは確かにますます有能になりつつあり、確かに自律的に支払いを行う必要があり、確かに新しい金融インフラが必要です。

全員がスタートラインに着きましたが、スタートの合図が鳴った後、走行路上には一時的に自分しかいないことに気づきました。

誰の道が最終的に生き残るのか、AIエージェントによる最初の真の自律取引があなたの生活の中でいつ起こるのか、それは誰もが予想するよりも早いかもしれませんし、遅いかもしれません。

唯一確かなことは、この戦いはすでに始まっており、あなたと私の財布が、おそらく最後に知ることになるだろう、ということです。