SpaceXが交渉の席でナスダックを操り、Hyperliquidはすでにテーブルをひっくり返した

- 核心的な視点:SpaceXなどのスーパーユニコーンを代表として、資本市場の構造は深い変化を遂げている:私募市場はすでに十分な資金調達を提供でき、上場の核心的な動機は資金調達から、従業員やVCに流動性を提供すること、そしてさらに重要な、受動的インデックスファンドの「永続的な保有基盤」という構造的優位性を獲得することへと移行している。

- 重要な要素:

- 資金調達の窓口の移行:Revolut(7500億ドル)、Stripe(1兆5900億ドル)などの企業が私募市場で巨額の資本を獲得し、公開市場での資金調達が高成長企業の唯一または優先的な選択肢ではなくなったことを証明している。

- 上場動機の再構築:従業員ストックオプションの流動性とベンチャーキャピタル(VC)の出口は上場の基本的なニーズだが、インデックス投資の台頭が新たな核心変数をもたらしている。

- パッシブファンドの重み:2025年3月現在、米国のパッシブファンドの資産運用規模がアクティブファンドを初めて上回り、その機械的なインデックストラッキングメカニズムは構成銘柄に巨大で安定した「バラスト」のような保有を提供している。

- ルールは力に譲歩する:SpaceXは1.75兆ドルの予想評価額で、ナスダックにルールの改正を要求し、ナスダック100指数への採用を加速させており、スーパー企業の指数システムに対する交渉力を浮き彫りにしている。

- 取引所の不安と変革:Hyperliquidなどのオンチェンプロトコルがデリバティブ取引量で台頭する中、伝統的な取引所(NYSEの親会社ICEなど)は暗号プラットフォーム(OKX、Polymarketなど)への投資を通じて未来を構築し、その「ゲートキーパー」としての地位の弱体化を防ごうとしている。

- オンチェンインフラの挑戦:Hyperliquidなどの分散型取引所(DEX)はすでに主要な株価指数のオンチェンパーペチュアル契約取引を提供でき、24時間年中無休の取引などの特性でプロのトレーダーを惹きつけ、伝統的な取引所のビジネスを徐々に侵食しつつある。

原文著者:Kaori

1971年2月8日、ナスダックシステムが稼働開始した。

取引フロアもなく、ベルを鳴らす式典もなかった。それは単なる電子クォテーション端末であり、全米に散らばる店頭取引業者を一つのネットワークに結びつけたものだった。ニューヨーク証券取引所の仲買人はちらりと見て、大したことではないと思った。200年来、株式取引のルールは、あの建物に入り、あのフロアに立ち、面と向かって値段を叫ぶことだった。一枚のスクリーンが何を変えられるというのか?

20年後、インテル、マイクロソフト、アップルが相次いでナスダックに上場し、ハイテク株の時代がウォール街の勢力図を書き換えた。ニューヨーク証券取引所は追いかけ始め、2006年に電子取引プラットフォームArchipelagoを買収した。

さらに20年後、2026年になると、SpaceXはナスダックと交渉中であり、上場後15営業日以内にナスダック100指数に組み入れることを要求している。それができないなら、ニューヨーク証券取引所に行くこともできる。

そのたびに、ルールは十分に大きな力に屈してきた。しかし、今回はこれまでとは違う。

1971年のナスダックの台頭は、新しいタイプの取引所が技術で古いルールを揺さぶったものだ。2006年のニューヨーク証券取引所の変身は、古い取引所が新技術に降伏したものだ。そして2026年のこの一幕は、まだ上場していない一企業が、200年の歴史を持つ市場システムに、そのプロセスを自らのために変更するよう要求している。

これは単なるSpaceX上場に関する物語ではなく、資本市場の引力の方向が変わりつつあることの一断面である。

資金調達の窓口はIPOの専売特許ではなくなった

上場の目的は何か?教科書的な答えは資金調達だ。

この答えは1990年代には正確だった。当時、公開市場はほぼ唯一、企業に大規模な長期資本を提供できる場所だった。ソフトバンクはまだビジョン・ファンドを設立しておらず、ソブリン・ウェルス・ファンドはハイテク株に手を出さず、プライベート・セカンダリー市場はほとんど存在しなかった。真の意味での大金を得るには、ただ一つの道しかなかった:取引所の門を叩き、監査、審査、価格決定を受け入れ、そしてロードショーがうまくいくことを祈る。

マイクロソフトは1986年3月13日にナスダックに上場し、6100万ドルを調達、時価総額は約7.77億ドルだった。当時、同社の年間収入は20億ドルに満たなかった。それは、製品ラインの拡大、エンジニアの募集、PCオペレーティングシステムの標準的地位を奪取するために、その資金を必要としていた。

40年後、この論理はもはや唯一の答えではなくなった。

ソフトバンク・ビジョン・ファンド、タイガー・グローバル、Coatue、a16z……機関資本のエコシステム全体が、プライベート市場の弾薬量を前例のない規模に押し上げた。一つの企業が、公開市場に一切触れることなく、プライベート市場で500億ドル、あるいはそれ以上の評価額まで成長し続けることができる。

Revolutが最も直接的な証拠だ。2025年11月24日、このロンドンを拠点とするデジタル銀行は、セカンダリー株式譲渡のラウンドを完了し、評価額は750億ドルに達した。リード投資家にはCoatue、Greenoaks、Dragoneer、フィデリティが含まれ、参加者にはa16z、フランクリン・テンプルトン、さらにはNvidiaのベンチャー部門NVenturesさえもいた。

2024年通年の収入は400億ドル、前年比72%増、税引前利益は140億ドル。CEOのNik StoronskyはIPOのタイムラインについて尋ねられてこう言った:我々は世界初の真のグローバル銀行を構築中であり、IPOは優先事項ではない。

750億ドルとはどのような規模か?この数字は、バークレイズ、ドイツ銀行、ロイズ銀行の公開市場での時価総額を上回っている。一つの非公開企業が、非公開取引で、上場銀行よりも高い価格評価を得たのだ。

そして最近ではさらに、Revolutが2026年後半に別のセカンダリー株式売却を行い、評価額を1000億ドルとするという噂さえ流れている。

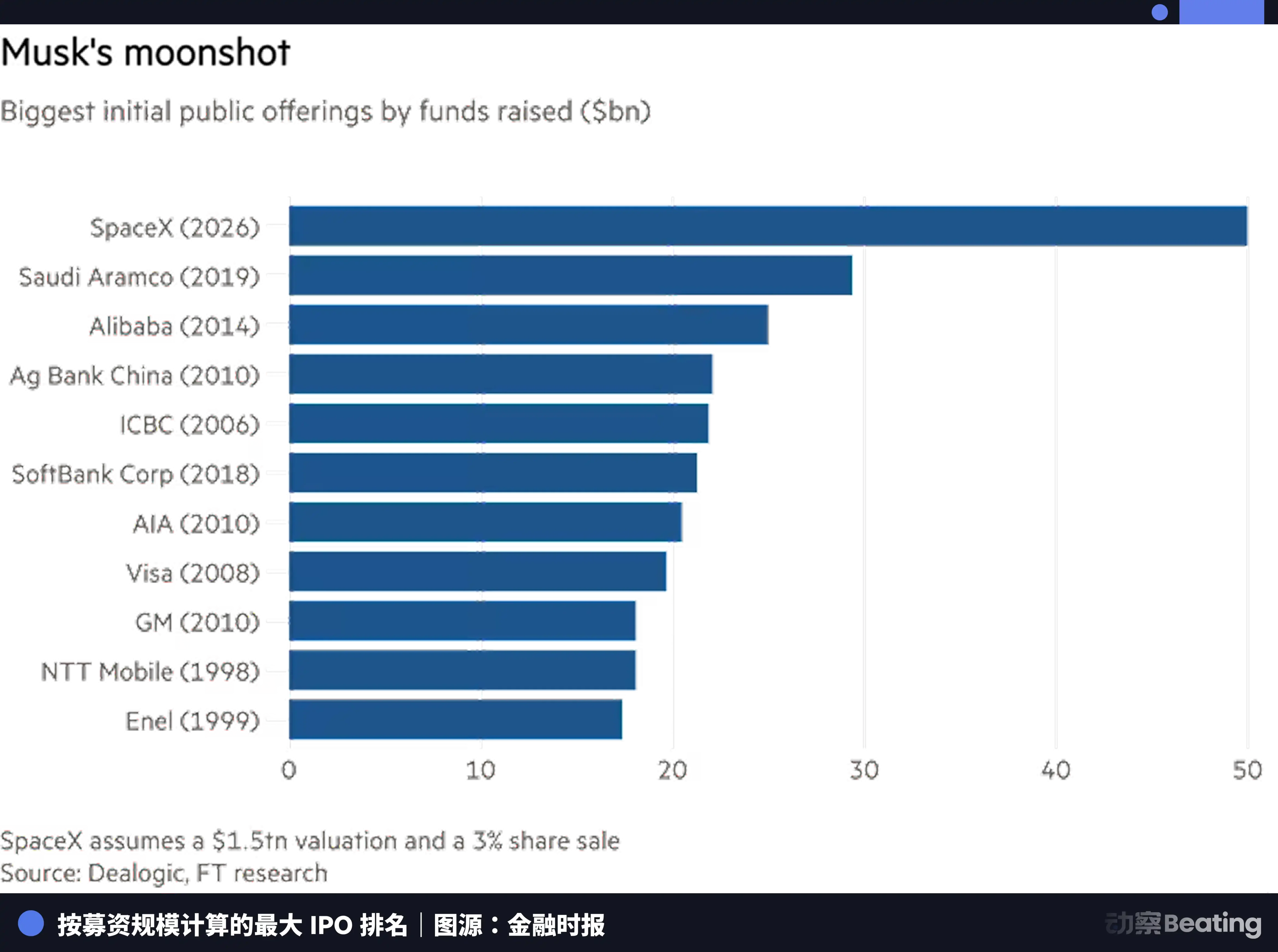

SpaceXはもっと早く同様のレイアウトを完了しており、そのプライベート・ファイナンス・ラウンドは、ロケット開発、スターリンク展開、深宇宙探査という3つの製品ラインの全資本需要をカバーしている。ロイター通信によれば、SpaceXは約1.75兆ドルの評価額でIPOを行う計画だという。もし上場すれば、史上最大の資金調達規模のIPOとなり、直接全米時価総額第6位に躍り出る。NVIDIA、アップル、マイクロソフト、アマゾン、Alphabetに次ぐ位置だ。

Stripeもある。この決済会社は2025年に1.9兆ドルの取引量を処理し、前年比34%増だった。2026年2月、従業員株式買戻しのラウンドを通じて、評価額は1590億ドルに達した。共同創業者のJohn Collisonはインタビューで率直に言った:IPOは我々にとって単なる「問題を探している解決策」でしかない。

これらの企業が上場しないのは、市場環境が悪いからではなく、もはや公開市場の資金をそれほど切迫して必要としていないからだ。プライベート市場は同等規模の資本を提供し、さらに規制の制約や情報開示要件も少ない。

しかし、資金が必要ないからといって、上場が必要ないわけではない。

指数への組み入れ、真の戦利品

資金調達は上場の第一の動機に過ぎず、第二は人の流動性だ。

SpaceX内部には数千人のストックオプションとRSUを保有する従業員がおり、同社は過去数年間、テンダー・オファーを通じて一部の従業員に早期の現金化を可能にしてきた。しかし、この方法には額面制限、頻度制限があり、かつ価格決定は会社主導で、市場価格ではない。

従業員が1万人を超える企業にとって、このパイプラインは細すぎる。真の、持続的な、市場価格による流動性の出口を提供できるのは公開市場だけだ。

同じプレッシャーはVC側にも存在する。Revolutの株主名簿にはa16z、フィデリティ、Coatueが名を連ねており、これらのファンドのLPが必要としているのは、紙の上の評価額の増加ではなく、実質的なキャッシュリターンだ。プライベート・セカンダリー市場は一部のエグジット需要を解決できるが、その規模と効率は公開市場には遠く及ばない。ファンドが満期を迎えれば、LPは現金を持って去りたい。紙の上の富は通用しない。

したがって、これらの企業は依然として上場する必要がある。しかし、上場を駆動する変数の組み合わせが変わった。資金調達需要は大幅に低下し、従業員の流動性とVCのエグジットは依然として必須だ。そしてこれらの伝統的な動機の上に、過去10年間で大多数の人々に過小評価されてきた構造的な力が、急速にその重みを増している。

1975年、ジョン・ボーグルはバンガード・ファンドで、一般投資家向けの最初のインデックスファンドを設立し、S&P 500をトラッキングした。ウォール街の反応は嘲笑だった。アクティブな銘柄選択こそがプロフェッショナルであり、受動的に追随することは怠惰な戦略であり、誰も平凡な商品を買いたがらない。

半世紀後、怠惰な者が勝った。

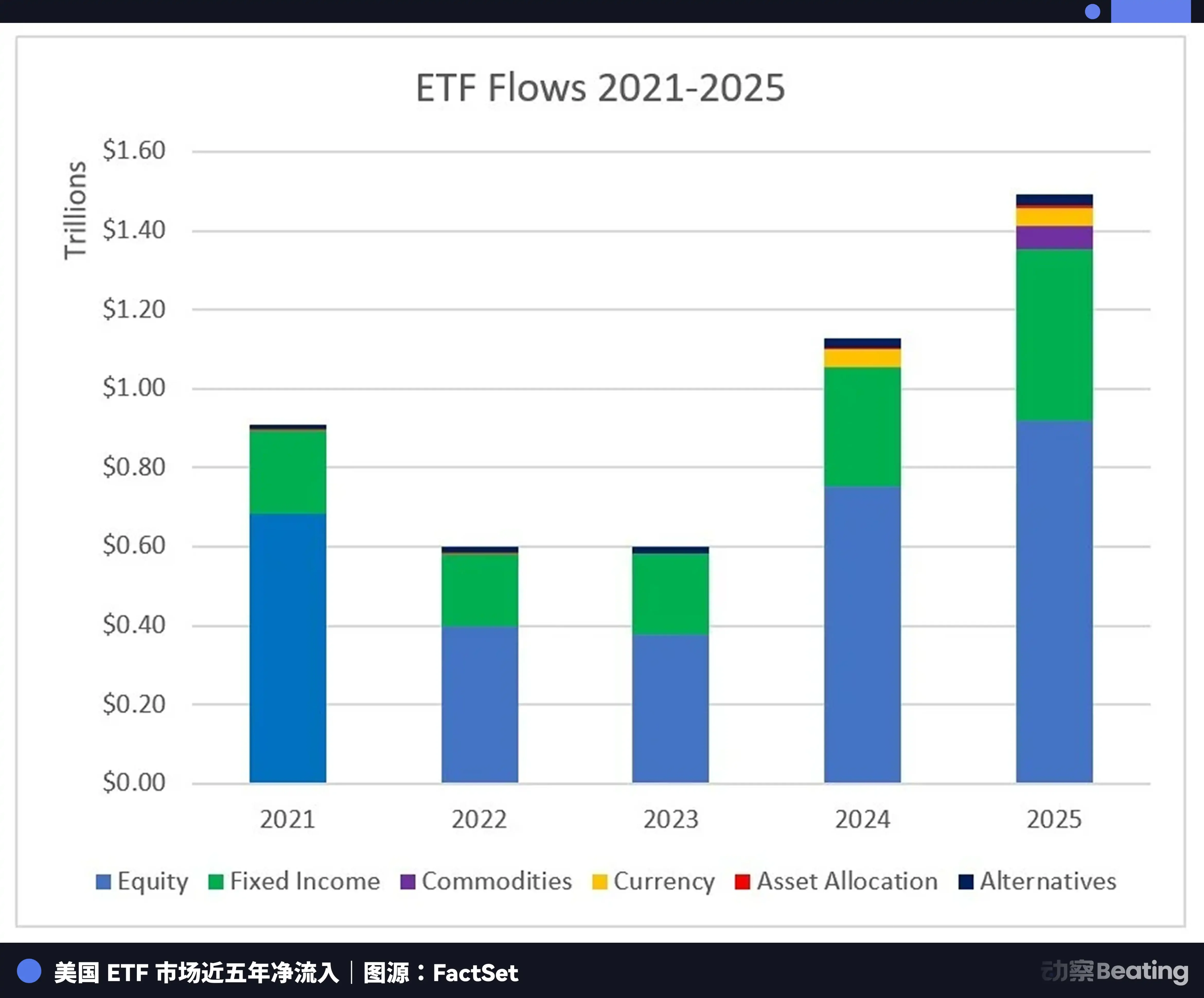

2025年3月現在、米国のパッシブファンド(投資信託とETFを含む)の運用資産規模は15.96兆ドルに達し、投資信託業界全体の資産の51%を占め、アクティブ運用ファンドを初めて上回った。2025年通年、米国ETF市場の純流入額は1.49兆ドルで史上最高記録を更新し、そのうち株式ETFは9230億ドルを吸収した。

これらの数字の背後には、機械的な論理がある。一度ある銘柄が指数に組み入れられると、その指数をトラッキングするすべてのファンドは、ウエイトに応じてその銘柄を組み入れなければならない。主観的な判断はなく、タイミングを待つこともなく、強制的な買いだ。そして、会社が指数に留まる限り、ファンドは永久に保有し続ける。

明確にしておくべき点は、パッシブファンドは価格の受け手であって、価格の決定者ではないということだ。株式の価格発見は依然として主にアクティブ資金によって行われており、アナリストの調査、機関トレーダーの駆け引き、ヘッジファンドの賭けがある。

しかし、パッシブファンドが行っていることも同様に重要で、それは巨大で、安定した、裁量的でない保有の基盤を提供する。この基盤は、四半期決算が予想に届かないからといってパニック売りをすることはなく、CEOがツイートを一つしたからといってポジションを解消することもない。それはバラスト(安定装置)だ。

SpaceXクラスの企業にとって、このバラストの価値は定量化できる。

SpaceXの予想上場時価総額は約1.75兆ドルで、ナスダック100の上位6位以内に直接ランクインする。現行ルールでは、新規上場企業は通常、S&P 500やナスダック100などの主要指数に組み入れられる資格を得るまでに最長1年間の待機期間を必要とする。この待機期間は本来、企業が大規模な機関買いがもたらす流動性プレッシャーに耐えられるかどうかを検証するためのものだ。

しかし、SpaceXにとって、この待機期間は、4000億ドル以上を運用するInvesco QQQを含む、ナスダック100をトラッキングするファンドが、1年間もの間、世界時価総額トップ10の企業の一つを組み入れることができないことを意味し、トラッキング・エラーは許容できないものになる。

プレッシャーはSpaceX側ではなく、インデックスファンドそのものにある。

そのためナスダックはFast Entryルールを提案した。新規上場企業の時価総額が既存構成銘柄の上位40位以内に入る場合、上場後15営業日で加速的に組み入れ可能とする。このルールは現在も審査中だが、ナスダック自身が認めるところでは、SpaceX、Anthropic、OpenAIなどの高評価額の非公開企業を惹きつけるために設計されたものだ。

SpaceXは迅速な組み入れを取引所選択の前提条件としており、そうするだけの根拠を持っている。なぜなら、パッシブ指数体系の内在的需要が、同社に交渉力を与えているからだ。

誰かが尋ねるかもしれない。もし核心的な目標が指数への組み入れなら、なぜダイレクト・リスティングをしないのか?と。ダイレクト・リスティングは引受手数料を省き、同様に上場でき、同様に指数に組み入れられる。

答えは規模にある。

SpaceXのIPOは2500億ドル以上を調達すると予想されており、同社は上場初日に、パッシブファンドの組み入れに必要な流動性のハードルを満たすのに十分な大きさの流通株式数を生み出す必要がある。ダイレクト・リスティングには新株発行がなく、初日の流通株式数は既存株主がどれだけ売りたいかに完全に依存する。1.75兆ドル時価総額の企業にとって、初日の流通株式数が小さすぎれば、パッシブファンドは建玉を完了することすらできず、激しい価格歪みを引き起こすだろう。

IPOの構造化された発行は、まさに大規模なパッシブ資金の参入への道を整えるためのツールなのだ。この論理は逆に、RevolutとStripeがなぜ急がないのかも説明する。

Revolutの750億ドルをナスダック100に組み入れても、そのウエイトは限定的で、動員されるパッシブ買いは比例しない。また、その先延ばしには他の現実的な理由もある。例えば、銀行ライセンスがまだ取得過程にあること、経営陣が評価額のナラティブを固めるためにもう数四半期の利益データを欲していることなどだ。

しかし、指数ウエイトの計算もまた、計算の一部である。Stripeの1590億ドルの評価額はすでに小さくないが、John CollisonがIPOは優先事項ではないと言う背景には、評価額がさらに成長し、指数への組み入れウエイトがより意味を持つようになるまで待てば、IPOの構造的利益を最大化できるという判断があるのかもしれない。

上場の価値方程式は書き換えられつつある。

資金調達は二の次に退き、従業員の流動性とVCのエグジットが基本であり、指数化投資がもたらす永続的な保有基盤が、上場時期を決定する新たな変数になりつつある。それは唯一の変数ではないが、その重みは過去10年間で持続的に上昇しており、そしてSpaceXのケースでは、初めて公然と交渉のテーブルに載せられた。

では、取引所はこのゲームにおいてどのような役割を果たすのか?

Hyperliquidたちによる奇襲

ナスダックは、まだ上場していない一企業のために、指数組み入れルールを変更した。

一方、ニューヨーク証券取引所の親会社であるICEは、2025年10月に予測市場プラットフォームPolymarketに20億ドルを投資し、評価額は約80億ドルとなった。2026年3月には、ICEはさらに250億ドルの評価額で暗号取引所OKXに出資し、取締役会の議席を獲得した。

この2つの出来事は表面的には競争戦略だが、根底には同じ不安がある:ゲートキーパーとしての希少性が失われつつある。

ニューヨーク証券取引所とナスダックの間にはかつて、不文律の境界線が存在した。伝統的な実業はニューヨーク証券取引所へ、ハイテクと新興業界はナスダックへ。この境界線は数十年にわたって維持され、双方はそれぞれのレーンで独占を保ってきた。

この暗黙の了解は今、崩れている。

ICEのOKXへの出資の取引構造は詳しく見る価