一般人がAI時代の資本の波の中で一杯を分ける方法

- 核心的な視点:AI産業のバリューチェーンは、エネルギー、チップ、クラウドコンピューティング、モデル、アプリケーションの5層の技術スタックとして現れており、現在、大部分の資本は大衆が注目する表層的なアプリケーションではなく、基盤インフラ(上位3層)に流れている。真の利益もインフラ層に集中し、「収入は上に流れ、資本は下に沈殿する」という構造を形成している。

- 重要な要素:

- 資本のインフラへの流れ:2026年までに主要4大クラウドプロバイダーの資本支出が6500億〜7000億ドルに達すると予想されており、そのうち約75%(4500億ドル)がデータセンター、チップ、電力システムなどのAIインフラに投入される。

- モデル層の高成長と高消費:OpenAIの年間収入は2年間で10倍増の200億ドルに達したが、2026年には170億ドルの資金を消費すると予想されており、推論コストが高く、利益は基層の計算リソースコストに圧迫されている。

- インフラ層の高度な集中と収益性:NvidiaはAI GPU市場シェアの約92%を占め、粗利益率は約75%に近い。TSMCはチップ製造の約70%を独占している。ASMLは唯一のEUV露光装置サプライヤーである。

- 歴史的パターンの類推:現在のAIの発展は、電力革命やインターネットの初期段階と類似しており、最も早く富を創造したのは最終的なアプリケーションではなく、「シャベルを売る」インフラ建設者であった。

- アプリケーション層の競争激化と薄利:アプリケーション層の市場規模は巨大だが、現在は利益が最も薄く、競争が最も不確実であり、独自のデータの堀を持つ企業が最終的に勝ち残る可能性がある。

- 主なリスク:資本のミスマッチ(巨額の投資が収入成長によって支えられない可能性)、サプライチェーンの高度な集中(地政学的リスクなどの衝撃)、およびDeepSeekのような効率的なオープンソースモデルがインフラ投資の論理を弱める可能性が含まれる。

原文タイトル:If you don't understand AI by the end of this, the next decade will confuse you

原文著者:Anish Moonka

原文翻訳:Peggy,BlockBeats

編者注:人々がAIについて話すとき、注目はしばしば最も目立つ部分に集中します:チャットボット、AIアシスタント、そして様々な新しいアプリケーションです。しかし、これらの製品の背後では、より深い産業の再構築が進行中です。電力、チップからデータセンター、そしてモデルとアプリケーションまで、AIは実際には複数の層のインフラストラクチャで構成される技術スタックであり、資本と利益の流れも表面に見えるものよりはるかに複雑です。

本稿は「AI五層構造」の視点から、この価値連鎖を体系的に整理します:なぜ数千億ドルがエネルギー、チップ、クラウドインフラに流れているのか;なぜモデル会社は急速に成長しているにもかかわらず、依然として大量の資金を消費しているのか;そしてこの技術革命において、真の価値が最初に集中する可能性があるのはどの部分なのか。

AIを電力革命、インターネットインフラ建設などの歴史的サイクルと比較することで、著者は一つの重要な問題に答えようとしています:世界の産業構造を再形成する可能性のあるこの技術の波の中で、資本はどこに流れているのか、そして一般の人々はこのAIの富の機会にどのように参加すべきか。

以下が原文です:

ほとんどの人は、AIを単なるチャットボットだと思っています。

その考えは理解できます。ChatGPTを開き、メールの修正を頼むと、すぐにやってくれます。まるで魔法のようです。そこでページを閉じ、AIが何かもうわかった気になります。しかし、これはレストランで一度Visaのクレジットカードを使っただけで、Visaがどのように利益を上げているかを理解したと思うようなものです。あなたは製品を使っただけで、背後にあるシステムを見ていません。

昨年のほとんどの時間、私はAIの真の利益がどこに流れているのかを理解しようとしていました。そして少し気まずい事実は、自分がずっと間違った層を見ていたことに気づくのに長い時間がかかったことです。私はChatGPT、Claude、Geminiなど、あなたが直接触れられるものばかりを見つめていました。

一方で、7000億ドルは、私が名前すら知らない別のインフラストラクチャに静かに流れ込んでいました:聞いたこともないチップ、作り話のように聞こえるパッケージング技術の略語、冷却システム、発電所。テキサス州、アイオワ州、ハイデラバードでは、データセンター建設のために大量のコンクリートが打ち込まれています。

一年前、私の周りでこれらのことを話す人はほとんどいませんでした。今では、誰もが話し始めています。

この記事は少し長くなります。今すぐ読み終える時間がない場合は、後で読むために保存しておいてください。

私はあなたにAIの価値連鎖を最初から最後まで案内したいと思います:データセンターに電力を供給する電力から、あなたのスマートフォンの中のアプリケーションまで。

そして、生涯一度も上場企業の年次報告書を読んだことがない人でも理解できる方法で説明します。すべての専門用語を説明します;すべての判断に実際のデータを示します;私がまだ確信していない部分については、正直に説明します、なぜなら確かにいくつかあるからです。

それでは始めましょう。

一、五層のケーキ(なぜ誰も下の四層について話さないのか)

AIはインフラストラクチャです。インターネットのように、電力のように、工場が必要です。——Jensen Huang

ほとんどの人がAIを理解する方法はこれです:賢いコンピューターが質問に答える。

これは、インターネットは「動画を見られる場所」だと言うようなものです。技術的には間違っていませんが、完全に要点を外しています。

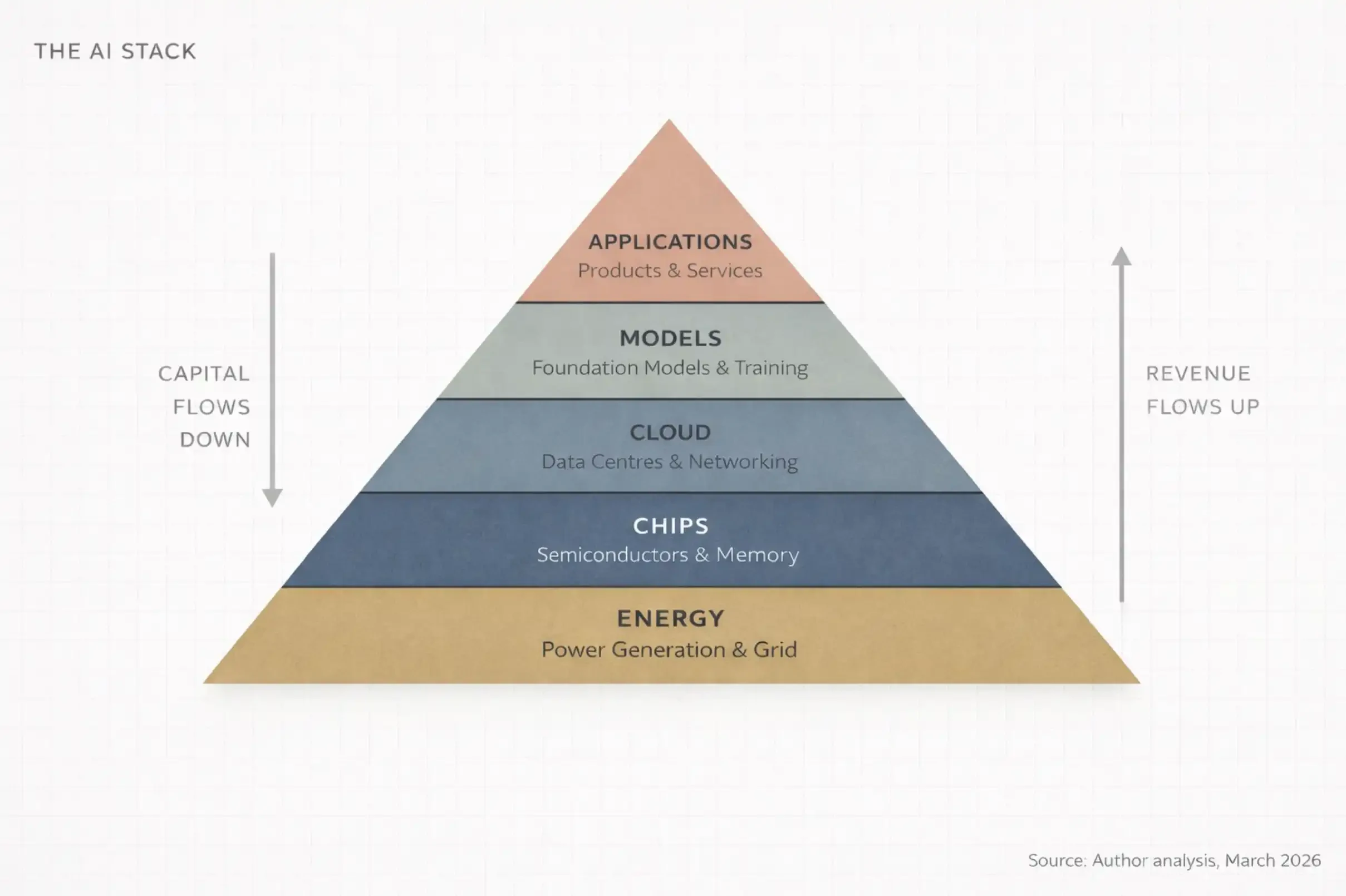

2026年1月の世界経済フォーラムで、Jensen HuangはAIを五層システムとして説明しました:

エネルギー(Energy)

チップ(Chips)

クラウドコンピューティング(Cloud)

モデル(Models)

アプリケーション(Applications)

彼はこの一連のシステムを「人類史上最大規模のインフラストラクチャ建設」と呼びました。

まずこの言葉を考えてみてください:インフラストラクチャ(Infrastructure)。

道路。電力網。水道システム。これらは現代文明を動かしていますが、人々は通常、それらが故障したときにだけ気づきます。

AIは同じものになりつつあります:見えず、不可欠で、建設コストが非常に高い。私はこの構造全体をAIスタック(AI技術スタック)と呼びます。それは五層で構成され、一層がその上に積み重なり、各層がその上の層を支え、資金はこれらの層の間を双方向に流れます。

私が提供できる最も簡単なバージョンは次の通りです:

エネルギー(Energy)、コンピューターを動かすには電力が必要です、しかも大量に。

チップ(Chips)、計算専用のプロセッサが必要です。これはあなたのノートパソコンの中のCPUではありません。

クラウド(Cloud)、これらのチップで満たされ、超高速ネットワークで接続された巨大な倉庫型のデータセンターが必要です。

モデル(Models)、実際のAIソフトウェア——データからパターンを学習する「知的な脳」——が必要です。

アプリケーション(Applications)、人々が実際に使用する製品、例えばChatGPT、Google Search、または銀行の不正検知システムが必要です。

第五層(アプリケーション層)のみを議論するAIの議論は、現実の80%を完全に見落としています。そして、もしあなたが投資家、起業家、または単に世界の未来の方向性を理解したい人であるなら、本当に重要なことは、お金がこの五層に均等に分布するわけではないということです。それは集中し、複利で増加し、極めて少数の重要なノードに流れます。

そして今日、これらの資金は、ほとんどの人がまったく気づいていない場所に集中しています。

二、資金の流れを追跡する(答えはあなたが思う場所にはない)

人々の注目はほとんど常にアプリケーション層に集中します。ChatGPT、GitHub Copilot、Claude、Perplexity。

これらはあなたが直接使用できる製品なので、AIの物語はおそらくこれらのアプリケーションであると簡単に思えてしまいます。

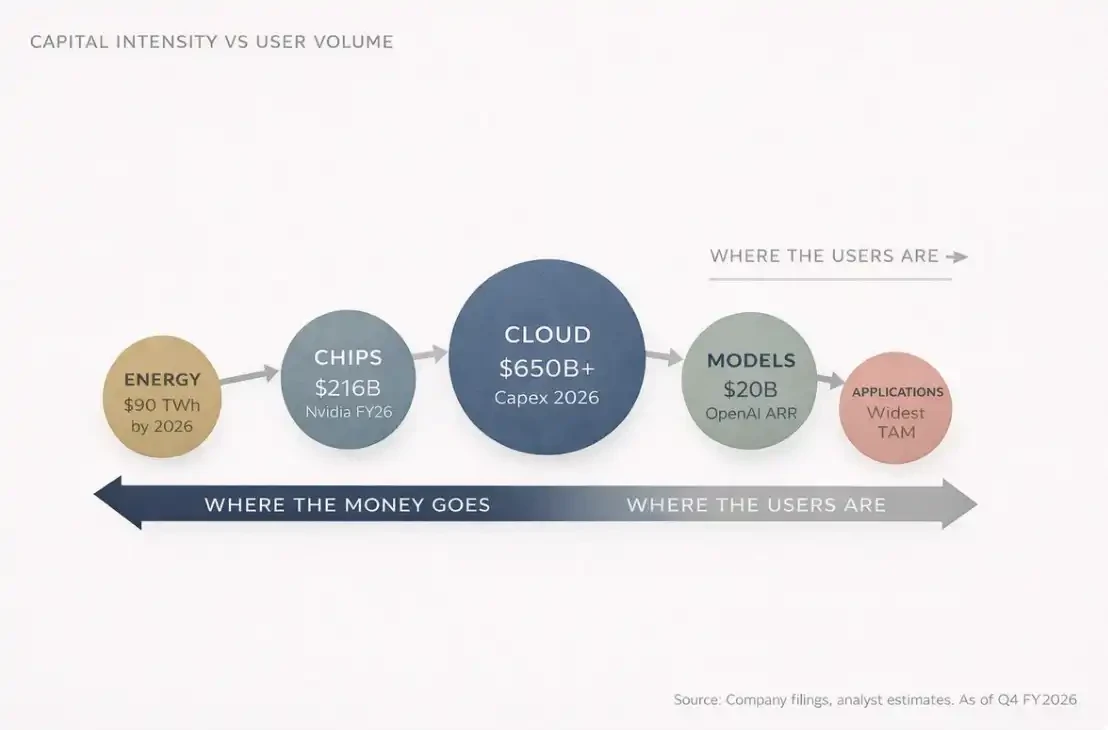

しかし、ほとんどの人が見落としていることが一つあります。2026年までに、世界四大クラウドコンピューティング企業(Amazon、Microsoft、Google、Meta)の年間資本支出(CapEx)の合計額は、6500億ドルから7000億ドルに達すると予想されています。

これは、一年間、四社合計です。

この数字は、スイスの年間GDPとほぼ同じです。そしてそのうちの約75%、約4500億ドルが、AIインフラストラクチャに直接投入されます。

チャットボットでも、アプリケーションでもありません。建物、チップ、光ファイバーとネットワーク、冷却システム、これらはカクテルパーティーではほとんど話題にされないものです。これこそが、お金がそこにあることを示しています。

なぜなら、よく考えてみてください。誰かがChatGPTを使えるようになる前に、誰かがまず一つのことを成し遂げなければなりません:ショッピングモールほどの大きさのデータセンターを建設し、その中に何万もの専用プロセッサを設置し、多くの企業の時価総額を超える価値のネットワーク機器でそれらを接続し、さらに小都市に電力を供給できるほどの電力をシステム全体に供給する。そして、毎日そのように稼働させる。

これが第一層から第三層です:エネルギー、チップ、クラウドインフラストラクチャ、これらは見えない層であり、真に巨額の資本が配備されている場所です。

誰かがこう尋ねるかもしれません:「ではOpenAIはどうですか?彼らはすでに数十億ドルを稼いでいるのではありませんか?」

確かにその通りです。

2025年末までに、OpenAIの年間経常収益(ARR)は200億ドルに達しました。一年前は60億ドル、その前の年はわずか20億ドルでした。

二年間で10倍の成長、人類の商業史上、この規模でこれほど速い収益成長を実現した企業はほとんどありません。

しかし問題は、コストも同様に驚異的だということです。

2025年:OpenAIは約90億ドルの現金を消費

2026年:170億ドルを消費すると予想

推論コスト(inference cost)だけでも、つまりあなたがAIに質問するとき、システムが実際にモデルを実行するコスト:

2025年:84億ドル

2026年予想:141億ドル

現在の予測によると、OpenAIがキャッシュフローが黒字化する可能性があるのは2029年または2030年になってからです。

では問題は:この消費されるお金はどこに行くのでしょうか?

答えは:AI技術スタックを下って流れます。

流れ先:

Microsoft Azure(OpenAIは契約に基づき2032年までにMicrosoftに収益の20%を支払う必要がある)

NvidiaのGPU

データセンターを建設するエンジニアリング会社

そして電力を供給するエネルギー企業

このシステムを少し長く見つめていると、ほとんど循環的な構造が見えてきます:

MicrosoftがOpenAIに投資

OpenAIがそのお金でAzureクラウドサービスを購入

Azureが収益でNvidiaチップを購入

Nvidiaが記録的な利益を発表

全員が拍手

そして、資金はさらに下へ流れ続けます。

AI技術スタックには、重要な構造的事実があります:

ほとんどのユーザーは最上層(アプリケーション層)にいる

ほとんどの利益は最下層(インフラストラクチャ層)にある

そしてこの、ユーザーの位置と利益の位置の不一致こそが、AI投資ロジック全体の核心です。

これがAI価値連鎖の第一法則です:収益は上に流れ、資本は下に沈殿する。

三、この光景は実は見たことがある

人類のすべての問題は本質的に工学上の問題であり、工学上の問題は最終的に解決できる。——Buckminster Fuller

もしあなたがAIで何が起こっているかを本当に理解したいなら、1880年から1920年までの電力革命の歴史を振り返ってみてください。

1882年、トーマス・エジソンはニューヨーク・マンハッタンのパールストリートに最初の商業発電所を建設しました。当時、ほとんどの人は電力は単なる新奇なもの、より「高度な」照明方法だと考えていました。結局のところ、ガス灯はすでに十分に機能していました。誰が本当にこんなものを必要とするでしょうか?

しかしわずか40年で、電力はほぼすべての産業を完全に再形成しました:製造業、輸送、通信、医療、娯楽

この革命で本当に勝利したのは、電球を発明した人々ではなく、インフラストラクチャを建設した人々でした:ゼネラル・エレクトリック、ウェスティングハウス・エレクトリック、電力会社、銅鉱山企業、エンジニアリング建設会社。

今日、AIは同じパターンを繰り返しています、ただ速度が数十年ではなく数年に圧縮されているだけです。

二つの連鎖を比較してみてください:

AIシステム:AI → データセンター → チップ → 原材料 → エネルギー

電力システム:電力 → 工場 → 機械 → 原材料 → 石炭 / 水力

二つの経路はほとんど全く同じです。そして勝者は、再び主にアプリケーション層ではなく、インフラストラクチャ層にあります。

私はこの現象をInfrastructure Gravity(インフラストラクチャ重力)と呼びます、新しいコンピューティング・プラットフォームが出現するたびに、最も早く富を創造するのは常に「シャベルを売る人々」です。

アプリケーションは後から追いつき、アプリケーションはすべてのメディアの注目を集めます。しかしインフラストラクチャが利益の大部分を持ち去ります。

例を挙げると、Nvidiaの2026会計年度(2026年1月まで)の年間収益は2159億ドル、前年比65%増でした。そのうち、データセンター事業だけでも最終四半期に623億ドルの収益を創出し、前年比75%増でした。この事業は現在、Nvidiaの総収益の91%を占めています。

言い換えれば、一社で四半期680億ドルの収益のうち、90%が同じ事業ラインから来ているのです。

チップ製造を見てみましょう。TSMCは2025年に世界の半導体ファウンドリ市場の約70%のシェアを占め、売上高は1225億ドルでした。第二位のサムスン電子はわずか7.2%です。この独占度は、かつてのスタンダード・オイルでさえそれほど極端には見えなかったかもしれません。

インフラストラクチャは常に最初に勝利します。本当の問題はただ、このウィンドウがどれくらい続くかです。

誰にインターネット革命が何だったか尋ねても、彼らはGoogle、Amazon、Facebookと言うでしょう

しかし、最初のお金がどこで稼がれたかを尋ねれば、答えは実はシスコシステムズ、コーニング、光ファイバーネットワークを敷設した会社たちです

同じ物語、ただ時代が変わっただけです。

四、誰も聞きたがらない部分

株式市場は、忍耐のない人から忍耐強い人へお金を移す機械である。——Charlie Munger

一つ告白しなければなりません。私が初めて投資家としてAIに注目したとき、私もほとんどの人と同じ間違いを犯しました、私はアプリケーション層を見ていました。ChatGPTの成長を見ました。Anthropicが数十億ドルを調達するのを見ました。そこで私は考えました、AI企業が勝つだろう、ならAI企業に投資しよう。

その後、三つのことが私の見方を変えました、そしてそれらは順番に起こりました。

第一のこと:最も人気のある企業が資金を消費している

私はほとんどすべての「AI企業」が狂ったように資金を消費していることに気づきました。OpenAI、Anthropic、Mistral AI、xAI。すべてが稼ぐ速度よりもはるかに速くお金を使っています。理由はビジネスモデルが悪いからではなく、コンピューティング能力のコストが構造的だからです。

あなたがAIに質問するたびに、システムは実際の計算を行わなければなりません。計算にはGPUが必要で、GPUには電力が必要です。そしてモデルが強力になればなるほど、コンピューティング能力の需要は高くなり、したが