12秒で消えたAave上の5000万ドル

- 核心的な見解:本稿は、稀に見る巨額の個人オンチェーン取引損失事件を詳細に分析し、ユーザーが価格インパクト警告を無視し、大口の単一取引を実行した結果、5043万ドルが12秒でMEVエコシステムに系統的に分配された全過程を明らかにし、重要な教訓をまとめている。

- 重要な要素:

- 取引過程と損失の内訳:ユーザーはAaveフロントエンドを通じて担保のスワップを行い、取引は流動性が極めて浅いDEXプールにルーティングされた。巨大な価格インパクトにより、5043万USDTは最終的に約3万6100ドル相当のAAVEとしか交換できず、総損失は約5039万ドルとなった。

- MEVエコシステムの利益分配:損失資金はMEVエコシステムチェーンによって分配され、最大の勝者はブロックビルダーのTitan Builder(約3400万ドル)であり、次いでMEVアービトラージボット(約1200万〜1250万ドル)、残りは流動性提供者、バリデーターノード、およびAaveフロントエンドが分け合った。

- 核心的なメカニズムの問題:Aaveエンジニアは、核心的な問題は「スリッページ」ではなく「価格インパクト」であると指摘している。取引前のオリジナル見積もりは既に極めて悪い状態を示しており、ユーザーが設定したスリッページ許容範囲は巨大な価格インパクトの前では無効だった。

- ユーザーの動機の推測:ユーザーの身元は不明で、資金はBinanceから送金された。コミュニティでは、その動機が税務計画、自動化スクリプトのエラー、あるいは純粋な「ファットフィンガー」(誤操作)に関連している可能性が推測されており、流動性の深いCEXではなくオンチェーン操作を選択したことは不可解である。

- 重要なリスクの教訓:このような災難を避けるには、大口注文を分割すること、指値注文を使用すること、極端な価格インパクト警告を真剣に読むこと、事前にターゲット流動性プールの深さを確認すること、そしてアグリゲーターのスマートルーティング機能を活用することが必要である。

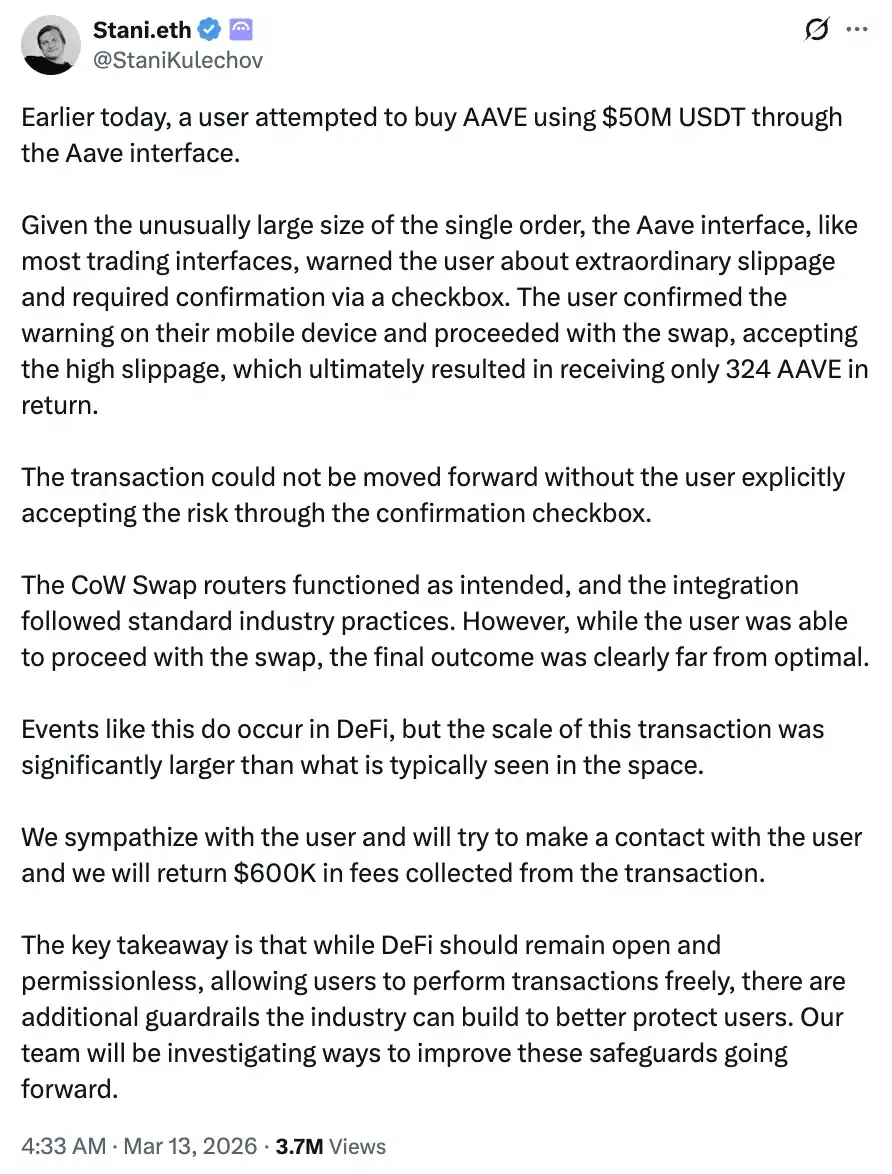

暗号の世界では、数千万ドルの損失は通常、契約のハッキング、オラクルの操作、またはプロトコルへの攻撃を意味しますが、この金額は個人や通常のDEX取引ではめったに発生しません。3月13日、あるユーザーは何の攻撃も受けずに、たった一つのオンチェーン取引で、12秒間に5043万ドルを失いました。

事の経緯は複雑ではありません。このユーザーはAaveのフロントエンドインターフェースを通じて、5043万ドルのUSDTをAAVEトークンに交換しようとしました。Aaveのインターフェースは99%の価格インパクト警告を表示し、ユーザーに確認ボックスをチェックするよう要求しました。ユーザーは携帯電話で確認をチェックし、取引が実行されました。最終的に、彼が受け取ったのはわずか324枚のAAVE、約3万6100ドルの価値でした。

これはAAVE1枚あたり15万4000ドルを支払ったことに相当します。市場価格はわずか111ドルでした。

Aaveの創設者Stani Kulechovはその後、同情の意を表すツイートを投稿し、取引で徴収された約60万ドルのフロントエンド手数料を返還することを約束し、「これらの保護措置をどのように改善するか検討する」と述べました。しかし、5000万ドルの損失は確定しており、オンチェーンでは元に戻せません。

この記事では、すでに目にした見出しを繰り返すことはしません。私たちが追跡するのは、この5000万ドルが一体どこへ行ったのか?誰が12秒でそれを飲み込んだのか?そして、なぜ誰かが5000万ドルを使ってこんなことをするのか?です。

3回のルーティング、段階的な蒸発

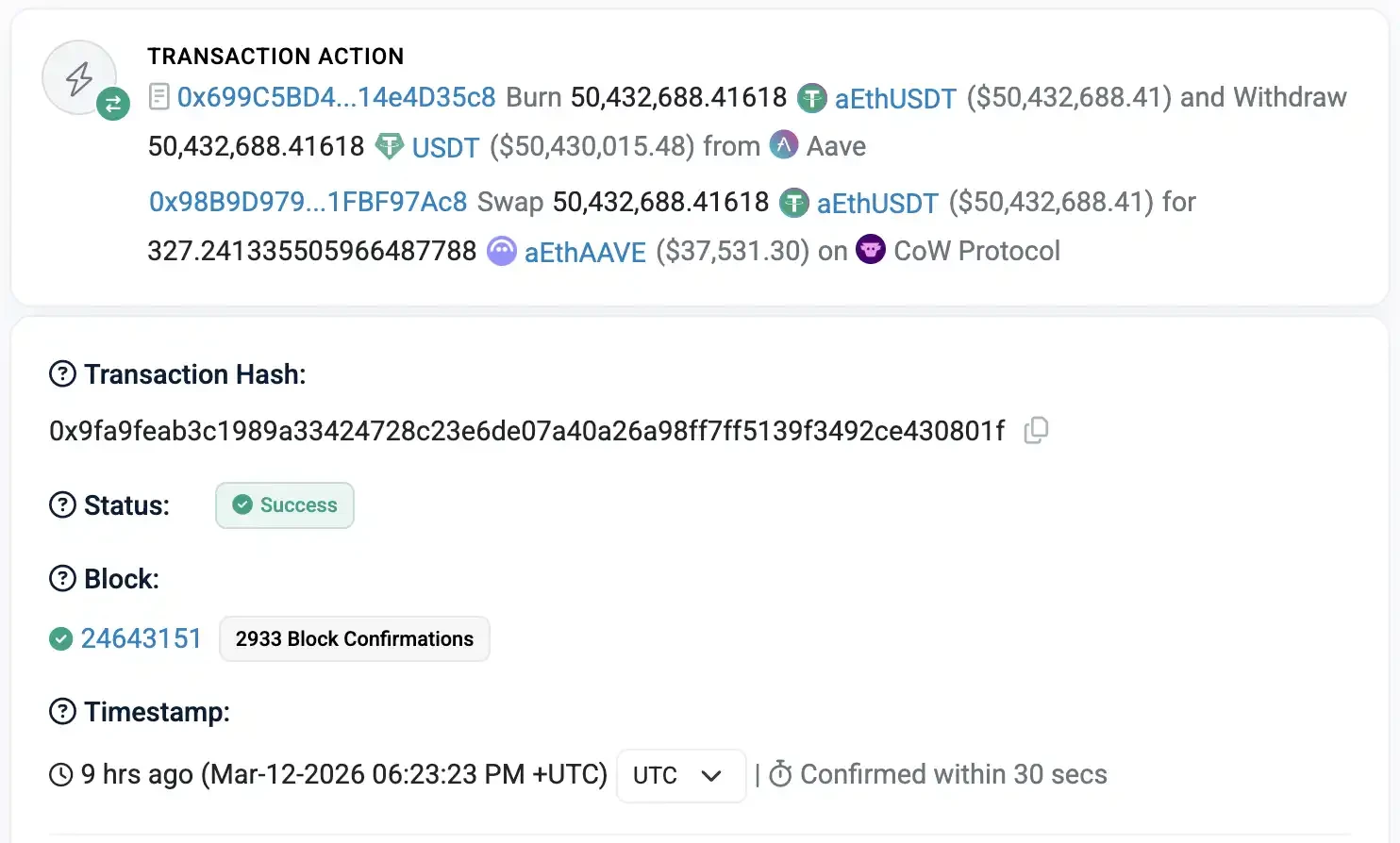

この取引はAaveフロントエンドの「担保スワップ」機能を通じて開始され、CoW Protocolのソルバー(Solver)がルーティング実行を担当しました。オンチェーンデータによると、取引全体は3つのステップに分割されました。

最初のステップで、ユーザーがAave V3で保有していたaEthUSDT(利子付きUSDT証券)が5043万枚のUSDTに償還されました。このステップはプロトコル内部の償還操作であり、資金は完全に着金し、損失はありませんでした。

2番目のステップで、5043万USDTがUniswap V3のUSDT/WETH取引プールに投入されました。当時の市場価格で計算すると、この金額は約24600枚のWETHと交換されるはずでした。しかし、1回の注文規模がプールの流動性の深さをはるかに超えていたため、実際に交換できたのは17958枚のWETH、約3707万ドルの価値のみでした。このステップだけで、すでに約1336万ドルの損失が発生しました。これらの損失は「差し引かれた」手数料ではなく、価格インパクト(Price Impact)の直接的な結果です。プールに大量のUSDTを投入すると、プール内のWETHはますます「高く」なり、坂道を買い進むほど損をします。この価格差は、プール内の流動性プロバイダー(LP)によって受動的に吸収されました。

3番目のステップ、これが災害の核心です。CoW Protocolのソルバーは、全17958枚のWETH(3707万ドルの価値)をSushiSwap上のAAVE/WETH取引プールに投入しました。このプールはどれくらい浅かったのでしょうか?総流動性はわずか約7万3000ドルでした。

3700万ドルを7万3000ドルのプールに投入するのは、太平洋全体をプールに注ぎ込もうとするようなものです。AMM(自動マーケットメーカー)の価格曲線は、このような極端な比率ではほぼ垂直に上昇し、プール内のAAVEトークンは1枚あたり15万4000ドルという天井価格で「買われ」、市場価格はわずか111ドルでした。

最終的に、17958枚のWETHは331枚のAAVEと交換され、約3万6700ドルの価値となりました。このステップでの損失は約3703万ドル、価格インパクト率は99.9%でした。この331枚のAAVEはAave V3に預け戻され、aEthAAVEとしてユーザーに引き渡されました。

取引全体のパスは、3段階の段階的な蒸発として簡単に要約できます。第1段階はAave V3からの償還で、5043万aEthUSDTが5043万USDTになり、損失なし。第2段階はUniswap V3経由で、5043万USDTが17958枚のWETH(約3707万ドルの価値)になり、約1336万の損失。第3段階はSushiSwap経由で、17958枚のWETHが331枚のAAVE(約3万6700ドルの価値)になり、約3703万の損失。総損失は5039万ドル。ユーザーは最終的に3万6100ドルを保持し、初期資金の0.07%でした。

AaveのエンジニアMartin Grabinaは事後、広く誤解されている概念をツイッターで明らかにしました。彼は、問題の核心は「スリッページ」(Slippage)ではなく「価格インパクト」(Price Impact)であると述べました。CoW Explorerの見積もりフィールドは、手数料とスリッページを差し引く前の時点で、この取引のオリジナル見積もりがすでに「5000万USDTが140枚のAAVEにも交換できない」ことを示していました。これは最初から極めて不利な取引でした。ユーザーが設定した1.21%のスリッページ許容度は、この規模の価格インパクトの前ではまったく意味がありませんでした。

誰が12秒で5000万を分け合ったのか?

DeFi世界のダークフォレストでは、オンチェーンのすべての取引は誰の目にも晒されており、装備を整えた「ハンター」たちは、利用可能な価格の不均衡から価値を抽出する準備を常にしています。この取引は、イーサリアムのMEV(最大抽出可能価値)エコシステムの完全な食物連鎖を完璧に示しています。

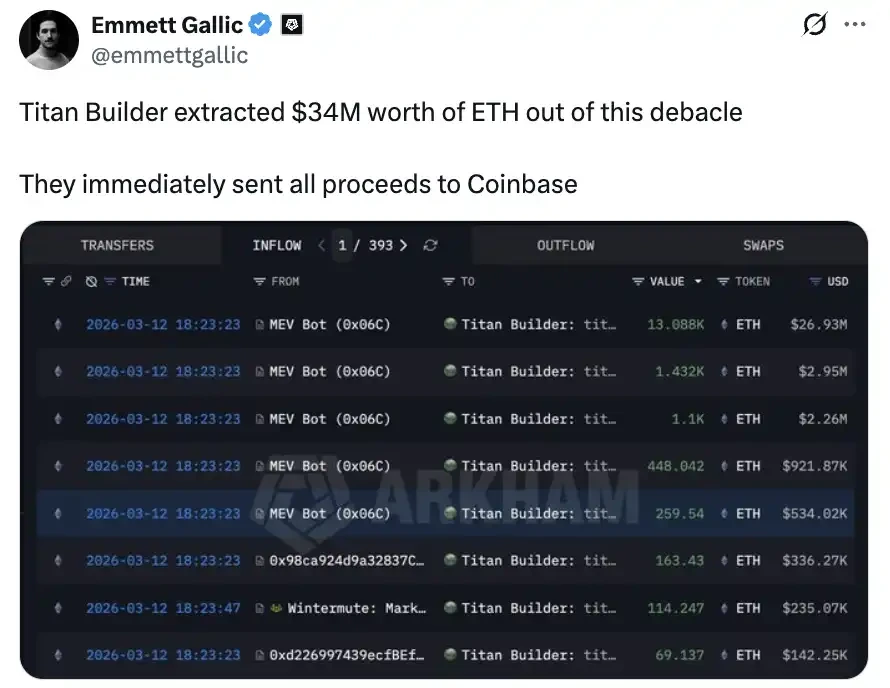

最大の利益を得たのは、イーサリアムのブロックビルダーTitan Builderで、約3400万ドルです。オンチェーンアナリストの@emmettgallicが追跡調査したところ、Titanはこの取引が含まれるブロックからこの巨額のETHを抽出し、ブロック確定後すぐに全額をCoinbaseに送金しました。

この資金の出所を理解するには、まずイーサリアムの現在のブロック構築メカニズムを理解する必要があります。イーサリアムがプルーフ・オブ・ステーク(PoS)に移行し、MEV-Boostシステムを導入して以来、ブロックの生産は2つの役割に分けられています。ブロックビルダー(Builder)はブロック内の取引を組み立て、取引順序を決定する責任を負い、ブロック提案者(Proposer、つまりバリデーションノード)は署名してブロックをチェーンに載せる責任を負います。ビルダー間では入札競争が行われ、最も利益の高いブロックを構築したビルダーのブロックが、バリデーションノードに選ばれる可能性が高くなります。

Titan Builderは現在、イーサリアム最大のブロックビルダーの1つで、Beaverbuildと合わせてイーサリアムブロックの約90%を構築しています。この取引では、Titanの「神の視点」により、ブロック内のすべての取引順序を完璧に調整し、価格歪みから抽出できる価値を最大化することができました。MEVボットは最適な取引位置を得るために、アービトラージ利益の大部分をTitanへの「賄賂」として差し出さざるを得ませんでした。

2番目の勝者はMEV Searchers、つまりアービトラージボットで、合計約1200万から1250万ドルです。これらはイーサリアムチェーン上で24時間潜伏している自動アービトラージプログラムで、処理待ちのすべての取引を監視し、利用可能な価格歪みを発見すると瞬時に行動を起こします。

オンチェーンアナリストの@CryptoKaleoは、今回の事件で最も典型的なMEVアービトラージ操作を追跡しました。あるMEVボットは、同じブロック内(12秒)で、ゼロ資本で990万ドルのリスクフリーアービトラージを完了しました。

この操作のロジックは次の通りです。ボットはまず、レンディングプロトコルMorphoからフラッシュローンを開始し、約2900万ドルの価値があるWETHを瞬間的に借り入れます。担保は一切不要で、同じ取引内で返済すればよいだけです。次に、借りたWETHを使ってBancor取引所で通常の市場価格(約111ドル/枚)でAAVEトークンを購入します。その後、ユーザーの巨額取引によってSushiSwapプール内のAAVE価格が約15万4000ドル/枚まで押し上げられたため、ボットは市場価格で購入したAAVEをこの歪んだプールに非常に高い価格で売却し、コストをはるかに上回るWETHを獲得します。最後にMorphoのフラッシュローンの元本を返済し、純利益990万ドルを得ます。この操作全体が1回の取引内で完了し、資本投入はゼロ、リスクもゼロです。

これがDeFi「ダークフォレスト」の最も残酷な点です。ユーザーの壊滅的な取引が巨大な価格歪みを生み出し、ボットは同じ12秒のブロック内で、安く買って高く売るという完全なアービトラージサイクルを完了します。この最大のアービトラージ以外にも、他のMEV SearchersがUniswap V3の段階でも同様のアービトラージ操作を行いました。

3番目の利益層はDEX流動性プロバイダーで、約200万から350万ドルです。Uniswap V3とSushiSwapプールのLPは受動的な参加者として、AMMメカニズムを通じて極端な価格でユーザーにトークンを売却しました。彼らは何の積極的な操作も必要とせず、アルゴリズムが自動的に「買えば買うほど価格が高くなる」曲線に沿って価格を設定します。ユーザーの巨額注文により、LPたちは市場価格をはるかに上回る価格で手持ちのWETHとAAVEを売却できました。

4番目はイーサリアムバリデーションノードで、約120万ドル(約568 ETH)です。この金額は、Titan Builderが、自分が丹精込めて構築した「高利益ブロック」が現在の当番バリデーションノードに選ばれることを確実にするために支払う固定入札額です。バリデーションノードにとってはこれは通常のブロック提案収益ですが、通常のブロックよりもはるかに豊かです。

最後はAaveフロントエンド自体で、約60万ドルです。取引結果がどれほど悲惨であっても、Aaveフロントエンドのルーティング統合は、比例的にフロントエンド手数料を自動的に徴収します。Stani Kulechovはすでに公に、この金額を返還しようとすると約束しています。

これらの数字を合計してみると、ユーザーが損失した約5039万ドルは、1つのイーサリアムブロック(12秒)内で、MEVエコシステムの5つの階層によって体系的に分け合われました。最大の勝者はアービトラージ機会を発見したボットではなく、取引順序決定権を握るブロックビルダーTitan Builderで、ボットからの「賄賂」の徴収と取引順序からの直接的な価値抽出を通じて、約3400万ドルを独占し、ユーザーの総損失の67%を占めました。

これがイーサリアムの「ダークフォレスト食物連鎖」です。ユーザーが価格歪みを生み出し、MEVボットが歪みを発見して利用し、ボットが利益の大部分をブロックビルダーに上納し、ビルダーがバリデーションノードに出塊手数料を支払います。階層ごとに搾取し、分業は明確で、12秒以内に分配を完了します。

動機の謎

執筆時点で、このウォレット(0x98B9D979...1FBF97Ac8)の所有者の身元は依然として不明です。しかし、オンチェーンの痕跡とコミュニティ分析から、いくつかの手がかりが残されています。

@CryptoKaleoは、これが新しいウォレットアドレスであり、取引発生の20日前にBinanceから全額5043万ドルのUSDTを受け取ったと指摘しています。その後、この壊滅的な取引を実行するまで、他の入金はありませんでした。

しかも、これは普通の「コイン購入」操作ではありません。DeFiアナリストのYAMはツイッターで、この取引がAaveの担保スワップ(Collateral Swap)機能を使用しており、取引の入力と出力がそれぞれaEthUSDTとaEthAAVE、つまりAave上の預金証券であり、普通のUSDTとAAVEではないと指摘しました。これは、ユーザーが市場でAAVEトークンを単純に購入するのではなく、Aaveプロトコル内で自分のUSDT預金ポジションを直接AAVE預金ポジションに変換したかった可能性があることを意味します。

これが、この事件全体の最大の疑問を引き起こします。資金はBinanceから来ており、Binance上のAAVEの取引深さはどのオンチェーンDEXよりもはるかに大きいです。5000万ドルの規模でBinanceでAAVEを分割購入すれば、スリッページは1%から2%を超えない可能性があります。Binanceから出金した後、オンチェーンでAaveフロントエンドを操作することを選択したのは、ほぼ最も非効率的でコストの高い方法でした。

コミュニティはこれについていくつかの推測を提示しています。ある人は、これが税務計画かもしれないと考えています。このユーザーは、中央集権型取引所での取引には課税されるが、オンチェーンDeFi操作には非課税または税務追跡が弱い法域にいる可能性があります。Binanceから出金した後、オンチェーンで操作することで、中央集権型取引所での課税対象取引記録を避けようとしたのかもしれません。

また、コミュニティメンバーは、何らかの自動取引スクリプトやボットの誤動作で、人的確認なしに異常取引を自動承認した可能性もあると推測しています。しかし、これではなぜスクリプトがリスク確認ボックスをチェックしたのか説明できません。したがって、