万物を取引し、市場は休まない:RWAパーペチュアル契約——DeFiがウォール街を飲み込む最後のピース(上)

- 核心的な視点:本記事は、現在のRWA(現実世界資産)分野が静的資産のトークン化から、動的なレバレッジ取引ニーズを満たす方向へ移行していると指摘する。DeFiプロトコルは合成デリバティブ(RWA Perps)を構築することで、伝統的金融において巨大だが十分に満たされていない小売レバレッジ市場、特に米国のゼロデイ・トゥ・エクスパイレーション(0DTE)オプション市場と非米地域の差金決済取引(CFD)市場をターゲットにし、より透明性が高く効率的なリニア(線形)レバレッジエクスポージャーを提供しようとしている。

- 重要な要素:

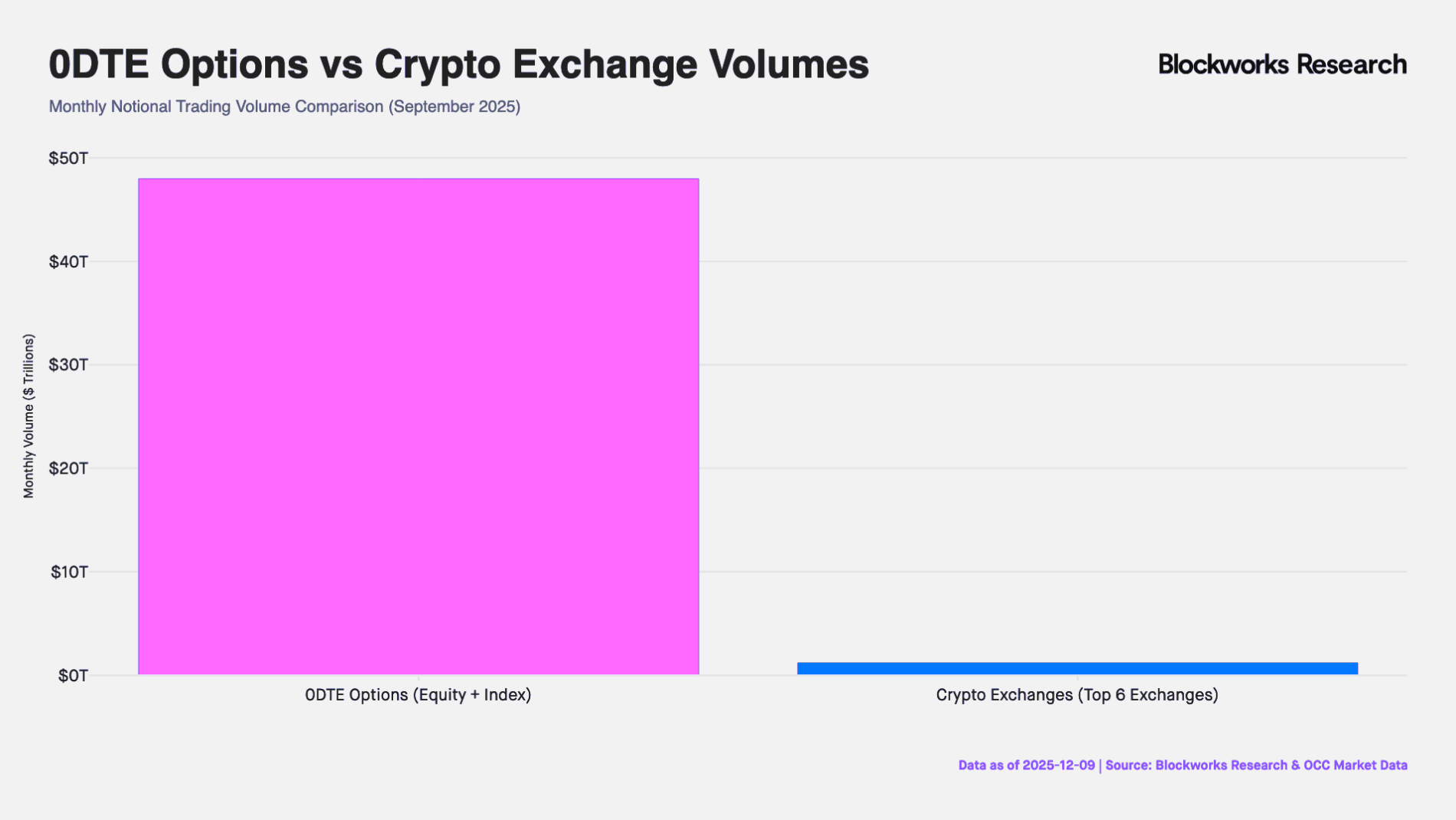

- 市場機会の明確化:米国の0DTEオプション市場の月間名目取引額は48兆ドル、非米地域のCFD市場の月間取引額は約30兆ドルに達し、ハイレバレッジかつ短期の方向性エクスポージャーに対する巨大な需要が存在することを示している。

- 既存ツールの欠陥:0DTEオプションは、トレーダーが必要としない時間価値(セータ)に対して支払いを強いる。一方、CFD市場は、中央集権的で不透明なカウンターパーティリスクによって批判にさらされている。

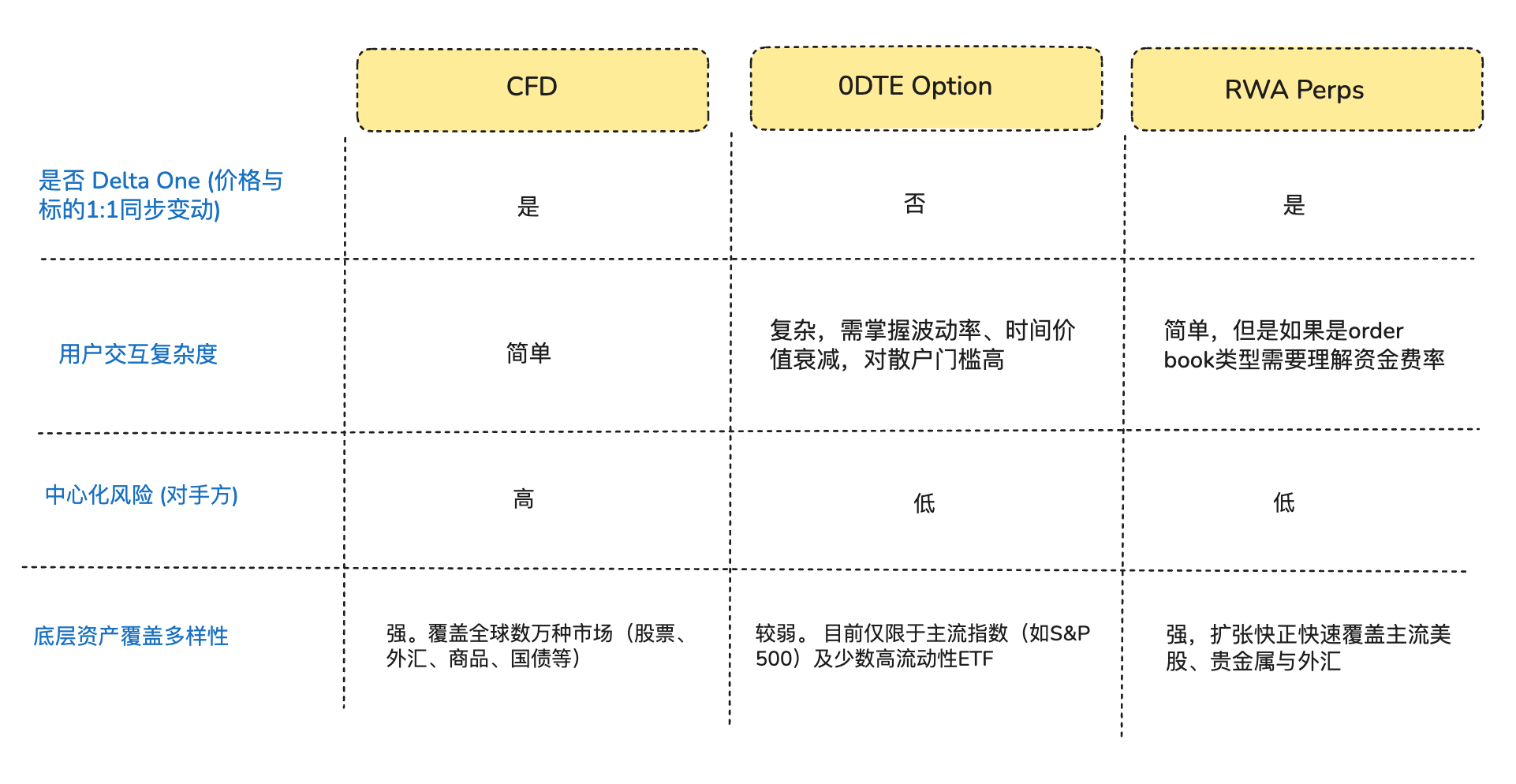

- 製品の核心的価値:RWA Perpsは「スマートコントラクトに基づく透明化CFD」として、オラクルによる価格固定と資金調達レート(Funding Rate)メカニズムを通じて、純粋なリニア(デルタワン)レバレッジエクスポージャーを提供し、余分な時間コストやボラティリティコストを排除する。

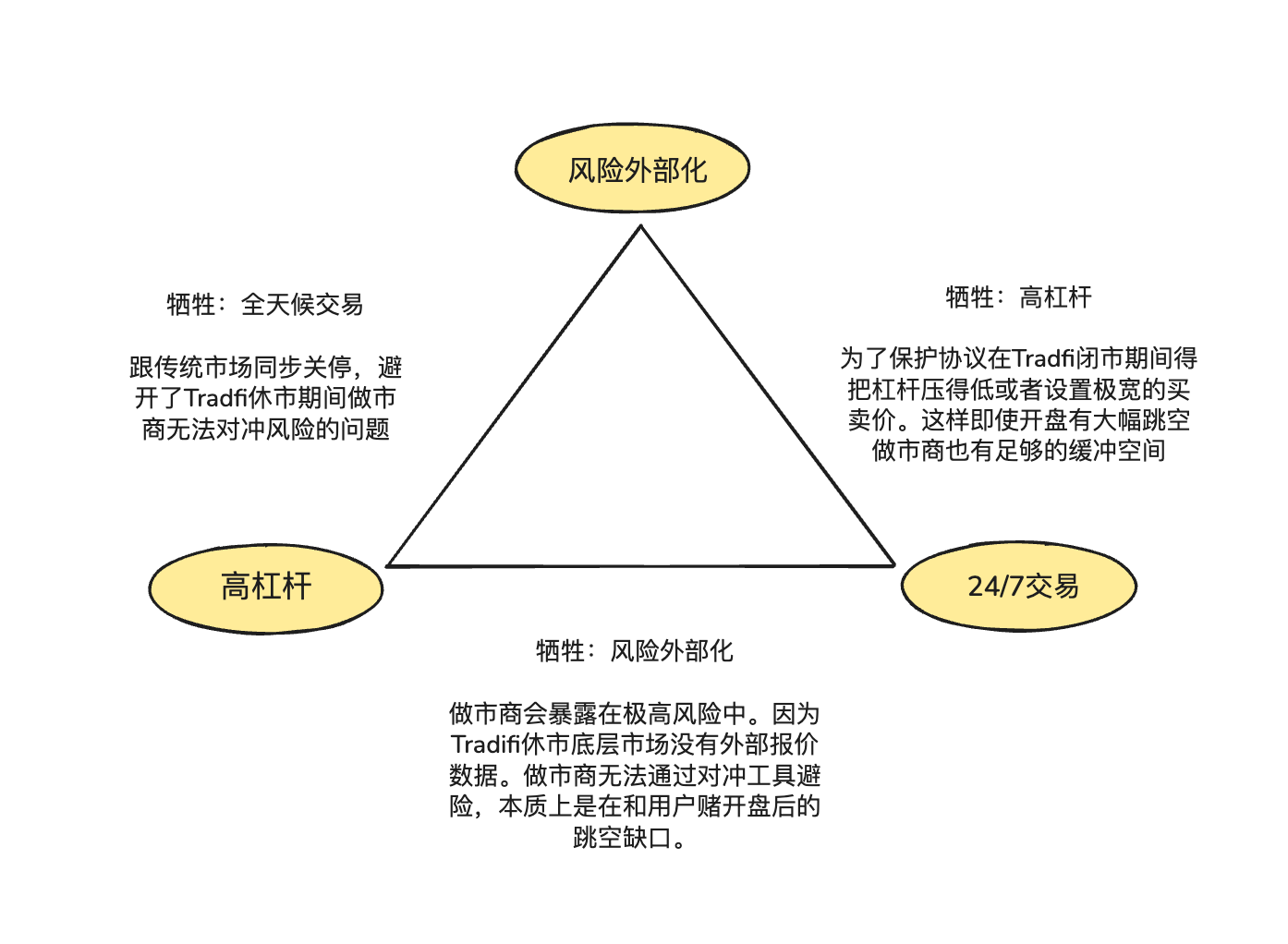

- 核心的な設計上の課題:「不可能な三角関係」に直面している。つまり、高レバレッジ、24時間365日取引、およびリスクの外部化(ヘッジ)の間でバランスを取る必要があり、特に伝統的市場の休場による価格設定の空白とギャップリスクに制約される。

- アーキテクチャの経路分化:主に2つのモデルが進化している。Ostiumに代表される能動的ヘッジプールモデル(Pool based)は、リスクを伝統的市場に移転することを目指す。一方、Trade.xyzに代表される内部価格設定オーダーブックモデル(CLOB)は、休場時にアルゴリズムで価格をシミュレートする。

- 流動性供給の難題:RWA分野において、マーケットメイカーは、オンチェーンステーブルコイン(T+0決済)と伝統的法貨決済(T+1/T+2決済)の間の時間的ミスマッチ、および休日にヘッジできない摩擦に直面し、ディープな流動性を提供するコストが高くなっている。

- リスクの外部化が鍵:RWA資産(例:株価指数)の片方向トレンド相場で破綻することを避けるため、プロトコルは効果的なヘッジメカニズムを設計し、トレーダーの継続的な利益リスクを外部市場に移転しなければならず、流動性提供者(LP)が負担するべきではない。

前書き:

現在のCrypto市場におけるRWAへの取り組みは、主に資産のトークン化、つまり国債、株式、不動産などの現実世界の資産の所有権をブロックチェーン上にマッピングし、より効率的な決済と保有を実現することに焦点が当てられています。しかし、効率的な保有と決済を中核とするこのようなソリューションは、金融市場における取引量がより膨大で活発なもう一つの側面、すなわち資産価格変動に対するレバレッジ取引とリスク管理のニーズを完全には満たすことができません。

実際、世界の金融市場の流動性の真のエンジンは、資産を静的に保有する者ではなく、レバレッジをかけた方向性のあるエクスポージャーを求めるトレーダーたちです。米国における月末の名目価値約50兆ドルの0DTE(ゼロ日満期)オプション市場から、米国外における月間取引額約30兆ドルのCFD(差金決済取引)市場に至るまで、個人投資家による高レバレッジ、短期リスクエクスポージャーへの渇望は止むことがありません。取引規模は巨大ですが、既存の伝統的な金融商品はこのニーズを支えるには依然として力不足です:0DTEオプションは、トレーダーに単なる方向性の賭けだけでなく、Theta(時間経過による価値減衰)とVega(ボラティリティ)の非線形リスクも同時に負担することを強います。一方、CFD市場は、その不透明なブラックボックスメカニズムと中央集権的なカウンターパーティリスクによって批判にさらされています。

純粋に方向性のあるエクスポージャーを求めるトレーダーのニーズという観点から考えると、多くのトレーダーが本当に望んでいるのは「オプション」や「トークン化された株式」ではなく、純粋なデルタ1(線形的/対称的な収益)エクスポージャーです。つまり、資産価格の変動が単純に直接、比例して投資損益に変換され、その過程でいかなる減衰や乖離も生じないものです(Arthur Hayesは昨年末、彼らが暗号資産のパーペチュアル契約を開発した背景を振り返った『Adapt or Die』という記事を書いており、興味があれば読むことができます)。

まさにこの構造的なミスマッチの中で、DeFiプロトコルはこの市場機会を鋭く捉えました。一部のDeFi起業家は、Crypto市場でほぼ10年にわたって検証され成熟してきたパーペチュアル契約を、伝統的資産の領域に導入しようと試みています。この種の商品は合成デリバティブのアーキテクチャを採用し、オラクルによる価格フィードと資金調達レートメカニズムを通じて原資産価格にペッグし、実際の資産を保有または受け渡すことなく、株式、商品、外国為替に対して24時間365日のレバレッジ取引サービスを提供します。

図:RWA Perps Dexが現在主に取引している資産タイプ

一、市場背景 (RWA Perps市場の参入機会)

1.1 参入市場1: 米国の0DTEオプション(末日期権)市場

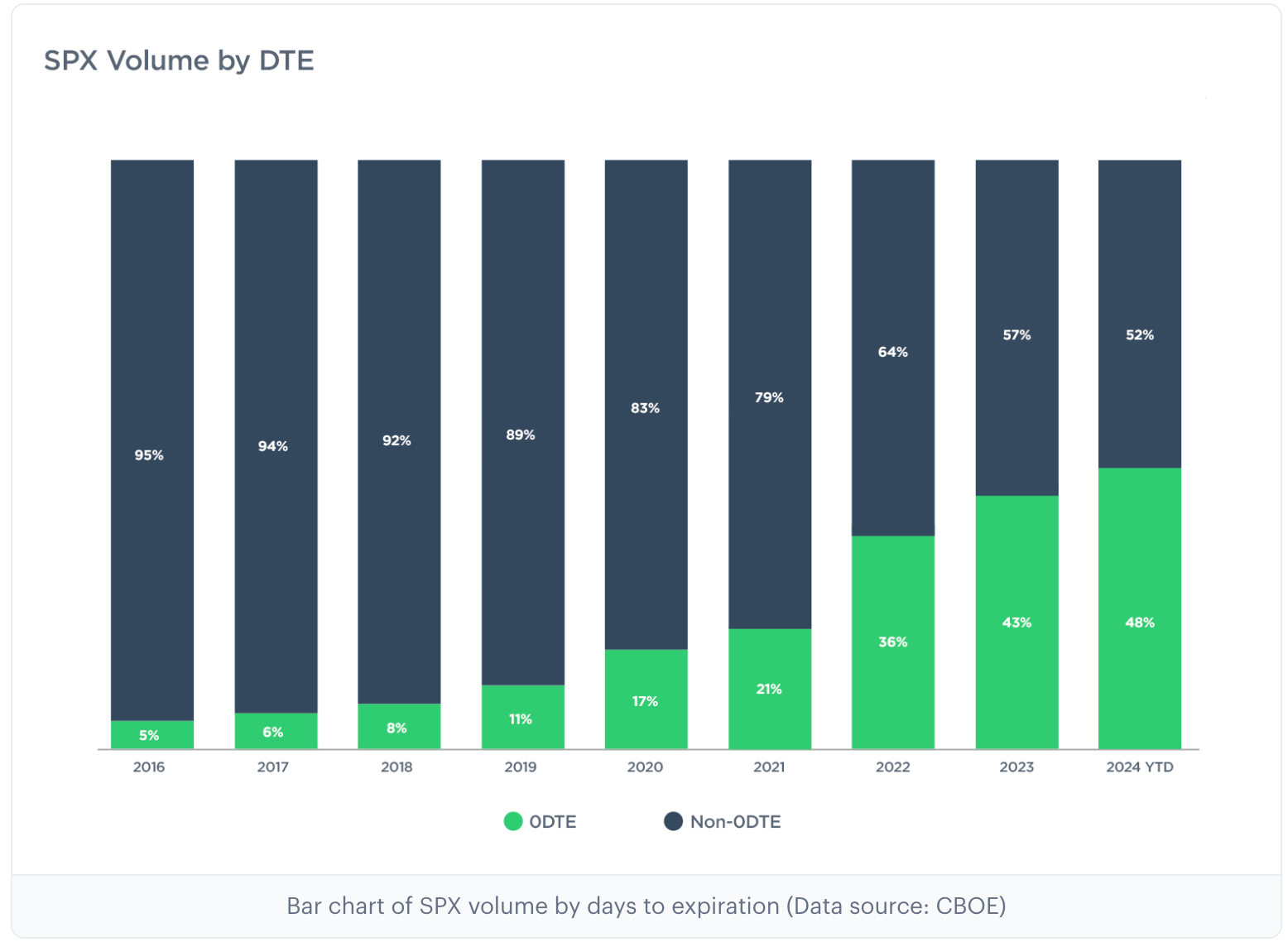

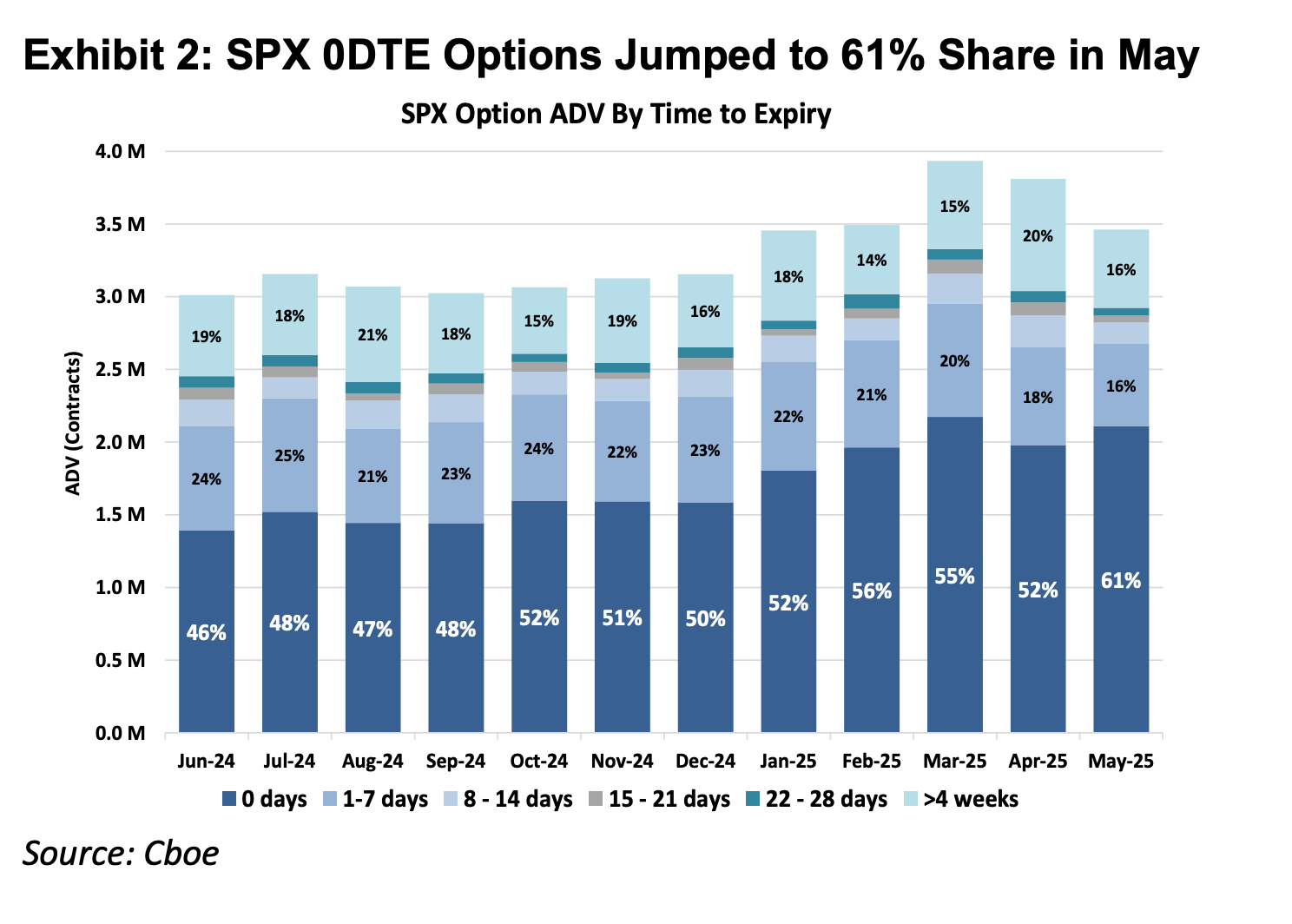

過去10年間で米国のオプション市場は深い構造的変化を経験しました。主要なオプション取引所であるCboe Global Marketsのデータによると、S&P 500指数オプションにおける0DTEオプションの取引量シェアは、2016年の5%未満から現在では60%以上に急上昇し、月間名目取引額は48兆ドルに達しています(これはCEX取引所のパーペチュアル契約月間取引量の約40倍です)。このデータは、取引頻度の向上だけでなく、市場内に極めて高い日中レバレッジエクスポージャーを求める膨大な資本の力が存在することを示しています。

注:0DTEは「Zero Days to Expiration」の略で、満期日が当日のオプション、別名末日期権を指します。この種のオプション契約は取引日終了時に失効します。トレーダーは超短期の賭けに利用し、迅速なリターンを得るとともに、オーバーナイトのポジションリスクを回避します。

図:上記2つの図は、2016年から2025年までの、異なる満期期間を持つS&P500指数オプションの比率を示しています。0DTEオプションのシェアが2016年のわずか5%から、2025年には61%に急増していることがわかります。これは、市場のS&P500指数オプション取引のほぼ半分が、超短期の方向性賭けを行っていることを示唆しています。

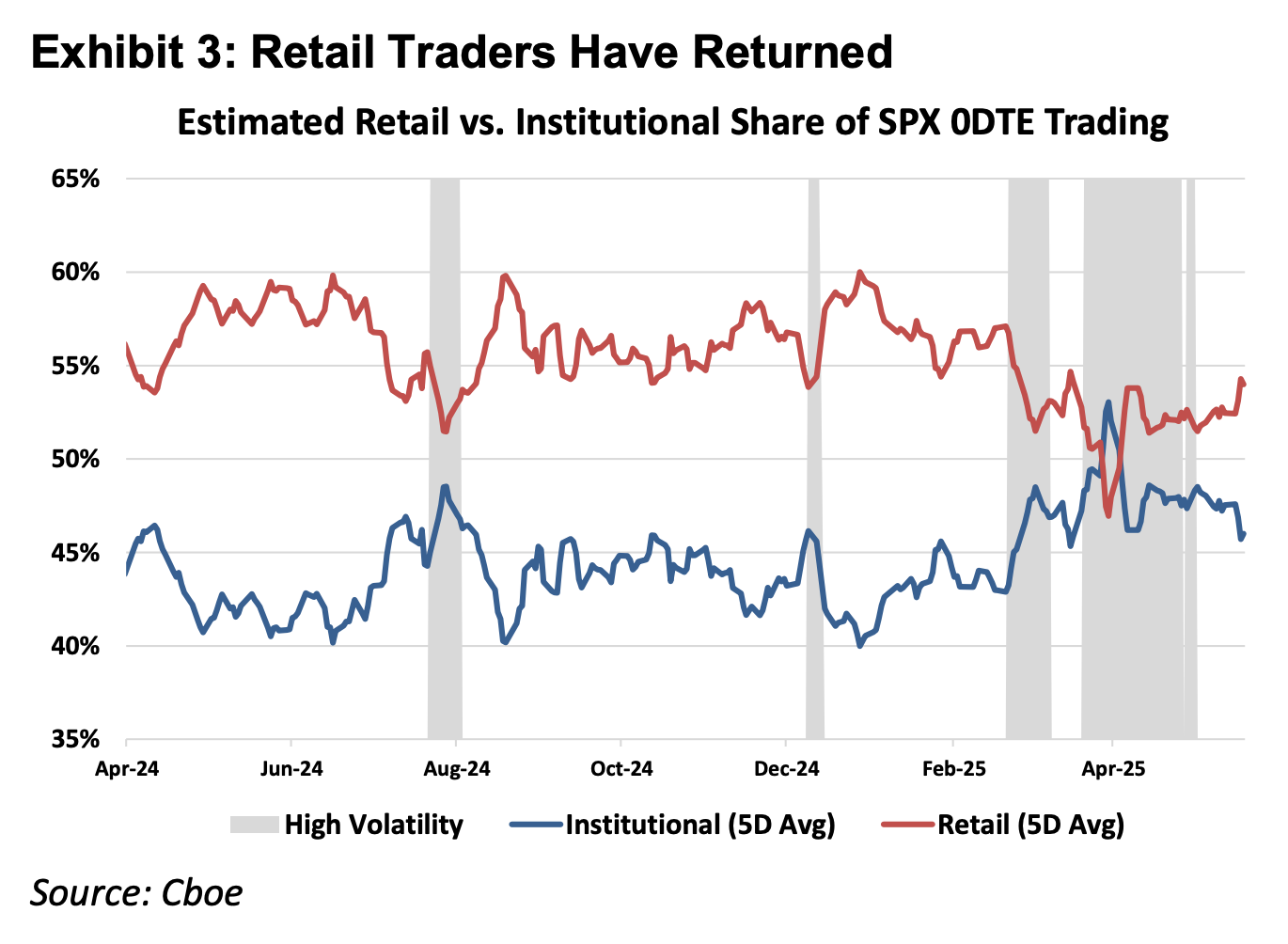

図:上図は、個人投資家が0DTE市場の絶対的な主力であることを示しています

金融商品の第一原理から見ると、金融デリバティブはデルタ1商品と非線形商品に分類できます。株式、先物などの伝統的なデルタ1商品は、そのリスクエクスポージャーが対称的です:原資産価格の上昇による利益と下落による損失の規模は線形的に比例します。一方、オプションは非対称リスクを管理するために設計されました。

例えば、Apple社の株式を大量に保有するファンドマネージャーが、会社の長期的なファンダメンタルズを高く評価しているため株式を売却したくないが、短期的な決算発表による株価の急落を懸念しているとします。この場合、彼はプットオプションを購入してポジションに保険をかけることができます。この構造では、株価上昇に伴う利益の可能性は維持され(対称的な上昇利益)、損失の規模は支払ったプレミアム内に厳密に限定されます(非対称的な下落リスク)。

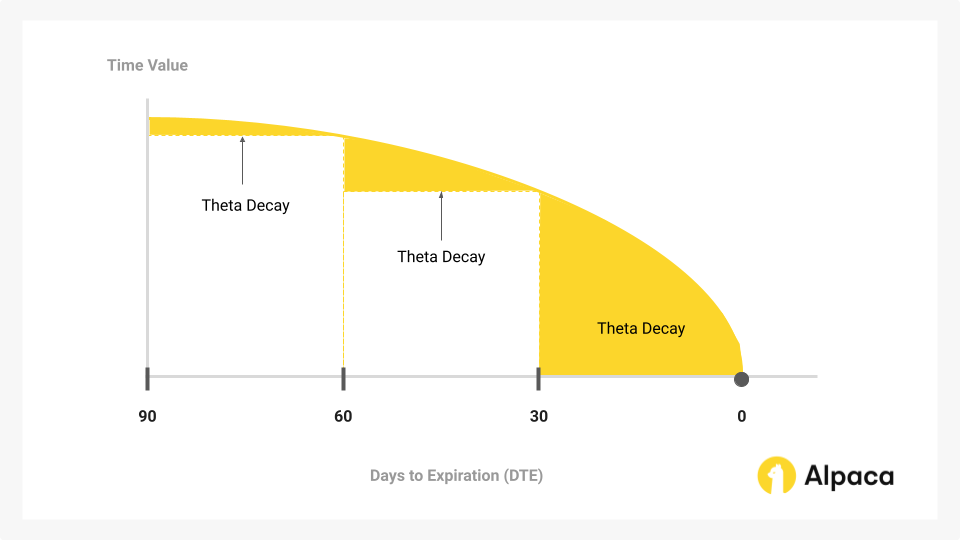

まさにこの「権利と義務の分離」という保険機能を実現するために、オプションのコスト構造には、方向性を反映する内在的価値(デルタ)に加えて、変動の可能性(ガンマ)と時間経過(シータ)を反映する時間的価値が含まれなければなりません。

ここ数年で0DTE市場のシェアが著しく増加したことは、一つのパラドックスを明らかにしています:多くのトレーダーは、非対称リスクの管理や複雑なボラティリティ取引のためではなく、日中方向性レバレッジを獲得する唯一の手段として0DTEオプションを利用しているのです。この場合、トレーダーは必要としない「保険機能」に対して高価な時間的価値コスト(シータ減衰)を支払うことを余儀なくされています。原資産価格の上昇速度が時間的価値の減衰速度を上回らない限り、方向性の判断が正しかったとしても、取引は損失を生む可能性があります。

図:時間的価値はオプションにおいて時間の経過とともに縮小する主要部分であり、0DTEオプショントレーダーの戦いの核心でもあります。

したがって、パーペチュアル契約はデルタ1商品として、余分な時間的価値とボラティリティコストを取り除き、純粋な線形レバレッジエクスポージャーを提供することで、数学的論理上、0DTEオプションよりもこの資本の投機的ニーズに正確に対応することができます。

1.2 参入市場2: 米国外のCFD市場

米国以外の市場では、個人投資家のレバレッジニーズは主にCFD(Contract For Difference、差金決済取引)によって満たされており、2025年のCFD市場の月間平均取引量は30兆ドルに達しました。

CFDは線形収益のデルタ1構造を提供しますが、その市場運営モデルはブローカー・モデルに基づいており、透明性に重大な問題があります。大多数のCFDブローカーはB-Book(プラットフォーム内部でのマーケットメイキング)モデルを採用しており、ブローカーが直接顧客の取引相手となります(業界内にはリスク管理を真剣に行い、利益を上げる顧客に対してヘッジを行う証券会社も存在しますが、CFD市場の上位数社が市場シェアの2割しか占めておらず、残りの8割は多くの中小ブローカーで構成されており、顧客の損失に依存して利益を上げるブラックボックス操作を行うブローカーも少なくありません)。このゼロサムゲームの構造と不透明なブラックボックスの中で、証券会社は価格表示の変更、スリッページ、執行速度の操作を行う技術的権限と経済的動機を持っています。

CFD商品と比較すると、RWA Perpsは「スマートコントラクトに基づく透明化されたCFD」と理解することもできます。清算ロジック、資金調達レート計算、オラクル価格表示をオンチェーン化することで、DeFiプロトコルは中央集権的なブローカーが取引結果に干渉する可能性を排除します。同時に、ステーブルコインに基づくアトミックな決済メカニズムにより、資金の流動効率が秒単位に向上し、真の資金自己保管とリアルタイム清算が実現します。

二、RWA Perps 商品構築の難点

RWA Perpsは、これまで見てきた暗号資産に特化したPerpsを単純に複製するものではありません。暗号資産は24時間365日の取引、リアルタイム価格形成、T+0のオンチェーン決済という特性を持っていますが、伝統的資産は物理世界の法的枠組み、休日制度、遅れた銀行決済プロトコルに制約されています。

この根本的な属性の非同期性が、RWA Perpsの商品設計における「不可能な三角形」を構成しています:

- 高レバレッジ(High Leverage):個人ユーザーの高倍率レバレッジへの投機的ニーズを満たす。

- 24時間365日取引(24/7 Availability):DeFiの核心的価値であるいつでもどこでも取引を維持する。

- リスクの外部化(Risk Externalization):プロトコルとマーケットメイカーが方向性の賭けのリスクを負担せず、システムとして長期的に存続できることを保証する。

2.1 米国株式市場が休場している間、RWA Perpsのオンチェーン価格はどのようにペッグされるのか?

Perpsの商品本質は「価格発見の鏡像」であり、継続的で途切れのない外部の現物価格の供給が必要です。しかし、NASDAQやCMEが週末や夜間に休場すると、オラクルのデータソースが断絶してしまいます。

この米国株式市場休場期間中の価格形成の空白とずれから、二つの核心的リスクが生じます:

リスク1:週末休場時にマーケットメイカーが十分なリスクヘッジ手段を欠く

プロのマーケットメイカーが極めて狭いスプレッドと深い流動性を提供できるのは、方向性を賭けるのではなく、ニュートラルなポジションを維持してスプレッドを収益源とするためです。これは、マーケットメイカーがオンチェーンでトレーダーに100万ドル分のTesla株式契約を売るごとに、直ちに伝統的な現物市場または先物市場で同量の資産を購入し、このリスクエクスポージャーをヘッジしなければならないことを意味します。

伝統的市場が休場しヘッジ経路が閉鎖されると、マーケットメイカーはヘッジポジションを調整することができません。このリスクを回避するため、マーケットメイカーは休場時間帯には注文を引き揚げるか、価格提示に巨額のリスクプレミア