SECの訴訟取り下げ、CZの恩赦、孫宇晨の和解、トランプの暗号ビジネスはますます順調に

- 核心的な見解:記事は、トランプ政権下で米国の暗号規制執行が体系的に弱まり、この政策転換の最大の私的受益者がまさにトランプ家と関連する暗号プロジェクトであると指摘している。それらはトークン販売のロイヤルティやUSD1ステーブルコインなどの仕組みを通じて、市場活動の成長を直接的に相当な収入に変換している。

- 重要な要素:

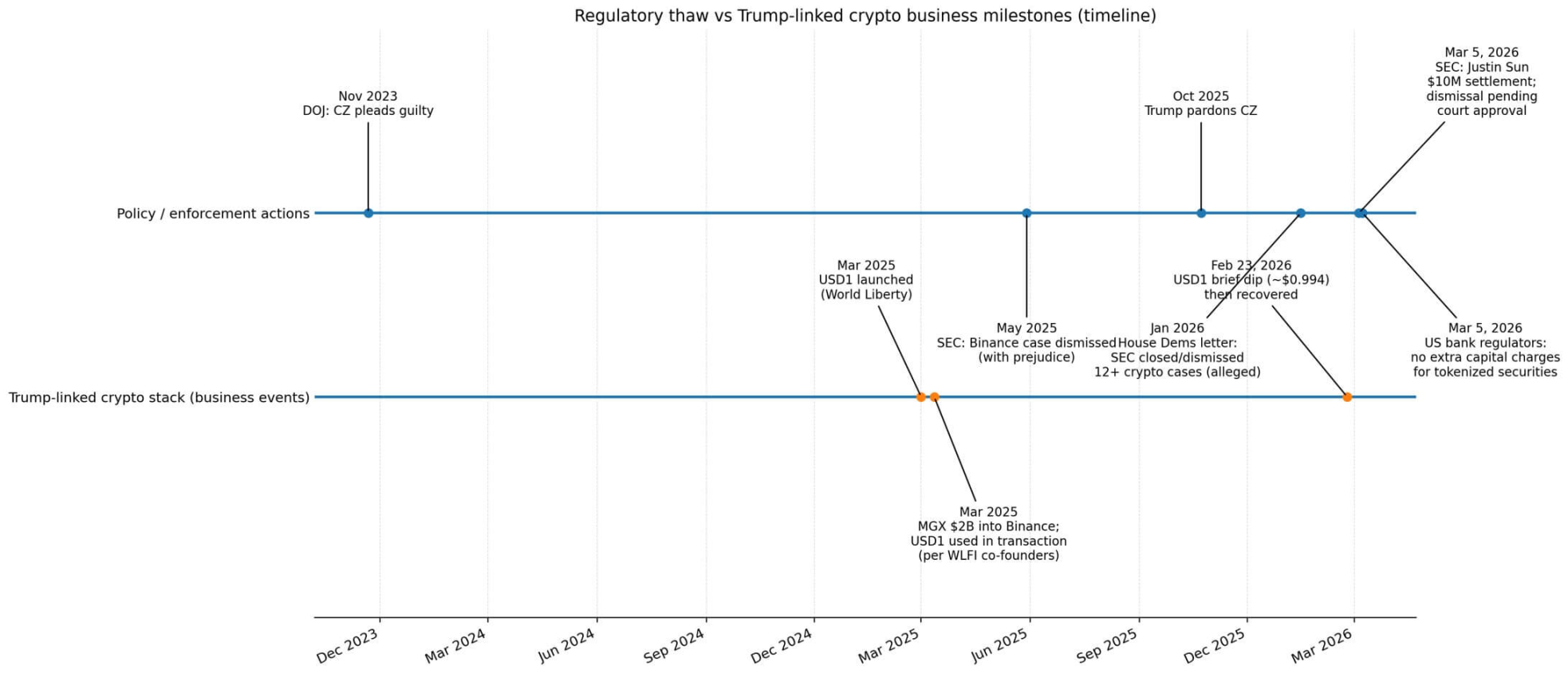

- 政策の後退:2025年初頭以来、SECは少なくとも12件の暗号関連訴訟を取り下げまたは終結させており、バイナンスに対する訴訟の取り下げやトランプによる趙長鵬(CZ)の恩赦を含み、業界の法的摩擦を著しく低減した。

- 私的収益メカニズム:トランプ・グループは2025年前半に暗号事業から8億200万ドルの収入を得ており、主にWorld Liberty Financialプロジェクトに由来する。そのトークン販売収入の75%はトランプ家の関連事業体に流れている。

- 重要な流通経路:孫宇晨はWorld Libertyトークンに少なくとも7500万ドルを投入した。また、USD1ステーブルコインの初期供給量の約20億枚は、MGXからバイナンスへの投資という単一の経路に高度に集中しており、これが第6位のステーブルコイン(流通量約44億ドル)への急速な成長を後押しした。

- ステーブルコインのマクロ的影響:国際決済銀行(BIS)の研究は、米ドルステーブルコインの純流入が国債利回りに影響を与えうると指摘し、その成長はすでに金融システムに組み込まれている一方で、銀行業界には預金流出への懸念を引き起こしている。

- 立法と利益相反:米国のステーブルコイン立法の行き詰まりは、一部、銀行が利払い機能に反対していることや、トランプ関連プロジェクトに対する倫理条項をめぐる論争に起因しており、政策が私的利益をもたらすことから生じる構造的矛盾を浮き彫りにしている。

原文著者:CryptoSlate

原文翻訳:深潮 TechFlow

ガイド:この記事は、単に孫宇晨(ジャスティン・サン)と米国証券取引委員会(SEC)の和解を報じるものではなく、この1000万ドルの和解をより大きな政策的文脈の中に位置づけている。トランプ政権発足以降、SECによる暗号資産大手への執行圧力は体系的に後退しており、その最大の受益者は、まさにトランプ氏自身のトークンとステーブルコイン事業である。本稿は、定量化可能なデータ(8億200万ドルの収益、440億ドルのUSD1流通量)を用いて、政策と私的利益の間の伝達メカニズムを描き出しており、米国の暗号資産規制の行方に関心を持つすべての人々が熟読する価値がある。

全文は以下の通り:

3月5日、孫宇晨はSECと1000万ドルの和解に合意し、民事詐欺訴訟を終結させた。この訴訟は、彼がウォッシュトレードに類似した操作や開示されていない有名人プロモーションを通じて3100万ドルの利益を得たと主張していた。

和解は裁判所の承認を必要とし、違法行為の認定は含まれておらず、事件は取り下げに向かう。

同日、米国の銀行規制当局は、銀行がトークン化証券と従来の証券を保有する際に追加の資本要件を負う必要はないと発表した。この技術中立的な位置づけは、暗号資産規制の壁のまた一つのレンガが取り除かれたことを意味する。

孫宇晨の和解は、トランプ政権下での規制緩和がちょうど1周年を迎える時期に起こった。

2025年5月、SECによるバイナンスへの民事訴訟は、再提起を禁じられて取り下げられた。2025年10月、トランプ大統領はバイナンス創設者のチャン・ペン・チャオ(CZ)に恩赦を与えた。CZは2023年11月にマネーロンダリングおよび無免許送金の罪を認め、数十億ドルの罰金を支払い、4か月間服役していた。

2026年1月、下院金融サービス委員会の民主党議員による連名書簡は、SECが2025年1月以来、少なくとも12件の暗号資産関連事件を却下または終結させたと指摘した。

受益者は米国の暗号資産市場全体だけではない。トランプ氏自身の暗号資産ネットワークは既に位置を占めており、これらの起業家が支配する流通経路とビジネス関係から、いつでも超過的な私的利益を得ることができる状態にある。

大統領に近接するトークンエコノミクス

1年足らずで、世界的に有名な2人の暗号資産起業家が相次いで米国の主要な法的制約から解放された。

孫宇晨の和解は民事詐欺事件を終結させたが、無罪の認定ではない。バイナンスに対するSECの民事訴訟は、再提起禁止の形で取り下げられた。CZへの恩赦は司法上の寛大措置であり、彼が認めた事実の覆しではない。

一方で、トランプ一族と関連する暗号資産プロジェクトは、暗号資産市場の再活性化の直接的な受益者となっている。

ロイター通信の試算によれば、トランプ・オーガナイゼーションは2025年前半だけで、暗号資産事業から8億200万ドルを獲得し、他の事業ラインを大きく上回った。その中でもWorld Liberty Financialのトークンエコノミクスが最大の割合を占めた。

World Libertyのゴールドファイル(基本文書)は、運営支出を差し引いた後、トークン販売収入の75%がトランプ一族の事業体に流れると規定している。2025年3月にローンチされたステーブルコインコンポーネントUSD1は、担保準備資産からの収益を通じて別の収入源を追加し、ロイターは規模拡大後には年間数千万ドルを生み出す可能性があると推定している。

孫宇晨はWorld Libertyトークンの最も目立つ購入者の一人となり、WLFIトークンのプレセールに累計で少なくとも7500万ドルを投入し、アドバイザーとしても参加した。

彼はまたTRUMP Memecoinエコシステムにも関与しており、「SUN」ウォレットとHTX関連の活動が大量の保有と関連付けられているとする報道もあるが、具体的な帰属については議論が残る。

バイナンスとトランプ暗号資産エコシステムの接点は、別の経路でつながっている。アブダビが支援するMGXは2025年3月、バイナンスに20億ドルを投資した。これは暗号資産史上最大規模の機関投資家レベルの取引である。

World Libertyの共同創設者は、USD1がこのMGX-バイナンス取引に使用されたことを確認した。

報道によると、USD1の総流通量が約210億ドルに過ぎなかった時期に、単一のウォレットに約200億ドルのUSD1が保管されており、単一のパイプラインが初期供給をいかに支配していたかを十分に示している。

2026年2月までに、Artemisのデータによれば、USD1は第6位のステーブルコインに成長し、流通量は約440億ドルに達した。

2月23日、USD1は一時的に約0.994ドルまで下落したが、World Libertyはこれを同社のXアカウントに対する「協調的な攻撃」と説明し、ペッグ(連動)価格はすぐに回復した。

USD1の初期供給はMGX-バイナンス経路に高度に集中し、その後成長を遂げたことで、World Libertyの収益構造が直接換金可能な流通上の優位性を創出した。

政策から利益へのフィードバックループ

このビジネス設計は、以下のことを意味する:執行の後退と規制当局による漸進的なガイダンスはいずれも摩擦を軽減している。

摩擦の減少は活動の増加をもたらし、活動の増加はトランプ関連のトークンとステーブルコインエコノミーを換金可能にする。

トランプ氏は、規制の結果を自ら策定することなく、その最大の私的受益者となることができる。この重なりは機械的なものだ。流通経路を支配する参加者(例えば、バイナンスの取引所上場能力や、孫宇晨の投資能力)にかかる法的圧力が解除されると、再活性化を捉える参加者のプロジェクトが利益を得る。そしてWorld Libertyのトークンとステーブルコイン構造は、まさにこれらの重要なノード上に位置している。

ステーブルコインは、ニッチな暗号資産インフラから、マクロレベルの担保へと進化した。国際決済銀行(BIS)が2026年2月に発表したワーキングペーパーは、米ドルステーブルコインの2標準偏差の純流入が、3か月物国債利回りを約2.5から3.5ベーシスポイント押し下げる可能性があり、国債が不足する時期にはその効果が5から8ベーシスポイントに上昇することを発見した。

ステーブルコインの成長は現在、安全資産に対して測定可能な需要を生み出し、これらのツールを金利と国債のパイプラインに組み込んでいる。

欧州中央銀行(ECB)のワーキングペーパーは、「預金代替メカニズム」を記録している:ステーブルコインの普及は小口預金を減少させ、銀行の仲介活動を制限する。

ユーロ圏の証拠は、米国の銀行業界がステーブルコインの利払い機能に反対するための厳密な分析フレームワークを提供する。これは現在の米国の立法行き詰まりに直接対応している。「Clarity法案」が再び行き詰まっている主な理由は、銀行がステーブルコインの利払い機能に反対していること(預金流出の加速を懸念)、およびトランプ関連プロジェクトに関わる倫理規定とマネーロンダリング防止条項について依然として議論があるためである。

DeFiLlamaのデータによると、ステーブルコインの総時価総額は約3130億ドルで、30日間で3.7%成長した。新たな立法がなくても、米国は事実上、暗号資産事業の運営コストを機能的に低下させており、トランプ氏の暗号資産エコシステムは自らを流通成長の「料金所」として位置づけている。

二次的受益者と構造的制約

第一次の私的受益者は、トランプ氏の暗号資産ネットワークである。第二次の公共的受益者は、米国の暗号資産市場全体である——執行リスクプレミアムの低下、製品ローンチの加速、米国向けプロジェクトの増加。

この区別は重要である。なぜなら、観察可能な利益の流れを見落とすことなく、相関関係と因果関係を区別するからだ。和解は無罪の認定ではなく、訴訟取り下げは再提起禁止の形で行われ、恩赦は寛大措置であって認罪事実の覆しではない。

執行結果と私的ビジネス関係の間に直接的な関連性を証明できなくても、流通と収益の結果は目に見え、定量化可能である。

SEC議長のポール・アトキンスは2026年2月、以前のホワイトハウス主導の人員削減後、同機関は再び採用活動を行っていると述べ、SECが暗号資産事件を取り下げるのは政治的動機によるものだとする外部の批判に応え、多くの決定は彼の就任以前になされたものだと指摘した。

解凍は個人を超えて広がっている。米国の規制当局は現在、トークン化証券の実験に対して「救済的免除」を与える傾向にあるが、英国はサンドボックスメカニズムを好んでおり、この相違は、米国の政策が全体的に包摂的であるにもかかわらず、越境的な摩擦を生み出している。

次の制約は、法的なものではなく、立法および政治的なものかもしれない。

銀行はステーブルコインを預金代替の脅威と見なしている。提案されている立法中の倫理条項は、市場が成長を続けても、構造的にトランプ関連プロジェクトの規模を制限する可能性がある。あるいは、無力に終わり、それらがより速く拡大することを許すかもしれない。

民事的に潔白を得た、または刑事的に恩赦を受けた起業家たちも、将来の執行当局がより強硬な姿勢を取れば、評判と市場参入に関する制約に直面し続けるだろう。

規制圧力は、純粋な法的リスクではなく、政策リスクの形で再び現れる可能性がある。

なぜこのことが注目に値するのか

トランプ氏の暗号資産プロジェクトへの利益の集中は、利益相反の問題を提起する。利益交換の存在を証明する必要はない。

収益分配、ステーブルコイン準備資産収益、流通接点は、すべて公開文書と報道に現れている。政策転換——執行力の低下、漸進的ガイダンス、民事訴訟取り下げ、恩赦——は摩擦を減少させた。

この摩擦減少の私的捕捉は、トークンエコノミクスとステーブルコインの成長が直接、大統領関連収入に変換されるプロジェクトにおいて最も明白である。

トランプ氏は、規制後退の最大の受益者である必要はない。受益者の特定は観察可能である。

トランプ時代の規制当局が暗号資産業界の重要人物に対する法的圧力を解除するにつれて、最も明確な私的上昇利益はトランプ氏自身のトークンとステーブルコインシステムに落ち、米国のより広範な市場は第二次的受益者となっている。このパターンは動機が何であれ成立し、数字がそれを明確に識別可能にしている。