暗号産業で最も儲かる時、なぜ最も恐怖の時なのか?

- 核心的見解:暗号通貨市場のセンチメントは低迷しているにもかかわらず、業界の収益力は歴史的な高値を更新しており、ビジネスモデルはインフラストラクチャや概念的な誇大宣伝から、安定コインや取引アプリケーションに代表される、実際のキャッシュフローを生み出す実用的な金融ビジネスへと進化している。

- 重要な要素:

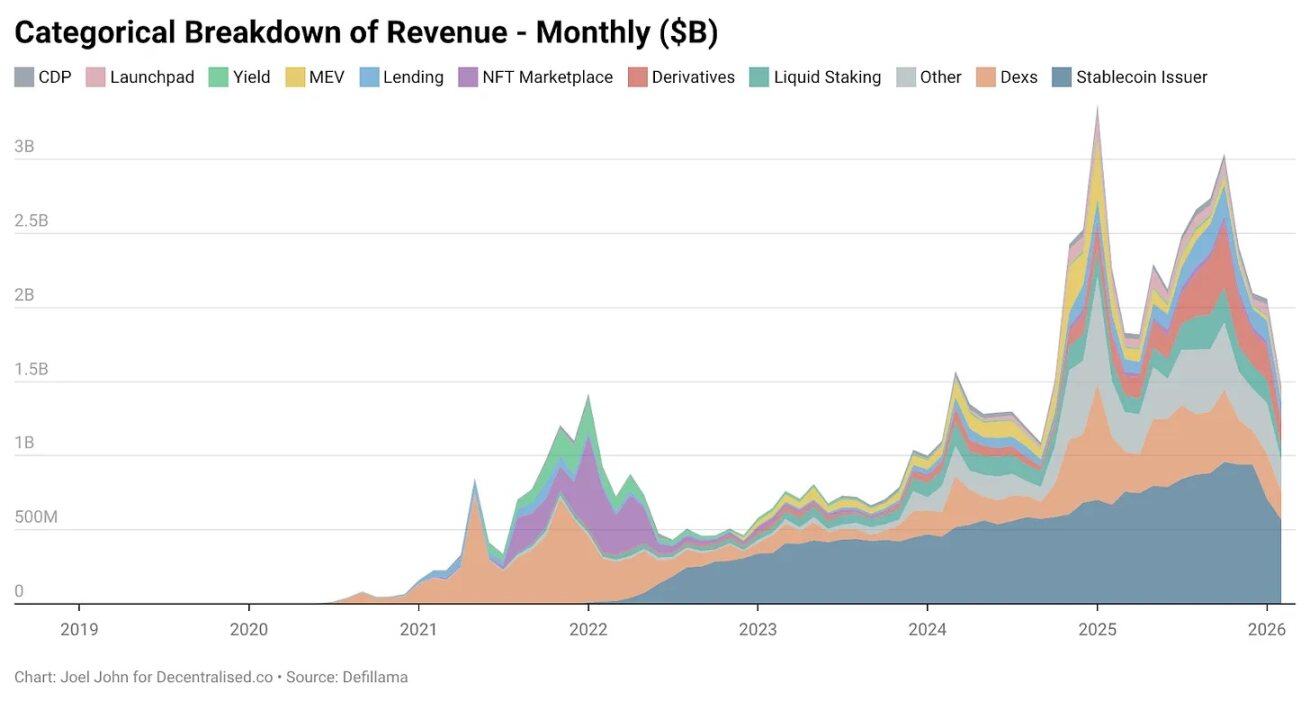

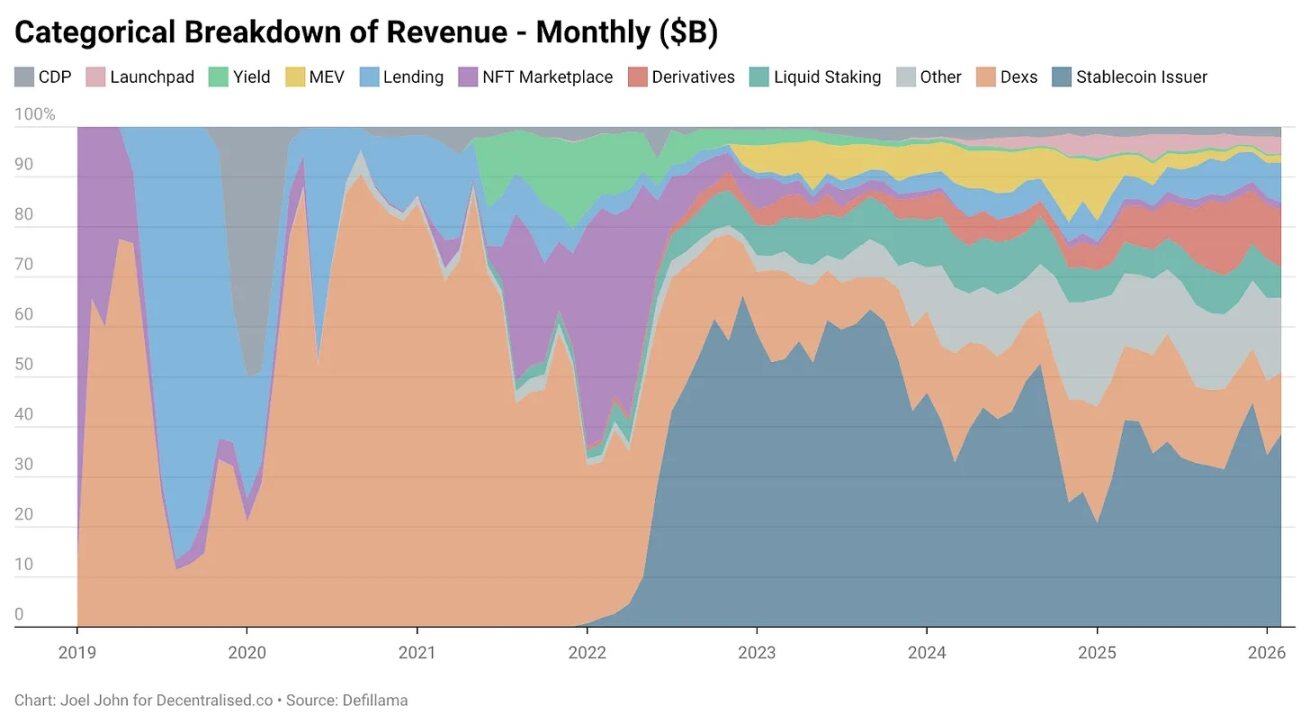

- 業界収益の急増と構造の劇的変化:2024年1月から2025年6月にかけて、暗号プロトコルは314億ドルの手数料を創出し、歴史的累計総額のほぼ半分を占めたが、収益源は初期のDEXやレンディングから安定コインや取引アプリケーションへと移行している。

- 安定コインが中核的な収益エンジンに:TetherとCircleは2026年1月に全業界の手数料の34.3%を占め、その収益は主に米国債の収益に由来しており、先行者のネットワーク効果と極めて低いオンチェーン運用の限界費用により強力な参入障壁を築いている。

- 取引アプリケーション(ミームコイン/パーペチュアル契約)の爆発的成長:Telegramベースの取引ボットやパーペチュアル契約プラットフォームなどの「取引型アプリケーション」の収益シェアは、2022年の1%から2025年には15%以上に急上昇し、ユーザーのハイリスク・ハイリターンへの需要を満たしている。

- 基盤プロトコルの評価額が大幅に圧縮:パブリックチェーンやDeFi基盤コンポーネントの手数料対価格比(P/S)は、一般的に数百倍から数十倍、さらには一桁台まで暴落しており、市場がその「新規性」に対して支払っていたプレミアムが消滅し、実際の収益力に基づく合理的な評価額へと回帰していることを示している。

- トークンの価値に対する根本的な疑問:多くのプロトコルトークンは直接的な経済的利益権を提供せず、ガバナンス権のみを提供しており、その評価額の支えは脆弱である。業界は、買い戻しや配当を通じて価値を保有者に還元する方法を模索しており、資本調整とガバナンスにおけるトークンの実用的機能を強化している。

- ビジネスモデルの集中化と効率化への傾向:業界が最終的に儲かるモデルは、高頻度取引からの手数料徴収や信頼を要する取引からの課金に高度に集中しており、複数の分野で複占構造が現れており、また主要企業(Tetherなど)の一人当たり収益効率は伝統的なハイテク大手をはるかに上回っている。

原文著者:Joel John、Siddharth、Saurabh Deshpande

原文翻訳:Saoirse,Foresight News

暗号市場の恐怖・強欲指数は史上最低水準に落ち込んだ。しかし同時に、この業界の収益力はかつてない高みに達している。

DeFiLlamaの統計によると、2018年以降、暗号ネイティブプロトコルは累計7480億ドルの手数料を生み出している。そのうちのほぼ半分——3140億ドルは、2024年1月から2025年6月までの18ヶ月間で創出されたものだ。

ある業界が8年間で最高の四半期を迎えているのに、なぜ人々は依然として恐怖に満ちているのか?

過去2ヶ月間で、12のプロジェクトが直接閉鎖された:Entropy Protocol、Milkyway Protocol、Nifty Gateway、Rodeo、Forgotten Runiverse、Slingshot、Polynomial、Zerolend、Grix Finance、Parsec Finance、Angle Protocol、Step Finance。これらは私たちが尊敬し、情熱を持った起業家たちが作り上げ、何年も堅持してきた製品だ。

OKX、Mantra、Polygon Labs、Gemini、Binanceも人員削減を行った。カンファレンスの盛り上がりは以前に及ばず、ベンチャーキャピタルはAIへ、開発者もAIへと流れている。業界内の悲観論は現実のものだ。「暗号をやっているなら、すぐにAIに転向すべき」というのが主流の声になっている。

しかし、本当に転向すべきなのか?過去数週間、私たちはこの問題を考え続けてきた。

新しい技術が登場したとき、市場は当初、その新規性と壮大なビジョンによって、非常に高いプレミアムを付ける。19世紀、英国のGDPの約6%が鉄道株に投じられた。2026年には、ハイパースケールクラウドプロバイダーの資本支出が米国GDPの2%を占める見込みだ。

しかし、現実が追いつくと、技術の評価は合理的な水準に戻る。

本当に重要なのは:常態に戻る過程で、この業界が自分自身の有用性を証明できるかどうかだ。

本稿では、以下を分解する:

- 暗号業界の収益がどのように進化してきたか;

- 生み出された資金の粘着性はどれほど強いか;

- この業界の真の参入障壁(モート)とは何か。

帳簿研究:収益構造の大変革

業界誕生以来、暗号ネイティブビジネスは収益を上げてきた。

Bitmex、Binance、Coinbaseといった取引所は、とっくに巨額の利益を上げている。しかし、これらは中央集権的で、少数の者によって保有され、収益も公開されていない。

Uniswap、AaveといったDeFiネイティブプロトコルがこれを変えた。プロトコルが実際にどれだけ稼いでいるかを毎日確認できる。トークンの評価は、本来、これらの基盤コンポーネントが支える経済活動を反映すべきものだ。

2022年までは、分散型取引所が業界総収益の28.4%を占め、同年に22.7億ドルの収益を創出した。レンディング分野も高度に集中していた:AaveとCompoundがレンディング手数料の82%を獲得した。当時は、分野にはリーダーがいるが、ロングテールのプロトコルにも成長の機会があると信じられていた。技術そのものが十分に新しく、高い評価を支えるに足ると考えられていた。

その後、暗号が大衆へ拡大する段階が訪れた。

NFTはかつて、文化的価値がオンチェーンで評価されるという希望に満ちたビジョンを代表していた。有名人がTwitterのプロフィール画像を変え、一般の人々はこれが大規模な普及をもたらすと考えた。OpenSeaは当時、15.5億ドルの収益を創出し、NFT市場の71.7%を占めた。

振り返ってみると、その1300億ドルの評価額もそれほど法外ではなかったかもしれない——長期的な独占者になる可能性があったのだから。

しかし、運命と市場は別の道を用意していた。

2025年までに、NFTの収益シェアは1%未満にまで落ち込んだ。私たちは「ビーニーベイビー」のようなバブルを経験し、結局は物理的な記念品さえ残らなかった。

(注:Beanie Babies(ビーニーベイビー)は、アメリカのTy社(Ty Warner創業)が1993年に発売した一連のぬいぐるみ玩具であり、90年代中後期の世界的に有名な収集ブームと投機バブルの事例である)

一方で、分散型取引所の収益は成長したが、評価額は悲惨な下落を遂げた。昨年、DEXは50.3億ドルの手数料を生み出し、レンディングプラットフォームは16.5億ドルを生み出した。両者を合わせた総手数費に占める割合は22.9%で、2022年の33.1%から大きく低下した。それらの経済活動はより大きな全体の中で占める割合が小さくなり、評価額はさらに大幅に縮小した。

では、何が成長しているのか?

2022年から現在まで、暗号ネイティブのビジネスモデルはどのように進化したのか?答えはデータの中にある:

2026年1月、ステーブルコイン発行体のTetherとCircleは、業界全体の手数料の34.3%を獲得した。言い換えれば:業界で1ドル稼ぐごとに、34セントがこの2社のポケットに入る。彼らの収益は、2023年初頭の49.5億ドルから、2025年には98.9億ドルへとほぼ倍増し、そのほとんどが米国債の利子収入によるものだ。

これは銀行レベルの金融商品でありながら、スタートアップの成長速度を実現している。Tetherの収益はCircleのほぼ3倍に達する。

彼らの台頭は、2つの力に起因する:

- 需要

グローバルサウスは常に、自国のインフレをヘッジし、自由に資金を移動できる手段を必要としてきた。ドル、たとえデジタルドルであっても、このギャップを埋めた——自国通貨ではできなかったことだ。資本逃避は付加機能ではなく、必須のニーズである。

- コスト構造

ブロックチェーンがステーブルコインビジネスの運用部分を担っている。従来の銀行やフィンテック企業とは異なり、TetherとCircleは発行量の拡大に比例して人員を増やす必要がない。オンチェーンでさらに10億ドルを発行し、アドレス間で1000億ドルを移動する際の限界費用はほぼゼロだ。

需要が牽引し、コストが極限まで圧縮される。この2つが相まって、ステーブルコイン発行は金融史上最も資本効率の高いビジネスの一つとなった。

ステーブルコインの参入障壁は:流動性、コンプライアンス、時間的優位性(タイムアービトラージ)にある。複数のサイクルを生き延びた発行体はごくわずかだ。

TetherとCircleはステーブルコイン発行収益のほぼ99%を獲得している。なぜか?彼らが早く始めたからだ。多数の取引所との接続によるネットワーク効果は、技術単体では実現できない正当性をもたらす。Tetherは当初Omniサイドチェーンでローンチされ、遅くて扱いにくかったが、OTCカウンターや取引所の接点で容易にアクセスできた。

これは技術的障壁ではなく、流通(ディストリビューション)の障壁だ。これは、暗号ネイティブの起業家がコードだけでは簡単に複製できない参入障壁である。

新たな成長エンジン:取引関連アプリの爆発的成長

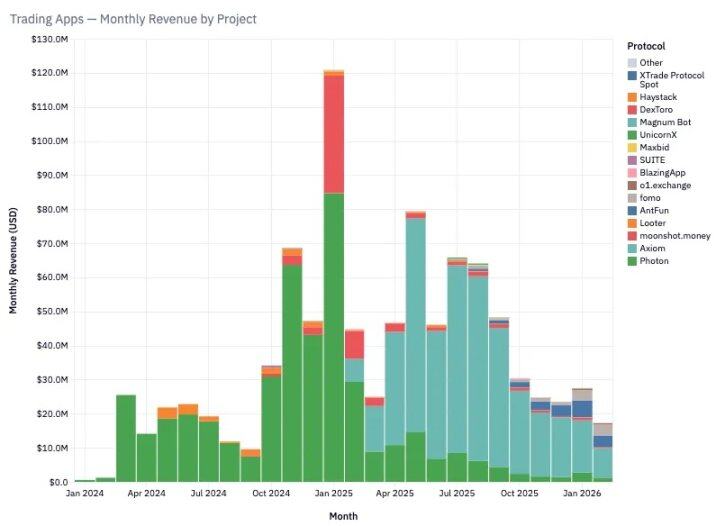

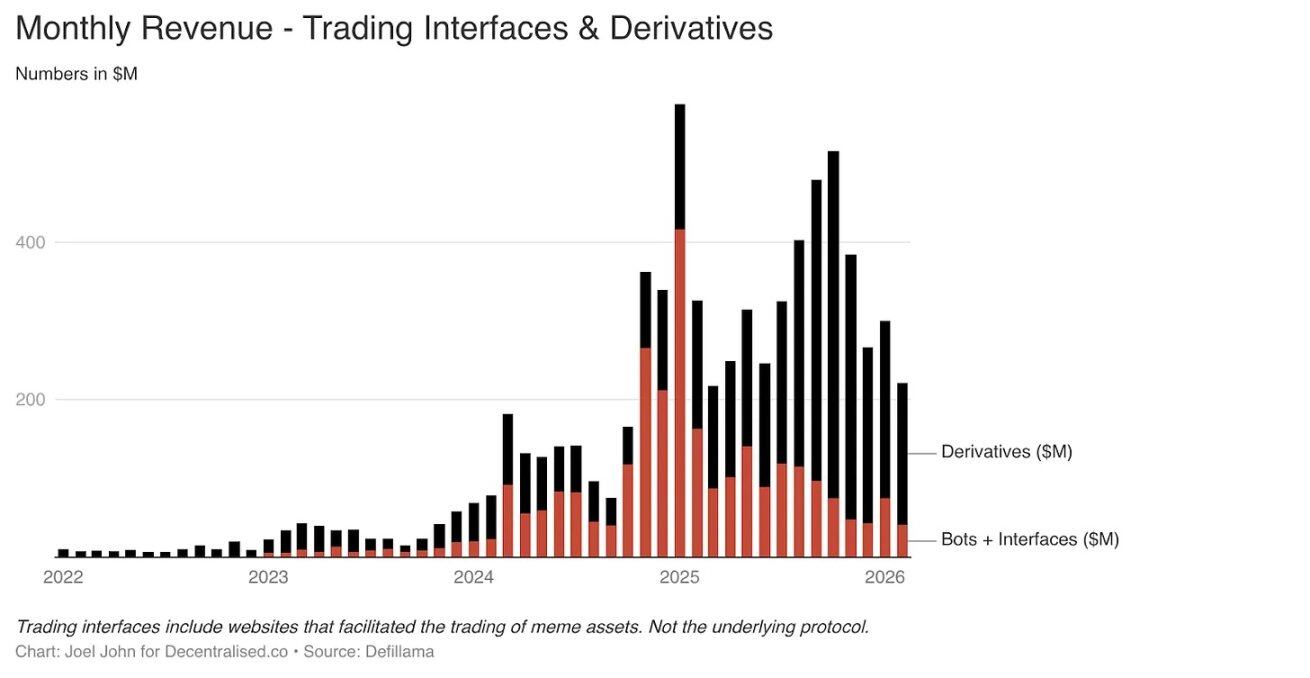

私たちの以前の記事で述べた:暗号は本質的に取引経済である。しかし当時、Telegram取引ボットや取引インターフェースを基にした製品の成長速度がこれほど速くなるとは予想していなかった。

2025年1月、これら2つの分野だけで月間5.75億ドルの手数料を生み出した。理由は単純:これがユーザーが本当に求めているものだからだ。

ミームコイン取引、パーペチュアル契約取引所は、ユーザーが迅速に利益を得ることを可能にする。高いリターンを求めて、彼らは高い手数料を支払うことを厭わない。

2022年から2025年にかけて、この分野は総収益の1%から、15%以上へと急上昇した。

TryFomo、Moonshotといった製品は、エンドユーザーに焦点を当て、数百万ドルを稼いだ。技術的に複雑なものではなく、鍵となるのは:暗号ネイティブの基盤コンポーネントを集約・パッケージ化し、より良いユーザー体験を提供することだ。Privyといったツールが成熟したことで、開発者はもはや流動性のインセンティブ設計やウォレット管理に煩わされる必要がなくなった。2022年に私たちが興奮していた基盤コンポーネントは、今や成熟している。BullX、Photonといったアプリケーションはその上に構築されている。

2024年1月から2026年2月までに、この分野だけで19.3億ドルの手数料を創出した。しかし、ミーム資産には致命的な欠陥がある:それらは軽量なアプリケーションであり、季節性が非常に強い。

どこかで見たような光景ではないか?

NFT、Web3ゲームも同様の爆発的成長とその後の崩壊を経験した。この周期性は業界のバグであると同時に、特徴でもある。

パーペチュアル契約取引所(および後の予測市場)は、より持続可能性のある新たな方向性だ。

PumpFunはミームコインを通じて資産発行を民主化したが、ゲームは公平ではなかった。最終的に市場は覚醒する:ミームコインは死ぬ。

面白いトークンを買って一晩で大金持ちになる夢は、砕け散った。人々はランダムなトークンの山を管理したくはない。彼らが欲しいのはリスクエクスポージャーだ。

パーペチュアル契約はそれを提供する。

ビットコイン、Solana、イーサリアムを高いレバレッジで取引できる。中央集権的なルートに代わるものを必要とするマーケットメイカーやトレーダーが殺到した。このカテゴリーの核心は流動性だ。

Hyperliquidがリーダーとなった理由は、そのオーダーブックの深さが中央集権型取引所に匹敵するからだ。この同等の体験がなければ、ユーザーが移行する理由はない。過去3年間、HyperliquidとJupiterがこの分野の手数料の大部分を獲得してきた。

パーペチュアル契約取引所と取引プラットフォームは、暗号業界の見せかけを剥がした:本当に儲かる方法は、高頻度取引から少額の手数料を徴収することだ。ミーム取引プラットフォーム、パーペチュアル取引所は、リスクをパッケージングして販売する「ドーパミンマシン」である。その一部は、将来、世界中で週末にも商品、株式、デジタル資産を取引するために使われる中核的な金融基盤コンポーネントへと成熟するだろう。

ブロックチェーンネイティブアプリは、RobinhoodやBinanceが既に提供していたもの——リスクへのアクセス経路——を再現した。

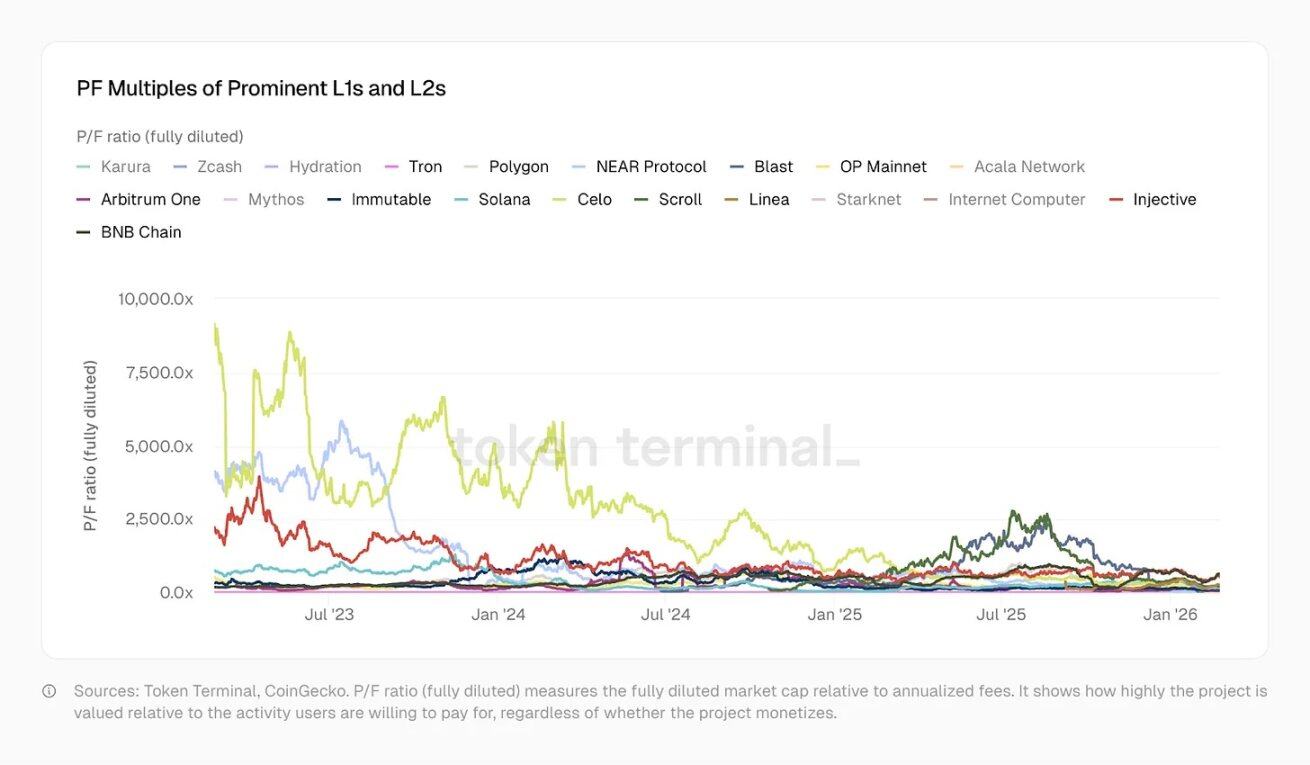

飢えた太ったプロトコル:パブリックチェーンとDeFiの評価額暴落

ここまで、基層となるパブリックチェーンについては触れていない。なぜなら、それらの物語は全く異なるからだ:それらは新規性プレミアムの犠牲者であり、今や割引へと向かっている。

2023年1月:

- Optimism 手数料倍率(PF)465倍

- Solana 706倍

- Arbitrum、BNB 約206倍

今日:

- Solana 138倍

- Arbitrum 62倍

- OP 37倍

- Polygon わずか20倍で、従来のフィンテック企業に近い水準

- Tron ステーブルコインエコシステムを支えているが、10.2倍に過ぎない

これらのパブリックチェーンはここ数年、より複雑な製品をサポートし、ユーザー数は増え、流動性は向上し、金融アプリケーションは豊かになった。しかし、それらの手数料倍率は大幅に下落し、市場の態度転換を反映している。

歴史的に、Layer1、Layer2は独立したインフラストラクチャに比べて極めて高い評価プレミアムを享受してきた。このプレミアムをうまく活用できれば、新たな経済を創造し、本当に有用なアプリケーションを作る開発者に資金を提供できたかもしれない。しかし、オープンソース化とトークン化が容易すぎたため、30のパブリックチェーン上に50の同質的なプロジェクトが出現し、相互運用性も乏しい状況を生み出した。

DeFi基盤コンポーネントの運命はさらに悲惨だ。

投資家の選択肢が多すぎ、新規性が失われ、経済活動が増加しても、評価額は半分以下に切り下げられた。

Kamino、Euler、Fluid、Meteora、PumpSwapが次々と登場し、手数料倍率はすべて2022年を大きく下回っている。一部のDEXの手数料倍率は1倍まで下落したものもある。