ビットコインを嫌う人々が、プライベート・クレジットで世界を「略奪」している

- 核心的な視点:本記事は、現在の巨大なプライベート・クレジット市場が金融システムにおける最新かつ最も隠蔽されたリスクの担い手であり、不透明な評価、長期のロックアップ期間、ミスマッチしたインセンティブ構造を通じて、リスクを体系的に移転・隠蔽し、最終的には損失が広範な一般市民(例:年金受給者)に転嫁され、利益は少数のファンドマネージャーが獲得する可能性があると論じている。

- 重要な要素:

- ブラックロックが最近2件のプライベート・クレジット・ローンを一括して帳簿価額ゼロに減損処理したことは、この市場の評価の不透明さとインセンティブ構造の根本的な欠陥を露呈した。

- プライベート・クレジット市場の規模は、2000年の460億ドルから約2兆ドルに膨れ上がり、その構造は2008年のサブプライム危機と類似しているが、損失はより広範に社会化されるだろう。

- 業界はプライベート・クレジットETFを通じて個人投資家にリスクを拡散し、非流動性資産の流動性危機を一般投資家に転嫁している。

- 大量のプライベート・クレジット(推定年間約5000億ドル)がAIデータセンターなどのインフラに流入しており、資本コストを歪め、労働力の代替を加速させる可能性がある。

- そのビジネスモデルの核心は「流動性変換」にある:ファンドマネージャーは高額な成功報酬を獲得し、損失リスクはロックアップ期間のある年金、保険資金などの長期資本が負担する。

原文著者:Jeff Park

原文翻訳:Chopper, Foresight News

金融界において、どの世代も、最も悪質な本性を一見慎重な商品に包装する新たなツールを発明してきた。

1980年代はジャンク債で、「資本の民主化」という衣をまとっていた。1990年代は新興市場債務で、発展途上国をグローバル経済に統合するという高尚な事業に包装された。2000年代は構造化信用で、その階層は複雑すぎて、設計者自身が崩壊する前に理解できなかった。

これらの「革新」には共通点がある:それらは(成長不足などの)真の問題に対して、(流動性変換などの)人為的な解決策を作り出し、最終的には過剰な氾濫によって災いを招いた。

プライベート・クレジットは、まさにこの物語の最新版であり、おそらく最も陰険なものだ。なぜなら、先達とは異なり、設計の当初から、リスクが爆発する前の清算を完全に見えなくすることを意図しており、気づいた時には手遅れになっているからだ。

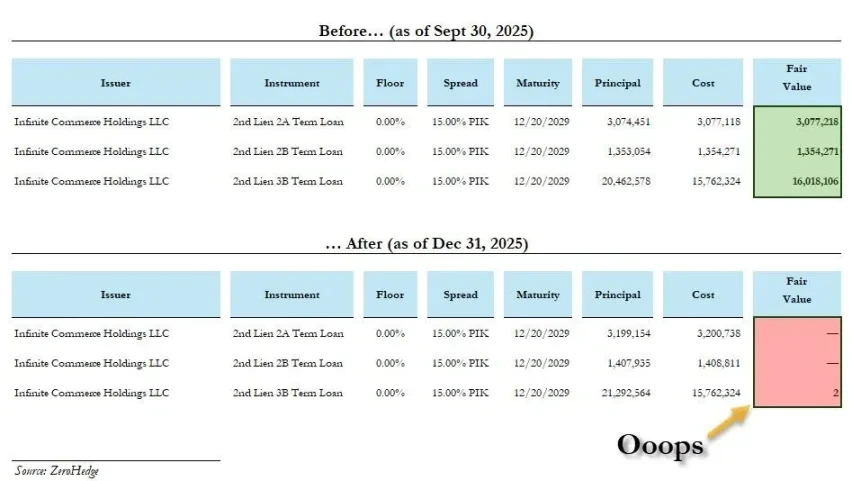

最近、ブラックロックは2件のプライベート・クレジット融資の額面価値を100%から一気に0に減損処理した。そのうちの1件は1ヶ月も経たないうちだった。これは評価方法の技術的ミスというよりは、むしろ誤ったインセンティブ構造に対する白状のように見える。

我々はどうしてここまで来てしまったのか?

危機は根源ではなく、真実を隠蔽することが危機を生む

業界の主流の物語はこうだ:2008年の金融危機後、銀行はバーゼルIII規制に縛られ、融資を控えるようになった。そこでノンバンクが立ち上がり、中小企業にサービスを提供する空白を埋めた。これは市場の必然的な選択だった。

より真実に近い状況は、2008年後の規制構造がリスクを本当に除去したのではなく、同じ基礎的なリスクを負いながら、そのリスクを縛るために作られた規制を回避するシャドウ・システムを積極的に生み出したということだ。

プライベート・クレジット市場の規模は、2000年の460億ドルから、今日では約2兆ドルに膨れ上がった。この資金はどこからともなく現れたわけでも、偶然に年金基金や保険会社に流れ込んだわけでもない。それは、資金量が大きく、長期で拘束でき、不透明な評価を受け入れる機関に、正確に送り込まれたのだ。

その構造は、2008年の金融危機が勃発した時と全く同じで、ただ一つの顕著な違いがある。2008年のサブプライムローン崩壊では、損失は主に無謀な借り入れをした家庭と融資を行った銀行に集中した。一方、プライベート・クレジットが崩壊すれば、損失には境界がなく、資金は生命保険の契約者や年金受給者、つまり一般市民から来ている。

2008年に公衆の怒りを買った損失の社会化には、少なくともその前に私的な利益の期間があった。しかしプライベート・クレジットでは:利益はファンドマネージャーのポケットに入り、損失は社会化されて教師、看護師、公務員の年金口座に流れ込む。そしてこれらの人々は、その損失を引き受けることに同意したことは一度もない。

さらに悪いことに、業界は機関投資家だけを収穫するのに満足せず、今や個人投資家を狙い始めている。2025年以来、プライベート・クレジットETFが大流行しているが、問題はむしろ深刻化している:流動性のない資産をETFに詰め込んでも、流動的にはならない。それは「解約ラッシュが来ても資産が売れない」という爆弾を、専門機関から一般投資家の証券口座に移し替えただけだ。

これが今起こっている現実だ。

ビットコインを嫌う資産配分担当者が、すべてを暴露した

過去数年間、私は至る所で機関にビットコインを推薦してきたが、驚くべき法則を発見した:ビットコインを拒否する人々は、往々にしてプライベート・クレジットに熱狂的に支持を寄せている。これは二つの異なる見解ではなく、同じ一種のマインドセットなのだ。

彼らのビットコインに対する反対理由は「慎重」に聞こえる:ボラティリティが大きすぎる、ドローダウンが説明できない、キャッシュフローがないので評価できない。

しかし、その裏の意味は:ビットコインの価格は正直すぎるということだ。リアルタイムで公開され、誰もが見ることができ、間違っていれば間違っていると、隠し通せない。

一方、プライベート・クレジットは正反対だ:

- 評価額の変動は非常に遅く、ファンドマネージャーによって四半期ごとに「平滑化」処理される

- 嘘を突き崩す流動的な市場がない

- ロックアップ期間が長すぎて、当時意思決定をした人が昇進、転職、退職するのに十分な時間がある

いわゆる「独占的な案件へのアクセス」は、効果的な価格競争が欠如していることの言い訳に過ぎない。

真の受託者は真実を追求するが、これらの資産配分担当者は真実に直面しなくて済むことを追求している。これはリスク管理ではなく、リスク管理の対極にあるものであり、専門的な外衣をまとって、受益者の利益を完全に無視している。

AIブームが、それをシステミック・リスクに変えた

モルガン・スタンレーは、2025年から2028年の間に、世界のデータセンターには2.9兆ドルの資本支出が必要であり、そのうち約8000億ドルはプライベート・クレジットによって解決されなければならないと推定している。これはすでにプライベート・クレジットを、単なる貸付市場から、今後数十年で最も重要な技術変革の鍵となるインフラストラクチャに変えてしまった。

典型的なケース:2025年10月、MetaとBlue Owlは270億ドルのデータセンター資金調達を完了した。これは史上最大のプライベート・クレジット取引だ。資金はPIMCO、ブラックロックから来ており、最終的には年金基金と保険会社から来ている。

この循環の残酷な点は:一般労働者の年金が、自動化やAIを資金援助するために使われ、それが逆に労働者自身の仕事を代替することだ。プライベート・クレジットは資本コストを歪め、労働価値を押し下げている。現在、四半期ごとに約500億ドルのプライベート・クレジットがAI分野に流入している。

AIインフラの金融化と、それを支える労働者の代替は、一つの閉じたループを形成している:左手が右手を切るようなものだ。

流動性変換とは、時間を盗むことだ

私は、クレジットそのものが罪深いと言っているわけでも、すべてのプライベート・クレジット機関がひどいと言っているわけでもない。クレジットは常に確率のゲームであり、不良債権やミスマッチはどの時代にも存在する。

重要な違いは:誰が本当に損失を負担するのか?ということだ。

- 銀行が不良債権を出せば、それは自らのバランスシート内にあり、規制を受け、取り付け騒ぎや資本の帳消しに直面し、現金による真のリスクがある。

- プライベート・クレジット・マネージャーが稼ぐのは業績連動報酬であり、「責任を持って勝つことを奨励する」インセンティブではなく、「賭けをすることを奨励する」インセンティブだ。

融資がゼロになる頃には、マネージャーはすでに十分な金を稼いでいる。

あらゆる金融工学は、最終的に一つの問題に行き着く:誰が誰も望まないコストを負担するのか?

プライベート・クレジットの「巧妙」な点は、この質問に非常に「優雅」に答えることだ:

利益は上へ、後ろへ流れる:年配の、すでに引退した、長期資本の受益者へ流れる。

コストは下へ、前へ流れる:賃金を押し下げ、採用を凍結し、投資を遅らせ、経済全体の資本コストを歪める。

プライベート・クレジットとは時間を盗むことだ。

これは金融分野で長らく続いてきた流動性変換に他ならず、ただ偽装が剥がされただけだ。

彼らは、自分では選べないツールを通じて、自分では予見できない価格で、自分が負う必要のないリスクを負っている。

ロックアップ期間は彼らが退出できないことを保証し、公開評価の欠如は彼らが抗議できないことを保証し、四半期ごとの評価平滑化メカニズムは、最終的な請求書が届く頃には、もはや責任者を見つけられないことを保証する。

それは略奪には見えず、ただ「安定した収益」に見える。両者はほとんど区別がつかない。崩壊するその瞬間までは。この物語は古くからあるが、新奇なのはその規模の大きさ、透明性の低さ、そして安全という幻想の上に築かれたこの資産クラスが、世界で最も慎重な資本管理者たちをも信じ込ませるほどの驚異的な成功を収めていることだ。

世界中のどの資産クラスも、3ヶ月連続で100%の評価額を維持し、その後一晩でゼロになることはない。

これが窃盗でないなら、何が窃盗なのか私にはわからない。