一枚卵の百年の流浪、ウォール街からPolymarketへ

- 核心的視点:本記事は、卵先物が伝統市場(CME)から新興の暗号市場(Polymarket)へ移行した事例を通じて、暗号デリバティブ市場が伝統金融市場の価格発見とリスク管理機能を徐々に引き継いでいることを明らかにする。特に伝統市場が休場している間、その24時間365日取引の優位性が、重要な地政学的イベントの価格形成の場となっている。

- キー要素:

- 歴史的ケース:卵先物はかつてCMEの前身の中核商品であったが、産業の成熟と価格変動の緩和により上場廃止となった。その後、中国の大連商品取引所で分散した産業ニーズにより復活し、現在ではPolymarketなどの暗号プラットフォームに取引が移行している。

- 市場検証:先週末の米イラン緊張激化時、伝統市場は休場していたが、多くのトレーダーがリスクヘッジのためにHyperliquidで原油や金のパーペチュアル契約に殺到し、暗号市場が非取引時間帯における価格決定機能を有することを実証した。

- 核心的優位性:PolymarketやHyperliquidに代表されるプラットフォームは24時間365日取引を提供し、伝統的な先物・外国為替市場が夜間や週末に生じる価格決定の空白を埋めている。

- 資産拡張:取引対象は暗号通貨から、原油、金、外国為替、住宅データ、さらには卵価格に至る幅広い伝統的資産へと拡大しており、プラットフォームの位置づけは単なる暗号通貨取引所を超えている。

- トークン化の論理:金などの資産のオンチェーン・トークン化により、分散型市場で継続的に価格が形成され、伝統市場の「影のプレマーケット」として機能し、事前に価格発見を行うことが可能となっている。

- 権力の本質:この変遷の核心は「価格決定権」の争奪にあり、これは百年前にシカゴの商人たちが価格を発見し、リスクを移転するために取引所を設立した論理と一脈通じるものである。

「We went from eggs to yen」というCMEの伝説的人物、Leo Melamedの金融界での回顧録は、卵がかつて世界で最も活発な先物商品の一つであったことを物語っている。

20世紀前半、卵先物は一時シカゴで最も人気のある取引対象の一つだった。取引量はある年には穀物に次ぐ規模となり、先物取引量が現物流通量をはるかに上回る状況さえ生じた。

世界最大のデリバティブ市場であるシカゴ・マーカンタイル取引所(CME)の前身は、「シカゴ・バター・アンド・エッグ取引所」(Chicago Butter and Egg Board)と呼ばれ、後のデリバティブ帝国の礎となった。その名の通り、この取引所は当初、バターと卵の2品目しか取引していなかった。

1970年代以降、アメリカの養鶏業は急速に工業化し、コールドチェーンが成熟したことで、価格変動は次第に「平滑化」されていった。不確実性が消え始めると、取引場の喧騒も小さくなった。1982年、卵先物はChicago Mercantile Exchangeで正式に取引を終了した。それは轟音とともに倒れたのではなく、時代がそっと灯りを消したかのようだった。

2013年、中国の大連商品取引所がこの商品を再び灯した。当時の中国の養鶏産業は依然として非常に分散しており、価格の変動が激しく、ヘッジ需要は現実的かつ切実なものだった。

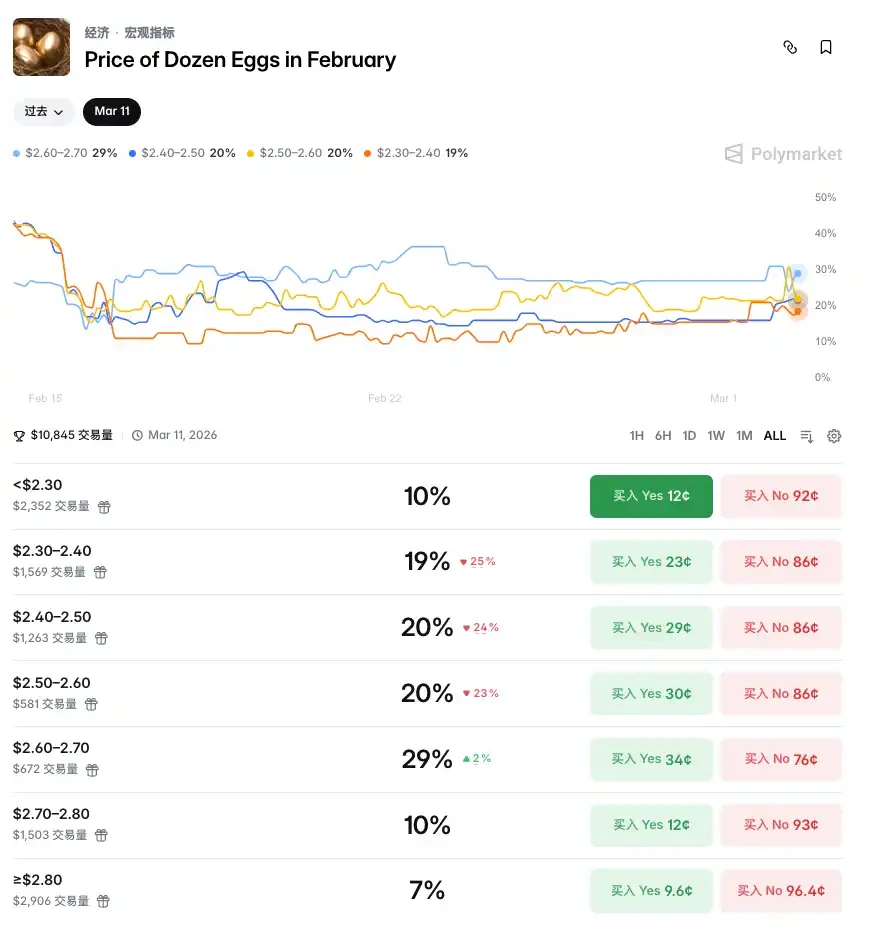

卵の先物取引は消えたわけではなく、移動しただけだ。そして今日、その移動はさらに一歩進んだ。卵価格を取引する場所は、Polymarketに変わった。

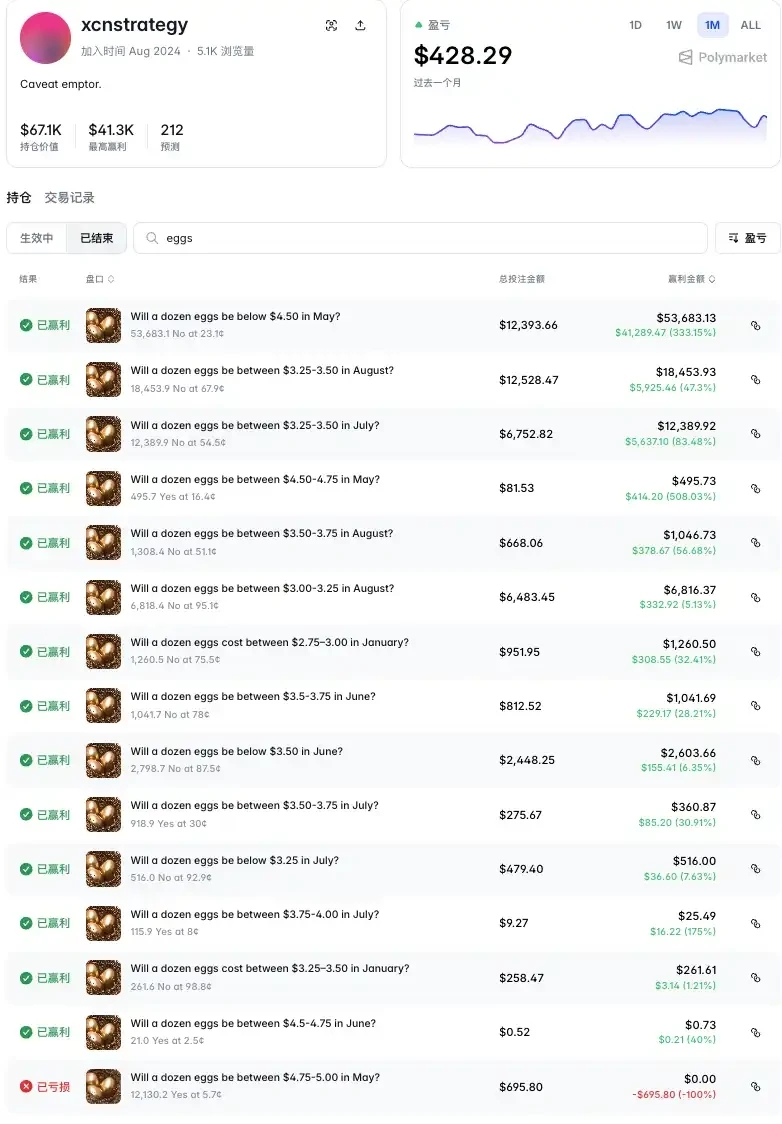

「xcnstrategy」というIDのトレーダーが、1月、5月、6月、7月、8月と複数の限月で、卵価格予測に関するポジションを構築した。ほとんどの取引は、ある価格帯の「Yes」を売る、つまり卵が特定の価格帯に収まらないと賭けるものだった。総投資額は4万4800ドルで、利益は約10万ドルに上り、15件の取引のうち最初の1件を除き、すべてが利益を上げた。

最近の取引は、最も利益の大きかった取引でもあり、12,393ドルを投じて「5月の卵1ダースが4.50ドルを下回るか」の「No」に賭け、41,289ドルの利益(+333%)を得た。

xcnstrategyの正体についての推測は、これが「卵愛好家」である可能性を除けば、商品市場のバックグラウンドを持つか、農業データの分析能力を持つ人物であり、2025年に始まったアメリカの鳥インフルエンザによる卵価格の急騰は一時的な現象であり、市場が高価格の持続確率を過大評価していると分析したという見方が多い。また、卵産業の上流または下流の関係者であり、業界自体がもたらす変動をヘッジしているのだろうという見方も少なくない。

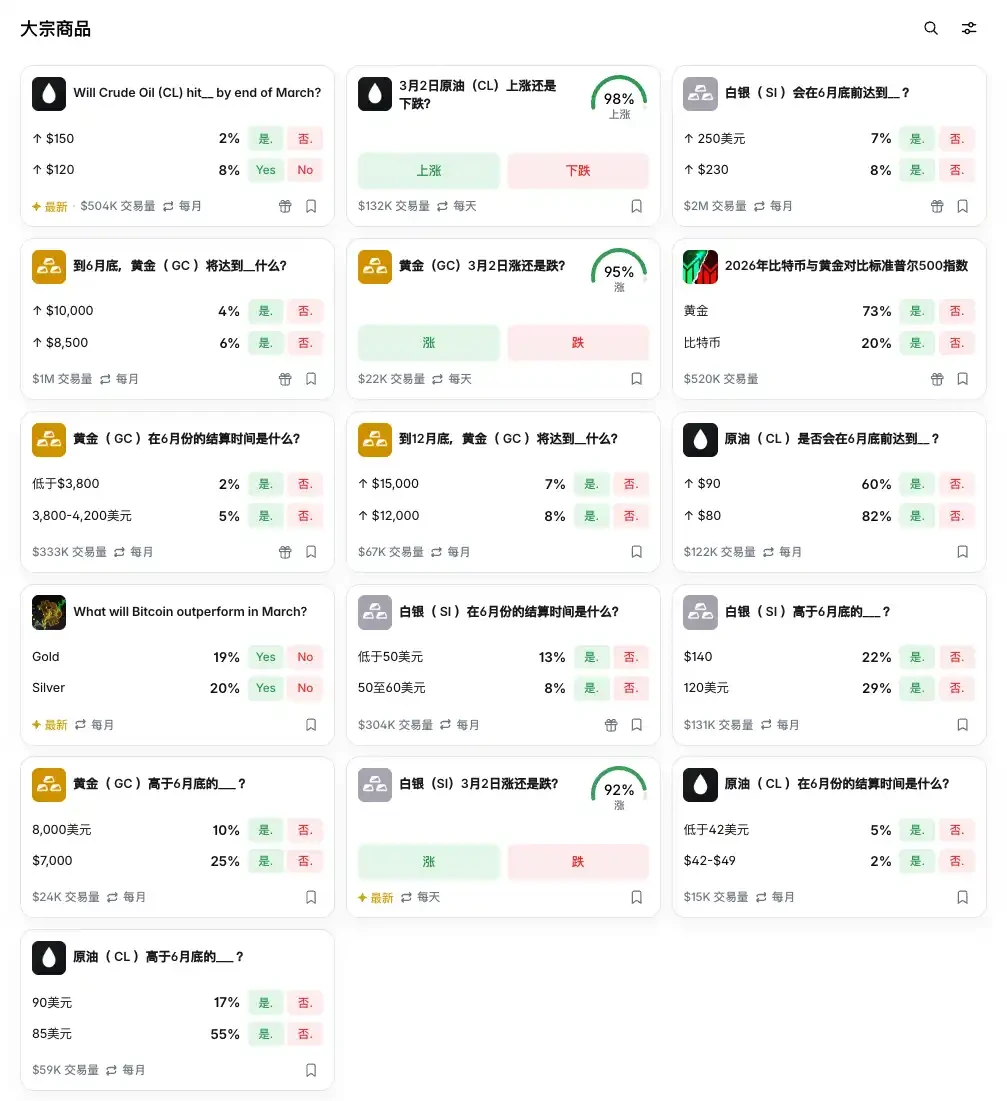

卵はほんの一例に過ぎず、Polymarketで取引できる伝統的資産は我々が想像するよりはるかに多い。原油CL、金GC、銀SIといった商品から、各種外国為替レート、住宅データに至るまで、Polymarketでは様々なマーケットを見つけることができる。

24時間365日取引が止まらないことも、Polymarketでこの種のマーケットを取引する最大の利点の一つであり、この利点は伝統的な金融市場が休場している時に非常に顕著になる。先週末の米イラン衝突の激化がその最たる例だ。

そしてこの点において、Hyperliquid上の利点も同じである。Hyperliquid上の原油や金に連動したパーペチュアル契約には満期日がなく、24時間365日連続して運営されている。

これは、ますます無視しがたい現象を引き起こしている。暗号市場は、伝統的な金融市場の価格形成機能を、特に後者が閉まっている時に、密かに引き継ぎつつあるのだ。

伝統的な先物市場には固定された取引時間があり、CMEの原油や金の契約は週末に休場し、外国為替市場は深夜に流動性が枯渇する。これは、地政学的な衝撃が金曜日の引け後に突然発生した場合、伝統市場の参加者は暗闇の中で待つしかなく、ヘッジも、見解の表明も、価格形成もできないことを意味する。

先週末の米イラン衝突の激化が、その最新の検証となった。ブルームバーグによれば、衝突前後、多くのトレーダーがHyperliquidに殺到し、地政学的な衝撃に対応するため、原油や金に連動したパーペチュアル契約を取引した。その時、伝統市場の扉は固く閉ざされ、暗号デリバティブ市場だけが灯りのついた唯一の場所だった。投資機関の幹部、Avi Felman氏は以前、「Hyperliquidは、24時間365日取引が可能なため、ファンドマネージャーにとって不可欠な存在になるだろう」と予測していた。この判断は、今回の衝突において具体的に検証された。

同時に、金のトークン化も、別の論理を加速させている。金がオンチェーン上のトークンとして存在し、分散型市場で継続的に価格形成されるとき、それはロンドン金属取引所やCMEの開場を待つ必要がなくなる。ある意味、トークン化された金市場は、伝統的な金市場の「影の前場」として機能し、週末に金に事前に価格を付け、価格発見を伝統市場の開場前に発生させている。

2020年、当時世界第2位の取引所であったFTXは、株式トークンを導入し、プラットフォームユーザーがステーブルコインでテスラやNVIDIAの株式を取引できるようにした。その狙いは価格形成権を握ることにあった。米国株式市場が開いていないとき、FTX上のテスラトークンが市場の空白を埋め、ユーザーが土曜日にテスラが新型車を発表したときに、テスラ株を取引する場所を提供し、それによってNASDAQの月曜日の始値を影響させようとしたのだ。

残念ながら流動性の問題により、価格形成効果は最終的に実現しなかった。6年後の今日、トークン化は紆余曲折を経て、再びこのビジョンに戻ってきた。現在のPolymarketとHyperliquidについて、人々はそれらを単なる暗号通貨取引所とは全く捉えていない。Polymarketはすでに公認の世論調査機関および情報交換センターであり、Hyperliquidも早くから新たな全資産クラス取引プラットフォームと見なされている。

価格発見権は、古来、金融インフラの中で最も核心的な権力の一つである。

かつてシカゴのバターと卵の商人たちがCMEを設立したのも、価格を発見し、リスクを移転する場所が必要だったからだ。百数十年後、同じ論理がチェーン上で再演されている。ただ、その媒体が変わっただけだ。

市場が卵を取引していると思っているかもしれないが、実は市場は価格形成権を争っているのだ。