Bankless創設者:2026年、トークンはついに「株式」として扱われるようになる

- 核心的な視点:記事は、MegaETHのKPIトークンロック解除計画とCapプロトコルのステーブルコインエアドロップ+トークン販売モデルを代表例として、2026年の暗号プロジェクトは、より精確で条件付きのトークン配布メカニズムを通じて、過去の「散水式」エアドロップ時代に終止符を打ち、トークンの質とホルダーの忠誠心の向上を目指していると指摘している。

- 重要な要素:

- MegaETHは53%のトークンをKPI計画でロックし、そのロック解除はエコシステムの成長、分散化などの具体的な業績指標に連動しており、トークンの追加発行と価値創造を同期させることを目的としている。

- MegaETHのKPIロック解除トークンは長期ステーキング参加者に分配され、希薄化リスクを売却する可能性が最も低い忠実なホルダーに移転する。

- Capプロトコルは「ステーブルコインエアドロップ」を採用し、ユーザーにガバナンストークンではなく実際の価値を持つステーブルコインcUSDを配布することで、価値の約束を果たす。

- Capプロトコルは、ガバナンストークンCAPを獲得したいユーザーに、トークン販売に参加して実際の資金を投入することを要求し、これによりリスクを引き受ける意思のある長期投資家を選別する。

- これら2つの革新的なモデルの核心は、「広範な配布」の追求から「ホルダー集中度」の最適化への転換にあり、より強固なホルダー基盤の構築を目指している。

原文著者:David Hoffman

原文翻訳:深潮 TechFlow

ガイド:ほとんどのトークンはゴミ?Bankless共同創設者David Hoffmanは、歴史的にチームがトークンを株式ほど真剣に扱ってこなかったことを指摘し、市場も価格でこれに応えてきた。

しかし2026年に転機が訪れた:

MegaETHは53%のトークンをKPI計画にロックし、成長目標を達成した場合のみロック解除する;

Capプロトコルはガバナンストークンの代わりにステーブルコインのエアドロップを行い、真の投資家のみがトークンセールを通じてCAPを獲得できる。

これらの革新的な戦略は「スプレー式」トークン配布時代に終止符を打ち、精密で条件付きの分配メカニズムへと移行している。

全文は以下の通り:

暗号業界には「良質なコイン問題」(good coins problem)がある。

ほとんどのトークンはゴミだ。

ほとんどのトークンは、法的・戦略的レベルで株式のようにチームに扱われていない。チームが歴史的にトークンに株式会社と同等の敬意を払ってこなかったため、市場もトークン価格でこれを反映してきた。

今日は、2026年以降のトークンの状態について私が楽観的になっている2つのデータセットを共有したい:

- MegaETHのKPI計画

- Capのステーブルコインエアドロップ (stabledrop)

トークン供給を条件付きにする

MegaETHは総供給量の53%のMEGAトークンを「KPI計画」にロックしている。その論理は:MegaETHがKPI(重要業績評価指標)を達成しなければ、これらのトークンはロック解除されない。

したがって、悲観的なシナリオでは、エコシステムが成長しなくても、少なくとも市場に流入して保有者を希薄化させる追加トークンはない。MEGAトークンは、MegaETHエコシステムが実際に成長した場合(KPIによって定義される)にのみ市場に参入する。

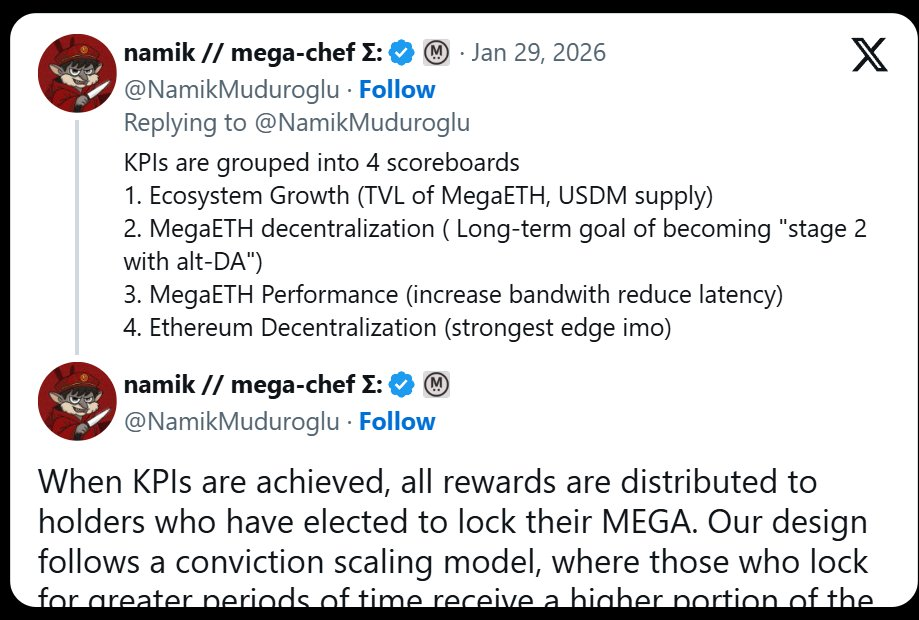

この計画のKPIは4つのスコアボードに分けられる:

- エコシステム成長(TVL、USDM供給量)

- MegaETHの分散化(L2Beatの段階的進展)

- MegaETHのパフォーマンス(IBRL)

- イーサリアムの分散化

したがって、理論的には、MegaETHがKPI目標を達成するにつれて、MegaETHの価値はそれに応じて成長し、市場価格に対するMEGAの希薄化の悪影響を軽減するはずだ。

この戦略は、テスラがイーロン・マスクに与えた「成果を出さなければ報酬を得られない」報酬哲学に非常に似ている。2018年、テスラはマスクに株式報酬計画を付与し、それは段階的にバーストし、テスラが増加する時価総額目標と収益目標を同時に達成した場合にのみ現金化できた。イーロン・マスクは、テスラの収益が成長し、時価総額が成長した場合にのみ報酬を得られる。

MegaETHは同じ論理をそのトークンエコノミクスに移植しようとしている。「より多くの供給」は当然のことではない——これはプロトコルが、意味のあるスコアボードで実際のポイントを獲得することで稼がなければならないものだ。

マスクのテスラ基準とは異なり、NamikのKPI目標にMEGAの時価総額をKPI目標として含める内容は見当たらない——おそらく法的な理由からだろう。しかし、公開販売のMEGA投資家として、このKPIは私にとって非常に興味深い。👀

ロック解除を獲得する人々が重要

このKPI計画のもう一つの興味深い要素は:KPIが達成されたとき、誰がMEGAを獲得するかだ。Namikのツイートによると、MEGAのロック解除を獲得するのは、MEGAをロック契約にステーキングした人々だ。

より多くのMEGAをより長くロックした人々が、市場に参入する53%のMEGAトークンを獲得できる。

これの背後にある論理は単純だ:MEGAの希薄化を、すでにMEGA保有者であることを証明し、より多くのMEGAを保有することに関心がある人々——MEGAを売却する可能性が最も低い人々に分配する。

アライメントとトレードオフ

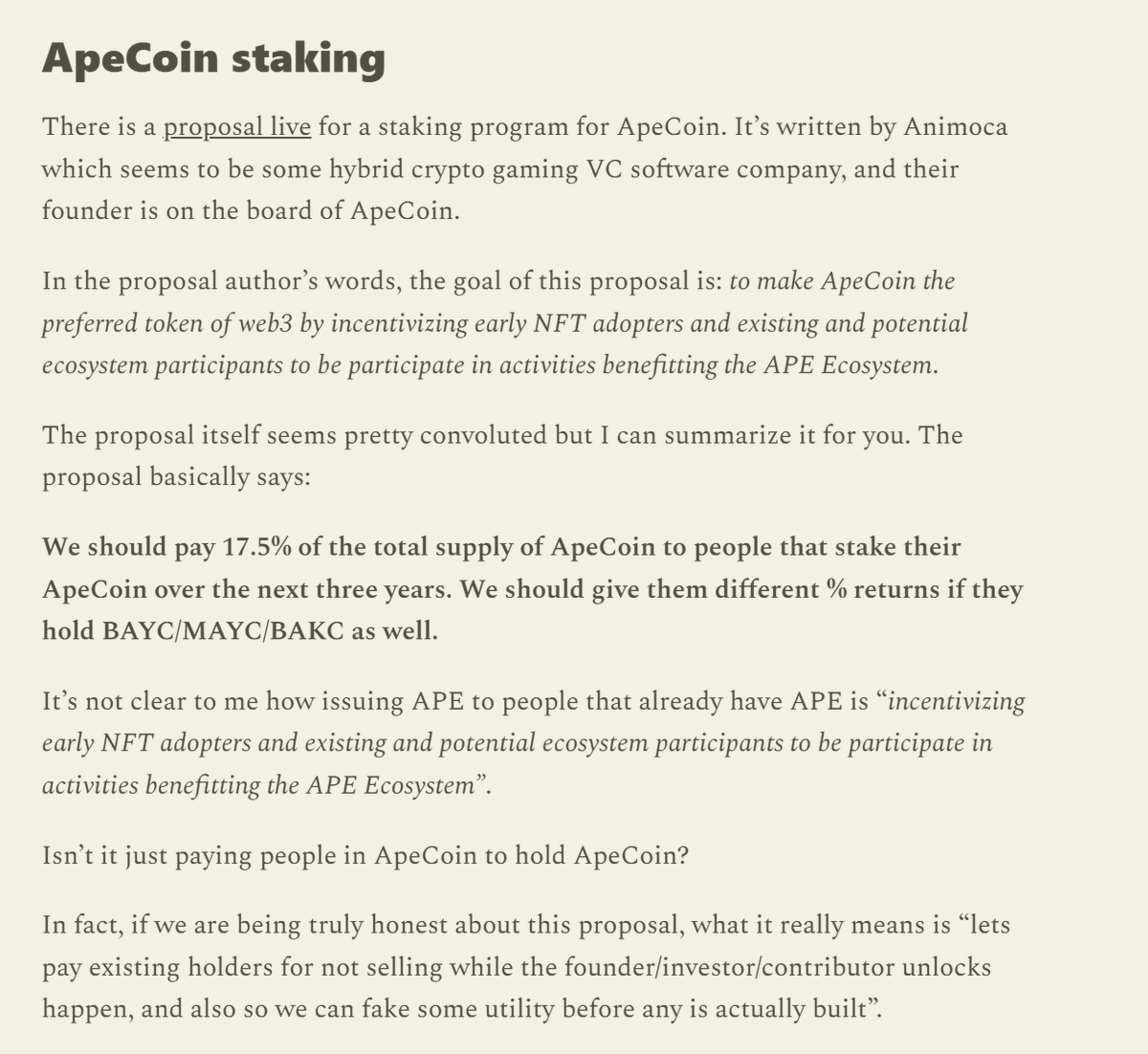

強調すべきは、これもリスクをもたらすということだ。同様の構造が深刻な問題を引き起こした歴史的な事例をすでに見てきた。Cobieの記事からのこの抜粋を見てみよう:「(内容)」

もしあなたがトークン悲観論者、暗号ニヒリスト、あるいは単に弱気なら、このアライメント問題があなたの心配事だ。

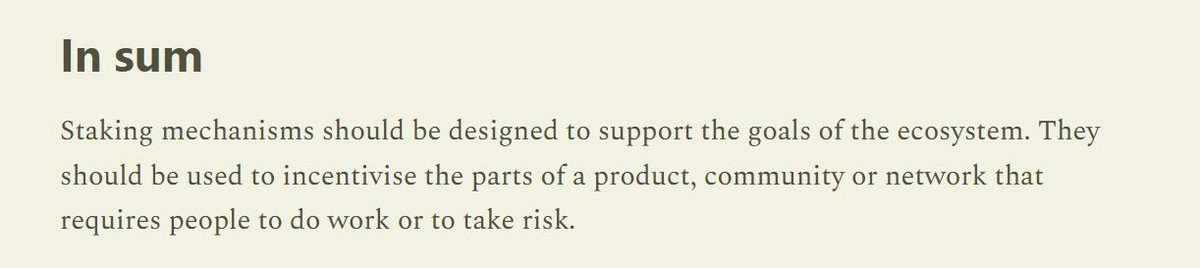

あるいは、同じ記事から:「ステーキングメカニズムは、エコシステムの目標をサポートするように設計されるべきだ」

トークンの希薄化を、実際にMegaETHエコシステムの価値成長に反映されるべきKPIの背後にロックすることは、2020-2022年の流動性マイニング時代に見られたどんな普通のステーキングメカニズムよりもはるかに優れたメカニズムだ。あの時代では、チームの基本的な進捗やエコシステムの成長に関わらず、トークンが発行されていた。

したがって、正味の効果はMEGAの希薄化である:

- MegaETHエコシステム成長の相応の制約を受ける

- MEGAを売却する可能性が最も低い人々の手に希薄化する

これによってMEGAの価値が上昇することが保証されるわけではない——市場は市場がしたいことをする。しかし、これは暗号トークン産業複合体全体に影響を与えているように見える核心的な潜在的問題を修正するための、効果的で誠実な試みだ。

トークンを株式として扱う

歴史的に、チームはエコシステム内でトークンを「スプレー・アンド・プレイ」(spray-and-pray)してきた。エアドロップ、マイニング報酬、助成金など——もし彼らが本当に価値のあるものを配布しているなら、チームはこれらの活動に参加しないだろう。

なぜなら、チームが無価値なガバナンストークンのようにトークンを配布するから、市場はそれらを無価値なガバナンストークンとして価格設定するのだ。

バイナンスがそのプラットフォームでMEGAトークンフューチャーズを開放した後(バイナンスは歴史的にこれでチームを強要しようとした)、MegaETHのCEX上場に関する哲学に同じ理念を見ることができる:

チームが彼らのトークン配布により選択的になり始めることを願う。もしチームが彼らのトークンを貴重なものとして扱い始めれば、おそらく市場も同じように応えるだろう。

Capのステーブルエアドロップ

ステーブルコインプロトコルCapは、従来のエアドロップの代わりに「ステーブルコインエアドロップ」(stabledrop)を導入した。彼らはネイティブガバナンストークンCAPをエアドロップするのではなく、Capポイントを獲得したユーザーにネイティブステーブルコインcUSDを配布する。

このアプローチは、ポイントファーマーに実際の価値で報酬を与え、それによって社会的契約を履行する。Capの供給側にUSDCを預け入れたユーザーは、スマートコントラクトリスクと機会費用を受け入れ、ステーブルコインエアドロップはそれに応じて彼らを補償する。

CAP自体を望む人々のために、CapはUniswap CCAを通じてトークンセールを行っている。CAPトークンを求める人は誰でも、真の投資家となり、実際の資本を投入しなければならない。

忠実な保有者をフィルタリングする

ステーブルコインエアドロップとトークンセールの組み合わせは、確固たる保有者を選別する。従来のCAPエアドロップは、すぐに売却する可能性のある投機的なファーマーに流れるだろう。トークンセールで資本投資を要求することにより、CapはCAPが上昇可能性を得るために全額の下落リスクを受け入れる意思のある参加者に流れることを保証する——このグループは長期保有する可能性が高い。

理論的には、この構造は、プロトコルの長期的ビジョンと一致する集中した保有者基盤を作り出すことにより、CAPに高い成功確率を与え、短期利益のみに焦点を当てる人々の手にトークンを投げ入れるあまり精密でないエアドロップメカニズムよりも優れている。

この動画を見てみよう:

https://x.com/DeFiDave22/status/2013641379038081113

トークンデザインは成長している

プロトコルはトークン配布メカニズムにおいてよりスマートで精密になっている。もはやショットガン式のスプレー・アンド・プレイトークン発行ではない——MegaETHとCapは、誰が彼らのトークンを獲得するかについて非常に選択的になることを選んだ。

「配布の最適化」はもはや問題ではない——おそらくGensler時代の有毒な二日酔いの遺物だ。代わりに、これら2つのチームは、より強力な基本的な保有者基盤を提供するために集中を最適化している。

2026年により多くのアプリがローンチされるにつれて、彼らがこれらの戦略を観察し学び、さらにはそれらを改善して、「良質なコイン問題」がもはや問題ではなくなり、私たちに「良質なコイン」だけが残ることを願う。