ビットコインとイーサリアムの「停滞」の真相:内生的なデレバレッジのジレンマ

- 核心的な見解:本稿では、BTCとETHが最近他のリスク資産に遅れを取っている主な原因は、マクロ環境ではなく、暗号市場自体がデレバレッジサイクルの最終段階にあり、個人投資家が主導し、専門機関の参加が限定的な市場構造と相まって、既存の資金が短期投機行動によって増幅された変動に対抗しにくい状況にあると考える。

- 重要な要素:

- 市場はデレバレッジの最終段階にあり、個人投資家のハイレバレッジ資金が淘汰され、市場全体が脆弱でリスク回避的になっており、取引活発度はすでに歴史的な低水準に近づいている。

- 暗号市場の構造は個人投資家が中心で、専門機関の割合は限定的であり、伝統的金融から暗号市場への資金移動には依然として複数の障壁が存在する。

- 市場はネガティブなナラティブに異常に敏感であり、一部の取引所、マーケットメイカー、または投機ファンドは、流動性が希薄な時間帯にミクロ構造を利用して価格を操作し、連鎖的な強制決済を引き起こす可能性がある。

- 長期サイクル(例えば6年)で見ると、BTCとETHのパフォーマンスは依然として大多数の資産を上回っており、現在の停滞は長期サイクルにおける平均回帰のプロセスである。

- 規制の確実性の向上(例:『Clarity Act』)や金融緩和への移行(利下げ期待、量的引き締め(QT)の終了間近)など、マクロ環境は改善しつつある。

- ETHとテスラは、技術的なチャートパターンとファンダメンタルズの背景において比較可能であり、どちらもレバレッジとナラティブによって推進されたバブル、デレバレッジ調整、およびボラティリティの低下を経験している。

原文タイトル:Why BTC and ETH Haven』t Rallied with Other Risk Assets

原文著者:@GarrettBullish

原文翻訳:Peggy,BlockBeats

編集者注:多様な資産が上昇する中で、BTCとETHの一時的な停滞は、しばしば単純に「リスク資産属性」に帰因させられる。本稿では、問題の核心はマクロ環境ではなく、暗号市場自身のデレバレッジ段階と市場構造にあると考える。

レバレッジ解消が終盤に近づき、取引活発度が低位に低下するにつれ、既存資金は高レバレッジの個人投資家、パッシブ資金、投機的取引が共同で増幅させる短期変動に対抗しにくい。新規資金とFOMO感情がまだ回帰していない状況では、市場はネガティブなナラティブに対してより敏感であり、これは構造的な結果である。

歴史的類推は、このようなパフォーマンスは長期サイクルにおける段階的調整の可能性が高く、ファンダメンタルズの失効ではないことを示している。本稿は短期の値動きから離れ、サイクルと構造の観点から、BTCとETHが現在置かれている位置を再理解しようとする試みである。

以下が原文:

ビットコイン(BTC)とイーサリアム(ETH)は、最近他のリスク資産に明らかにアンダーパフォームしている。

我々は、この現象の主な原因として、取引サイクルの段階、市場のミクロ構造、および一部の取引所、マーケットメイカー、または投機的ファンドによる市場操作行為が含まれると考える。

市場背景

まず、昨年10月から始まったデレバレッジ式の下落は、高レバレッジ参加者、特に個人トレーダーに深刻な打撃を与えた。大量の投機的資金が市場から洗い出され、市場全体が脆弱でリスク回避的になった。

同時に、中国、日本、韓国、米国のAI関連株は非常にアグレッシブな上昇相場を見せた。貴金属市場もまた、FOMO(取り残される恐怖)感情に駆動された、「ミーム相場」に似た急騰を経験した。これらの資産の上昇は大量の個人資金を吸収した——この点が特に重要である。なぜなら、アジアと米国の個人投資家は、依然として暗号市場における最も主要な取引勢力だからだ。

もう一つの構造的問題は、暗号資産がまだ伝統的な金融システムに真に統合されていないことにある。伝統的金融システムでは、商品、株式、外国為替は同じ口座で取引でき、資産配分の切り替えにはほとんど摩擦がない。しかし現実には、TradFiから暗号市場への資金移動は、規制、操作プロセス、心理的側面における複数の障壁に直面している。

さらに、暗号市場における専門機関投資家の割合は依然として限定的である。多くの参加者は専門的な投資家ではなく、独立した分析フレームワークを欠き、投機的資金やマーケットメイキングの役割も兼ねる取引所の影響を受けやすく、感情やナラティブに引きずられやすい。「四年サイクル」「クリスマスの呪い」などのナラティブが繰り返し強調されるが、それらは厳密な論理も確固たるデータの裏付けも欠いている。

市場には、例えばBTCの価格変動を2024年7月の円高などの単一イベントに直接帰因させるなど、過度に線形的な思考が広く存在し、より深い分析を欠いている。この種のナラティブはしばしば急速に拡散し、価格に直接的な影響を与える。

次に、我々は短期のナラティブから離れ、独立した思考の観点からこの問題を分析する。

時間軸が極めて重要

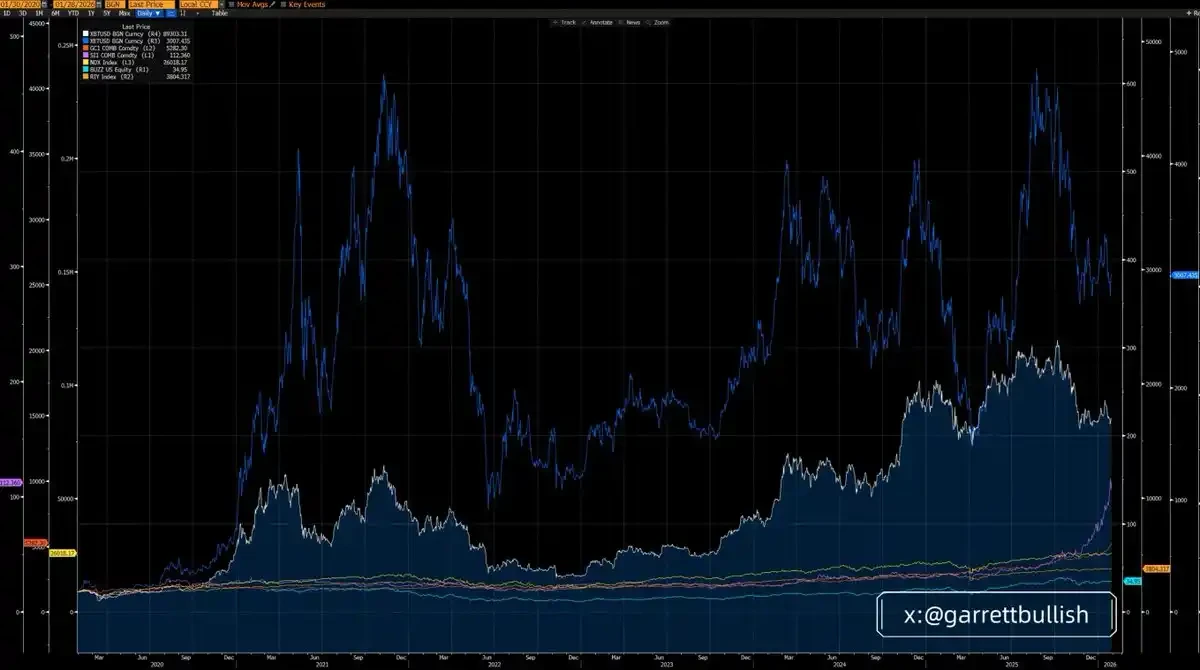

3年サイクルで見ると、BTCとETHのパフォーマンスは確かに多くの主要資産にアンダーパフォームしており、その中でもETHのパフォーマンスが最も弱い。

しかし、6年サイクル(2020年3月12日以降)に引き伸ばすと、BTCとETHのパフォーマンスは大多数の資産を明らかに上回り、ETHはむしろ最も強いパフォーマンスを示す資産となる。

より長い時間軸で、マクロ的背景に置いて見ると、現在いわゆる「短期のアンダーパフォーマンス」は、本質的により長期の歴史的サイクルにおける平均回帰プロセスに過ぎない。

根底にある論理を無視し、短期の価格変動だけを見つめることは、投資分析において最も一般的で、最も致命的な誤りの一つである。

ローテーションは正常な現象

昨年10月に銀価がショートスクイーズを起こす前は、銀もまた最悪のパフォーマンスを示すリスク資産の一つであった。しかし現在、3年サイクルの観点では、銀は最も強いパフォーマンスを示す資産となっている。

この変化は、BTCとETHが現在置かれている状況と非常に似ている。それらは短期的にはパフォーマンスが振るわないが、6年サイクルの観点では、依然として最も優位な資産クラスの一つである。

BTCが「デジタルゴールド」および価値保存手段としてのナラティブが根本的に否定されていない限り、ETHがAIの波との融合を継続し、RWA(現実世界資産)トレンドにおける中核インフラとして存在し続ける限り、それらが長期的に他の資産に持続的にアンダーパフォームするという合理的根拠は全く存在しない。

繰り返し強調する:ファンダメンタルズを無視し、短期の価格動向だけを選んで結論を下すことは、重大な分析誤りである。

市場構造とデレバレッジ

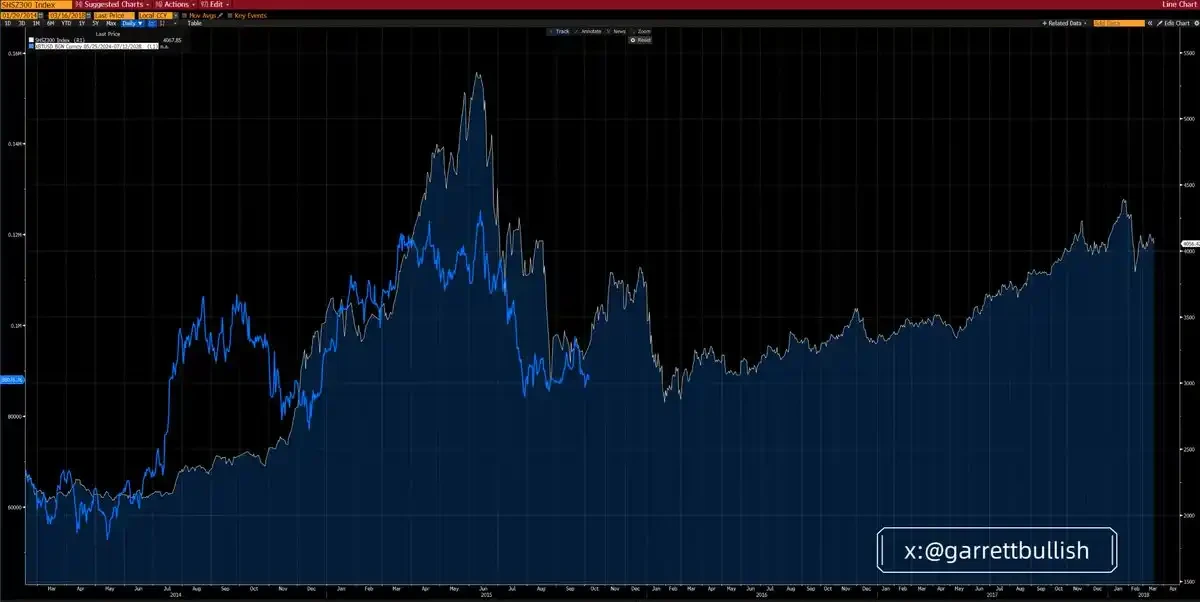

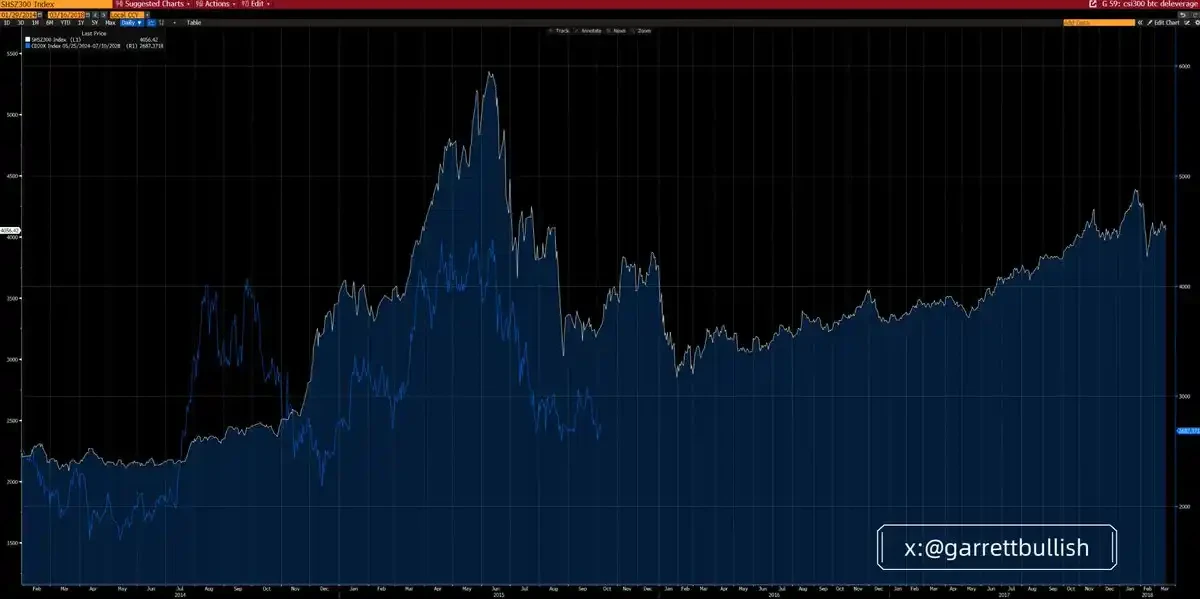

現在の暗号市場は、2015年の中国A株市場が高レバレッジ推進後にデレバレッジ段階に入った環境と、驚くほど類似性を示している。

2015年6月、レバレッジに駆動されたブルマーケットが停滞し、バリュエーションバブルが破裂した後、A株市場はエリオット波動理論(Elliott Wave)に合致するA–B–Cの三段階下落構造に入った。C波が底を打った後、市場は数ヶ月の横ばいを経験し、その後徐々に数年続くブルマーケットへと移行した。

その長期ブルマーケットの核心的駆動力は、ブルーチップ資産のバリュエーションが低位にあること、マクロ政策環境の改善、および金融条件の著しい緩和から来ていた。

ビットコイン(BTC)およびCD20指数は、今サイクルにおいて、この「レバレッジ追加—デレバレッジ」の進化経路をほぼ完全に再現しており、時間的なリズムにおいても構造的な形態においても高度に一致している。

その根底の類似性は非常に明確である:両方の市場環境は以下の特徴を備えている——高レバレッジ、極端なボラティリティ、バリュエーションバブルと集団行動によって推進された天井、繰り返し発生するデレバレッジショック、長く緩やかな下落プロセス、ボラティリティの持続的低下、および先物市場が長期にわたってコンタンゴ(順鞘)構造にあること。

現在の市場では、このコンタンゴ構造は、デジタル資産金庫(DAT)に関連する上場企業の株価(MSTR、BMNRなど)が、そのmNAV(調整後純資産価値)に対してディスカウントされていることに現れている。

同時に、マクロ環境は徐々に改善している。規制面での確実性は高まっており、例えば「Clarity Act」などの立法推進が継続している。米国証券取引委員会(SEC)と商品先物取引委員会(CFTC)も、米国株式のオンチェーン取引(on-chain US equities)の発展を積極的に推進している。

金融条件も緩和に向かっている:利下げ期待の高まり、量的引き締め(QT)の終盤接近、レポ市場への流動性の持続的注入、および次期FRB議長の姿勢がよりハト派的になるという市場の期待が、全体の流動性環境を共同で改善している。

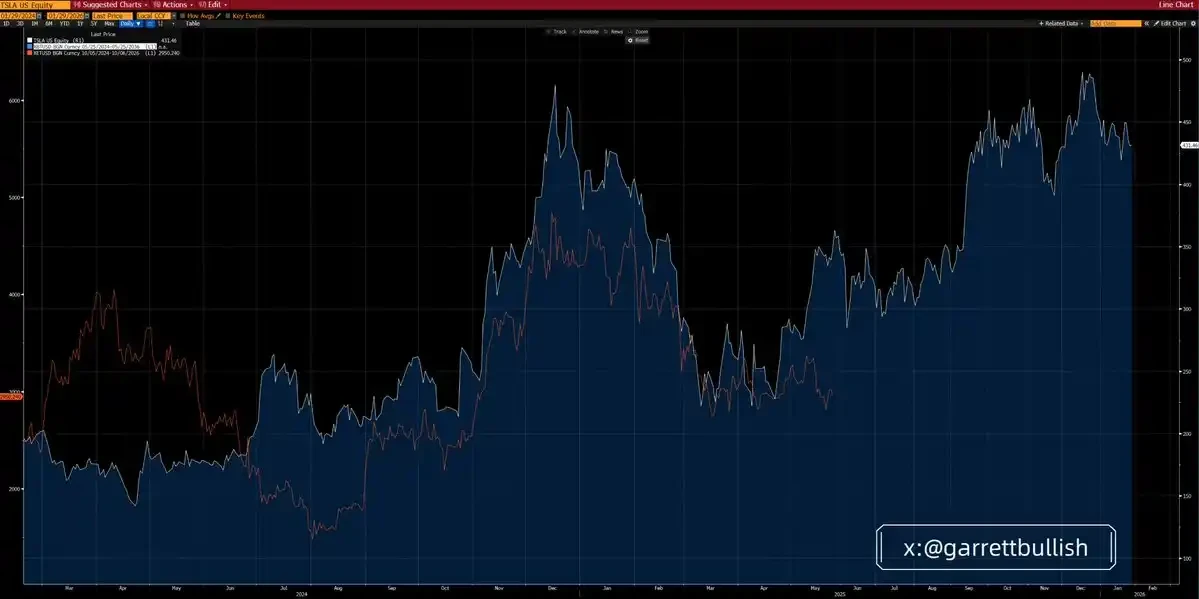

ETHとテスラ:参考になる類推

ETHの最近の価格動向は、テスラ(Tesla)の2024年の相場パフォーマンスと非常に似ている。

当時、テスラ株価はまず逆三尊底(頭肩底)構造を形成し、その後反発、横ばい整理、再度の上昇を経て、比較的長い時間をかけた天井形成段階に入り、その後急速に下落し、低位で長期間の横ばい整理を展開した。

2025年5月になって初めて、テスラは最終的に上方ブレイクアウトし、正式に新たなブルマーケットを開始した。その上昇エネルギーは主に、中国市場での販売台数増加、トランプ氏の当選確率上昇、および政治的ネットワークの商業化から来ていた。

現在の段階から見ると、ETHは技術的な形態においてもファンダメンタルズの背景においても、当時のテスラと高度な類似性を示している。

その根底の論理も同様に比較可能である:両者はともに技術的ナラティブとミーム属性を同時に担い、大量の高レバレッジ資金を惹きつけ、激しい変動を経験し、集団行動によって推進されたバリュエーションバブルの中で天井を打ち、その後繰り返しデレバレッジする調整サイクルに入った。

時間の経過とともに、市場のボラティリティは徐々に低下し、ファンダメンタルズとマクロ環境は持続的に改善されている。

先物取引量から見ると、BTCとETHの市場活発度はすでに歴史的低位に近づいており、これはデレバレッジプロセスが終盤に近づいていることを示している。

BTCとETHは「リスク資産」か?

最近、市場では一種の奇妙なナラティブが現れている:BTCとETHを単純に「リスク資産」と定義し、それをもってなぜそれらが米国株、A株、貴金属、またはベースメタルの上昇に追随しないのかを説明しようとする。

定義上、リスク資産は通常、高ボラティリティと高ベータの特徴を備えている。行動ファイナンスの観点からも計量統計の観点からも、米国株式市場、A株、ベースメタル、BTC、ETHはこの基準に合致し、「リスクオン」環境では利益を得る傾向がある。

しかし、BTCとETHは追加の属性を備えている。DeFiエコシステムとオンチェーン決済メカニズムの存在により、それらは特定の状況下で貴金属に似たセーフヘイブン特性も示し、特に地政学的圧力が高まる時にはそうである。

BTCとETHに単純に「純粋なリスク資産」というレッテルを貼り、それに基づいてそれらがマクロ的な拡大から利益を得られないと断言することは、本質的にネガティブ要因を選択的に強調するナラティブである。

よく引用される例としては:

グリーンランド問題に起因するEU—米国間の潜在的関税紛争

カナダ—米国関税紛争

および米国—イラン間で発生する可能性のある軍事衝突

このような論証方法は、本質的に「チェリーピッキング(都合の良い事実だけを選ぶ)」とダブルスタンダードである。

理論的には、もしこれらのリスクが本当にシステミックなものであれば、戦争需要によって利益を得る可能性のあるベースメタルを除き、すべてのリスク資産は同調して下落すべきである。しかし現実には、これらのリスクは重大なシステミックショックにエスカレートする基盤を持っていない。

AIとハイテク関連の需要は依然として非常に強く、そしてそれは地政学的なノイズの影響を大きく受けず、特に中国や米国などのコア経済圏ではそうである。したがって、株式市場はこれらのリスクを実質的に価格に織り込んでいない。

さらに重要なことに、これらの懸念のほとんどは格下げ処理されているか、または事実によって否定されている。これはまた、重要な問題を引き起こす:なぜBTCとETHはネガティブなナラティブに対して異常に敏感であるのに、ポジティブな進展やネガティブ要因の後退に対しては反応が遅いのか?

真の原因

我々は、原因は主に暗号市場自身の構造的問題から来ていると考える。現在の市場はデレバレッジサイクルの終盤段階にあり、参加者全体の感情は引き締まっており、下方リスクに対して非常に敏感である。

暗号市場は依然として個人投資家主導であり、専門機関の参加度は限定的である。ETFの資金流れは、ファンダメンタルズと判断に基づくアクティブな配分というよりも、むしろ感情に受動的に追随することをより反映している。

同様に、多くのDAT(デジタル資産金庫)のポジション構築方法も受動的である傾向がある——直接操作であれ、サードパーティのパッシブ型ファンドマネージャーを通じるものであれ、通常はVWAP、TWAPなどの非アグレッシブなアルゴリズム取引戦略を採用し、核心目標は日内変動を低減することである。

これは投機的ファンドと鮮明な対照をなす。後者の主な目標は、まさに日内変動を作り出すことである——そして現在の段階では、この変動は価格行動を操作するために、より下方方向に現れている。

同時に、個人トレーダーは一般的に10–20倍のレバレッジを使用している。これにより、取引所、マーケットメイカー、または投機的ファンドは、中長期の価格変動に耐えるよりも、市場のミクロ構造を利用して利益を得る傾向が強くなる。

我々はしばしば、流動性が希薄な時間帯、特にアジアや米国の投資家が睡眠状態にある時、例えばアジア時間の午前0時–8時に、集中的な売りが出現するのを観察する。