2026年市場の焦点:1月のマクロカレンダーと主要な推進要因の分析

- 核心的な見解:暗号市場はすでに高度にマクロ化しており、金利とリスク選好と連動している。

- 重要な要素:

- ビットコイン、イーサリアムなどの価格はマクロデータと高度に同期している。

- 市場の焦点はインフレデータ、雇用統計、および中央銀行の政策である。

- 暗号資産のパフォーマンスは、単一のナラティブではなく、グローバルな資本フローによって推進される。

- 市場への影響:暗号資産のボラティリティは、マクロイベントにより密接に追随するようになる。

- タイムリー性の表示:短期的な影響。

2026年の幕開け、市場は情緒修復的な楽観的なスタートを迎えることはなく、むしろ最初に直面したのは地政学的リスクの再燃であった。政治摩擦、地域の不安定さ、そして国際関係の枠組みの変化が、エネルギー価格と金融条件を通じて持続的に伝播し、世界市場に新たな圧力を形成している。成長減速、インフレ後退という大きな背景の中で、これらの非経済的要因は市場のリズムを左右する重要な変数となっている。

この環境下で、暗号市場は「独立した相場」を示すことなく、明らかにマクロナラティブに組み込まれている。年初以来、ビットコインは累計約5.2%上昇、イーサリアムは約6.4%上昇、Solanaは約8.6%上昇している。価格変動はリスク選好、金利期待、為替変動と高度に一致しており、デジタル資産がマクロに敏感な資産として機能していることを示している。

1月の主要なマクロデータと政策イベントが次々と確定するにつれ、市場は集中検証期を迎える。暗号資産が引き続きマクロ変数と高い連動性を維持するかどうかは、2026年初頭の市場構造と資金の行動を判断する重要な観察点となる。

TL;DR クイックサマリー

- 地政学的リスクとエネルギー市場の変動が、2026年初頭の基調を定めている。

- インフレは持続的に後退しているが、異なるセクターの成長エンジンに明らかな分化が見られる。

- 金利水準、実質利回り、米ドル動向、流動性は依然としてクロスアセット価格設定の核心変数である。

- 1月の市場焦点は、インフレデータ、雇用報告、企業ガイダンス、主要中央銀行会議に集中している。

- 暗号市場は高度に「マクロ化」しており、価格パフォーマンスは単一の暗号ナラティブではなく、金利とリスク選好の変化により多く追随している。

インフレから政策へ:1月のマクロ環境における3つの主軸

2026年に入り、市場の注目点は新たなナラティブの出現ではなく、既存の判断の検証にある。インフレは前期の高水準から明らかに後退しているが、政策立案者は依然として慎重な態度を維持している;経済成長はまだ途切れていないが、製造業と労働市場の限界的な弱まりが徐々に現れている。同時に、地政学的リスクはエネルギー価格、貿易経路、為替変動を通じて、市場に新たな不確実性を絶えず注入している。

このような環境下では、単一のデータポイントの重要性が低下し、代わりにデータ間が示す全体的なトレンドが重要となる。投資家は3つの重要な問いに答えようとしている:インフレ後退がより柔軟な金融政策をもたらすのに十分か、成長減速が「秩序立った」状態を維持できるか、そして外部ショックが現在の経路を変えるかどうか。1月は、これらの判断が初めて集中して試される時間枠である。

現在の市場は主に3つの力の共同影響を受けている:

- 政策の不確実性:主要中央銀行は引き締めサイクルの終盤に近づいているが、その後の経路は依然としてデータのパフォーマンスに大きく依存している。

- 成長構造の分化:消費と技術投資は回復力を維持しているが、製造活動と採用意欲は持続的に冷え込んでいる。

- 地政学的圧力:エネルギー価格と主要通貨は政治イベントに非常に敏感であり、インフレ期待に逆影響を与えている。

全体として、1月は「検証期」である。市場は、インフレ後退が持続性を持つか、経済減速が依然として管理可能な範囲内にあるか、より激しい下降段階に移行していないかを確認している。

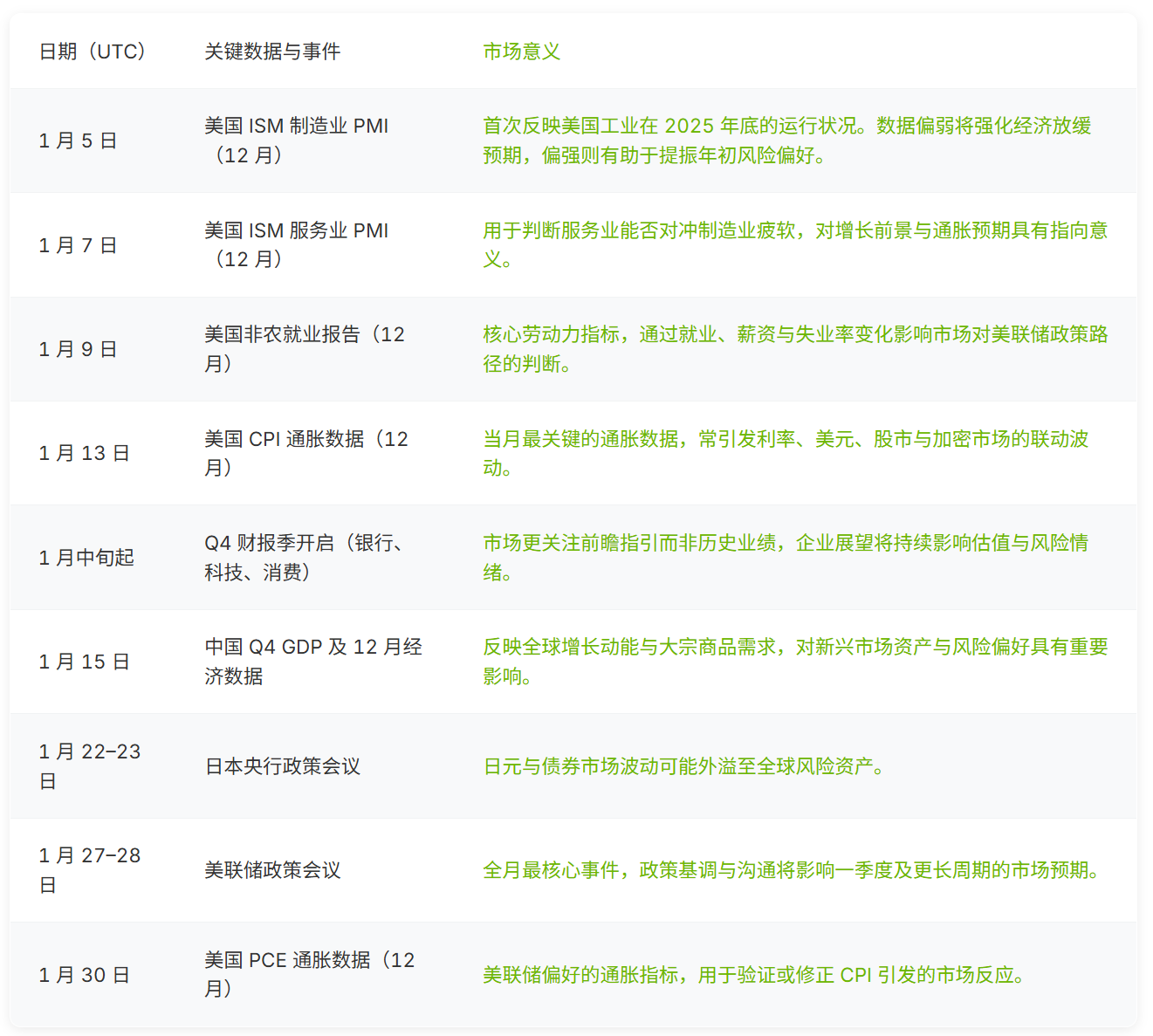

1月のマクロイベントカレンダー:マルチアセットに影響を与える重要なタイミング

- 月初の成長シグナル:製造業とサービス業の調査データは、世界経済が2025年の最終段階で示した最初の明確な数値を提供する。これらのデータは、年初の流動性が低い環境で、市場の期待に増幅効果をもたらし、中央銀行会議前の価格設定の方向性に影響を与えることが多い。

- 月央のインフレ焦点:消費者物価データの公表に伴い、インフレが市場議論の核心となる。データは投資家がインフレ後退が継続しているか、停滞の兆候が出ているかを判断するのに役立ち、金利、米ドル、株式、デジタル資産の同期した変動を引き起こすことが多い。

- 決算シーズンとフォワードガイダンス:企業の決算シーズンが1月に始まる。過去の業績に比べ、経営陣による2026年の需要、コスト、投資計画に関するガイダンスの方が影響力が大きい。評価水準が高いことを考慮すると、テクノロジーと金融セクターの発言が特に重要である。

- 月末の政策シグナル:月末が近づくと、FRB会議が市場の注目の的となる。政策金利が維持されたとしても、声明の表現と記者会見の基調は、今後数四半期の金融政策期待を再形成する可能性がある。

全体として、1月のマクロカレンダーには、株式、債券、為替、暗号資産に同時に影響を与える重要なイベントが多数含まれている。月初のデータが期待を築き、中旬のインフレ数値が期待を検証し、中央銀行のコミュニケーションが最終的に市場がどのように価格設定とポジション調整を行うかを決定する。

1月の市場リズム分解:各週、何を見ているのか?

第1週(1月1–5日):休暇後の再開と情緒変動

休暇が終わると、市場は流動性の低い環境で再び取引を開始し、価格は地政学的動向とエネルギー市場の変化に敏感になる。年初のポジション調整は変動が大きく、情緒的な反応が起こりやすい。

- 主要イベント:OPEC+政策シグナル、米国ISM製造業PMI(1月5日)

- 核心指標:PMI水準(前期48.2、50を下回るのは5ヶ月連続)、新規受注、投入コスト、原油価格の反応

観察の重点:製造業が引き続き収縮領域にあるか(市場コンセンサスは約48–49)、それとも安定の兆候が見られるか。流動性が低い状況では、50に近づくわずかな改善でも、短期的なリスク資産の反発を引き起こす可能性がある;逆に、データが弱まれば、経済減速のナラティブをさらに強化する。

ISM製造業PMIには、景気後退を安定的に予示する固定された閾値は存在しない。歴史的に、景気後退はPMIが50を上回っている時にも、50を下回っている時にも始まることがある。絶対値よりも、そのトレンドの方が参考になる:過去の景気後退期間中、PMIはほぼ持続的な収縮に入り、非景気後退段階では大半が拡張領域にある。(Advisor Perspectives)

ISM製造業PMIには、景気後退を安定的に予示する固定された閾値は存在しない。歴史的に、景気後退はPMIが50を上回っている時にも、50を下回っている時にも始まることがある。絶対値よりも、そのトレンドの方が参考になる:過去の景気後退期間中、PMIはほぼ持続的な収縮に入り、非景気後退段階では大半が拡張領域にある。(Advisor Perspectives)

第2週(1月6–10日):雇用データは金利期待にどのように影響するか?

市場の注目点は経済の勢いと雇用関連指標に移り、これらのデータは金利期待に直接的な影響を与える。

- 主要イベント:米国ISMサービス業PMI(1月7日)、米国非農業部門雇用者数統計(1月9日)

- 核心指標:サービス業PMI(前期約52.4、予想約51–52)、新規雇用者数(前期約6.4万人)、失業率(約4.6%)、賃金上昇率

観察の重点:サービス業が拡張を維持しながら引き続き冷え込んでいるかどうか。新規雇用が5–7.5万人の範囲に収まれば、労働市場が徐々に冷え込んでいることが確認され、緩和期待を強化するのに有利である;賃金上昇率が依然として強い場合、金利圧力を再び押し上げ、米ドルを支える可能性がある。

米ドル指数(DXY)が97.94、金融ストレス指数が-1.29の時、データは米ドルが強さを維持し、同時にシステミックな金融ストレスが低いことを示しており、現在の流動性環境が安定し、金融市場全体が順調に運行していることを反映している。(MacroMicro)

米ドル指数(DXY)が97.94、金融ストレス指数が-1.29の時、データは米ドルが強さを維持し、同時にシステミックな金融ストレスが低いことを示しており、現在の流動性環境が安定し、金融市場全体が順調に運行していることを反映している。(MacroMicro)

第3週(1月13–17日):インフレ検証期と企業信頼の窓

これは全月で最も市場感度の高い週であり、インフレデータと決算シーズンが同時に登場する。

- 主要イベント:米国CPIインフレデータ(1月13日)、第4四半期決算シーズン開幕 (JPモルガン JPM、バンクオブアメリカ BAC、シティグループ C、ウェルズ・ファーゴ WFC、ブラックロック BLK)

- 核心指標:CPI前年比(前期約2.6%、予想約2.4–2.6%)、コアCPI(前期約3.1%、予想約3.0–3.1%)、サービス業インフレ、住宅コスト、企業のフォワードガイダンス

観察の重点:インフレが緩やかな後退トレンドを継続しているか、それともサービス業と住宅関連項目で停滞が見られるか。同時に、大手銀行と資産運用機関のガイダンスは、信用環境、市場の活発さ、2026年初頭の企業信頼に関する早期の手がかりを提供する。

1月の決算カレンダーは、米国の大企業が第4四半期業績を順次公表することを示しており、その中で大手銀行が最初に決算を開示し、信用環境と市場全体の健全性に関する早期シグナルを提供する。その後、デルタ航空、Netflix、DRホートンなどの企業の業績が、消費、旅行、不動産分野のトレンド変化をさらに反映する。(Trading Economics)

1月の決算カレンダーは、米国の大企業が第4四半期業績を順次公表することを示しており、その中で大手銀行が最初に決算を開示し、信用環境と市場全体の健全性に関する早期シグナルを提供する。その後、デルタ航空、Netflix、DRホートンなどの企業の業績が、消費、旅行、不動産分野のトレンド変化をさらに反映する。(Trading Economics)

第4週(1月20–24日):世界の政策シグナルが視野に入る

米国の重要なデータは比較的少なくなり、市場の視線は海外政策と国際情勢に向けられる。

- 主要イベント:日本銀行政策会議(1月22–23日)、世界の政策と地政学的動向

- 核心指標:円の動向、日本国債利回り、日本銀行のフォワードガイダンスの表現

観察の重点:日本銀行が政策正常化に関するいかなるシグナルも発信するかどうか。表現の変化が比較的微妙であっても、円高を推進し、金利と為替チャネルを通じて世界の債券市場とリスク資産に波及する可能性がある。

米ドル/円為替レートは156.31に上昇し、円の持続的な弱さを反映しているが、円のインプライド・ボラティリティはわずか9.12であり、この動きは市場の圧力による激しい変動ではなく、政策主導の秩序立った調整に偏っていることを示している。(MacroMicro)

米ドル/円為替レートは156.31に上昇し、円の持続的な弱さを反映しているが、円のインプライド・ボラティリティはわずか9.12であり、この動きは市場の圧力による激しい変動ではなく、政策主導の秩序立った調整に偏っていることを示している。(MacroMicro)

第5週(1月27–31日):FRBが基調を定め、決算が終了

月末に1月で最も重要な市場の触媒の組み合わせが訪れる。

- 主要イベント:FRB政策会議(1月27–28日)、大型ハイテク企業の決算、米国PCEインフレデータ(1月30日)

- 核心指標:FRB声明の基調、政策ガイダンス(金利は依然として4%の中間範囲)、実質利回り、コアPCE(前期約2.6%、予想約2.4–2.6%)

観察の重点:FRBが引き続き忍耐強い立場を強調するか、あるいは2026年以降の緩和の可能性に関するシグナルを発信し始めるかどうか。月末の決算パフォーマンスと合わせて、この週は市場が2月に入る前の方向性に関するコンセンサスを決定することが多い。

CME FedWatchのデータは、市場がFRBが1月28日に金利を350–375ベーシスポイントの範囲に維持する確率が82.8%と高いと見ていることを示しており、投資家が短期的に政策が現状維持されることに高いコンセンサスを持っていることを反映している。(CME FedWatch Tool)

CME FedWatchのデータは、市場がFRBが1月28日に金利を350–375ベーシスポイントの範囲に維持する確率が82.8%と高いと見ていることを示しており、投資家が短期的に政策が現状維持されることに高いコンセンサスを持っていることを反映している。(CME FedWatch Tool)

暗号市場のマクロ化:メインストリーム資産はどのように価格設定されるか?

2026年に入り、暗号市場はより抑制的だが、構造的により健全な運行状態を示している。市場の価格設定はもはや短期的なニュースや単