デジタル銀行はもはや従来の銀行業務で利益を上げることはなく、真の金鉱はステーブルコインと本人確認にあります。

- 核心观点:数字银行竞争核心转向盈利模式与基础设施掌控。

- 关键要素:

- 稳定币成为核心盈利与价值捕获环节。

- 身份认证正演变为可移植的独立账户载体。

- 支付流驱动与利息驱动成为关键商业模式。

- 市场影响:推动行业向垂直整合与基础设施层竞争演变。

- 时效性标注:中期影响

原題: ネオバンクはもはや銀行業ではない

原作者: Vaidik Mandloi、Token Dispatch

オリジナル翻訳:Chopper、Foresight News

デジタルバンキングの真の価値はどこにあるのでしょうか?

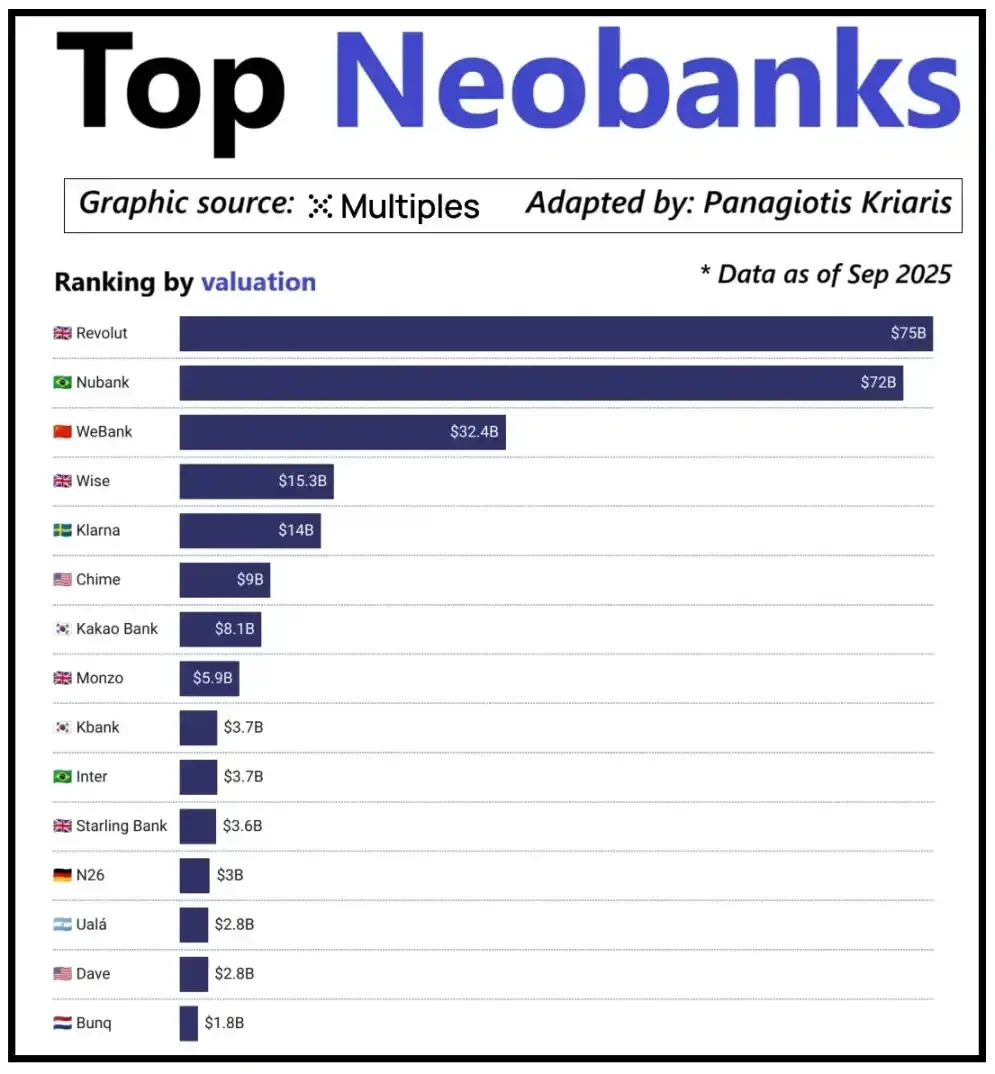

世界の主要デジタルバンクを見てみると、その評価はユーザー規模だけでなく、顧客一人当たりの収益力によって決定づけられていることが分かります。Revolutはその好例です。ブラジルのデジタルバンクNubankよりもユーザー数が少ないにもかかわらず、評価額はNubankを上回っています。これは、Revolutの収益源が多様化しており、外国為替取引、証券取引、資産管理、高級会員サービスなど、複数の分野を網羅しているためです。一方、Nubankの事業拡大は、銀行カード手数料ではなく、主に融資と金利収入に依存しています。中国のWeBankは、徹底したコスト管理とTencentエコシステムへの深い統合を通じて成長を遂げ、異なる差別化されたアプローチを採用しています。

主要な新興デジタル銀行の評価

現在、仮想通貨銀行も同様の発展の岐路に立っています。「ウォレット+銀行カード」の組み合わせはもはや実行可能なビジネスモデルではなく、どの金融機関でも容易にサービスを開始できます。プラットフォームの差別化された競争優位性は、まさにその中核となる収益化の道筋にあります。一部のプラットフォームはユーザーの口座残高から利息を得ており、一部のプラットフォームはステーブルコインの決済取引から利益を得ています。そして、市場で最も安定的で予測可能な収益源であるステーブルコインの発行と管理に成長の可能性を託しているプラットフォームも少数存在します。

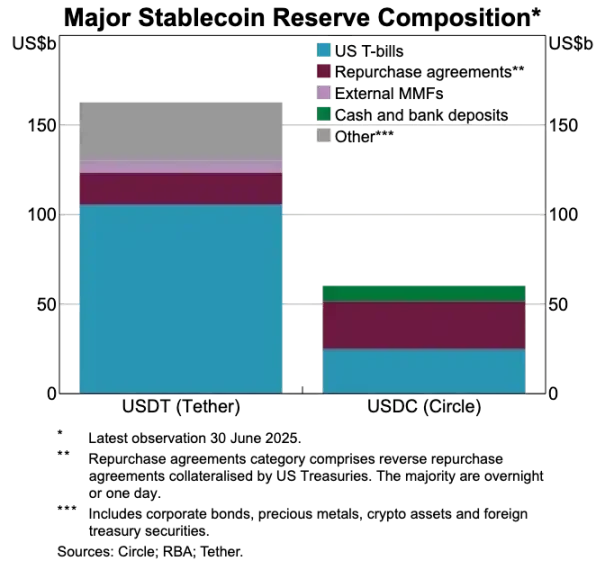

これが、ステーブルコインセクターの重要性の高まりを説明しています。準備金担保型ステーブルコインの主な利益は、準備金の投資収益、つまり準備金を短期国債または現金同等物に投資することで得られる利息です。この利益は、ステーブルコインの発行者に帰属するものであり、ユーザーにステーブルコインの保有・支出機能を提供するだけのデジタルバンクには帰属しません。この利益モデルは暗号資産業界に特有のものではありません。従来の金融システムでは、デジタルバンクはユーザーの預金から利息を得ることができません。この利益の実際の受益者は、資金を管理する提携銀行です。ステーブルコインの出現により、この「利益の所有権分離」モデルはより透明性と中央集権性を高めました。短期国債および現金同等物を保有する主体は利息収入を得る一方、消費者向けアプリケーションはユーザー獲得と製品体験の最適化を主に担うことになります。

ステーブルコインの普及が拡大するにつれ、矛盾が生じています。ユーザー獲得、取引マッチング、そして信頼構築を担うアプリケーションプラットフォームは、しばしば基盤となる準備金から利益を得ることができていません。この価値ギャップにより、企業は垂直統合を迫られ、単純なフロントエンドツールにとどまらず、資金の保管や管理といったコアとなる側面の管理に注力せざるを得なくなっています。

こうした認識に基づき、StripeやCircleといった企業は、ステーブルコイン・エコシステムへの投資を大幅に増加させています。彼らはもはやステーブルコインの流通だけにとどまらず、決済と準備金管理へと事業を拡大しています。なぜなら、これらこそがシステム全体の収益源となるからです。例えば、Stripeは、ステーブルコインを低コストで即時に送金するために特別に設計された独自のブロックチェーン「Tempo」を立ち上げました。Stripeは、EthereumやSolanaといった既存のパブリックチェーンに依存するのではなく、決済プロセス、手数料、取引スループットをコントロールする独自の取引チャネルを構築しました。これらはすべて、より大きな経済的利益へと直結しています。

Circleも同様の戦略を採用し、USDC専用の決済ネットワーク「Arc」を構築しました。Arcを利用することで、機関間のUSDC送金は、パブリックブロックチェーンネットワークの混雑や高額な取引手数料を発生させることなく、リアルタイムで完了します。CircleはArcを通じて独立したUSDCバックエンドシステムを構築し、外部インフラへの依存から解放しました。

プライバシー保護もこの戦略の重要な動機の一つです。プラティック氏が記事「ブロックチェーンの再発明」で説明しているように、パブリックブロックチェーンはすべてのステーブルコイン取引を透明性の高い台帳に記録します。この機能はオープンな金融システムには適していますが、給与計算、仕入先への支払い、財務管理といったビジネスシナリオでは欠点があります。これらのシナリオでは、取引金額、取引相手、支払い方法はすべて機密情報となります。

実際には、パブリックブロックチェーンの高い透明性により、第三者はブロックチェーンエクスプローラーやオンチェーン分析ツールを用いて企業の内部財務状況を容易に再構築できます。一方、Arc Networkは、機関間のUSDC送金をパブリックブロックチェーン外で決済することを可能にし、ステーブルコインの高速決済の利点を維持しながら、取引情報の機密性を確保しています。

USDTとUSDCの資産準備金の比較

ステーブルコインは古い決済システムを混乱させています。

ステーブルコインが価値の中核であるならば、従来の決済システムはますます時代遅れに見えるでしょう。現在の決済プロセスには複数の仲介者が必要です。決済ゲートウェイが資金を集め、決済処理業者が取引をルーティングし、カード会社が取引を承認し、そして最終的に双方の銀行が決済を処理します。それぞれのステップでコストが発生し、取引の遅延を引き起こします。

ステーブルコインは、この長いチェーンを完全に回避します。ステーブルコインの送金は、カード会社や加盟店契約機関に依存せず、一括決済の窓口を待つ必要もありません。代わりに、基盤となるネットワークに基づいて、直接的なピアツーピア送金を実現します。この特性はデジタルバンクに大きな影響を与えます。なぜなら、ユーザーの期待を根本的に変えるからです。ユーザーが他のプラットフォームで瞬時に送金できるのであれば、デジタルバンク内での煩雑で高額な送金プロセスに決して我慢できなくなるでしょう。デジタルバンクは、ステーブルコインの取引チャネルを深く統合するか、決済チェーン全体の中で最も効率の悪いリンクになるかのどちらかを選ばなければなりません。

この変化は、デジタルバンクのビジネスモデルにも大きな変化をもたらしました。従来のシステムでは、決済ネットワークが取引フローの中核部分をしっかりとコントロールしていたため、デジタルバンクは銀行カード取引を通じて安定した手数料収入を得ることができました。しかし、ステーブルコインが支配する新たなシステムでは、この利益率は大幅に圧縮されています。ステーブルコインによるピアツーピア送金は手数料無料であり、銀行カード決済のみで利益を上げているデジタルバンクは、手数料が完全に無料の競争環境に直面しています。

したがって、デジタルバンクの役割はカード発行会社から決済ルーティングレイヤーへと移行しつつあります。決済方法が銀行カードからステーブルコインの直接送金へと移行するにつれ、デジタルバンクはステーブルコイン取引の中核ノードとなる必要があります。ステーブルコインの取引フローを効率的に処理できるデジタルバンクは市場を席巻するでしょう。なぜなら、ユーザーが一度デジタルバンクを資金送金のデフォルトのチャネルとして採用すると、他のプラットフォームへの移行は困難になるからです。

アイデンティティ認証は次世代のアカウントキャリアになりつつある

ステーブルコインによって決済がより迅速かつ安価になるにつれ、同様に重要なボトルネックがますます顕在化しつつあります。それは本人確認です。従来の金融システムでは、本人確認は独立したプロセスです。銀行はユーザーの書類を収集し、情報を保管し、バックグラウンドで確認を完了します。しかし、ウォレットへの即時送金を伴うシナリオでは、すべての取引は信頼できる本人確認システムに依存しています。このシステムがなければ、コンプライアンス審査、不正防止管理、さらには基本的なアクセス管理さえも不可能になります。

そのため、ID認証と決済機能は急速に統合されています。市場は、様々なプラットフォームに分散したKYCプロセスを徐々に廃止し、サービス、国、プラットフォームを横断して利用できるポータブルな認証・IDシステムへと移行しつつあります。

この変革はヨーロッパで展開されており、EUのデジタルIDウォレットは現在実装段階にあります。EUは、各銀行やアプリケーションが個別に本人確認を行うのではなく、政府が支援する統合IDウォレットを構築し、すべての住民と企業が利用できるようにしました。このウォレットは、本人確認情報だけでなく、様々な認証情報(年齢、居住証明、免許証、税務情報など)を保持し、ユーザーによる電子文書への署名をサポートし、決済機能も内蔵しています。ユーザーは、本人確認、オンデマンドの情報共有、決済を単一のプロセスで完了できるため、プロセス全体を通してシームレスな統合が実現します。

EUのデジタルIDウォレットが成功裏に導入されれば、欧州の銀行システム全体が再構築される。銀行口座に代わって、本人確認が金融サービスへの主要なエントリーポイントとなる。これにより、本人確認は公共財となり、従来の銀行とデジタル銀行の境界線は曖昧になる。ただし、各銀行がこの信頼できるIDシステムに基づく付加価値サービスを開発できれば話は別だ。

暗号資産業界も同じ方向へ進んでいます。オンチェーンID認証の実験は長年行われており、完璧な解決策はまだ見つかっていないものの、すべての研究は同じ目標を指し示しています。それは、ユーザーが単一のプラットフォームに情報を限定することなく、自分のIDや関連情報を検証できる手段を提供することです。

以下に典型的なケースをいくつか示します。

- Worldcoin: ユーザーのプライバシーを侵害することなく、ユーザーの真の人間としての身元を確認するグローバルな身元検証システムを構築します。

- Gitcoin Passport: 複数の評判と検証の資格情報を統合し、ガバナンス投票と報酬分配中のシビル攻撃のリスクを軽減します。

- Polygon ID、zkPass、ZK 証明フレームワーク: ユーザーは基礎となるデータを公開することなく特定の事実を証明できます。

- Ethereum Name Service (ENS) + オフチェーン認証情報: 暗号ウォレットが資産残高を表示するだけでなく、ユーザーのソーシャル ID と認証属性をリンクできるようにします。

ほとんどの暗号ID検証プロジェクトは共通の目標を持っています。それは、ユーザーが自らのIDまたは関連情報を独自に証明できるようにし、単一のプラットフォームによってID情報がロックされることを防ぐことです。これは、EUが推進するデジタルIDウォレットの推進とも一致しています。単一のID認証情報があれば、ユーザーは繰り返し検証することなく、異なるアプリケーション間で自由にやり取りできます。

このトレンドは、デジタルバンクの運用モデルにも変化をもたらすでしょう。現在、デジタルバンクは、ユーザー登録、プラットフォーム検証、そして最終的にはプラットフォームに属するアカウントに至るまで、本人確認を中核的な管理ポイントと捉えています。しかし、本人確認がユーザー自身が持ち運べる認証情報となると、デジタルバンクの役割は、この信頼できるIDシステムに接続するサービスプロバイダーへと変化します。これにより、ユーザーの口座開設プロセスが簡素化され、コンプライアンスコストが削減され、冗長な検証作業が削減され、暗号化ウォレットが銀行口座に代わり、ユーザーの資産とIDを保管する中核的な役割を担うことができるようになります。

今後の開発動向

結論として、デジタルバンキングシステムの中核要素は徐々に競争力を失いつつある。ユーザー規模はもはや堀ではなく、銀行カードも堀ではなく、シンプルなユーザーインターフェースさえも堀ではない。真の競争優位性は、デジタルバンクが選択する収益性の高い商品、彼らが依存する資金移動チャネル、そして彼らが統合する本人認証システムという3つの側面にある。これら以外では、他の機能は徐々に収束し、ますます代替可能になるだろう。

将来成功するデジタルバンクは、従来の銀行の軽量版ではなく、ウォレットファーストの金融システムとなるでしょう。そして、プラットフォームの利益率と競争優位性を直接左右する、中核となる収益エンジンに支えられています。一般的に、中核となる収益エンジンは以下の3つのカテゴリーに分けられます。

利益主導型デジタル銀行

これらのプラットフォームの核となる競争力は、ユーザーにとってステーブルコインを保管するための優先チャネルとなることにあります。多くのユーザー残高を獲得できれば、プラットフォームは大規模なユーザーベースに依存せずに、準備金に裏付けられたステーブルコインの利息、オンチェーン報酬、ステーキング、そして再ステーキングを通じて収益を得ることができます。これらのプラットフォームの強みは、資産保有の収益性が資産流通の収益性よりもはるかに高いことです。これらのデジタルバンクは、消費者向けアプリケーションのように見えますが、実際にはウォレットに偽装された現代的な貯蓄プラットフォームであり、その核となる競争力は、ユーザーに預金と利息のシームレスな体験を提供することにあります。

決済フロー主導型デジタルバンク

これらのプラットフォームの価値は、その取引量に由来します。決済処理、加盟店、法定通貨と暗号通貨の交換、そして国境を越えた決済チャネルを深く統合することで、ユーザーがステーブルコインを受け取ったり使ったりするための主要なチャネルとなっています。その収益モデルは、世界的な決済大手と類似しています。1取引あたりの利益は小さいものの、ユーザーの資金移動の優先チャネルになれば、膨大な取引量を通じて相当な収益を積み上げることができます。競争優位性はユーザーの習慣とサービスの信頼性にあり、資金移動が必要な際にユーザーにとってデフォルトの選択肢となっています。

ステーブルコインインフラデジタルバンク

これは最も奥深く、潜在的に最も収益性の高いセクターです。これらのデジタルバンクは、ステーブルコインの流通チャネルにとどまらず、ステーブルコインの発行、あるいは少なくともその基盤となるインフラをコントロールすることを目指しています。その事業範囲は、ステーブルコインの発行、償還、準備金管理、決済といった中核的な側面を網羅しています。準備金の管理が利益分配を直接決定するため、この分野は最も高い利益率をもたらします。これらのデジタルバンクは、消費者向け機能とインフラ構築への野心を融合させ、単なるアプリケーションにとどまらず、本格的な金融ネットワークへと進化を遂げています。

つまり、金利主導型のデジタル銀行はユーザーが通貨を預けることで収益を上げ、決済フロー主導型のデジタル銀行はユーザーが通貨を送金することで収益を上げ、一方、インフラベースのデジタル銀行はユーザーの行動に関係なく継続的に利益を生み出すことができます。

市場は2つの陣営に分かれると私は予測しています。第1陣営は、主に既存のインフラストラクチャを統合し、シンプルで使いやすい製品を提供し、ユーザーの切り替えコストが極めて低い消費者向けアプリケーションプラットフォームで構成されます。第2陣営は、ステーブルコインの発行、トランザクションルーティング、決済、ID認証の統合などのビジネスに重点を置き、価値集約の中核領域へと移行します。

後者はもはやアプリケーションに限定されず、消費者向け事業体を装ったインフラサービスプロバイダーとなるでしょう。彼らはひっそりとオンチェーン資金移転の中核システムとなるため、ユーザーからのスティッキネスは非常に高くなるでしょう。