連邦準備制度理事会は予想通り25ベーシスポイントの利下げを実施したが、投票権を持つ理事3名がこれに反対し、来年さらに1回の利下げを予想するとともに、短期債400億ドルを購入する準備投資プログラム(RMP)を開始した。

- 核心观点:美联储降息但内部分歧罕见,暗示未来降息门槛提高。

- 关键要素:

- 决议遭三票反对,为2019年来首次。

- 声明新增考虑降息“幅度和时机”,暗示暂停。

- 点阵图显示明年降息预期放缓,分歧为37年来最大。

- 市场影响:降低短期降息预期,市场或转向观望。

- 时效性标注:短期影响

原作者:李丹

要点:

- 予想通り、連邦準備制度理事会は3回連続で25ベーシスポイントの利下げを実施したが、2019年以来初めて、利下げ決定に反対票が3票投じられた。

- トランプ大統領が指名したミルジャニ総裁は引き続き50ベーシスポイントの利下げを主張したが、地区連銀総裁2名と投票権のない理事4名は金利据え置きを支持した。実質的に7名が反対票を投じ、報道によると37年ぶりの大きな意見の相違となった。

- 会合声明では、インフレ率は依然としてやや高く、ここ数カ月で雇用の下振れリスクが高まっていると改めて強調し、失業率から「低水準を維持」という表現を削除し、9月時点で失業率はわずかに上昇したと述べた。

- 声明には、さらなる利下げを検討する「規模と時期」という文言が付け加えられており、これは利下げの閾値がより高くなっていることを示唆しているとみられる。

- 声明では、準備金が適切な水準まで減少しており、FRBは適切な準備金を維持するため、今週金曜日から短期債の購入を開始すると述べられている。ニューヨーク連銀は今後30日間で400億ドルの短期債を購入する予定であり、来年第1四半期も短期債の準備金運用購入(RMP)が高水準を維持すると予想している。

- 金利予測の中央値は前回の予測から変わらず、今後2年間でそれぞれ1回の利下げが行われることを示唆しています。ドットプロットによる来年の金利予測は前回よりもハト派的で、利下げなしを予想する人が1~7人減少しました。

- 経済見通しは、今年および今後3年間のGDP成長率が上方修正された一方、今年および来年のインフレ率予想と再来年の失業率予想は若干下方修正された。

- 「新たな連銀ウォッチ」:インフレと雇用のどちらを優先するかをめぐる内部意見の相違が「異例」に大きいことから、連銀は当面金利を引き下げない可能性を示唆した。

予想通り、連邦準備制度理事会(FRB)は通常のペースで利下げを行ったが、これは過去6年間で最大の政策当局間の意見の相違を露呈させ、来年の政策行動は鈍化し、短期的には何も行われない可能性を示唆している。また、FRBはウォール街の予想通り、準備金管理を開始し、年末に短期国債の買い入れを決定し、短期金融市場の圧力に対処することを決定した。

12月10日水曜日(東部時間)、連邦準備制度理事会(FRB)はFOMC会合後、フェデラルファンド金利の誘導目標レンジを3.75%~4.00%から3.50%~3.75%に引き下げると発表しました。これはFRBによるFOMCでの3回連続の利下げとなり、毎回25ベーシスポイントの利下げとなります。今年の利下げは合計75ベーシスポイントで、昨年9月以降、現在の緩和サイクルでは合計175ベーシスポイントの利下げが行われています。

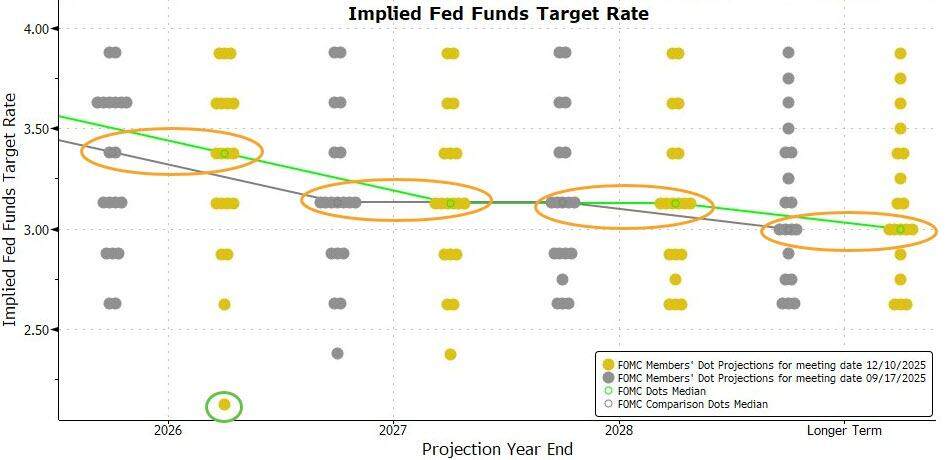

会合後に発表されたドットプロットによると、連邦準備制度理事会(FRB)の金利経路予測は3か月前に発表されたものと変わらず、来年は依然として25ベーシスポイントの利下げを予想している。これは、来年の利下げペースが今年よりも大幅に緩やかになることを意味する。

今回の利下げと来年の政策金利の緩やかな引き下げの兆候は、市場がほぼ完全に予想していたものでした。火曜日の引け時点で、CMEグループのツールは、先物市場が今週の25ベーシスポイントの利下げの確率を88%と予想していることを示しました。一方、さらなる25ベーシスポイントの利下げの確率は来年6月まで71%に上がらず、来年1月、3月、4月の会合で同様の利下げが行われる確率は50%を超えないと予想していました。

前述のCMEツールに反映された予測は、最近激しく議論されている「タカ派的利下げ」という用語に要約できます。これは、連邦準備制度理事会(FRB)が今回利下げを行うものの、同時に利下げが一時停止する可能性を示唆しており、近い将来にさらなる利下げが行われる可能性は低いことを意味します。

「FRBの新しい代弁者」として知られるベテランFRB記者ニック・ティミラオス氏は会合後の記事で、インフレと雇用市場のどちらがより懸念されるかについてFRB内部で「異例の」意見の相違があったため、FRBは「当面これ以上の利下げは行わない可能性を示唆した」と書いた。

ティミラオス氏は、会合では当局者3人が25ベーシスポイントの利下げに反対し、インフレ率の低下が止まり雇用市場が冷え込むことで、この会合は近年で最も意見が分かれるものになったと指摘した。

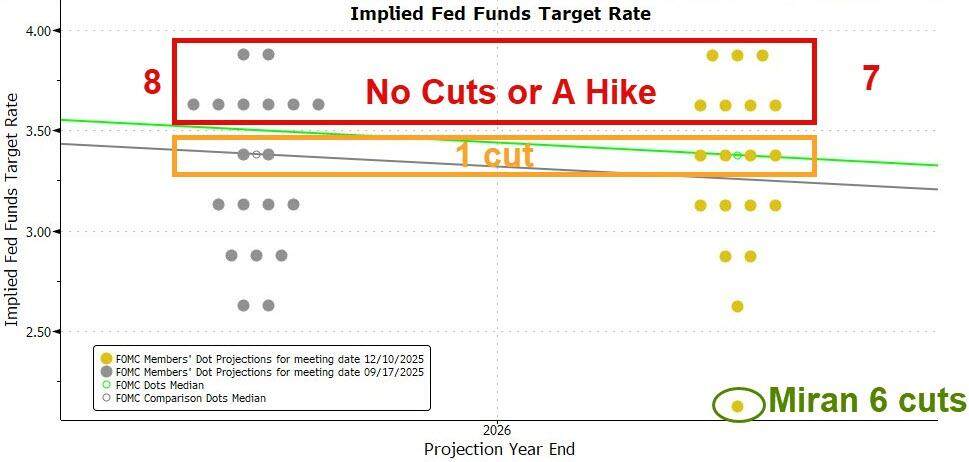

一部のコメンテーターは、今回発表されたドットプロットを見ると、投票権を持つFOMCメンバー2名を含め、合計6名が12月の利下げを見送ると予想していることを指摘しています。つまり、合計7名が今回の25ベーシスポイントの利下げに反対していることになります。人数で見ると、これは過去37年間で最大の分裂です。

2019年以来初めて、金利決定に対して3票差で反対が可決された。

今回の会合の声明と10月末の前回の声明との最大の違いは、FOMCの投票権を持つ12人の委員のうち3人が25ベーシスポイントの利下げに反対票を投じたことです。これは前回10月の会合より1人多い数字です。連邦準備制度理事会(FRB)の金利決定に投票権を持つ委員3人が反対票を投じたのは、2019年以来初めてのことです。

声明によると、連邦準備制度理事会(FRB)のジェローム・パウエル議長と、以前トランプ大統領から解任の脅しを受けていたティム・クックFRB理事を含む9人のFOMCメンバーが、25ベーシスポイントの追加利下げを支持した。反対票を投じたのは、今年トランプ大統領が指名したスティーブン・ミランFRB理事、シカゴ連銀のオースタン・グールズビー総裁、そしてカンザスシティ連銀のジェフリー・シュミット総裁の3人だ。

ミラン氏は就任後の過去2回の会合と同様に、一貫して50ベーシスポイントの利下げを主張した。シュミット氏は前回会合と同様に、金利据え置きを支持していたため、これに反対した。グールズビー氏は以前は25ベーシスポイントの利下げを支持していたが、今回は立場を変え、シュミット氏に同調した。

今年、連邦準備制度理事会(FRB)は4回のFOMCで反対票を投じました。7月と前回の会合では2名のFOMCメンバーが決議に反対票を投じましたが、9月の会合ではミラン氏のみが反対票を投じました。

これらの票の割れは、インフレと雇用リスクに関する連邦準備制度理事会(FRB)の政策担当者間のコンセンサスの欠如を反映しており、特に政府閉鎖により一部の公式データの発表が遅れ、あるいは恒久化したことを考えると、その傾向は顕著です。利下げ反対派は主にインフレ率の低下が停滞していることを懸念し、一方、利下げ支持派はさらなる雇用喪失と労働市場の悪化を防ぐための継続的な政策措置を主張しました。

新たな措置は、さらなる金利引き下げの「規模と時期」を考慮している。

今回の会合声明における前回の声明と比べてもう一つの大きな変更点は、金利ガイダンスです。今回は利下げが決定されましたが、声明では、FOMCが追加利下げを検討する際には将来のデータ、変化する見通し、そしてリスクバランスを評価するという漠然とした記述はなくなりました。代わりに、利下げの「規模とタイミング」についてより具体的に検討するようになりました。声明は以下のように読み上げられます。

「フェデラルファンド金利の目標レンジのさらなる調整の規模と時期を検討するにあたり、委員会は最新のデータ、変化する経済見通し、リスクのバランスを慎重に評価する。」

上記の声明に続き、FRBは声明で、完全雇用を支援し、インフレ率をFRBの目標水準である2%に戻すという確固たる決意を改めて表明した。

これはウォール街が以前から予想していた調整の見通しと一致している。彼らは声明文が1年前のスタイルに戻り、「更なる調整の規模と時期」といった表現が再び使われると予想していた。ゴールドマン・サックスは、この調整は「更なる利下げのハードルが今や高くなっている」ことを反映していると考えている。他のコメンテーターは、「規模と時期」を考慮するという表現は12月の声明で使われていたものであり、政策行動の一時停止のシグナルと捉えられていると指摘した。

失業率は「低水準で推移している」という記述が削除され、9月時点では若干上昇したとしている。

声明は、他の経済評価に関する前回の声明のレトリックをほぼ踏襲しており、不十分な公式データの影響を反映するために「入手可能な指標は経済拡大のペースが緩やかになったことを示している」と繰り返した。

声明では、今年の雇用の伸びが鈍化していることを改めて強調し、失業率に関する表現を若干修正しました。以前は「失業率は8月時点でわずかに上昇したものの、依然として低水準を維持している」と述べていましたが、今回は「9月時点でわずかに上昇した」と修正し、「依然として低水準を維持している」という表現を削除しました。声明では、この発言に続き、最近の指標もこれらの傾向と一致していると述べ、インフレ率は年初から上昇しており、依然としてやや高い水準にあることを改めて強調しました。

前回の声明と同様に、今回の声明でもFOMCは「その二重の使命に対するリスクを懸念しており、ここ数カ月で雇用への下振れリスクが高まったと判断している」と述べている。

RMPは今後30日間で400億ドルの短期債を購入する計画で、債券購入額は来年第1四半期も高水準を維持すると予想されている。

今回の会合の声明における前回の声明からのもう一つの重要な変更点は、短期債の購入と銀行システム内における十分な準備金の維持の必要性について具体的に言及した段落が追加されたことです。声明は以下のように述べています。

FOMCは、準備金が適切な水準まで減少したと考えており、十分な準備金供給を維持するために必要に応じて短期国債の購入を開始する予定だ。

これは、いわゆる準備金管理の実施を発表し、短期金融市場の流動性バッファーを再構築するに等しい。市場の混乱は年末に発生することが多いため、銀行は通常、規制や税制上の清算に対応してバランスシートを支えるため、レポ市場の取引を縮小する。

次の赤いテキストは、前回の決議文と比較した今回の決議文の削除点と追加点を示しています。

公開市場操作を担当するニューヨーク連邦準備銀行も水曜日に声明を発表し、今後30日間で400億ドルの短期国債を購入する計画だと述べた。

ニューヨーク連邦準備銀行は、FOMC(連邦公開市場委員会)から、流通市場で短期国債を購入し、必要に応じて残存期間3年以内の国債も購入することで、システム・オープン・マーケット・アカウント(SOMA)の証券保有量を増やすよう指示を受けたと発表した。これにより、十分な準備金水準を維持できる。これらの準備金管理購入(RMP)の規模は、FRBの債務需要の予測トレンドや、納税期限などによる季節変動に基づいて調整される。

発表内容は以下のとおりです。

毎月のRMP(短期国債買い入れプログラム)の額は、毎月第9営業日頃に、今後30日間の暫定的な購入計画とともに発表されます。トレーディングデスクは、最初の計画を2025年12月11日に発表する予定です。その時点で、 RMPに基づく短期国債の総額は約400億米ドルとなり、購入は2025年12月12日に開始されます。

トレーディングデスクは、来年4月に予想される非準備預金債務の大幅な増加を相殺するため、今後数ヶ月間はRMP(購入額)が高水準で推移すると予想しています。その後、FRBの負債の季節変動が予想されるため、全体的な購入ペースは大幅に鈍化する見込みです。購入額は、準備預金供給と市場環境の見通しに基づき適切に調整されます。

ドットプロットは、7人がこの決定に反対しており、来年の金利予測が前年よりハト派的であることを示しています。

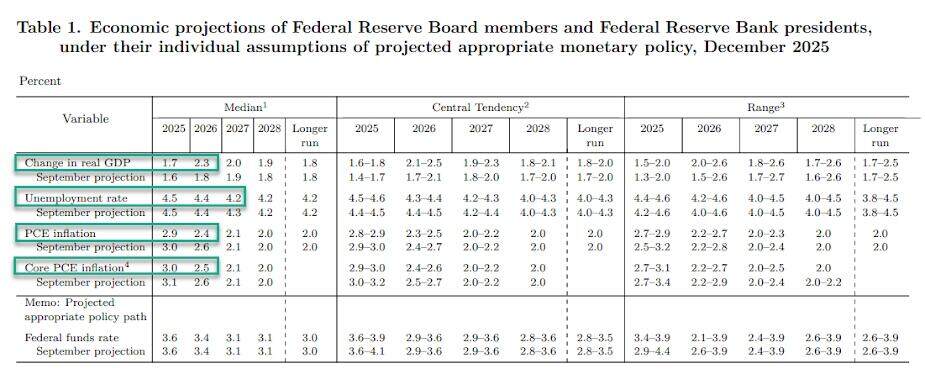

今週水曜日の会合後に連邦準備制度理事会(FRB)が発表した中央値金利予測は、9月に発表された前回の予測と全く同じであることを示しました。具体的な中央値予測は以下の通りです。

フェデラルファンド金利は、2026年末に3.4%、2027年末に3.1%、2028年末に3.1%になると予測されており、より長期的なフェデラルファンド金利は3.0%で、いずれも9月の予測と一致している。

前述の中央金利に基づき、これまでと同様に、連邦準備制度理事会の当局者は、今年 3 回の利下げ、それに続いて来年と再来年にそれぞれ約 1 回、25 ベーシス ポイントの利下げが行われると予想しています。

ドットプロットを見ると、今年末までに金利が3.75%から4.0%の間になると予想している人は6人で、予測を寄せた人全体の30%以上を占めています。つまり、今回の会合では金利を据え置くべきだと考えている人は合計6人で、これにはFOMCで反対票を投じる2人の委員と、今回の会合で投票権を持たない4人のFRB関係者が含まれます。より大規模な利下げを強く主張するミラン総裁を含めると、今回の会合での25ベーシスポイントの利下げに反対する人は合計7人となります。

将来の金利変動を反映したドットプロットは、FRB当局がよりタカ派的な姿勢を示すだろうと多くの人が予想していました。しかし、今回のドットプロットはそうしたバイアスを示していませんでした。実際、前回のものよりもハト派的な姿勢を示していました。

予想を提供した19人のFRB関係者のうち、今回は7人が来年の金利が3.5%から4.0%の間になると予想しており、前回は8人が同じ予想を示していた。つまり、来年利下げなしと予想する人が前回より1人減ったことになる。

ドットプロットを見ると、金利が3.0%から3.5%になると予測する回答者は8人で、前回より2人増加しています。来年の金利が2.5%から3.0%になると予測する回答者は3人で、前回より2人減少しています。金利が2.25%を下回ると予測する回答者は1人ですが、前回の予測では誰もこの数字を予測していませんでした。

今後4年間のGDP成長率見通しは上方修正された一方、今年と来年のインフレ率見通し、再来年の失業率見通しは若干下方修正された。

会合後に発表された経済見通しによると、連邦準備制度理事会(FRB)は今年と今後3年間のGDP成長率予測を上方修正し、特に来年の予測は0.5パーセントポイントと最も大きく上方修正された。その他の年の予測は0.1パーセントポイントの小幅な上方修正にとどまった。2027年の失業率予測は0.1パーセントポイント小幅に引き下げられたが、残りの年の予測は据え置かれた。この調整は、連邦準備制度理事会(FRB)が労働市場の回復力がより強固になったと考えていることを示している。

一方、連邦準備制度理事会(FRB)は、今年と来年のPCEインフレ率とコアPCEインフレ率の予想をそれぞれ0.1パーセントポイント下方修正した。これは、近い将来にインフレが鈍化するとのFRBの自信が若干高まったことを反映している。

これまで同様、FRB当局者はインフレ率が2028年までにFRBの長期目標である2%まで低下すると予想している。これは、米国のインフレ率が7年連続で目標を上回った後に初めて目標に到達することになる。

具体的な予測は以下のとおりです。

- 2025年のGDP成長率予測は1.7%で、9月の1.6%を上回っています。2026年のGDP成長率予測は2.3%で、9月の1.8%を上回っています。2027年のGDP成長率予測は2.0%で、9月の1.9%を上回っています。2028年のGDP成長率予測は1.9%で、9月の1.8%を上回っています。長期的な成長率予測は1.8%で、9月の予測から変わっていません。

- 失業率は2025年が4.5%、2016年が4.4%と予測されており、いずれも9月時点の予測から変更ありません。2027年の失業率は4.2%と予測されており、9月時点の4.3%から上昇しています。2028年および長期失業率は4.2%と予測されており、こちらも9月時点の予測から変更ありません。

- PCEインフレ率は、9月の3.0%から2025年には2.9%に上昇すると予想され、2026年には9月の2.6%から2.4%に上昇すると予想され、2027年には2.1%、2028年およびそれ以降の予測では2.0%となり、いずれも9月の予測から変更はありません。

- 2025年のコアPCE予測は3.0%で、9月の3.1%を上回っています。2026年の予測は2.5%で、9月の2.6%を上回っています。2027年の予測は2.1%、2028年の予測は2.0%で、いずれも9月の予測から変更はありません。