独自の暗号通貨のローンチを控えているLighterは、Hyperliquidを超えることができるだろうか?

- 核心观点:Lighter交易量激增但资金沉淀不足,增长依赖激励。

- 关键要素:

- 交易量领先但TVL偏低,资金沉淀不足。

- 零手续费与空投预期驱动高频交易,用户留存存疑。

- 专用zk-rollup架构提升性能但曾现宕机风险。

- 市场影响:考验去中心化衍生品DEX激励退坡后的真实竞争力。

- 时效性标注:中期影响

近年、分散型無期限契約(DEX)市場におけるLighterの取引量は急増しており、日次、週次、月次累計取引量はHyperliquidを上回り、現段階で最も成長率の高いDEXとなっています。しかし、資本構成の観点から見ると、LighterのTVLと未決済建玉は取引量の増加に伴って伸びておらず、取引活動と資本蓄積の間に大きな乖離が見られます。これは、ユーザー構造と取引行動の現段階における特徴を反映しています。一方、Lighterは11月にFounders Fund、Ribbit Capital、Robinhoodなどからの支援を受け、6,800万ドルの資金調達ラウンドを完了しました。資金流入とTGE(地理的表示期限)の到来が相まって、ポイントシステムとエアドロップへの期待がユーザー活動増加の大きな触媒となっています。こうした背景から、 CoinW研究所は、取引実績、メカニズム設計、潜在的リスクの観点から、Lighterの現状を体系的に分析します。

I. ライターは取引量で引き続きトップ

1. 日次/週次/月次取引量は業界トップクラスです。

DefiLlamaのデータによると、Lighterは現在、分散型無期限契約(DEX)の中で、日次および週次取引量の両方で首位に立っています。日次取引量は約119億ドル、週次取引量は643億ドルを超えています。過去30日間では、無期限契約取引量が約2,977億ドルに達したLighterは、Hyperliquidの2,511億ドルを上回り、この分野で確固たる地位を維持しています。

出典: defillama、 https://defillama.com/perps

2. TVL の合計サイズは比較的小さいです。

Lighterの最近の取引量の急増にもかかわらず、拘束されている総資本は比較的限られています。データによると、Lighterの総TVL(TVL)は12.2億ドルで、Hyperliquidの42.8億ドル、Asterの14億ドルを大幅に下回っています。高い取引量と比較して、この比較的低いTVLは、Lighterが増幅された取引の特徴を示しているものの、資本蓄積が不十分であることを示しています。TVLと取引量のこの乖離は、Lighterの現在のインセンティブ構造に密接に関係している可能性があります。Lighterはゼロ手数料モデルを採用しており、TGE(トークン取引)をまだ実装していません。ポイントやエアドロップの可能性への期待に駆り立てられて、一部のユーザーや戦略的トレーダーは、高頻度取引を通じて参加ウェイトを高める傾向があります。これにより、プラットフォームの取引活動は、長期的な資本蓄積ではなく、急速な資本回転に大きく依存しています。

3. 取引量と建玉残高(OI)の異常な比率

取引量が大幅に増加し、総取引量(TVL)が比較的低いにもかかわらず、Lighterの取引量対未決済建玉(OI)比率は競合他社との明確な違いを示しています。OIは通常、永久契約プラットフォームの実際の未決済建玉を測定するために使用され、資本の蓄積と取引の継続性を反映します。したがって、取引量/OI比率は、プラットフォームの取引行動構造を客観的に測定できます。現在、LighterのOIは約16億8,300万ドル、取引量は約119億ドルで、取引量/OI比率は約7.07となり、Hyperliquidの1.72(OI 59億2,000万ドル、取引量102億ドル)やAsterの3.02(OI 26億2,000万ドル、取引量79億2,000万ドル)を大幅に上回っています。この差異は、プラットフォームの取引行動が短期、高回転、高頻度取引モデルに傾いていることを示唆しています。 TGEが近づくにつれ、インセンティブ構造の変更は取引量とOIのマッチング度合いに直接影響を及ぼします。取引量/OI比率がより健全な範囲(一般的に5未満)に戻ることができるかどうかは、Lighterの実際のユーザー維持率、取引品質、そして長期的な持続可能性を判断する上で重要な指標となるでしょう。

II. ライターの革新と差別化

1. 手数料無料と有料APIの戦略

Lighterは、手数料体系に関して、主流の分散型無期限契約プラットフォームとは異なるアプローチを採用しており、これがLighterの革新的な特徴の一つとなっています。Lighterは一般ユーザーに対して手数料無料ポリシーを実施しており、注文の発注・受発注のいずれにも手数料を課さないため、参入障壁と全体的な取引コストが大幅に低下しています。同時に、Lighterは収益創出を完全に放棄したわけではなく、むしろプロフェッショナルのニーズに手数料を集中させています。一般ユーザーの場合、システムはデフォルトで約200ミリ秒のレイテンシーで注文を発注し、約300ミリ秒の約定レイテンシーで注文を受発注し、注文の発注と受発注の両方で手数料が無料となっています。約定速度に敏感なプロのトレーダーやマーケットメーカーは、プレミアムアカウントを選択し、有料APIを介して低レイテンシーのマッチングチャネルにアクセスできます。 API 経由でアクセスするプレミアム アカウントでは、実行パフォーマンスが向上し、注文の配置とキャンセルの待ち時間が 0 ミリ秒に短縮され、注文の待ち時間が約 150 ミリ秒になりますが、注文の配置には 0.002% の手数料、注文の受信には 0.02% の手数料、および対応する取引量割り当てが発生します。

手数料無料戦略は初期段階でユーザー数の増加を効果的に促進しましたが、同時にビジネスモデルの持続可能性に対する懸念も引き起こしました。そのアプローチは、従来の手数料無料証券会社とある程度似ています。つまり、フロントエンドで参入障壁を下げることでユーザーを引きつけ、バックエンドでは高度なサービスや注文フローを通じて収益を上げています。例えば、Robinhoodの主な収益源は、個人投資家への手数料ではなく、注文フローと執行優先権に対してマーケットメーカーが支払う手数料です。このモデルでは、個人投資家は表面上は手数料を目にしませんが、マーケットメーカーは通常、買値と売値の差(スプレッド)をわずかに広げることでコストを賄い、結果として個人投資家の実際の執行価格はわずかに低くなります。この差額が隠れたスプレッドコストです。しかし、従来の証券市場とは異なり、暗号資産無期限契約のユーザーはより戦略的に取引を行い、スプレッド、スリッページ、執行速度に対して非常に敏感です。プラットフォームが手数料ゼロを維持するためにマッチングリソースの割り当てを妥協し、競合他社と比較してスプレッドが拡大したり、約定品質が低下したりすると、プロユーザーの維持が損なわれる可能性があります。一方、APIはLighterにとって将来的に重要な収益源となると考えられていますが、現在のコミュニティからのフィードバックに基づくと、APIドキュメント、アクセスプロセス、リリーススケジュールには依然として改善の余地があります。課金システムがうまく確立され、安定した収益を生み出すことができるかどうかは、まだ不透明です。

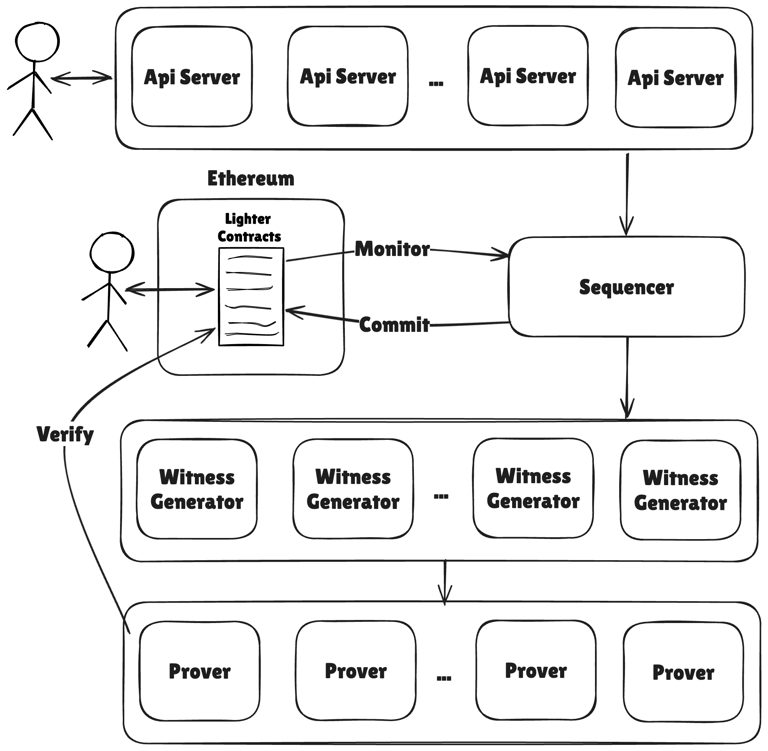

2. 専用のzk-rollupアーキテクチャ

Lighterは、汎用的なレイヤー2アーキテクチャではなく、取引シナリオに特化して最適化されたzkロールアップアーキテクチャを採用しました。マッチング、クリアリング、イコライゼーションといったコアロジックを自社開発の「Lighter Core」にカプセル化し、取引ワークロード向けにカスタマイズされたプルーフエンジンでzk-SNARKプルーフを生成し、圧縮されたオンチェーンステートをEthereumメインネットに送信します。汎用的なzkVMと比較すると、このアーキテクチャは汎用性をある程度犠牲にしていますが、プルーフ生成速度、レイテンシ安定性、高頻度注文帳の執行効率といった点でより的を絞っています。設計目標は、中央集権型取引所に近い処理速度を実現しながら検証可能性を確保し、注文マッチングを数ミリ秒で完了し、検証可能な執行結果を提供することです。

この専用ソリューションは、Lighterの検証可能なマッチングと公正な執行のための技術的基盤を提供しますが、システムの複雑さが増し、潜在的なリスクも増加します。例えば、Lighterパブリックメインネットは10月2日にローンチした後、10月10日の市場変動時に深刻な障害に見舞われました。データベースなどのコアコンポーネントが次々と障害を起こし、一部のユーザーは極端な市場状況下で注文を送信したりポジションを調整したりすることができず、取引やLP(リミテッドパートナー)取引で数千万ドルの損失が発生しました。Lighterはその後、技術的な修正とポイント補償を発表しましたが、市場は依然として極端なTPS(トランザクション/秒)下での安定性と、自社開発のロールアップアーキテクチャの持続可能性について強い懸念を抱いています。

出典:Lighter、 https://docs.lighter.xyz/

3. LLPの二重目的

流動性設計の面では、LighterはHyperliquidのHLPに類似したパブリック流動性プール(LLP)モデルを採用しています。ユーザーはLLPに資産を預け入れ、LPシェアを受け取り、プラットフォームのマーケットメイク収益、取引手数料、資金調達手数料に比例配分して参加します。一般ユーザーにとってLLPの利点は、積極的にマーケットメイクする必要がないにもかかわらず、カウンターパーティリスクを負いながらもプラットフォームの成長リターンを共有できることです。特に、Lighterは将来のイテレーションでLLPの用途をさらに拡大し、マージンシステムにLPシェアを含める予定です。これは、同じ資本が2つの役割を同時に果たせることを意味します。つまり、マーケットメイクに参加してリターンを得ると同時に、ユーザーがポジションを開くためのマージンとして機能し、1つのソースから2つの用途を実現します。この設計は、資本効率を向上させ、プロトコル内でのより効率的な資産循環を可能にすることを目的としています。

しかし、この二重利用はより大きなリスクをもたらす可能性があります。片側市場においては、カウンターパーティとなるLLPが未実現損失に直面する可能性があり、流動性プールの純価値の減少につながる可能性があります。この時、一部のユーザーがLLPの株式を取引証拠金として利用した場合、システムによってそのポジション損失がLLPからさらに差し引かれ、流動性プールの減少が増幅されます。つまり、マーケットメイク損失と証拠金損失は重なり合い、増幅し、容易に負のサイクルを引き起こし、極端な場合にはプロトコル全体の支払能力に影響を及ぼす可能性があります。そのため、成熟したパーペチュアルプロトコルのほとんどは、LPの流動性プールと証拠金資産を分離し、同じ資金が繰り返し使用されるのを防いでいます。Lighterが将来的にLLPの二重利用を真に開放する計画であれば、担保比率、リスクバッファー、そして極端な市場状況における緊急メカニズムに関して、より慎重で透明性の高いルールを確立し、システミックリスクを回避する必要があります。

III. インセンティブ主導の取引ピークと維持の不確実性

1. エアドロップが期待されているため、Lighter はまだ市場の検証を待っています。

現在、Lighterの取引量は、ポイントシステムと期待されるエアドロップによって大きく左右されています。取引手数料が無料であることで参加コストが削減され、期待されるTGE(エネルギー取引)はユーザーの短期的な取引行動をさらに強化します。これまでのTVL(総取引限度額)分析とOI(オンライン問い合わせ)と取引量の比率を組み合わせると、Lighterの1日あたりの取引量と資本蓄積の間には大きなギャップがあり、現在は自然な需要よりもインセンティブによって推進されていることが示唆されます。短期的なインセンティブが支配的なこの成長モデルでは、現在の取引量と活動レベルがプラットフォームの真の維持率を直接反映することが困難です。したがって、Lighterの重要な観察ウィンドウはTGE後に出現するでしょう。エアドロップの期待が具体化するにつれて、ユーザーの行動が変化する可能性があります。インセンティブ削減後も取引量と活動が安定している場合、製品体験、マッチングパフォーマンス、および料金体系が引き続きユーザーを引き付けていることを示しています。逆に、TGE 後にコア メトリックが大幅に低下した場合は、初期データにインセンティブ コンポーネントの割合が高く、ユーザーの粘着性をさらに高める必要があることを示しています。

2. 分散型永久契約(DEX)の戦いの次の段階

分散型無期限契約(DEX)のユーザー基盤が成熟するにつれ、ポイントやエアドロップのみによる成長は徐々に弱まりつつあります。例えば、インセンティブ制度の段階的廃止後、市場はAsterの取引の深さ、注文執行の質、そして不安定な市場環境における安定性を再評価し始めました。まだTGE前段階にあるLighterは、TGE後の取引パフォーマンスとユーザー維持率を判断するために、更なる評価が必要です。さらに、取引量が多い場合、インセンティブメカニズム自体よりも、スリッページ制御、マッチングレイテンシー、そして過酷な環境におけるシステムの可用性が決定的に重要になることは注目に値します。これは、プラットフォームの基本的な能力の違いが、今後のサイクルでさらに増幅されることを意味します。このような背景から、無期限契約DEXにおける次の段階の競争は、もはやエアドロップなどのインセンティブ施策ではなく、各プラットフォームが大規模かつ継続的な資金に対して、安定的かつ予測可能な取引チャネルを提供できる能力によって決まるようになるかもしれません。まだTGE前の段階にあるLighterにとって、インセンティブの段階的廃止後に高品質の資金流入を効果的に吸収する能力は、長期的な競争力の重要な指標となるでしょう。