ウェルスビー月次レポート:FRBの利下げが3つの圧力を克服、暗号資産はボラティリティの渦中で主流の基盤を固める

- 核心观点:加密资产在宏观波动中加速主流化。

- 关键要素:

- 美联储降息推动全球流动性宽松。

- 机构资金取代散户主导市场结构。

- 监管框架明确提升合规确定性。

- 市场影响:推动加密资产与传统金融加速融合。

- 时效性标注:中期影响

2025年10月、連邦準備制度理事会(FRB)が重要な転換点を迎え、利下げサイクルを開始すると、世界は一息つくでしょう。市場流動性の注入は、リスク資産全体の反発を促すでしょう。こうしたマクロ経済環境と、その固有の高いボラティリティの中で、仮想通貨は際立った「両極」の特性を示しています。一方では、市場は短期的に急激な価格変動を経験し、利益確定と政策の方向性に対する懸念から、複数のテクニカルな調整が引き起こされました。他方では、より深い視点として、このボラティリティの中においても、仮想通貨の主流化に向けた基盤が継続的に強化されているという点が挙げられます。

不確実なデータ、内部の意見の相違、そして外部からの政治的圧力という三重苦の中、連邦準備制度理事会(FRB)は予想通り10月に今年2回目の利下げを実施し、25ベーシスポイントの引き下げを実施しました。市場はこの決定をほぼ予想していましたが、その背景にある極めて困難なバランス調整は、依然として今後の政策方向性に不確実性の影を落としています。

数週間続いた連邦政府機関の閉鎖により、非農業部門雇用統計など主要な経済データが大幅に不足し、連邦準備制度理事会(FRB)は混乱の中で舵取りを迫られた。散発的な情報からは依然として経済成長の減速が伺える。失業率は8月に4.3%と直近の高水準に上昇し、アマゾンやターゲットといった大企業は前例のない人員削減を発表した。これらの兆候は労働市場が冷え込んでいるという見方を強め、利下げの根拠となった。一方、9月の消費者物価指数は前年同月比3%上昇し、関税調整後で目標の2%に近づいたものの、インフレとの戦いはまだ終わっていないことを示し、金融緩和政策の持続可能性は依然として不透明である。

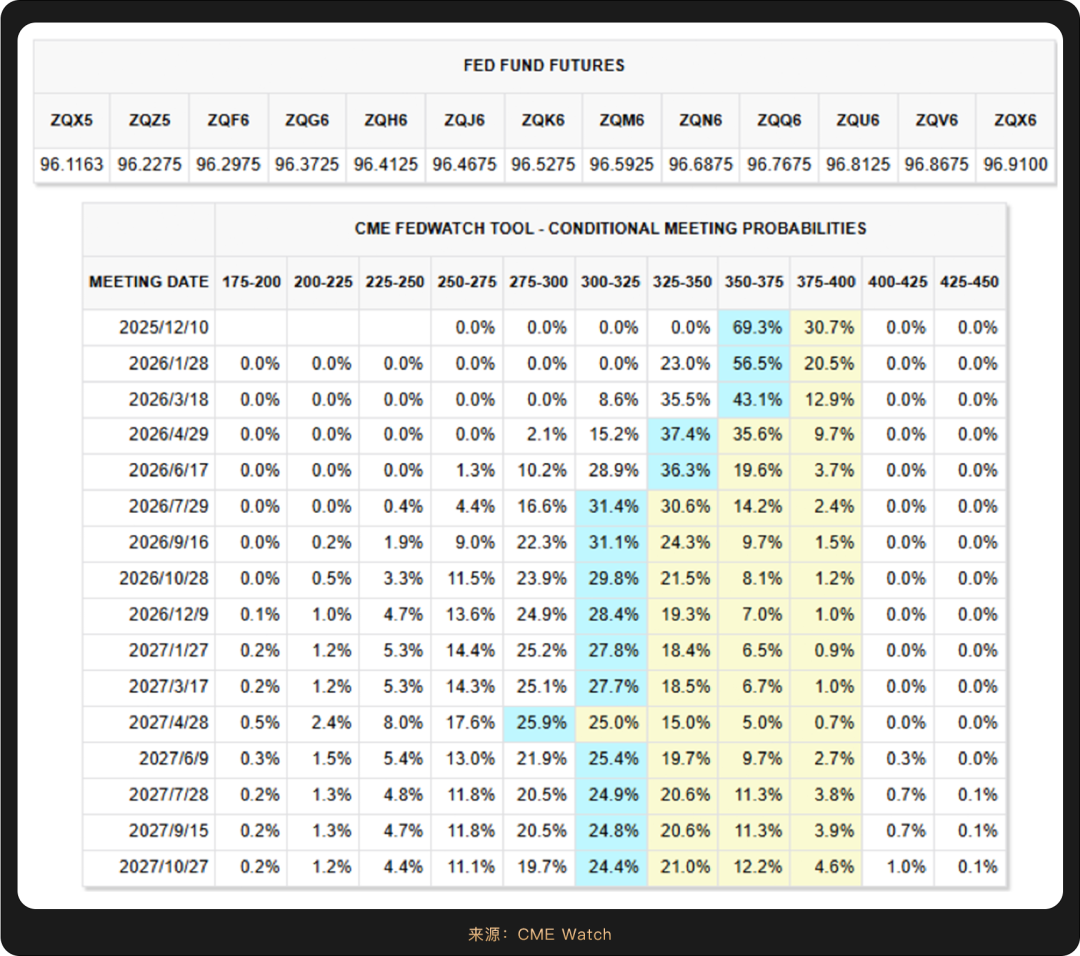

この複雑な状況は、連邦準備制度理事会(FRB)内部で異例の二極化を引き起こしました。新任のミラン総裁は50ベーシスポイントのより積極的な利下げを主張する一方で、カンザスシティ連銀のシュミット総裁は金利据え置きを主張しました。こうした両者の意見の相違は、今回の利下げサイクルにおいて前例のないものであり、政策担当者間の「景気後退防止」と「インフレ防止」の間の深い溝を露呈しています。パウエル議長が会合後に述べたように、12月の次回利下げについて委員会内で「大きな意見の相違」があり、利下げは確実とは程遠い状況でした。この発言は即座に市場のボラティリティを誘発し、CMEウォッチのデータによると、 12月の利下げに対する市場予想は会合前の90%から67%へと急落しました。

一方、ホワイトハウスからの継続的な政治的圧力は、FRBの独立性を一層試している。トランプ大統領はパウエル議長の対応の遅さを繰り返し批判しており、大統領が任命したミランFRB理事が今回の会合で反対票を投じたことは、政治的影響力の明確な兆候と見られている。パウエル議長の任期は来年5月に終了するため、後任の選定プロセスはベサント財務長官が主導しており、金融政策の先行きに不確実性が一層高まっている。こうした中、FRBは3年半に及ぶバランスシート縮小プログラムを12月1日に正式に終了すると発表した。金融政策正常化サイクルの終焉を象徴するこの決定は、より深刻な景気減速の可能性に備えてFRBが政策余地を残しておくものと市場では解釈されている。

今後、連邦準備制度の政策方針は明確なデータガイダンスにさらに大きく依存することになるが、それはすべてワシントンの政治的行き詰まりの解決と主要な経済統計の回復にかかっている。

ウォール街は10月、恐怖と陶酔の間で激しい変動を見せ、米国株式市場は様々な要因が重なり、大幅なボラティリティと構造的な上昇のパターンを示した。月初にはトランプ大統領による民主党のプロジェクト削減の脅しと政府閉鎖の継続によりナスダックが3.56%急落したが、その後は連邦準備制度理事会(FRB)による利下げ期待の高まりと企業収益の好調に支えられ、市場は徐々に回復し、高値更新に何度も挑戦した。この上昇を牽引したのはテクノロジー株と半導体セクターであり、そのパフォーマンスは政策、企業収益、そして業界動向の相互作用を完全に反映していた。

市場センチメントの変化の鍵となるのは、FRB(連邦準備制度理事会)の金融政策の方向性です。ニューヨーク連銀のウィリアムズ総裁は、労働市場の急激な減速リスクに対処するため、年内の追加利下げを明確に支持しています。一方、9月の消費者物価指数は予想を下回り、インフレ圧力はある程度緩和されました。一方、政府機関の閉鎖により経済指標の発表が遅れたことで、FRBが緩和的な政策スタンスを維持するとの市場の期待が高まりました。この期待感はドルインデックスを押し下げ、バリュエーションの回復と、特にテクノロジー株を中心とした成長資産の上昇をさらに促しました。

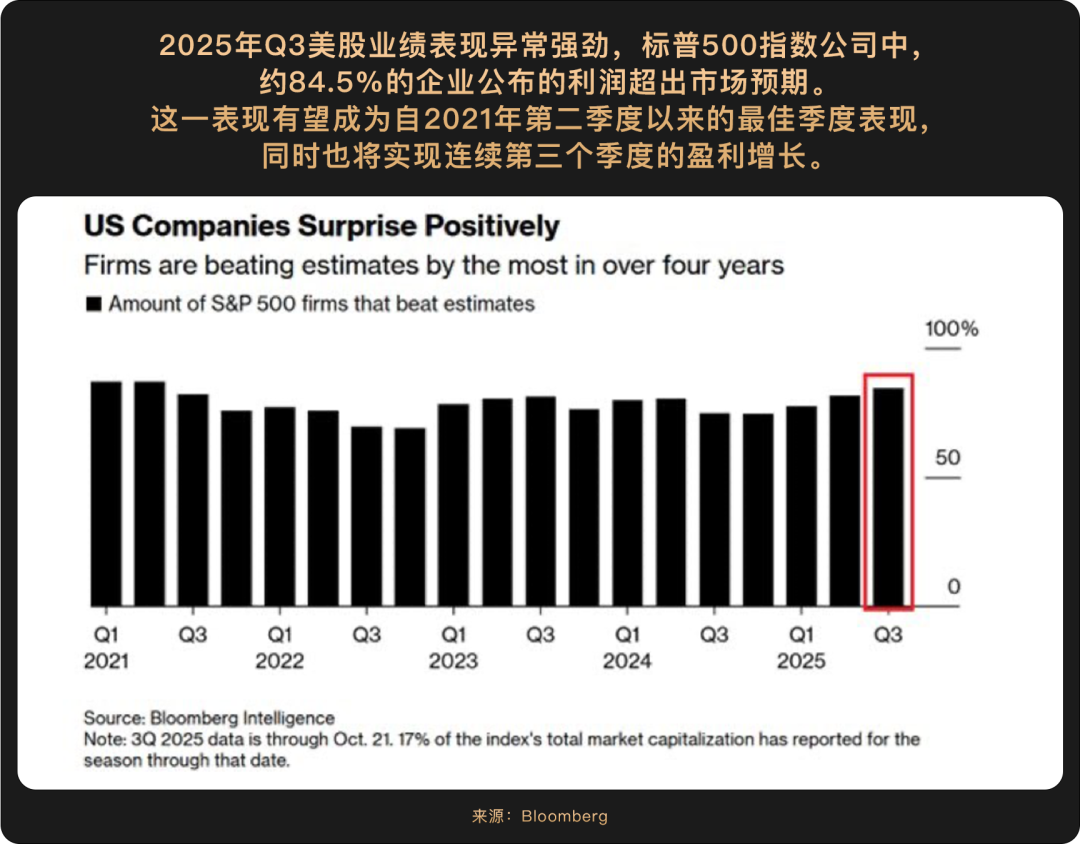

企業の収益性という観点から見ると、第3四半期決算はAIの商業的価値を評価する上で重要な試金石となっている。テスラの純利益は前年同期比37%減少した一方で、エネルギー事業の売上高は44%増加し、AIインフラ資産は66億2,100万ドルに達し、エネルギーおよび人工知能分野における戦略的展開の深化を示している。テスラに対する市場の穏やかな反応は、投資家がAIへの長期投資について理解と忍耐を示していることを裏付けている。

シリコンバレーのテクノロジー大手は、アナリストの予想を上回る好業績を報告しました。例えば、Googleの親会社であるAlphabetの売上高は前年比17.3%増、Microsoftの売上高も約18%増加しました。AIとクラウドサービスが、今回の決算シーズンの中核を担いました。今回の決算シーズンの顕著な特徴は、クラウドサービスとAI関連の売上高が、すべての巨大企業にとって最も急成長の原動力となったことです。例えば、AlphabetのGoogle Cloudの売上高は前年比33.5%増、MicrosoftのIntelligent Cloudセグメントの売上高も約28%増加しました。これは、AIインフラとソリューションに対する企業の強い需要が、これらの巨大企業の財務成長に直接つながっていることを明確に示しています。

AI時代の主導権を握るため、テクノロジー大手はAIインフラへの投資を大幅に拡大しています。マイクロソフトの第3四半期の設備投資額は前年同期比74%以上増の349億ドルに達し、アルファベットも通期の設備投資見通しを910億ドルから930億ドルに引き上げました。この「軍拡競争」の背景には、AIの将来的な需要に対する巨大企業の楽観的な期待と、長期的な優位性を確立するという戦略的決意があります。

今期の決算シーズン、シリコンバレーの大手企業は、クラウドと AI への多額の投資を活用して力強い成長を達成し、前例のない資本投資を通じて AI 主導の未来に大きく賭けるという、新たな開発展望を明確に示しました。

10月の米国株は、総じて「ボラティリティの高い状況下でも、テクノロジー株が牽引する上昇」というパターンを示しました。これは、緩和的な政策と堅調な企業業績の両方に支えられたものです。政治的不確実性や企業業績のばらつきによる変動があったにもかかわらず、AI技術革命とクラウドビジネスの成長が牽引する設備投資サイクルは、市場に持続的な勢いをもたらし続けています。

しかし、こうした積極的な拡大戦略は、地政学リスクや政府閉鎖といったマクロ経済リスクと激しく衝突する可能性がある。米国政府機関の閉鎖は30日以上続いており、継続的な閉鎖は週あたり70億ドルから140億ドルの損失をもたらす可能性があるとの推計もある。これは、政府機関が再開した暁には、取り返しのつかない損失となるだろう。IMFは米国株式市場の暴落について異例の警告を発しており、ゴールドマン・サックスも市場下落リスクが上昇リスクを上回ると指摘している。

暗号資産市場において大いに期待されていた「アップトーバー」と呼ばれる季節的な回復は、地政学的緊張と急激な売りという二重の打撃によって、2025年10月に突如として停止しました。ビットコインは同月3.69%下落し、同時期の過去平均リターン21.89%を大きく下回りました。主な要因は、世界的な流動性の限界的な逼迫と、前期における過剰レバレッジの集中的な解消が相まって、価格上昇の可能性を抑制したことです。

注目すべきは、市場の短期的な弱さがビットコインの長期的な価値の基盤を揺るがしていないことです。あらゆる市場変動は、この資産の価値を試す試金石となります。現在のビットコイン市場の深層構造は根本的な変化を遂げつつあります。個人投資家が優勢だった時代は終わりつつあり、機関投資家の資金の流れと意思決定ロジックが価格形成メカニズムを再構築しつつあります。

この変化は特に資金フローにおいて顕著です。DATやETFの資金フローが一時的に弱まると、ファンドはビットコインのようなコア資産への資金流入を加速させます。これらの資産は、厳格なコンプライアンス要件と高い技術的障壁を抱えています。マイクロストラテジーが市場の調整局面において1週間で388ビットコインを追加したという確固たる姿勢は、機関投資家が依然として具体的な行動で信頼を表明していることを示しています。

マクロレベルでも大きな変化が起こりつつあります。10月の連邦準備制度理事会(FRB)による追加利下げと、世界の広義マネーサプライ(M2)が96兆ドルを超えて過去最高を記録したことは、世界的な流動性緩和サイクルの始まりを示唆しています。こうしたマクロ経済環境は、ビットコインなどのリスク資産にとって理想的な温床となっています。政治面でも明るい動きが見られます。トランプ政権による暗号資産への明確な支持や、複数の国の中央銀行による保有量増加に関する親族の発言は、市場にかつてないほどの政策の確実性をもたらしています。

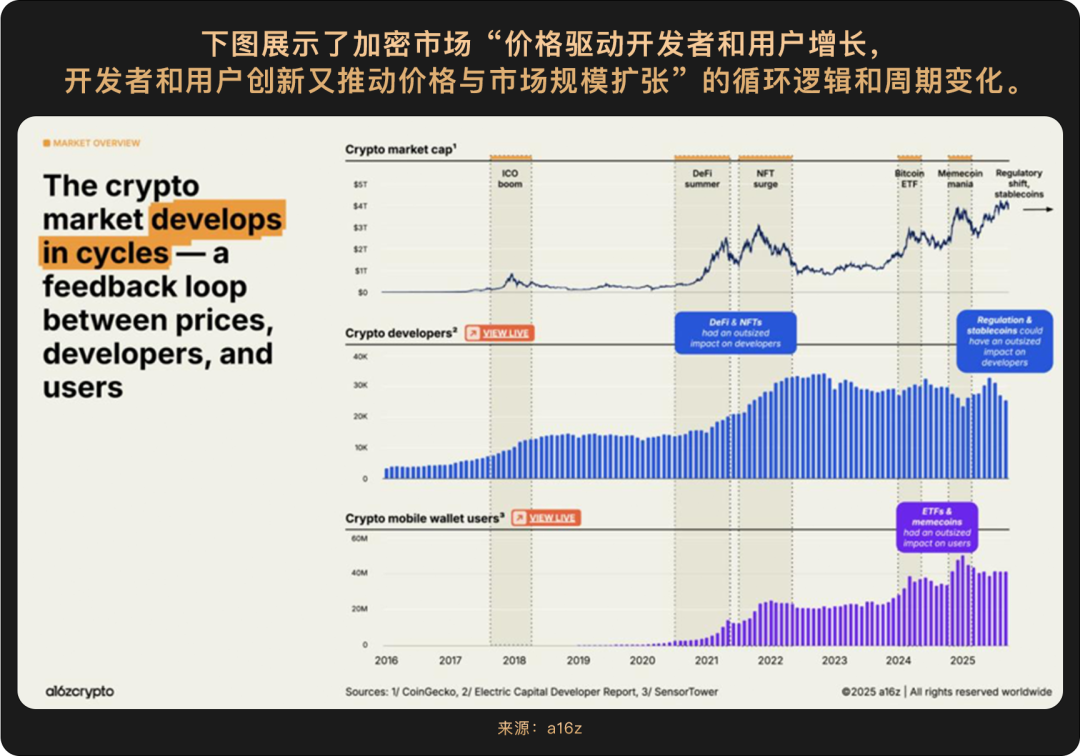

a16zの「2025年暗号通貨現状レポート」は、「暗号通貨は思春期を終え、正式に成人期に入った」と簡潔に結論づけています。このレポートは、2025年を暗号通貨元年と定義し、業界の成熟度を示す4つの重要な特徴を指摘しています。第一に、規制当局の姿勢は敵対的から支援的へと転換し、GENIUS法によって明確なコンプライアンス枠組みが確立されました。第二に、市場構造の面では、機関投資家が個人投資家に代わり、価格決定の主導権を握っています。これは、第3四半期のビットコイン現物ETFへの純流入額78億ドルに表れています。第三に、資金フローの面では、機関投資家はボラティリティの高い状況下でも保有量を増やし続け、資金を高品質資産へと誘導しています。第四に、技術面では、ビットコインは検閲耐性を強化することで、決済レイヤーとしてのコアバリューを継続的に高めています。

結論として、2025 年の暗号通貨の世界は重大な転換点にあります。主流化によってもたらされた制度的資金、規制の明確化、技術の向上などの恩恵を受けていますが、周期的なパターンの変化、市場構造の調整、避けられない高いボラティリティなど、新たな課題にも直面する必要があります。

年末が近づくにつれ、市場では様子見ムードが避けられません。しかし、短期的なパニックはいずれ時間とともに収束するでしょう。伝統的な金融と暗号通貨の世界の統合が加速する中で、真の技術的価値とコンプライアンス上の優位性を持つ資産は、サイクルを通して回復力を発揮すると期待できます。