CoinW研究所の注目レポート:Uniswapの大規模買い戻し提案の分析 - UNIは価値の再評価を開始できるか?

- 核心观点:Uniswap提案推动UNI转向通缩模型。

- 关键要素:

- 开启协议费,年回购销毁4.6-5亿美元。

- 一次性销毁1亿UNI,占总量16%。

- 统一收费口径,增强收入稳定性。

- 市场影响:为UNI提供长期价格支撑。

- 时效性标注:长期影响

I. Uniswapの主要提案:詳細な分析

UniswapのCEO、ヘイデン・アダムズ氏は先日、初のガバナンス提案を発表しました。この提案には、プロトコル手数料の有効化、UNIトークンのバーン、Unichain手数料の引き上げといった措置が含まれており、UNIをデフレモデルへと移行させることを目指しています。この提案が可決されれば、UniswapプロトコルはUNIの買い戻しのために年間約4億6,000万ドルから5億1,000万ドルを生み出すことが期待されており、この規模はトークン価格を強力に支えることになります。提案の具体的な内容は以下の通りです。

1. プロトコル手数料を有効にします。プロトコル側からのすべての収益は、UNI の買い戻しとバーンに使用されます。

これが本提案の核となるバリューキャプチャーのメカニズムです。UNIのトークンモデルを根本的に変革し、純粋なガバナンストークンから直接的なキャッシュフローに裏付けられた「生産資産」へと転換させます。これは、上場企業が利益を自社株買いに充てるのと似ており、トークン価格に長期的かつ確固としたバリューフロアを提供し、「デフレ的価値上昇」のフライホイールへと導く中核エンジンとして機能します。これがバリューキャプチャーの真髄です。UNIは、キャッシュフローのないガバナンストークンから、自社株買いに似た直接的な収入に裏付けられた「生産資産」へと転換します。

2. ユニチェーンシーケンサー料金は破壊プールに組み込まれます。

この動きは、Uniswapエコシステム全体で生み出される価値をUNIトークンに統合することを目的としています。シーケンサー手数料は、Unichainレイヤー2ブロックチェーンの固有の収益です。これをバーンプロセスに含めることで、UNIの価値はもはやDEX取引のみに依存するのではなく、Uniswapエコシステム全体(パブリックチェーンを含む)の繁栄と深く結びつくようになり、価値基盤が拡大します。

3. 1億UNIの一括破棄(過去の未払い料金の遡及的破棄)。

これは強力なデフレシグナルであり、市場の信頼を高めるための措置です。総供給量の16%を一度バーンすることで、残りのトークンの希少性が即座に高まります。この「遡及的補償」ロジックは、初期の支持者に公平に報い、保有者へのリターン創出における過去の失敗を「補う」ことを目的としており、市場センチメントに短期的に大きなプラスの影響を与えることが期待されます。

4. PFDA の起動: MEV の収益をプロトコルの範囲内に維持しながら、オークションを通じてトレーダーに「手数料割引」を提供します。

これは一石二鳥の革新的な仕組みです。取引手数料の割引権をオークションにかけることで、本来であれば第三者の検索者によって奪われるはずだったMEVの価値を巧みにプロトコルに回収します。最終的には、この収益がUNIの買い戻しプログラムを支え、経済モデル全体の堅牢性を高めることになります。

5.v4 アグリゲーター フック: 外部 DEX 流動性を集約し、プロトコル手数料を徴収します。

これは、Uniswapが「流動性プロバイダー」から「流動性アグリゲーションレイヤーおよび手数料ゲートウェイ」へと進化していることを意味します。取引がUniswap自身の流動性プールで行われなくても、プロトコルはフックを経由する限り手数料を徴収できます。これはUniswapの手数料市場を大幅に拡大し、収益上限における戦略的な突破口となります。

6. 統一された価格設定: インターフェース/ウォレット/API に対して追加料金は請求されず、収益はプロトコル層で統一されます。

この動きは、プロトコル層の中核的地位を強固にし、ビジネスモデルの競争優位性を強化することを目的としています。これにより、様々なフロントエンドコンポーネント(公式サイトやサードパーティインターフェースなど)が「ゼロコスト」の内部抗争に巻き込まれ、エコシステム全体の収益基盤が侵食されることを防ぎます。統一された価格設定は、プロトコル収益の可視性、予測可能性、安定性を確保し、経済モデルの長期的な健全な運営にとって不可欠な保証となります。

7. ガバナンスと組織: ラボは財団と合併し、成長のために年間予算 2,000 万 UNI が割り当てられました。

これは、Uniswapが短期的な財務収益と長期的なエコシステム開発のバランスを追求していることを反映しています。合併により意思決定の効率性が向上し、明確な成長予算の設定は、チームが現在のトークン価格に注力するだけでなく、開発者や流動性を含むエコシステム構築への投資を継続し、今後10年間、プロトコルが活気に満ち、競争をリードし続けることを保証することを示しています。

8. 資産の移行: Unisocks の流動性は Unichain v4 に移行され、LP ポジションは破棄されます。

この動きは、戦略的に重要な象徴性を持っています。チームが古い資産を整理し、リソースと注意をUnichainとv4を中心とした次世代戦略に完全に移行していることを意味します。これはエコシステムの「新陳代謝」と捉えることができ、旧来のモデルからの脱却と未来の構築への注力を象徴しています。

画像出典:Uniswap創設者(ヘイデン・アダムス)

研究者の見解:この提案の核心は、「プロトコル収入 → 買い戻しとバーン → トークンのデフレとアップ」という価値のフライホイールを構築することにあります。これがスムーズに機能すれば、UNIに継続的な割引キャッシュフローと価格サポートをもたらすでしょう。

II. 提案承認:買戻し計算および契約収益分析

過去のデータと公開されている提案パラメータに基づいて計算を行いました。この提案では、1億トークン(総供給量の16%)を直接バーンし、1日あたりの買い戻し取引量を0.05%とすることを前提としています。つまり、プロトコル手数料(0.3%)- LP報酬(0.25%)= 買い戻し(0.05%)となります。

1. 中核収入源の分析

1. コア DEX ビジネス: バージョン V2 および V3 の年間取引量約 1 兆ドルに基づき、手数料率 0.05% で計算すると、年間 5 億ドルのプロトコル収益を生み出すことが予想されます。

2. v4 アグリゲーター事業: 増分ソースとして、コア取引量の 10% ~ 20% を占めると予想され、年間収益は 5,000 万ドルから 1 億ドルに達する可能性があります。

3. PFDAとMEVの獲得:これらは重要な革新的な収益源ですが、現時点では正確な定量化が困難であるため、今回の計算には含まれていません。ユニチェーンシーケンサー料金:開発の初期段階にあり、規模も比較的小さいため、これも今回の計算には含まれていません。

2. 年間買戻し資金の概要

保守的なシナリオ(コア DEX ビジネスのみを含む):年間の自社株買い資金は約 5 億ドルです。

楽観的なシナリオ(v4 アグリゲータの収益を含む):年間の自社株買い資金は 5 億 5,000 万ドルから 6 億ドルの間になると予測されます。

研究者の見解:市場コンセンサスと本レポートの計算に基づくと、毎日0.05%の自社株買いへの割り当ては、年率1.5%~2%のデフレ率を達成する可能性があります。現在の取引量に基づくと、UniswapがUNIの自社株買いに利用できる年間資金は5億ドルから5億5,000万ドルと推定されますが、これは比較的保守的な見積もりです。これは、毎月3,500万ドルから4,200万ドルの継続的な買い支えに相当し、長期的な価値をしっかりと支えるものです。

III. 市場の反応: 大量購入への期待が価格高騰を牽引

この提案は、様々な市場参加者から迅速かつ肯定的な反応を得ました。Baseエコシステムの主要プレーヤーであるDEX Aerodromeの開発チームであるDromos LabsのCEO、アレクサンダー氏は、Uniswapの現在の取引量に基づくと、年間約4億6,000万ドルの取引手数料が買い戻しとバーンに充てられると予想され、$UNItokenの強力かつ持続的な購入サポートになると指摘しました。

CryptoQuantのCEO、キ・ヨンジュ氏は、手数料変換メカニズムがUniswapの価格を放物線状に上昇させる可能性があると指摘しました。彼は、バージョン2とバージョン3のみを考慮しても、プロトコルの年間取引量は1兆ドルに達し、UNIの年間バーン額は約5億ドルに達すると分析しました。さらに、取引プラットフォームが保有するUNIは8億3000万ドル相当に過ぎないため、将来のロック解除と売却圧力は比較的限定的であると考えられます。この楽観的な期待に後押しされ、UNIは提案発表から数時間で約50%急騰しました。

データソース: defillama

研究者の意見:この提案は、UNIの長期的な価値にとって強力なセーフティネットとなることは間違いありません。その中核となるメカニズムは2つの側面にあります。短期的には、流通量全体の16%に相当する1億UNIを消滅させることでデフレショックを引き起こし、長期的には、毎月約3,800万ドル(年換算で4億~5億ドル)の継続的な自社株買いによって安定した買い圧力を維持します。この二重のデフレモデルは、価格を強力に支えています。

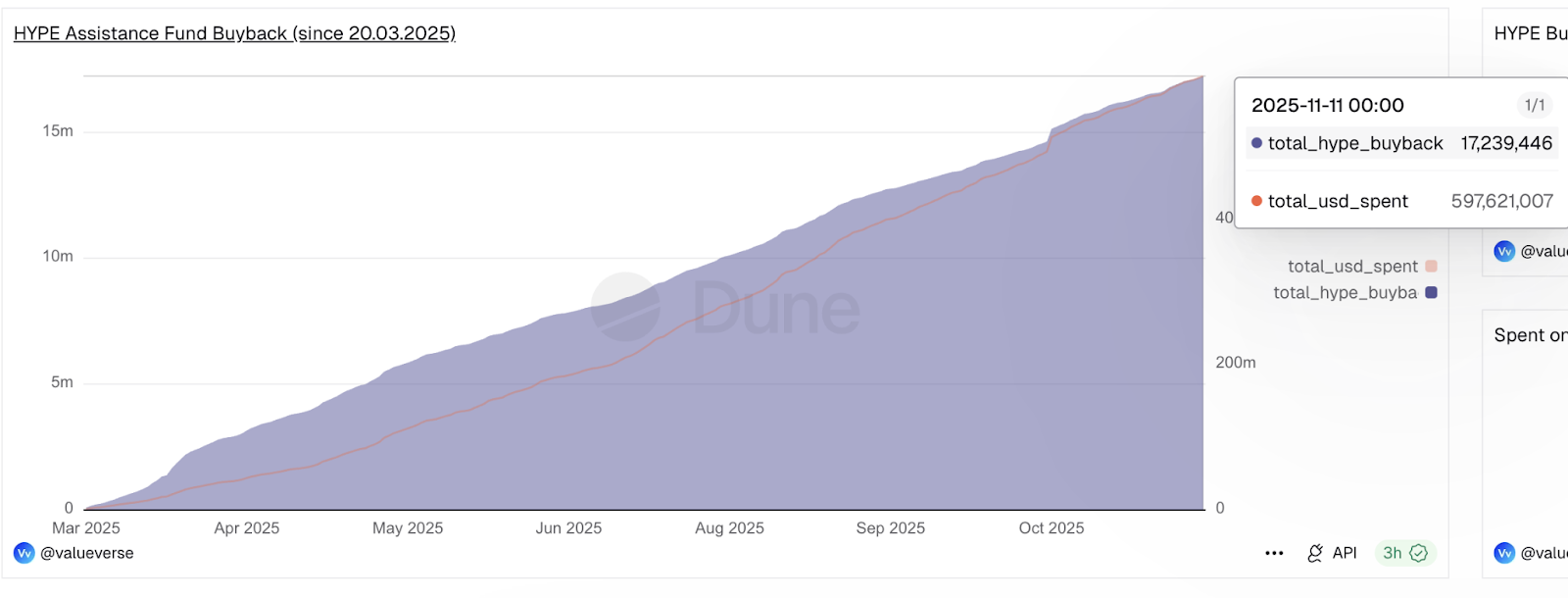

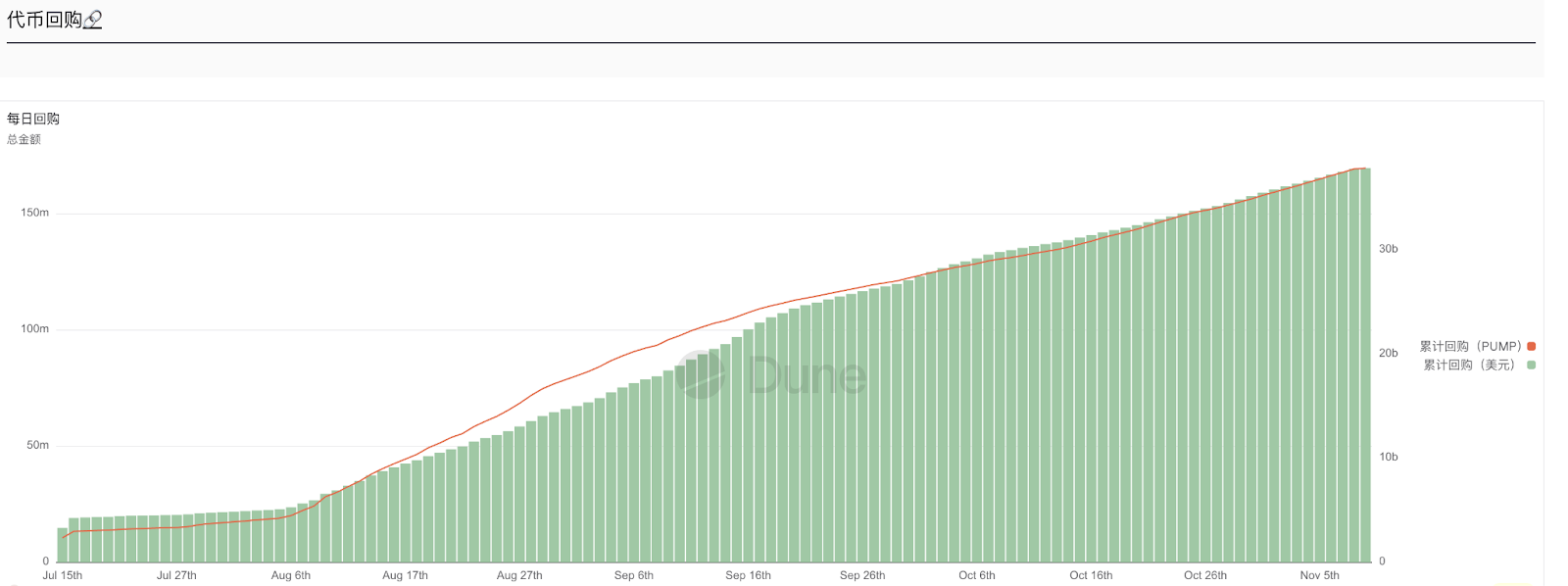

IV. 競合比較:買戻し率はトップクラス

提案メカニズムによると、Uniswapは当初の0.3%のLP手数料を分割し、残りの0.25%を流動性プロバイダーに、0.05%をプロトコルに割り当ててUNI買い戻しを行う予定です。年間約280億ドルの手数料収入に基づくと、これは月額約3,800万ドルの買い戻し専用資金に相当します。この規模は、買い戻しメカニズムを備えたトークンの中で確固たる地位を築いており、PUMP(月額3,500万ドル)を大きく上回り、現在のリーダーであるHYPE(月額9,500万ドル)に迫っています。

画像出典:DUNE(HYPE)

、

、

画像出典:DUNE(ポンプ)

研究者の見解:これまで、UNIの膨大な取引量はトークン保有者に直接的な利益をもたらしていませんでした。しかし、年間数億ドル規模の自社株買いプログラムは、継続的な「株主還元」の開始に相当します。これは競合他社に追いつく可能性を秘めているだけでなく、プロトコルの価値をトークン保有者に還元することを意味します。

V. 今後の展望:成功か失敗かは流動性プロバイダー(LP)のアンカーにかかっている

Uniswapの提案が可決されれば、UNIに長期的な利益をもたらし、実質的にトークン価格の「フロアメカニズム」を確立することになります。しかし、その成功は、流動性プロバイダー(LP)が残るかどうかという一つの核心的な要素に完全に依存しています。

成功への道筋:この提案により、LP手数料は0.3%から0.25%(17%減)に引き下げられます。LPは、PFDAやMEVの内部化といった新たな収益源によって損失が完全に補填される場合にのみ存続します。LPの安定性は、十分な流動性プールの深さとスムーズな取引体験を確保し、持続可能なプロトコル手数料収入を保証し、買い戻しとバーンメカニズムを効果的に機能させることを可能にします。

リスク経路: 逆に、収益の減少により LP が撤退すると、流動性の縮小と取引量の減少につながり、最終的には契約の収益と買戻し資金が同時に縮小し、最終的な収益メカニズムが不可能になります。

したがって、一般ユーザーにとって注目すべき重要なポイントは2つあります。短期的には、ガバナンス投票の結果と契約開始時期、長期的には、LPの維持率と流動性プールの厚み、月額3,800万ドルの自社株買いプログラムの安定性、PFDAとMEVの内部化の実際の有効性、そして競合他社の市場シェアの変化です。