ストリーム・ファイナンスの破綻はいくつかの重大な疑問を提起している。

- 核心观点:DeFi协议因高杠杆与风控缺失引发系统性危机。

- 关键要素:

- 外部基金经理亏损9300万美元。

- xUSD脱锚暴跌,流动性池抽空。

- 连锁反应致DeFi锁仓量骤降200亿。

- 市场影响:加速行业向透明度与稳健性转型。

- 时效性标注:中期影响

最近、分散型金融(DeFi)プロトコルStream Financeは、委託先の外部ファンドマネージャー(キュレーター)が約9,300万ドルの損失を被り、翌日からすべての入出金業務を停止したことを明らかにしました。この事件を受けて、Stream Financeの合成ステーブルコインxUSDは急速にペッグを失い、1ドルから約0.1ドルまで急落しました。流動性プールは2日以内にほぼ完全に空になり、市場で一連の連鎖反応を引き起こしました。xUSD、xETH、xBTCに関連する複数のレンディングプロトコルが影響を受け、約10億ドルの資金が市場から流出しました。同時に、DeFiにロックされた総額は短期間で約1,500億ドルから1,300億ドルに減少し、ステーブルコインセクターの時価総額は同期間に25億ドル以上縮小しました。

現在、Stream Financeは出金停止措置を継続しており、返済計画はまだ発表されていません。今回の事態は、Terra USTの崩壊以来、DeFiにおける最大のシステム危機となりました。この危機により、市場はDeFiの脆弱な構造と成長モデルの再検証を迫られています。流動性の逼迫により、従来の高利回りサイクルモデルは崩壊し、市場は透明性、堅牢性、持続可能性へと焦点を移しています。CoinW 研究所による以下の分析では、DeFiの将来の構造への影響、その原因、伝播メカニズムを詳細に分析し、業界の発展に向けた更なる洞察を提供することを目指します。

I. ストリームファイナンスの崩壊の始まりと終わり

1. 貸出サイクルの隠れた危険性

Stream Finance のコアメカニズムは、回転貸付と合成資産構造を通じて収益を増幅します。ユーザーは、 USDC 、 ETH 、 BTCなどの主流資産をプロトコルに預け入れ、対応する xUSD、xETH、xBTC などの合成資産を取得します。これらの資産は、より多くのネイティブ資産を借りるための担保として使用され、このプロセスを繰り返して、レバレッジサイクルを通じてより高い収益を実現します。表面的には、このメカニズムは資本効率を向上させますが、その本質は、外部市場状況と担保資産の安定性に大きく依存する高レバレッジモデルです。貸付スプレッドが狭まる、担保が変動する、または流動性が枯渇すると、増大した収益の正のフィードバックはすぐに清算の負のフィードバックループに変わります。たとえば、ユーザーが 100,000 ドル相当の xUSD を担保として貸付プロトコルから 50,000 ドルを借り入れ、xUSD が 1 ドルから 0.50 ドルに下落した場合、担保の価値は即座に 50,000 ドルになります。下落が続けば、損失と一連の清算に直結することになります。

より大きなリスクは、プロトコルの透明性とリスク管理メカニズムが極めて脆弱であることにあります。Stream Financeは、準備金やレバレッジ上限の完全な証明を公表しておらず、プロトコルの資産と検証可能なオンチェーンデータの間には長年にわたり食い違いが存在しています。さらに、Stream Financeが公式に発表した「マーケット・ニュートラル戦略」は、完全にリスクフリーのヘッジではなく、ロングポジションとショートポジションを同時に保有することで価格変動のバランスを取る戦略です。その安定性は、安定した市場価格と資金調達状況に依存しています。急激な変動や流動性不足が発生すると、この「ニュートラル」構造はバランスを失い、レバレッジの追加によって損失が拡大し、連鎖的な清算反応を引き起こす可能性があります。Stream Financeの合成資産(特にxUSD)は他のレンディングプロトコルで担保として広く使用されているため、ペッグ解除は内部取り付けを引き起こすだけでなく、エコシステムレベルでの伝達リスクを生み出し、流動性と信頼が短期間で急速に消失する原因となります。

2. デフォルトの原因と最近の動向

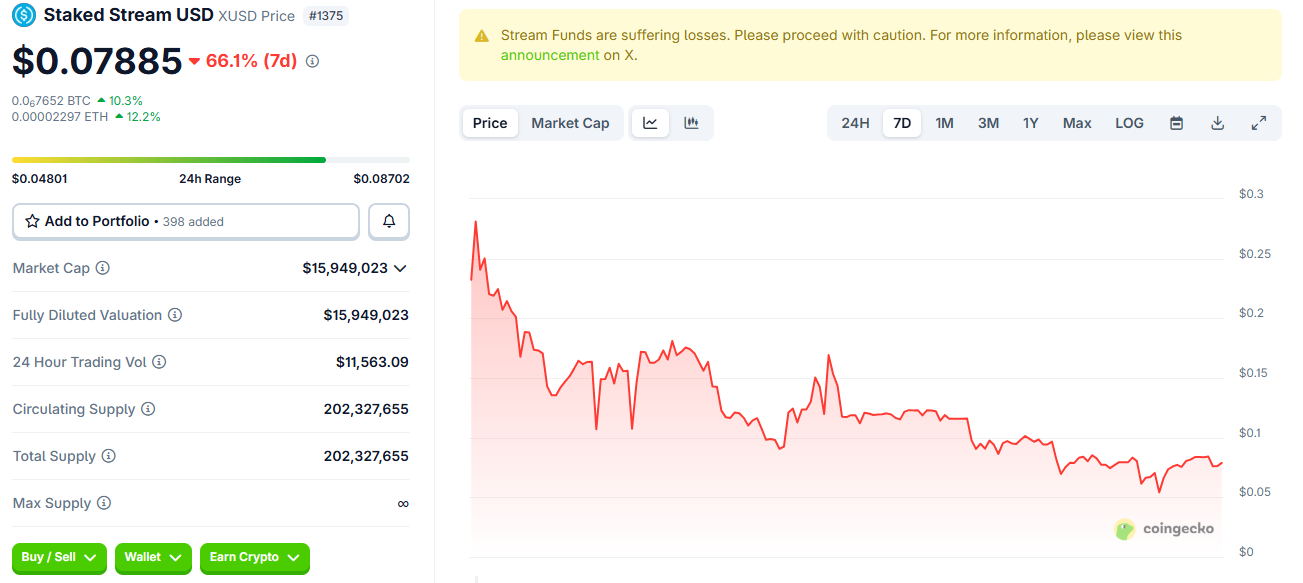

この崩壊の直接的な引き金となったのは、外部資産管理のミスとプロトコルのレバレッジ構造が相まって生じた流動性危機でした。11月3日、Stream Financeは、アウトソーシングしたファンドマネージャーが約9,300万ドルの損失を被ったことを公表し、その後、11月4日にすべての入出金業務を停止しました。プロトコル資産は非常に循環的に使用されるため、このオフチェーン損失は担保能力を急速に弱め、清算とパニックを引き起こしました。わずか48時間で、xUSDは1ドルから約0.1ドルまで急落し、流動性プールはほぼ完全に空になり、xUSDの価値低下により複数のプロトコルが緊急停止と償還手続きを開始しました。

現在、Stream Financeは出金停止措置を継続しており、返済または償還計画はまだ発表されていません。xUSD価格は約0.079ドルまで急落し、市場の信頼は事実上崩壊しました。この事件により、市場から約10億ドルの資金が流出し、2025年のDeFiセクターにおける最大の単一システミックリスクイベントの一つとなりました。Stream Financeの破綻は、DeFiにおけるレバレッジ管理、資産開示、流動性確保に関する構造的な欠陥を露呈させただけでなく、業界全体への警鐘となりました。

出典: コインゲッコ

II. 市場の連鎖反応

1. DeFiプロトコルにおける信頼の危機

Stream Financeの崩壊はオンチェーン伝染病のように広がり、複数のDeFiプロトコルに急速に影響を及ぼしました。DeFi研究グループYAMのオンチェーン追跡データによると、これらのプロトコル間の債務は驚異的な2億8,490万ドルに達しました。TelosCのエクスポージャーは最大で約1億2,360万ドル、これはEulerの総エクスポージャーのほぼ半分に相当します。MEV Capitalは複数のレンディング市場に約3,400万ドルを配分し、Re7 Labsは総リスク約2,740万ドルに上りました。これらの機関は、Streamが発行する合成資産への過剰な依存により、高レバレッジのチェーンを形成していましたが、市場の崩壊後、急速に崩壊しました。

一方、Elixir Financeは特に大きな影響を受けました。同社のステーブルコインdeUSDの中核担保の約65%はStream Financeからのものであり、ElixirはStreamに6,800万ドルの融資を提供していました。Streamの破綻後、Elixirは債権者と担保依存という二重の役割を果たしており、典型的な循環依存状態を生み出していました。xUSDが暴落した際、deUSDの担保価値はほぼ消滅し、ペッグメカニズムは完全に機能不全に陥りました。11月6日、ElixirはdeUSDサービスの永久停止を発表し、残りの保有者のために1:1 USDC償還チャネルを設立しました。その後、Morphoなどのプロトコルも影響を受けました。

2. オンチェーン資本逃避

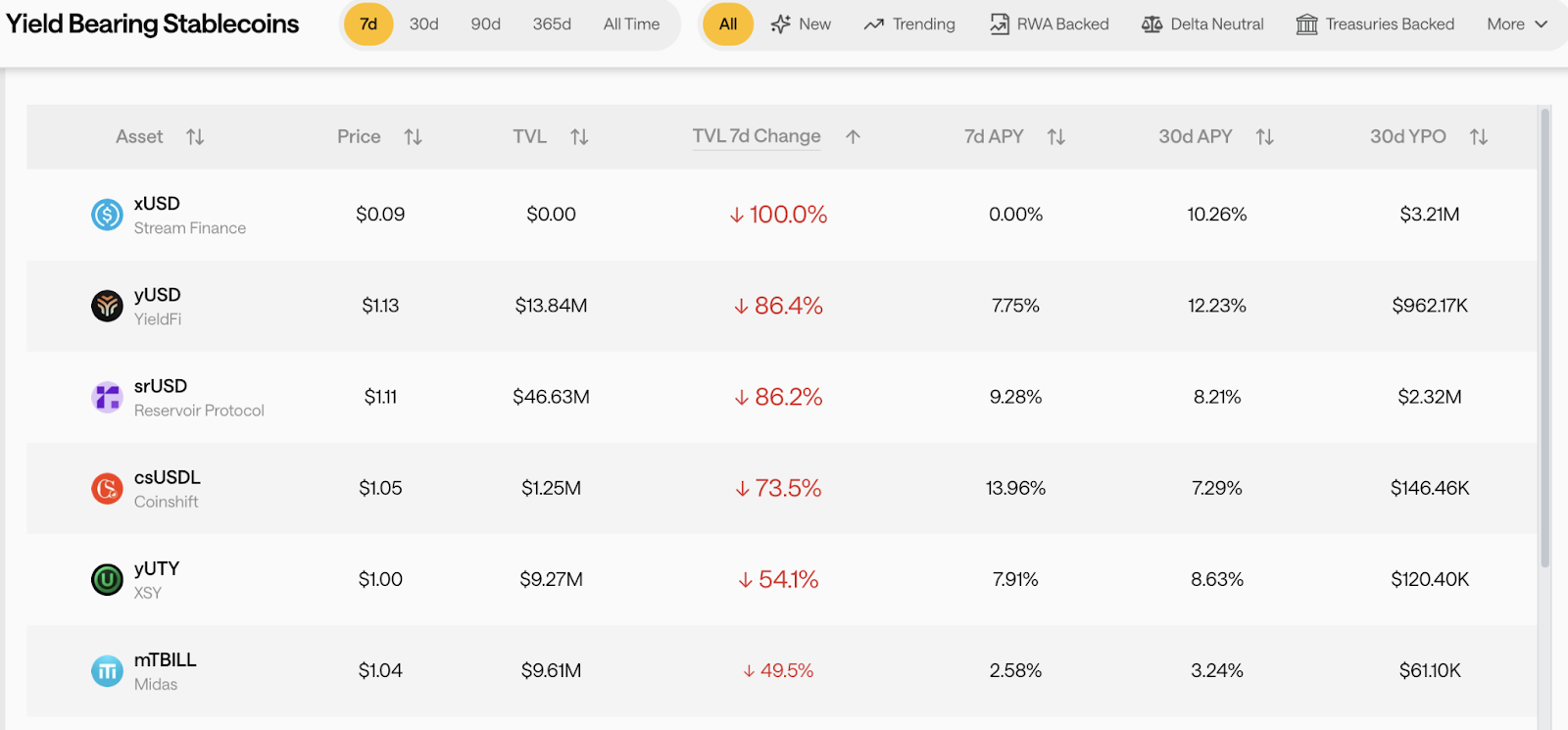

Stream Finance事件は、一連の清算を引き起こし、業界からの資本逃避の波へと急速にエスカレートしました。11月第1週には、DeFiの総ロック額(TVL)が短期間で約1,500億ドルから1,300億ドルへと急落し、同期間にステーブルコインの時価総額は約25億ドル減少しました。利回りベースのステーブルコインセクターは最も大きな打撃を受け、xUSDのTVLはほぼゼロに達し、yUSD、srUSD、csUSDLなどの類似資産のTVLは1週間で約80%減少しました。一部の流動性プールでは流出が60%を超え、市場のリスク回避が急速に強まりました。

出典: stablewatch

さらに、オンチェーンの資産管理および利回り集約プロトコルも影響を受けており、資本構成は高利回り・高レバレッジから安定利回り・低リスクの選択肢へと急速に移行しています。資金は明らかに、より大規模で透明性が高く、評判の高いプロトコル層へと流れています。現在、大手ファンドマネージャーが運用する関連流動性プールの規模は、わずか1週間で20億ドル近く縮小しています。全体として、この出来事は特定の製品やプロトコルへの信頼を弱めただけでなく、DeFiエコシステム全体におけるリスク価格設定と資本配分の抜本的な再構築を促しました。

出典: defillama

III. 関連する考察

1. 利回りベースのステーブルコインの誤った安定性

Stream Financeの事件は、利回りを生み出すステーブルコインに長年存在してきた構造的なパラドックスを明らかにしました。安定を装いながらも、本質的にはハイリスクなリターンロジックを内包しているのです。xUSDやdeUSDといった商品のリターンは、レバレッジサイクル、アウトソーシングされたファンド運用、そして市場スプレッドに大きく依存しています。好調な市場環境下では安定したパフォーマンスを発揮しますが、担保資産が変動したり戦略が失敗したりすると、アンカーメカニズムは急速に崩壊します。この事件は、これらの資産のリスクが理論から現実世界への影響へと移行したことを示しており、その「安定性」は見せかけに過ぎないことを露呈しています。本質的に、利回りを生み出すステーブルコインは、元本リスクを伴う利回り証明書に近いと言えるでしょう。その繁栄はレバレッジ拡大と投機的な流動性によって支えられており、流動性が減少すると、システムの脆弱性が露呈することになります。

より深刻な問題は、これらのステーブルコインの価値体系が長らく実体経済活動から乖離していることにあります。その収益は、支払いや決済といった基本的なニーズではなく、主にオンチェーン上の資金循環と金利裁定取引から得られています。したがって、その安定性は実取引の裏付けではなく、継続的な資本流入と市場の信頼に依存しています。利回り重視のメカニズムが機能的ニーズに取って代わると、アンカーロジックは基盤を失います。信頼を再構築するためには、これらの資産は、透明性の高い担保構造、オンチェーン上の準備金証明、厳格な償還メカニズムを通じて、実世界のユースケースと検証可能な準備金に戻り、高収益という物語ではなく、実際の資本と流動性供給に基づく安定性を確保する必要があります。

2. DeFiのシステム的危機と再建の道筋

現在進行中のStream Financeのインシデントは、DeFiエコシステムに信頼と構造的問題の二重の試練を突きつけています。過去、一部のDeFiプロトコルの開発は、高利回り、流動性の拡大、再担保という循環的なモデルに依存しており、結果として過剰金融化の典型的な特徴を示していました。このモデルでは、担保資産が繰り返し使用され、利回り証明書が絶えず生成され、プロトコル間の資金フローが入れ子構造になっています。この構造は、市場の上昇局面では効率性の象徴と見なされますが、信頼が揺らぐと、流動性の収縮がシステムの脆弱性を急速に増幅させ、清算圧力を強め、連鎖反応を引き起こします。

注目すべきは、10/11市場の混乱とStream Financeの崩壊という複合的な影響により、DeFi市場の信頼システムが深刻な打撃を受けていることです。オンチェーンデータは、主流プロトコルから資金が継続的に流出し、一部の高利回りプールの流動性が急速に低下し、清算リスクがまだ完全に解消されていない可能性があることを示しています。この危機は、個々のプロジェクトのリスク管理の不備を反映しているだけでなく、過剰なレバレッジや準備金監査の欠如など、DeFiシステム全体の根深い問題を露呈しています。この信頼の危機を乗り越えるためには、DeFiは金融の本質に立ち返り、オンチェーン上で検証可能な準備金証明、独立したリスク分離プール、自動化されたガバナンスフレームワークを構築し、透明性、堅牢性、持続可能な金融基盤を再構築する必要があります。可視化されたリスクと堅牢なメカニズムによってのみ、DeFiは資本とユーザーの長期的な信頼を取り戻すことができます。