データ内訳: 10 万ドル防衛の戦い – ビットコインは反発するか、それとも下落するか?

- 核心观点:比特币市场结构转弱,处于脆弱平衡。

- 关键要素:

- 跌破11.25万成本基准,需求减弱。

- 长期持有者减持30万枚比特币。

- ETF持续流出,现货卖压明显。

- 市场影响:短期下行风险增加,需新资金推动反弹。

- 时效性标注:短期影响

元のタイトル: 「100,000 ドルの防衛: ビットコインは反発するのか、それとも下落を続けるのか?」

原作者: Chris Beamish、CryptoVizArt、Antoine Colpaert、Glassnode

原文翻訳:ルフィ、フォーサイトニュース

まとめ

- ビットコインは短期保有者のコストベンチマーク(約11万2500ドル)を下回り、需要の弱まりを裏付け、これまでの強気相場の局面が正式に終焉を迎えました。現在、価格は10万ドル前後で推移しており、過去最高値(ATH)から約21%下落しています。

- ビットコイン供給量の約71%は依然として利益を生み続けており、これは中期的な調整局面と一致しています。相対的な未実現損失率3.1%は、深刻な投げ売りではなく、緩やかな弱気相場局面を示唆しています。

- 7月以降、長期保有者によるビットコインの供給量は30万枚減少しており、価格が下落しても売りは続いている。これは、このサイクルの初期に見られた「値上がり局面での売り」とは異なるパターンだ。

- 米国のスポットビットコインETFは継続的な流出(1日あたり1億5000万ドルから7億ドルの流出)に見舞われており、主要取引所のスポット取引の累積取引量差(CVD)は、売り圧力が継続し、独立した取引の需要が弱まっていることを示しています。

- 永久契約市場における方向性プレミアムは4月の3億3,800万ドルから月間1億1,800万ドルに減少しており、トレーダーがレバレッジをかけたロングポジションを減らしていることを示している。

- 行使価格10万ドルのプットオプションに対する強い需要とプレミアムの上昇は、トレーダーが依然として安値で買うのではなくリスクヘッジを行っていることを示唆しています。短期インプライド・ボラティリティは依然として価格変動の影響を受けやすいものの、10月の急上昇後、安定しています。

- 市場全体としては、需要が弱く、損失は管理可能で、慎重な姿勢が広がるという脆弱な均衡状態にあります。持続的な回復には、新たな資本流入と11万2000ドルから11万3000ドルのレンジへの回復が必要です。

オンチェーンの洞察

先週の報告を受けて、ビットコインは短期保有者の購入価格への回復を何度か試みたものの失敗に終わり、心理的水準の10万ドルを下回りました。この下落は、需要の勢いが弱まり、長期投資家からの売り圧力が続いていることを裏付けており、市場が明らかに強気相場から脱したことを示しています。

この記事では、オンチェーン価格モデルと資金支出指標を使用して市場の構造的な弱点を評価し、スポット、永久契約、オプションの市場データを組み合わせて、今後 1 週間の市場センチメントとリスク ポジションを決定します。

以下のサポートレベルをテストしてください

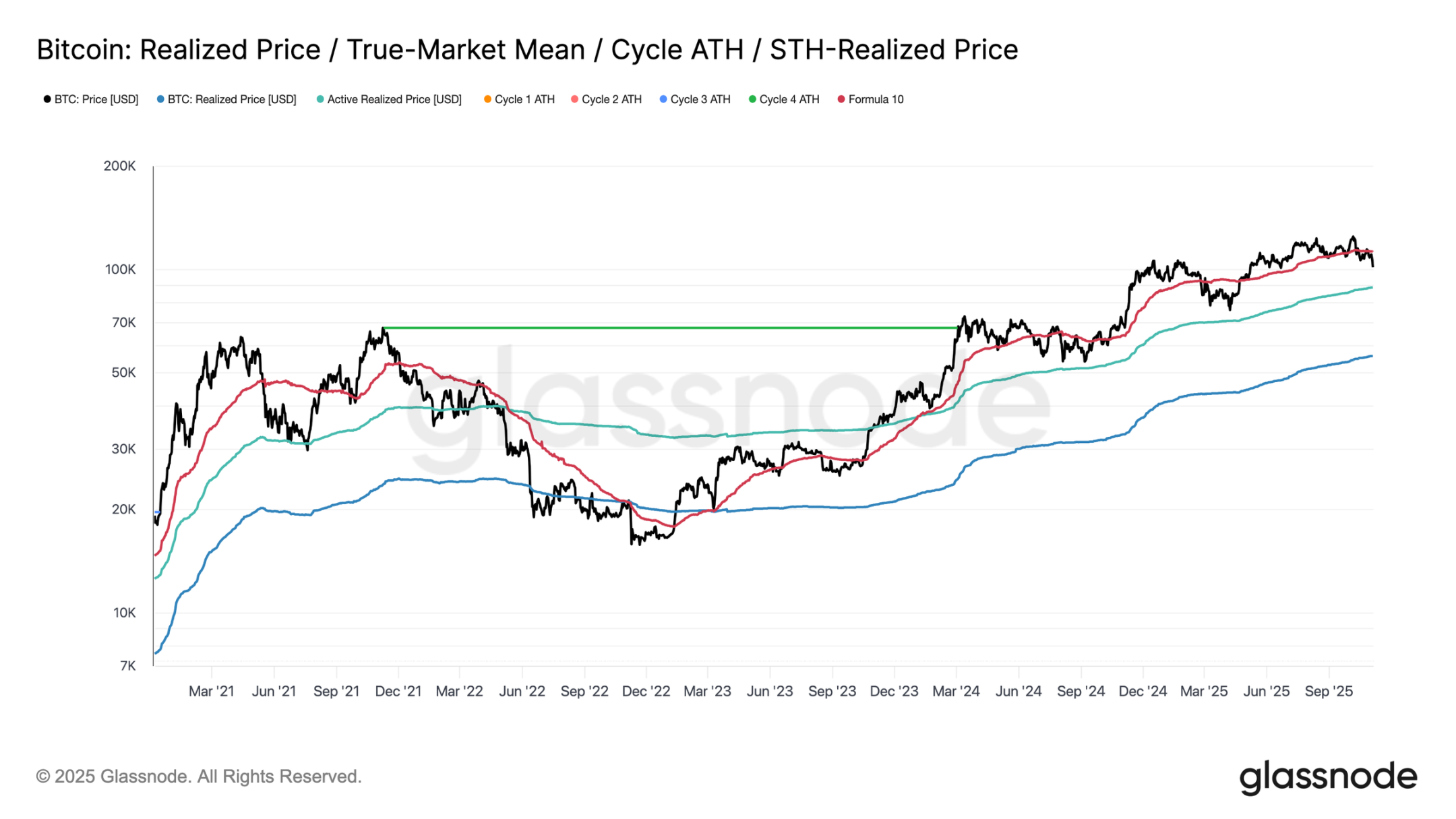

10月10日の市場暴落以来、ビットコインは短期保有者にとってのコストベンチマークを上回るのに苦戦し、最終的に11万2500ドルという重要な閾値を約11%下回る約10万ドルまで急落した。

歴史的に、価格がこの水準を大幅に下回ると、構造的サポート水準のさらに低い水準まで下落する可能性が高まります。例えば、現在のアクティブ投資家の実現価格は約88,500ドルです。この指標は、アクティブ流通供給量(休眠トークンを除く)のコストベンチマークを動的に追跡しており、過去のサイクルにおける長期的な調整局面において重要な指標として機能してきました。

岐路に立つ

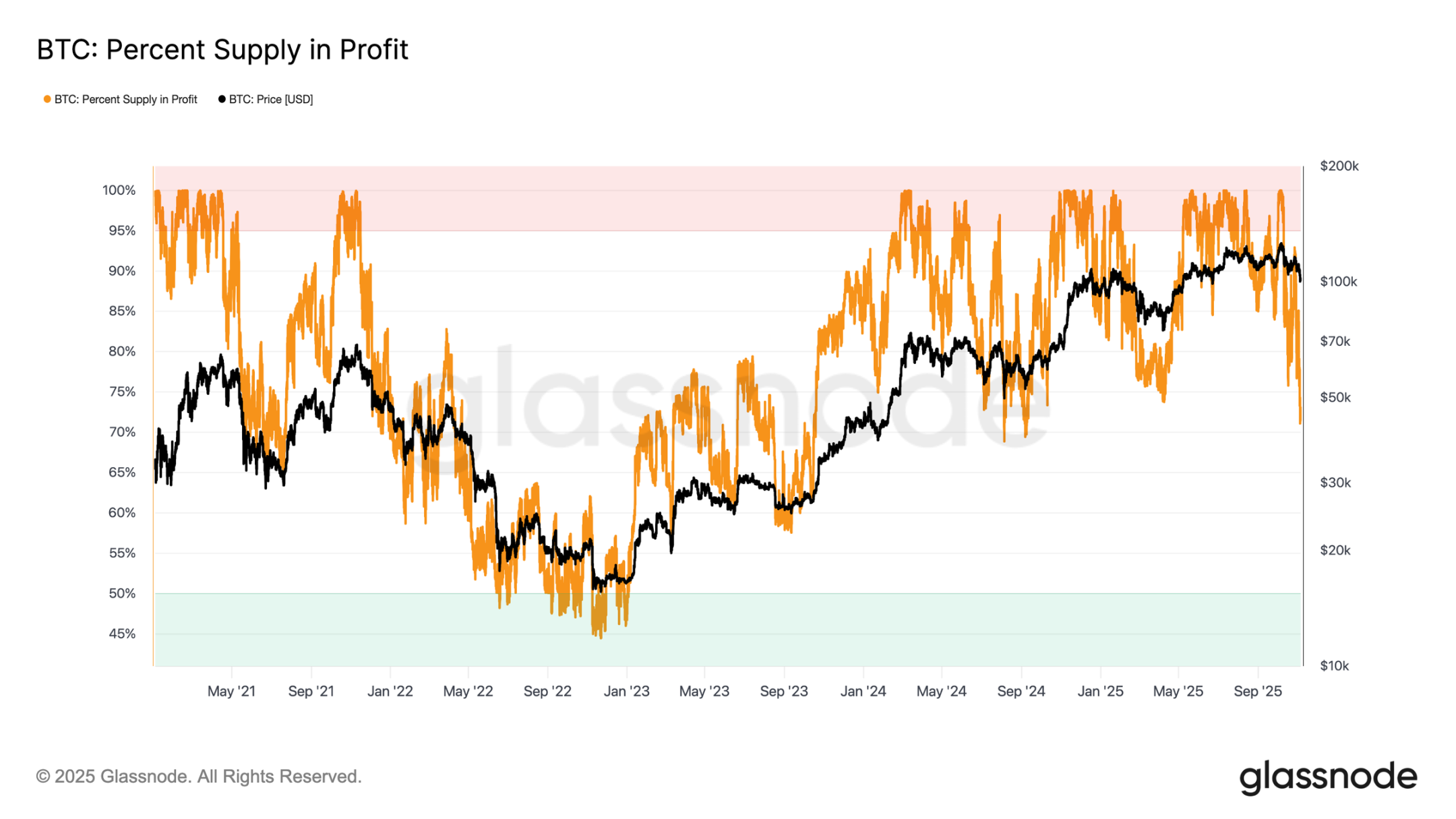

さらに分析を進めると、今回の調整によって形成された構造は、ビットコインが「反発」と「大幅な縮小」の重要な岐路に立たされていた2024年6月と2025年2月のものと類似していることが明らかになりました。現在の価格水準である10万ドルでは、供給量の約71%が依然として利益を生み続けており、市場は中期的な景気減速期に典型的な利益率70%~90%の供給均衡範囲の下限に位置しています。

この局面では通常、短期保有者の取得原価水準への短期的な反発が見られますが、持続的な回復には通常、長期にわたる調整局面と新たな需要の流入が必要です。逆に、さらなる下落によりより多くの保有者が損失を被る場合、市場は現在の緩やかな下落から深刻な弱気相場へと移行する可能性があります。歴史的に、この局面は投げ売りとそれに続く長期にわたる買い戻しの期間を特徴としています。

損失はまだ管理可能

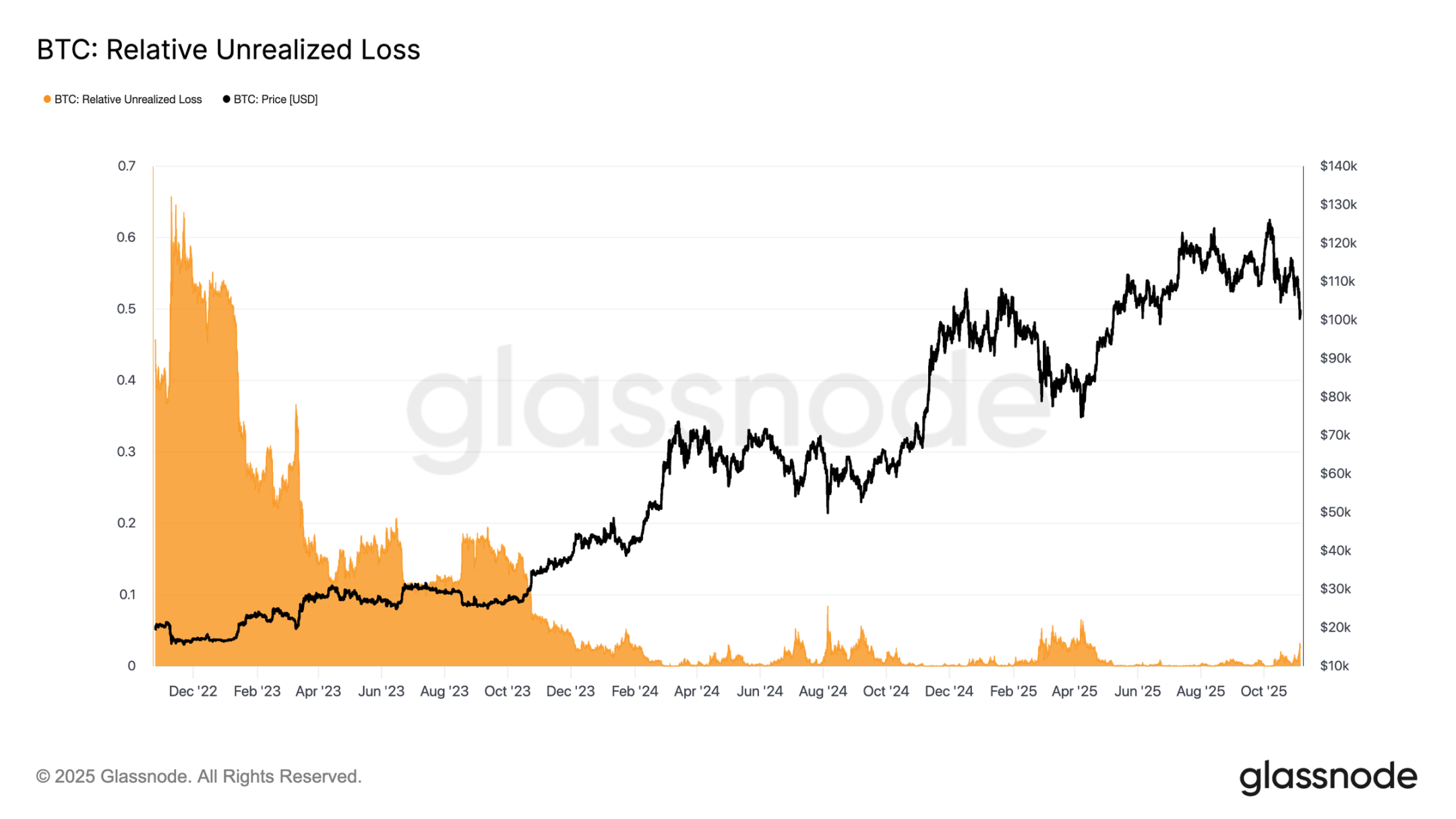

現在の下落局面の性質をさらに明確にするために、相対的な未実現損失率を参考指標として用いることができます。この指標は、米ドル建ての未実現損失総額を時価総額で割ったものです。2022年から2023年の弱気相場における極端な損失水準とは異なり、現在の未実現損失率は3.1%と、市場圧力が中程度であることを示しており、これは2024年第3四半期および第4四半期、そして2025年第2四半期の中期調整局面と同程度であり、いずれも5%の閾値を下回っています。

含み損率がこの範囲内に留まる限り、市場はパニック売りではなく秩序ある評価戻しを特徴とする「軽度の弱気相場」と分類できます。しかし、調整局面が強まり、含み損率が10%を超えると、広範な投げ売りが引き起こされ、市場がより深刻な弱気相場に入ったことを示す可能性があります。

長期保有者は売りを続けている。

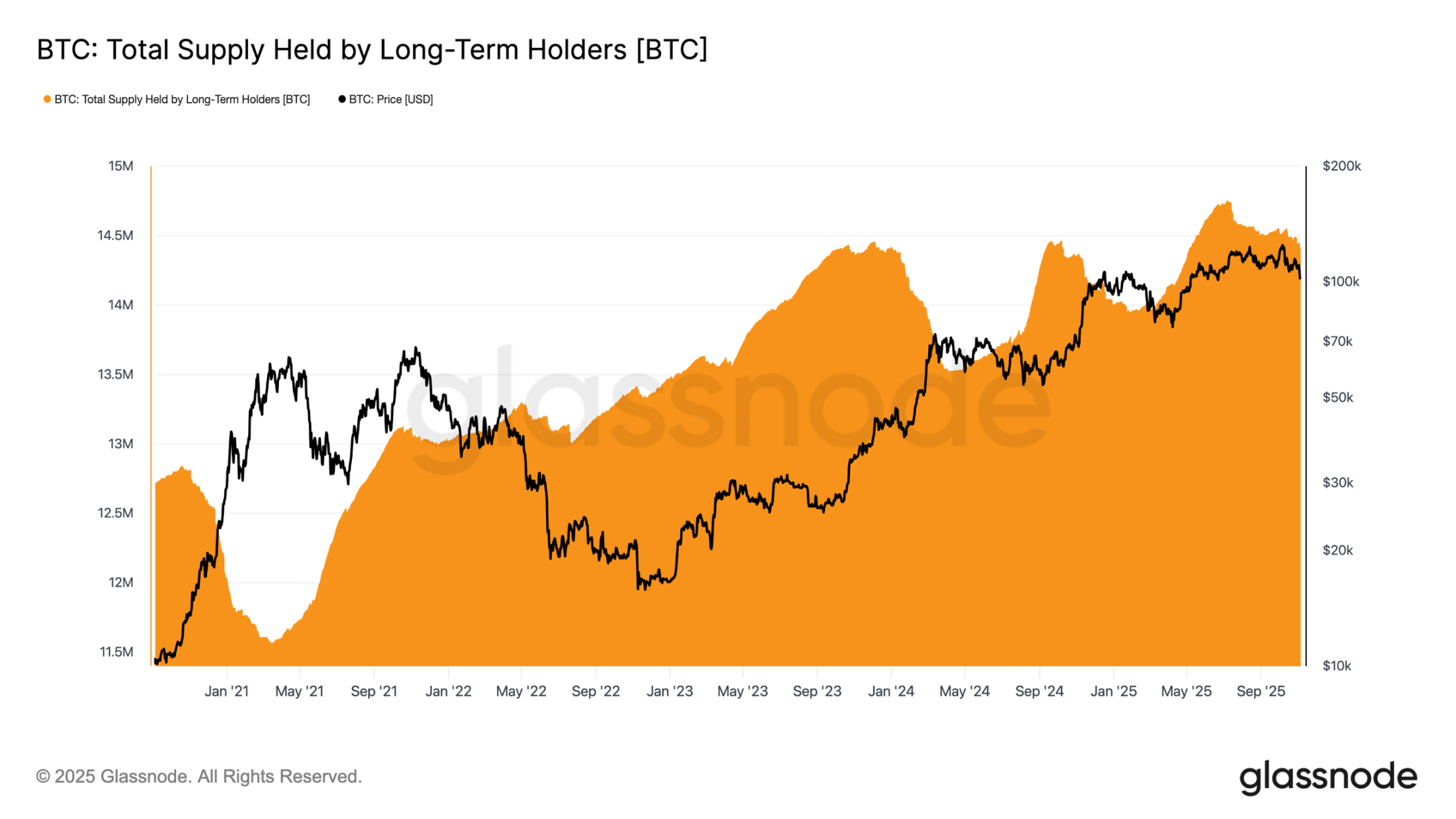

損失は比較的抑えられており、史上最高値の12万6000ドルからの下落率はわずか21%にとどまっているにもかかわらず、市場は依然として長期保有者(LTH)からの緩やかながらも根強い売り圧力に直面しています。この傾向は2025年7月以降徐々に現れ始めており、10月初旬のビットコインの最高値更新後もこの状況は変わらず、多くの投資家を驚かせました。

この期間中、長期保有者はビットコイン保有量を約30万枚(1470万枚から1440万枚)減少させました。このサイクルの初期段階では長期保有者が「上昇局面で売却」していましたが、今回は「下落局面で売却」を選択し、価格が安定し下落が続く中で保有量を減らしました。この行動の変化は、経験豊富な投資家がより疲弊し、自信を失っていることを示唆しています。

オフチェーンの洞察

弾薬不足:機関投資家からの需要が冷え込む

機関投資家の需要に目を向けると、過去2週間、米国スポットビットコインETFへの資金流入は大幅に鈍化し、1日あたり1億5,000万ドルから7億ドルの純流出が続いています。これは、価格を支えた9月から10月初旬にかけての旺盛な資金流入とは対照的です。

最近の傾向は、機関投資家が資産配分においてより慎重になっていることを示唆しており、利益確定売りと新規保有への意欲低下がETFへの全体的な買い圧力を低下させています。この活動の冷え込みは、価格の全体的な下落と密接に関連しており、数ヶ月にわたる買い増しの後、買い手の信頼感が低下していることを浮き彫りにしています。

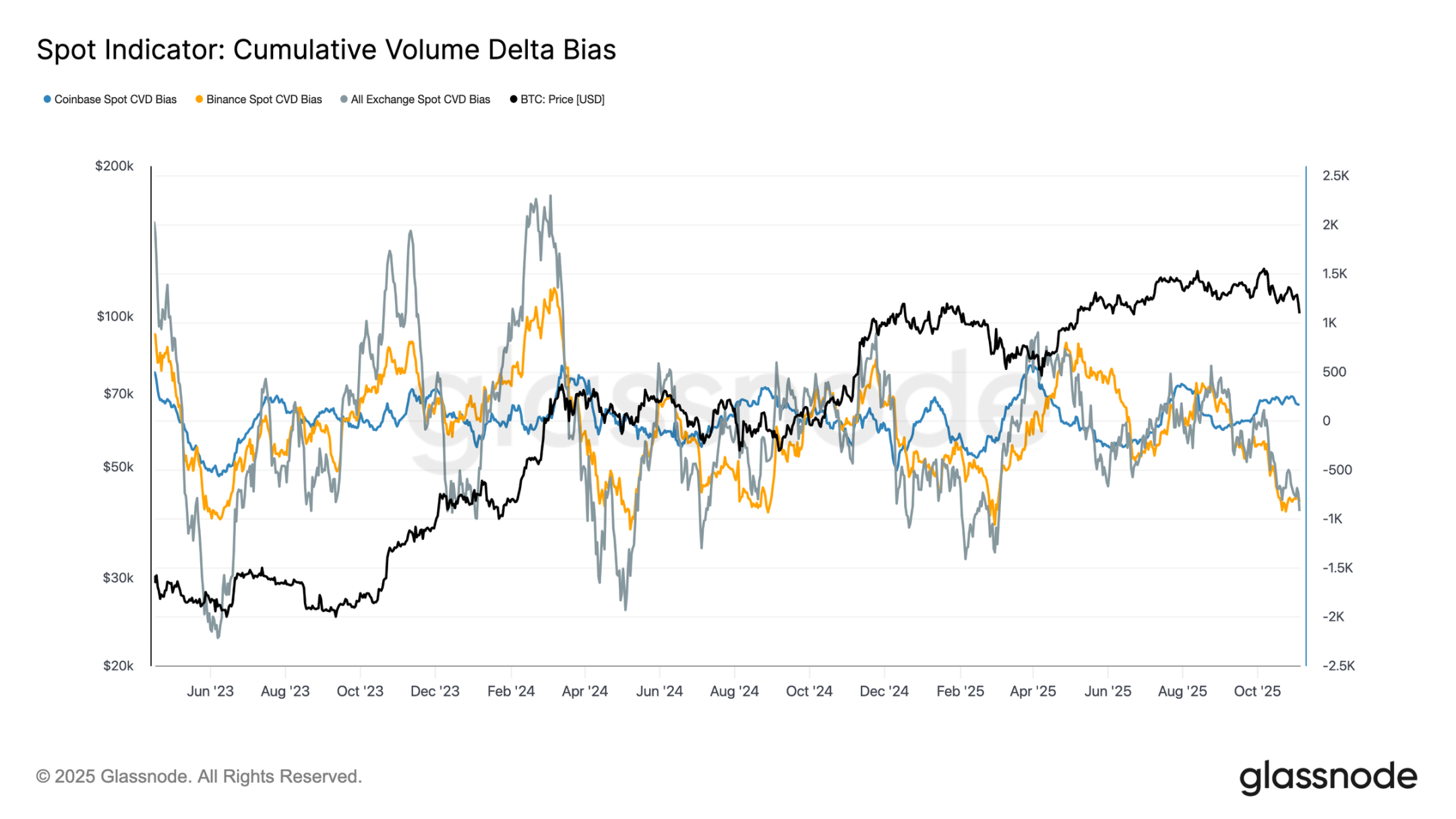

明確なバイアス:スポット需要の弱さ

過去1ヶ月間、スポット市場の活動は引き続き弱まっており、主要取引所の累積取引量差(CVD)は軒並み減少傾向にあります。Binanceと全体のスポットCVDはそれぞれ-822BTC、-917BTCと、ともにマイナスに転じており、売り圧力が継続し、買いの動きが限定的であることを示しています。Coinbaseは比較的中立的で、CVDは+170BTCとなっており、買い手による買い増しの動きは見られません。

スポット需要の悪化とETF流入の減速は、個人投資家の信頼感の低下を示唆しています。これらのシグナルは、市場の冷え込みを強めています。つまり、買い意欲の低迷と、反発局面における利益確定の急速な動きです。

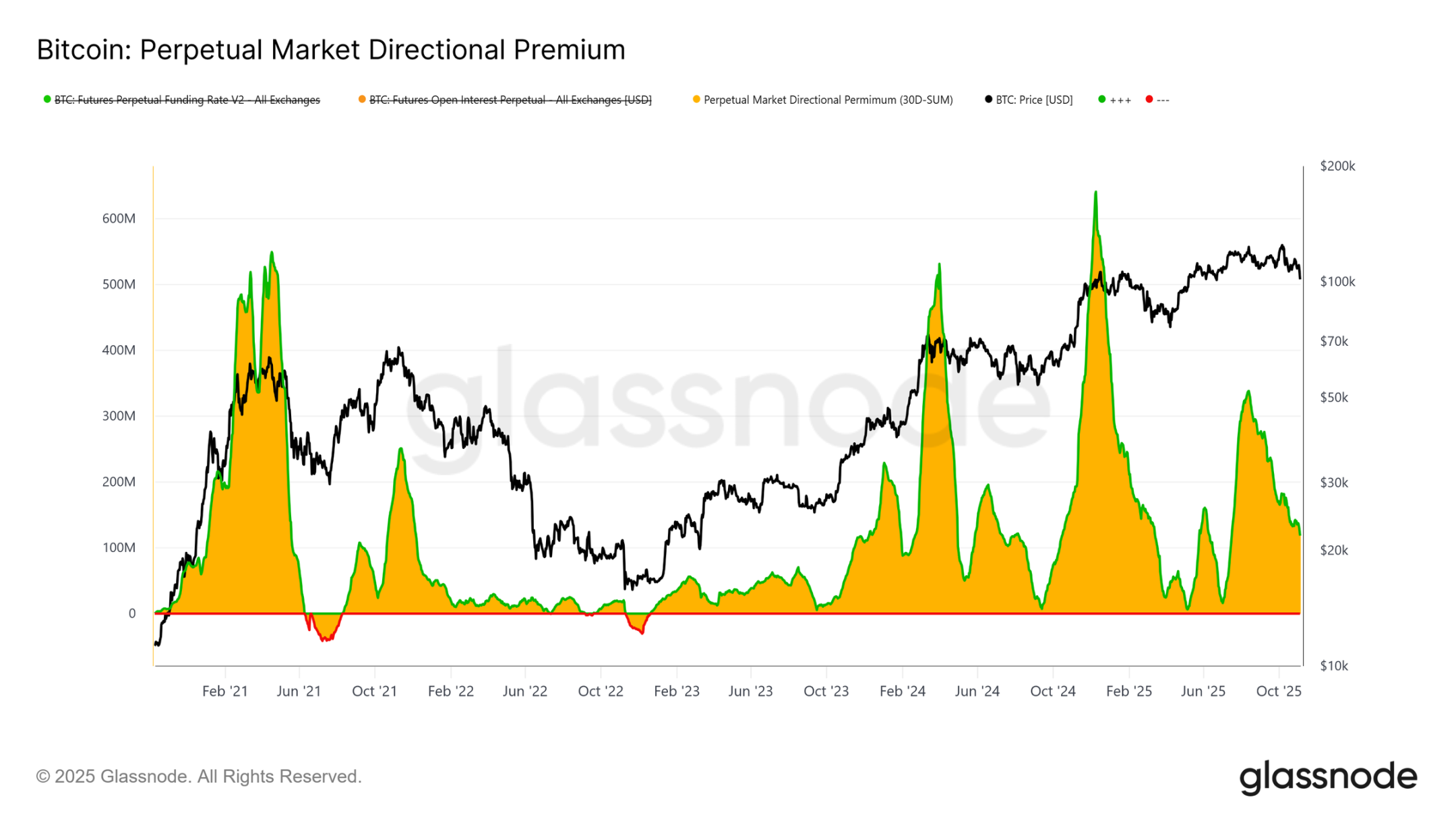

金利の低下:デリバティブ市場におけるレバレッジ解消

デリバティブ市場では、パーペチュアル契約の方向性プレミアム(ロングトレーダーがポジション維持のために支払うコスト)が、4月の月間3億3,800万ドルというピークから約1億1,800万ドルへと急落しました。この大幅な減少は、投機的なポジションの広範な解消と、リスク選好度の顕著な冷え込みを示しています。

年央にかけて高水準の資金調達率が持続的に続いた後、この指標の着実な低下は、トレーダーが方向性のあるレバレッジを縮小し、積極的なロングポジションではなく中立的なポジションを選好していることを示唆しています。この変化は、スポット需要とETFへの流入の全体的な弱さと整合しており、無期限契約市場が楽観的なバイアスからより慎重なリスク回避姿勢へと移行していることを浮き彫りにしています。

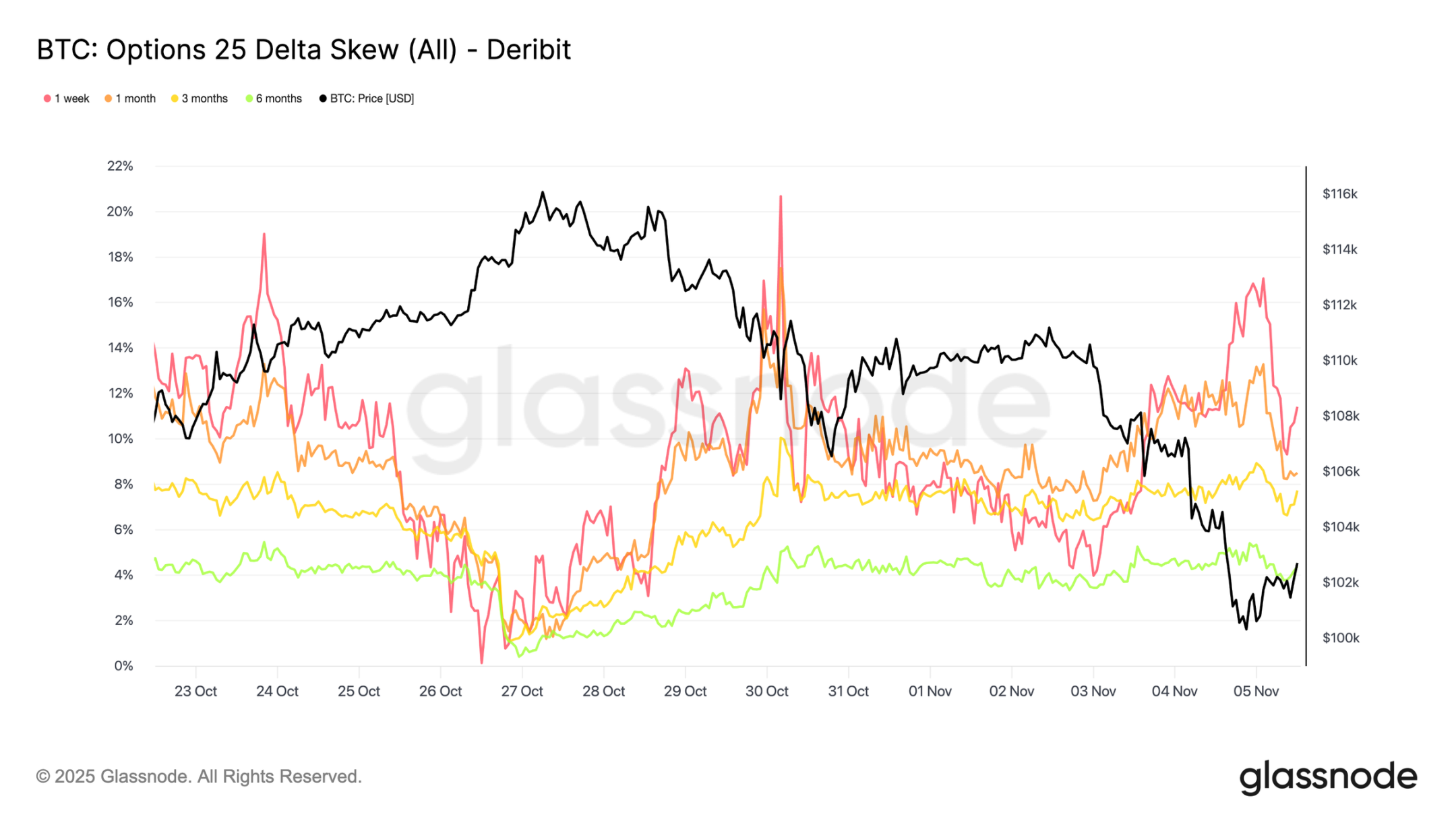

保護の追求: オプション市場は非常に防御的です。

ビットコインが心理的な節目である10万ドル付近で推移する中、オプション・スキュー指標は予想通りプットオプションへの強い需要を示しています。このデータは、オプション市場が反転や「押し目買い」に賭けているのではなく、むしろさらなる下落リスクをヘッジするために高いプレミアムを支払っていることを示唆しています。主要なサポートレベルでのプットオプション価格の高騰は、トレーダーがポジションの積み増しよりもリスク回避に重点を置いていることを示唆しています。つまり、市場は底値狙いではなく、ヘッジを行っているのです。

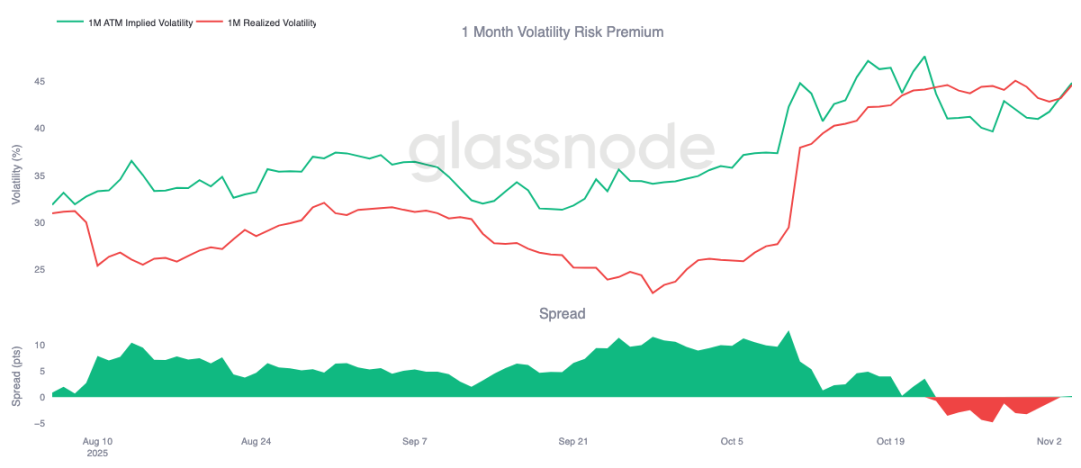

リスクプレミアムの回復

1ヶ月物のボラティリティ・リスクプレミアムは、10日連続でマイナスとなった後、わずかにプラスに転じました。予想通り、このプレミアムは平均値に戻りました。ガンマ売りにとって厳しい時期を経て、インプライド・ボラティリティは再び上昇しました。

この変化は、市場が引き続き慎重なセンチメントに支配されていることを反映しています。トレーダーは守備のために高い価格を支払う用意があり、マーケットメーカーが反対のポジションで介入することを可能にしました。特に、ビットコインが10万ドルまで下落した際には、守備的なポジションの再構築と連動して、インプライド・ボラティリティが上昇しました。

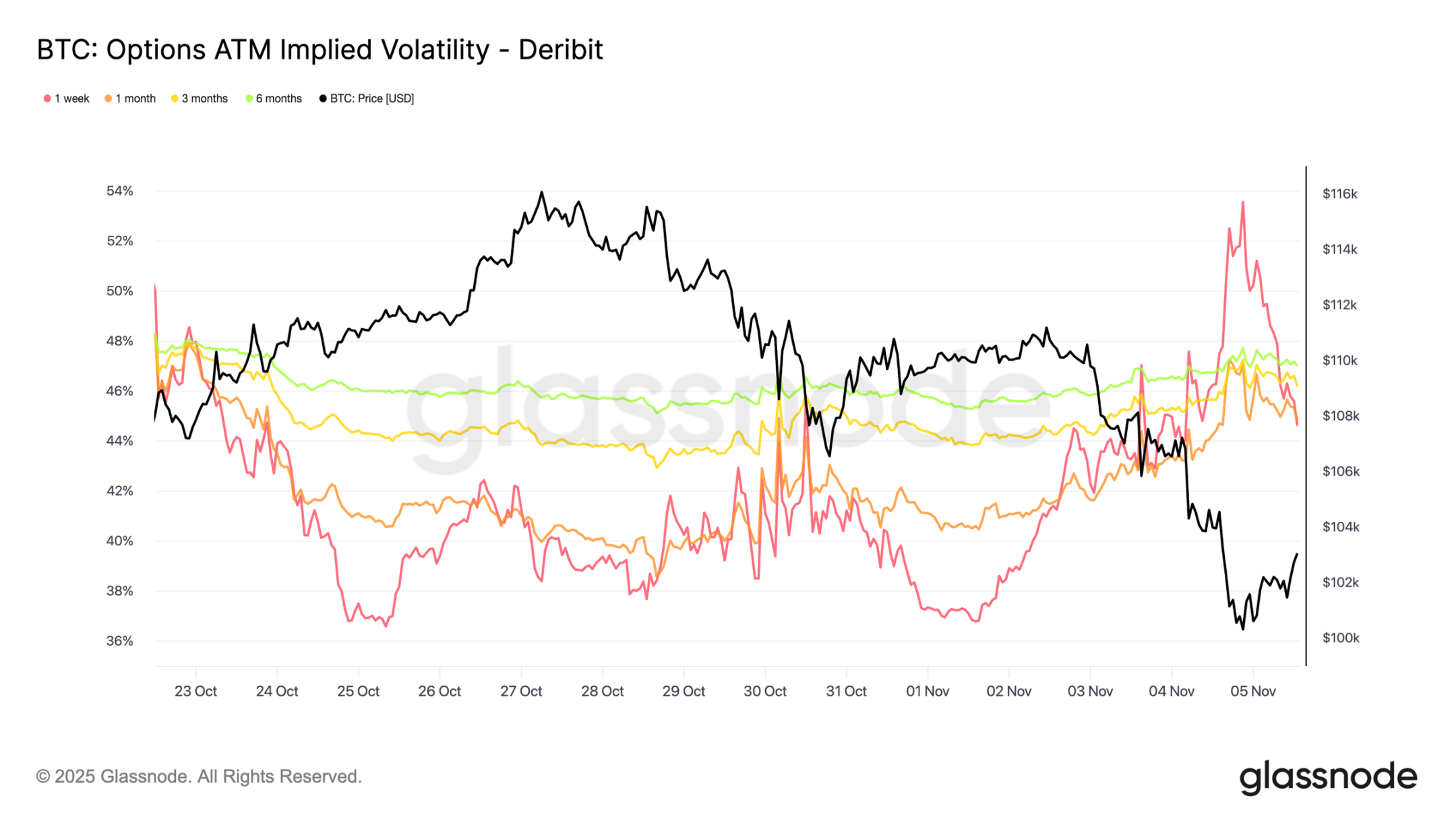

ボラティリティは急上昇し、その後低下した

短期的なインプライド・ボラティリティは、依然として価格変動と強い逆相関関係にあります。ビットコインの売り圧力の際には、ボラティリティが急上昇し、1週間のインプライド・ボラティリティは一時54%に達しましたが、その後10万ドル付近でサポートラインに達し、その後約10ボラティリティポイント下落しました。

長期的なボラティリティも上昇しました。1ヶ月間のボラティリティは調整前の約11万ドルから約4ポイント、6ヶ月間のボラティリティは約1.5ポイント上昇しました。このパターンは、急激な価格下落が依然として短期的なボラティリティの急上昇を引き起こす可能性があるという、典型的な「恐怖とボラティリティ」の関係を浮き彫りにしています。

10万ドルの防衛

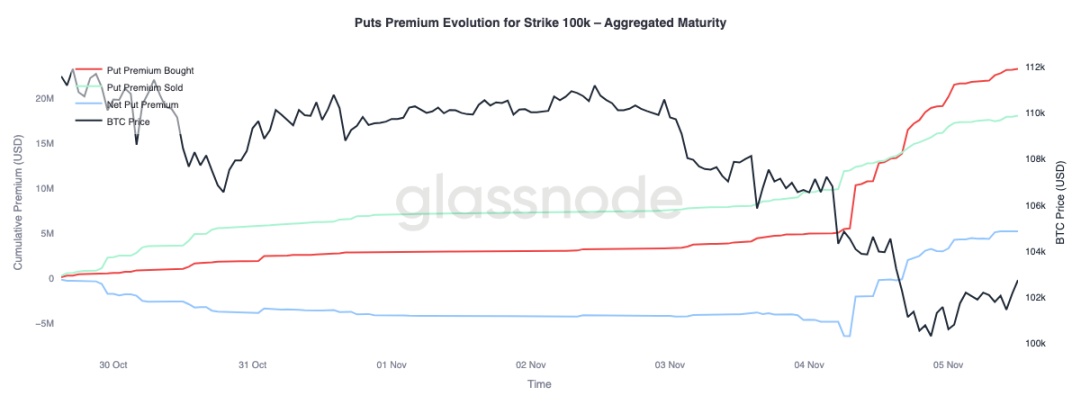

権利行使価格10万ドルにおけるプットオプションのプレミアムを観察することで、現在のセンチメントに関する更なる洞察が得られます。過去2週間、プットオプションの純プレミアムは徐々に上昇しており、昨日は強気相場終焉への懸念が強まったことで急騰しました。プットオプションのプレミアムは売り圧力の中で急上昇し、ビットコインがサポートレベル付近で安定した後も高水準を維持しました。この傾向は、ヘッジ活動が継続していることを裏付けており、トレーダーは依然として新たなリスクを取るよりもリスク回避策を選択しています。

資金は防衛に流れている

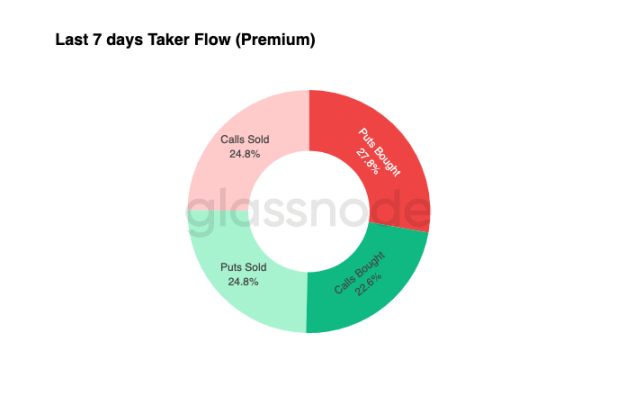

過去7日間のファンドフローデータは、テイカー取引が主にプットオプションの買いとコールオプションの売りによって達成されるマイナスデルタポジションによって支配されていることを示しています。過去24時間において、明確な底入れシグナルは依然として見られません。マーケットメーカーは依然としてガンマポジションのロングポジションを保有しており、利益追求型のトレーダーによる大きなリスクを吸収し、双方向の価格変動から利益を得る可能性があります。

このパターンにより、ボラティリティは高いものの管理可能な水準にとどまり、市場は慎重なムードを維持しています。全体として、現在の市場環境は積極的なリスクテイクよりもディフェンシブな姿勢を優勢にしており、明確な上昇要因は見られません。しかしながら、下落リスクへの対応コストが依然として高いことを踏まえると、一部のトレーダーはバリュー投資の機会を求めてリスクプレミアムを売却し始める可能性があります。

結論は

ビットコインが短期保有者のコストベンチマーク(約11万2500ドル)を下回り、その後10万ドル前後で安定したことは、市場構造の決定的な変化を示しています。現在、この調整局面は過去の中期的な減速局面と類似しています。供給量の71%(70%から90%の間)は依然として利益を上げており、相対的な未実現損失率は3.1%(5%未満)に抑えられており、深刻な投げ売りではなく、緩やかな弱気相場を示唆しています。しかしながら、7月以降、長期保有者による売りが継続していること、そしてETFからの資金流出は、個人投資家と機関投資家の両方において信頼感が低下していることを浮き彫りにしています。

売り圧力が続く場合、アクティブ投資家の実現価格(約88,500ドル)が重要な下値指標となるでしょう。一方、短期保有者コストのベンチマークを回復すれば、需要の回復が再び示唆されるでしょう。一方、パーペチュアル契約市場における方向性プレミアムとCVDバイアスは、投機的なレバレッジとスポット市場への参加の低下を示しており、リスク回避的な環境を強めています。

オプション市場では、プットオプションへの強い需要、10万ドルの権利行使価格に対するプレミアムの上昇、そしてインプライド・ボラティリティの小幅な回復が、いずれも守勢的な姿勢を裏付けています。トレーダーは引き続き、買い増しよりも守備を優先しており、これは潜在的な「底値」への警戒感を反映しています。

市場全体としては、売られ過ぎではあるもののパニックには陥っておらず、慎重ながらも構造的には健全な、脆弱な均衡状態にあります。今後の動向は、新規需要が長期保有者の継続的な売りを吸収し、112,000ドル~113,000ドルのレンジを堅固なサポートとして回復できるかどうか、あるいは売り手が優勢を維持し、現在の下落トレンドを継続するかどうかにかかっています。