金融ブラックホール:ステーブルコインが銀行を飲み込んでいる

- 核心观点:稳定币正重塑美元流动路径。

- 关键要素:

- 稳定币复制窄式银行模型。

- 吸收并锁定美国国债。

- 造成流动性黑洞效应。

- 市场影响:收紧全球美元流动性。

- 时效性标注:长期影响。

原題: ステーブルコイン、ナローバンキング、流動性ブラックホール

原作者: @0x_Arcana

オリジナル翻訳:Peggy、BlockBeats

編集者注:世界金融システムの段階的なデジタル化の過程において、ステーブルコインは静かに、そして紛れもない力となりつつあります。銀行、マネー・マーケット・ファンド、そして伝統的な決済システムにも属さないステーブルコインは、米ドルの流動性経路を再構築し、金融政策の伝達メカニズムに挑戦し、「金融秩序」に関する深遠な議論を巻き起こしています。

本稿は、「ナローバンキング」の歴史的進化から始まり、ステーブルコインがどのようにこのモデルをオンチェーンで再現し、「流動性ブラックホール効果」が米国債市場と世界の金融流動性にどのような影響を与えるかを深く分析する。政策と規制の明確化が不十分な状況を背景に、ステーブルコインの非循環的な拡大、システミックリスク、そしてマクロ経済への影響は、金融界にとって避けられない新たな課題となりつつある。

以下は原文です。

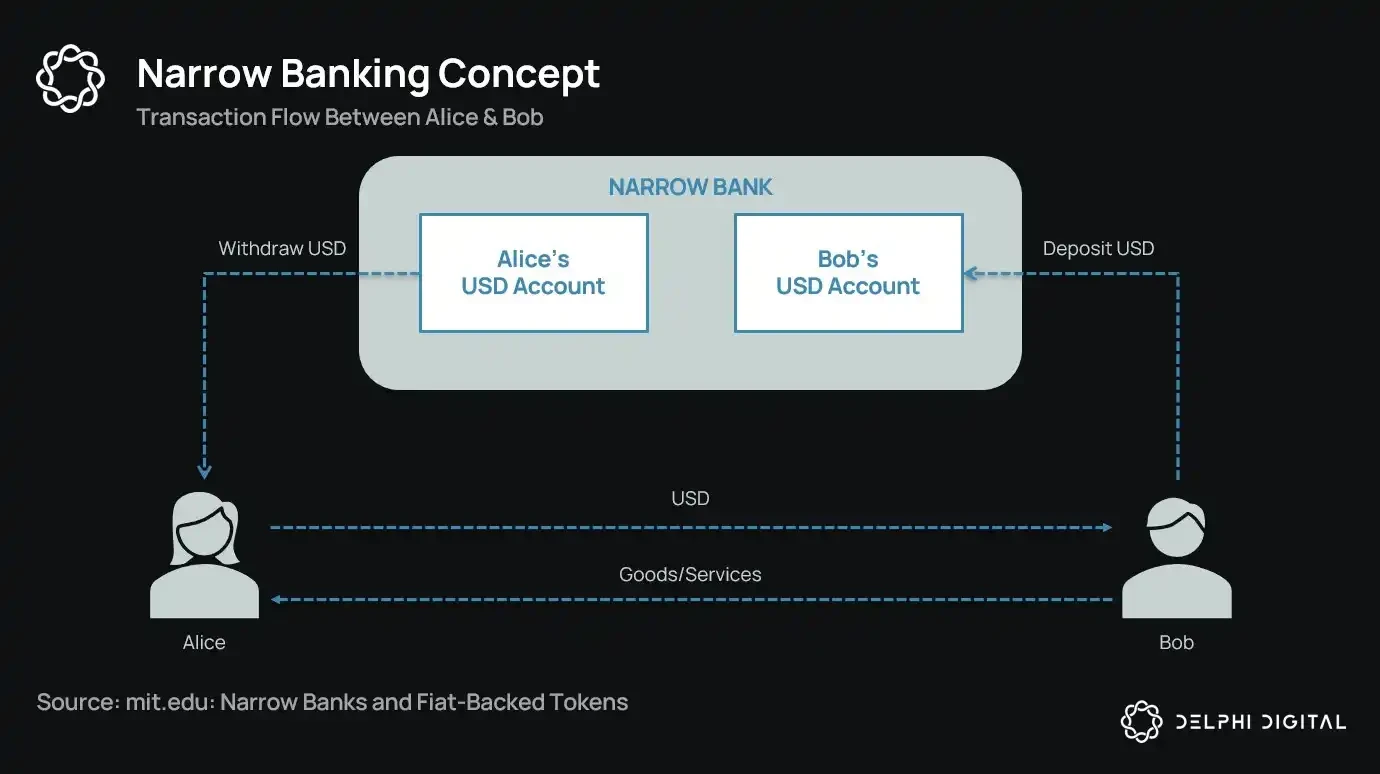

ステーブルコインが「ナローバンキング」を復活させる

1世紀以上にわたり、通貨改革論者たちは「ナローバンキング」、つまり通貨を発行するが信用供与は行わない金融機関について様々な構想を提唱してきました。1930年代のシカゴ計画から現代のナローバンク(TNB)提案に至るまで、その中核となる考え方は、通貨発行者に安全で流動性の高い資産(国債など)のみを保有させることで、銀行の取り付け騒ぎやシステミックリスクを防ぐというものです。

しかし、規制当局はナローバンク構造の設立を一貫して拒否してきた。

なぜでしょうか?理論上は安全ですが、ナローバンク融資は現代の銀行システムの中核、つまり信用創造メカニズムを混乱させるからです。商業銀行から預金を引き揚げ、リスクのない担保を蓄え、短期負債と生産的な融資のつながりを断ち切ってしまうのです。

皮肉なことに、暗号資産業界は今、法定通貨に裏付けられたステーブルコインという形で、ナローバンキングモデルを「復活」させています。ステーブルコインは、ナローバンキングの負債とほぼ同様の機能を果たします。つまり、完全に担保され、即時償還可能で、主に米国債によって裏付けられているのです。

大恐慌期における一連の銀行破綻を受けて、シカゴ学派の経済学者たちは、貨幣創造と信用リスクを完全に分離する計画を提案しました。1933年の「シカゴ計画」によれば、銀行は要求払預金の100%を準備金として保有することが義務付けられ、融資は支払い目的の預金ではなく、定期預金または株式からのみ行うことができました。

この構想の当初の目的は、銀行の取り付け騒ぎをなくし、金融システムの不安定性を軽減することでした。預金を融資に回せなければ、流動性のミスマッチによる銀行破綻は避けられるからです。

近年、この概念は「ナローバンク」という形で再浮上しています。ナローバンクは預金を受け付けますが、投資対象は財務省証券や連邦準備銀行の準備金といった安全性の高い短期国債のみです。最近の例としては、2018年に連邦準備銀行の超過準備金利息(IOER)の利用を申請したナローバンク(TNB)が挙げられますが、TNBは却下されました。連邦準備銀行は、TNBが預金に代わるリスクフリーの高利回りの代替手段となり、「金融政策の波及メカニズムを弱める」ことを懸念していました。

規制当局が真に懸念しているのは、ナローバンクが成功すれば、従来の銀行から預金を引き揚げ、安全な担保を蓄えることで商業銀行システムを弱体化させる可能性があることだ。本質的に、ナローバンクは貨幣に類似した金融商品を創出するが、信用仲介を支えてはいない。

私の個人的な「陰謀論」的な見解は、現代の銀行システムは本質的にレバレッジをかけた幻想であり、誰も「出口を探そうとしていない」という前提に基づいて機能しているというものです。一方、ナローバンキングはこのモデルを脅かしています。しかし、詳しく調べてみると、これは実際には陰謀ではなく、既存のシステムの脆弱性を露呈しているに過ぎません。

中央銀行は直接紙幣を発行するのではなく、商業銀行を通じて間接的に経済を規制する。具体的には、融資の促進または制限、危機時の支援、そして準備金注入による国債の流動性維持などを行う。その見返りとして、商業銀行はゼロコストの流動性、規制緩和、そして危機時の暗黙の救済コミットメントを得る。この構造下では、伝統的な商業銀行は中立的な市場参加者ではなく、むしろ国家による経済介入の道具となっている。

さて、ある銀行が「レバレッジは不要です。国債または連邦準備金に1:1で裏付けられた安全な資金を利用者に提供したいだけです」と言ったと想像してみてください。これは、既存の部分準備金制度モデルを時代遅れにし、既存のシステムを直接脅かすことになります。

連邦準備制度理事会(FRB)によるTNBマスターアカウントの申請却下は、この脅威の顕現です。問題はTNBが破綻するかどうかではなく、実際に成功する可能性があるということです。常に流動性があり、信用リスクがなく、利息も付く通貨を入手できるのであれば、人々はなぜ従来の銀行に資金を預けるのでしょうか?

ここでステーブルコインが登場しました。

法定通貨に裏付けられたステーブルコインは、主にナローバンキングモデルを模倣しています。つまり、米ドルに換金可能なデジタル負債を発行し、これらの負債を安全で流動性の高いオフチェーン準備金で1:1で裏付けます。ナローバンクと同様に、ステーブルコインの発行者はこれらの準備金を融資に使用しません。テザーなどの発行者は現在、ユーザーに利息を支払っていませんが、これはこの記事の範囲外です。この記事では、現代の通貨構造におけるステーブルコインの役割に焦点を当てます。

資産はリスクフリー、負債は即時償還可能、額面通貨の属性を備えています。信用創造はなく、満期のミスマッチはなく、レバレッジもありません。

ナローバンクシステムは初期段階で規制当局によって抑制されましたが、ステーブルコインは同様の制限に直面していません。多くのステーブルコイン発行者は伝統的な銀行システムの外で事業を展開しており、特にドル建ての銀行サービスへのアクセスが困難な高インフレ国や新興市場では、ステーブルコインの需要が高まり続けています。

この観点から見ると、ステーブルコインは米国の銀行システムの外で流通する、一種の「デジタルネイティブなユーロドル」へと進化している。

しかし、これは重要な疑問を提起する。ステーブルコインが十分な米国債を吸収した場合、システム全体の流動性にどのような影響を与えるのだろうか?

流動性ブラックホール説

ステーブルコインの規模が拡大するにつれ、それらはますます世界的な流動性の「島」に似てきており、ドルの流入を吸収しながら、従来の金融サイクルに再び入ることができない閉ループの中に安全な担保を閉じ込めている。

これは、米国債市場の「流動性ブラックホール」につながる可能性がある。つまり、大量の国債がステーブルコインシステムに吸収されるが、従来の銀行間市場で流通できず、金融システム全体の流動性供給に影響を及ぼすことになる。

ステーブルコイン発行者は、短期米国債の長期純購入者です。発行されたステーブルコイン1ドルごとに、バランスシート上に同額の裏付け資産(通常は米国財務省証券またはリバースレポ契約)がなければなりません。しかし、従来の銀行とは異なり、ステーブルコイン発行者はこれらの米国財務省証券を貸出やよりリスクの高い資産への投資のために売却することはありません。

ステーブルコインが流通している限り、その準備金は継続的に保有されなければなりません。償還はユーザーがステーブルコインシステムから退出する場合にのみ発生しますが、オンチェーンユーザーは通常、ステーブルコインを異なるトークン間で交換するか、長期的な現金として利用するだけなので、これは極めて稀なケースです。

このため、ステーブルコインの発行者は一方向の流動性「ブラックホール」となり、国債を吸収するものの、めったに放出しません。これらの国債が保管準備口座にロックされると、従来の担保サイクルから除外されます。つまり、再担保やレポ市場での利用は不可能となり、事実上、通貨流通システムから排除されることになります。

これは一種の「通貨不胎化効果」を生み出します。連邦準備制度理事会(FRB)の量的引き締め(QT)が高格付け担保を排除することで流動性を引き締めるのと同様に、ステーブルコインも同様の効果をもたらしますが、政策協調やマクロ経済目標との関連性はありません。

さらに潜在的に混乱を招きやすいのは、いわゆる「影の量的引き締め」(Shadow QT)という概念と、それがもたらす持続的なフィードバックループです。これは非循環的で、マクロ経済状況に左右されず、ステーブルコインの需要が高まるにつれて拡大します。さらに、多くのステーブルコインの準備金が米国外の透明性の低い法域で保有されているという事実により、規制の可視性と協調性はさらに阻害されています。

さらに悪いことに、このメカニズムは特定の状況下では順循環的になる可能性がある。市場のリスク回避が強まると、オンチェーン・ドルの需要が高まる傾向があり、ステーブルコインの発行が増加し、米国債の市場からの引き揚げがさらに進む。まさに市場が流動性を最も必要としている時に、ブラックホール効果が増幅されるのだ。

ステーブルコインは、規模では連邦準備制度の量的引き締め(QT)よりまだはるかに小さいですが、そのメカニズムは非常に似ており、マクロ経済への影響はほぼ同じです。つまり、市場に流通している国債の量が減少し、流動性が逼迫し、金利はわずかな上昇圧力に直面します。

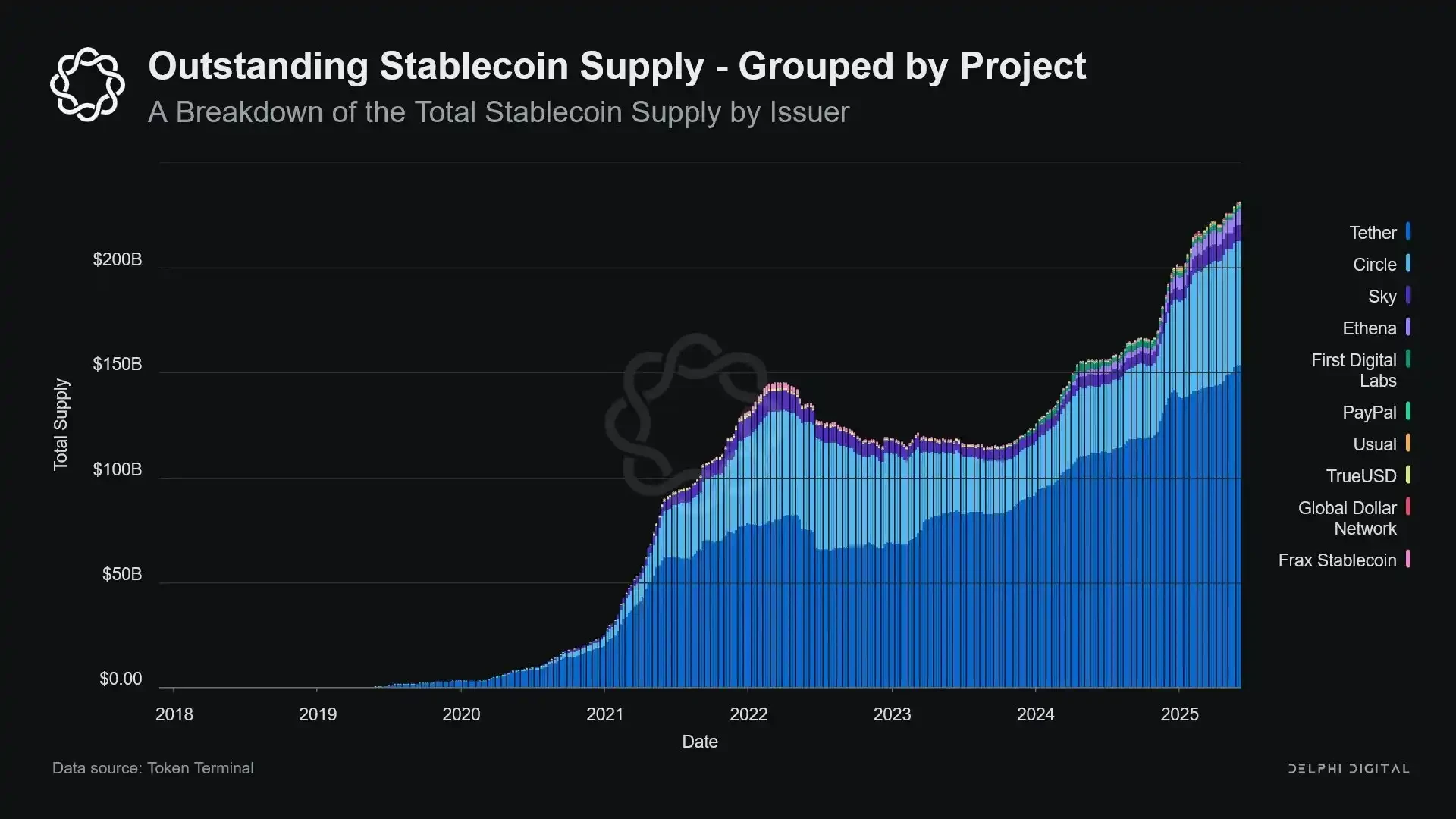

さらに、この成長傾向は減速しておらず、むしろここ数年で大幅に加速しています。

政策の緊張とシステムリスク

ステーブルコインは、銀行でもマネー・マーケット・ファンドでも、伝統的な決済サービス提供者でもない、独特の岐路に立っています。この曖昧さは、政策立案者にとって構造的な緊張を生み出します。システミックリスクとみなされるには規模が小さすぎて規制の対象となる一方で、単純に禁止するには重要すぎる一方で、規制なしに繁栄するには有用でありながら危険すぎるのです。

伝統的な銀行の重要な機能は、金融政策を実体経済に伝達することです。連邦準備制度理事会(FRB)が金利を引き上げると、銀行融資は引き締められ、預金金利が調整され、信用状況が変化します。しかし、ステーブルコインの発行者は資金を貸し出さないため、金利の変化をより広範な信用市場に伝達することはできません。代わりに、彼らは高利回りの米国債を吸収し、信用商品や投資商品を提供しておらず、多くのステーブルコインは保有者に利息さえ支払っていません。

連邦準備制度理事会(FRB)がナローバンク(TNB)にマスター口座へのアクセスを許可しなかったのは、信用リスクへの懸念ではなく、金融仲介機能の喪失を懸念したためである。FRBは、リスクフリーの銀行が準備金を裏付けとする利付口座を提供すれば、商業銀行から多額の資金が流出し、銀行システムに悪影響を与え、信用枠を圧迫し、「流動性不胎化金庫」に金融支配力が集中する可能性があると懸念している。

ステーブルコインがもたらすシステムリスクも同様だが、今回は連邦準備制度の承認さえも必要としない。

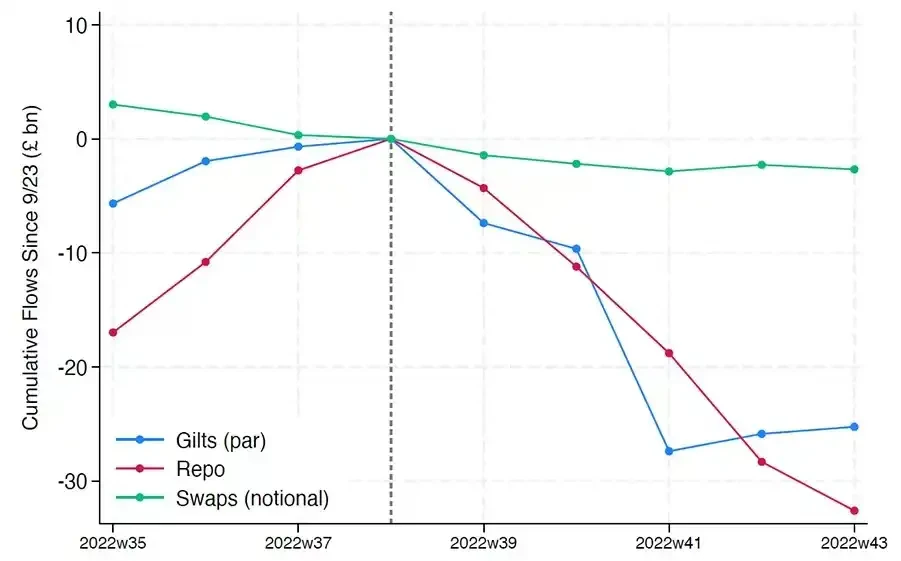

さらに、金融仲介機能の喪失だけがリスクではありません。ステーブルコインが利回りを提供しないとしても、「取り付け騒ぎ」のリスクは依然として存在します。市場が準備金の質や規制当局の姿勢に信頼を失えば、大規模な償還の波が引き起こされる可能性があります。このシナリオでは、2008年のマネー・マーケット・ファンド(MMF)危機や2022年の英国LDI危機と同様に、発行体は市場の圧力を受けて国債の売却を余儀なくされる可能性があります。

銀行とは異なり、ステーブルコインの発行者には「最後の貸し手」が存在しません。シャドーバンキングとしての性質を持つため、発行者は急速にシステム上重要なプレーヤーへと成長する可能性がありますが、同時に急速に崩壊する可能性も秘めています。

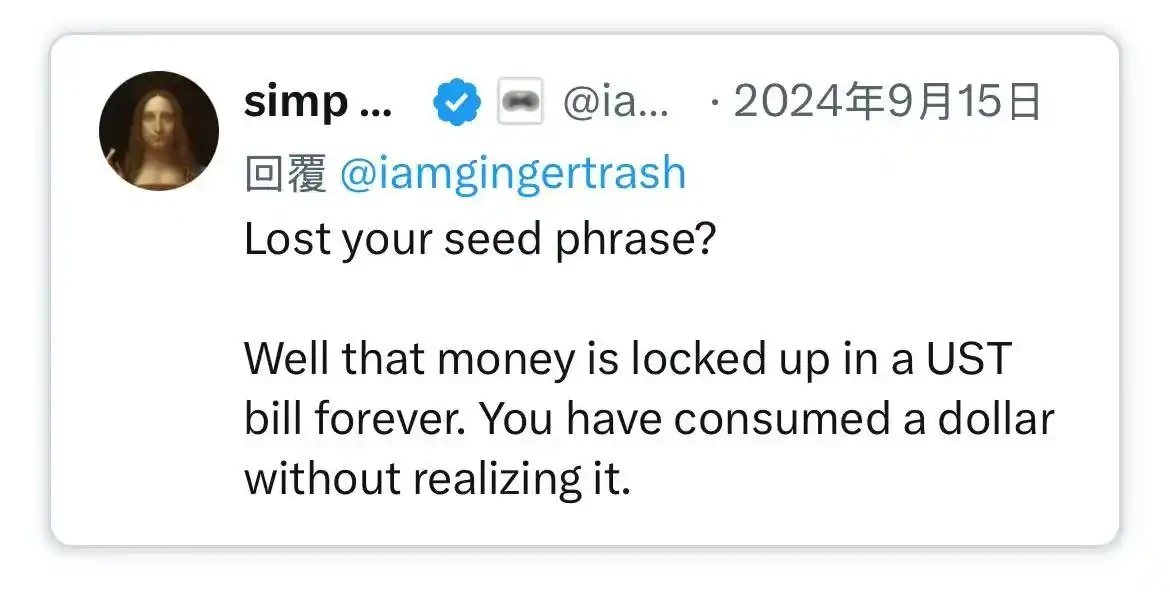

しかし、ビットコインと同様に、「シードフレーズが失われる」ケースが少数存在します。ステーブルコインの場合、これは一部の資金が米国債に永久にロックされ、償還できないことを意味し、事実上、流動性のブラックホールを形成します。

ステーブルコインは、当初は暗号資産取引所における周辺的な金融商品でしたが、現在ではドル流動性の主要なチャネルとなり、取引所やDeFiプロトコルに浸透し、さらには国境を越えた送金や国際的な商業決済にも広がっています。ステーブルコインはもはや周辺的なインフラではなく、銀行システムの外でドル取引の基盤となるアーキテクチャになりつつあります。

こうした増加は担保を「不胎化」させ、安全資産をコールドストレージの準備金に閉じ込めている。これは中央銀行の制御外で起こっているバランスシート縮小の一形態であり、「環境的量的引き締め」である。

政策立案者や伝統的な銀行システムが依然として旧秩序の維持に苦戦する中、ステーブルコインは静かにその秩序を変革し始めている。