巨人の黄昏: 1 兆ドル規模のステーブルコイン市場において、新興勢力はどのようにして Tether と Circle の帝国を侵食しているのか?

- 核心观点:稳定币收益正从发行方向分发渠道转移。

- 关键要素:

- 分发渠道重要性超越网络效应。

- 跨链基础设施实现稳定币互换。

- 监管明朗化降低发行门槛。

- 市场影响:重塑公链与应用收入结构。

- 时效性标注:中期影响

著者 | @simononchain

Odaily Planet Daily( @OdailyChina )がまとめました

翻訳者 |ディンダン ( @XiaMiPP )

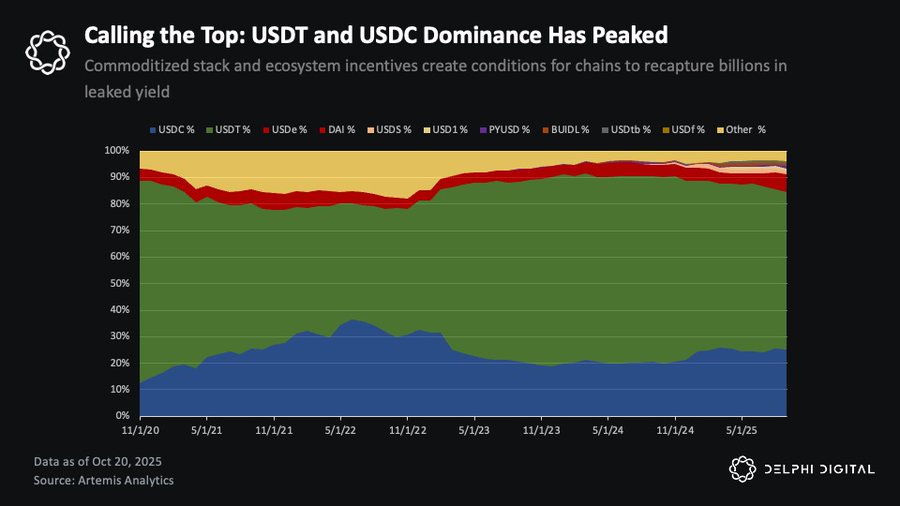

TetherとCircleの防御的な堀は侵食されつつあり、流通チャネルがネットワーク効果を上回っています。ステーブルコインの供給量全体は増加を続けているものの、TetherとCircleのステーブルコイン市場シェアは相対的にピークを迎えた可能性があります。ステーブルコインの時価総額は2027年までに1兆ドルを超えると予測されていますが、この拡大の恩恵は、前回のサイクルのように既存の巨大企業に主に還元されるわけではありません。ブロックチェーンとアプリケーションが収益と流通チャネルを内部化し始めるにつれて、エコシステムネイティブのステーブルコインとホワイトラベル発行戦略へのシェアが拡大していくでしょう。

現在、Tether と Circle は流通しているステーブルコインの供給量の約 85%、合計で約 2,650 億ドルを保有しています。

背景データは次のとおりです。Tether は、評価額 5,000 億ドルで 200 億ドルを調達し、流通供給量はおよそ 1,850 億ドルと報告されています。一方、Circle は、評価額がおよそ 350 億ドルで、流通供給量はおよそ 800 億ドルです。

かつて独占を支えていたネットワーク効果は弱まりつつあります。この変化を推進しているのは、以下の3つの力です。

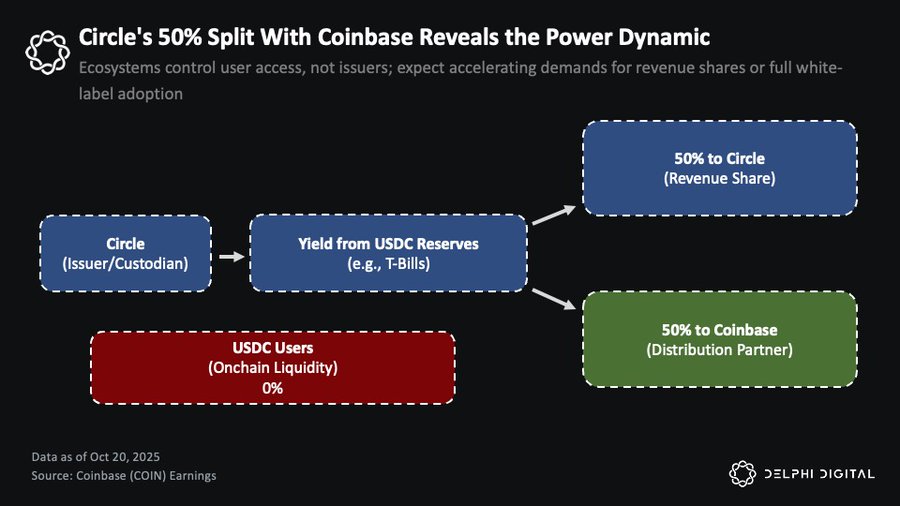

まず、流通チャネルの重要性は、いわゆるネットワーク効果を超えています。CircleとCoinbaseの関係はこの点をよく示しています。CoinbaseはCircleのUSDC準備金から得られる残余利回りの50%を受け取り、自社プラットフォームにおけるUSDC収益のすべてを独占的に受け取ります。2024年には、Circleの準備金収益は約17億ドルで、そのうち約9億800万ドルがCoinbaseに支払われました。これは、ステーブルコインの流通パートナーが経済的利益の大部分を獲得できることを示しています。そのため、優れた流通能力を持つプレーヤーは、ステーブルコインから利益を得続けるよりも、独自のステーブルコインを発行する傾向が強まっています。

Coinbase は Circle の USDC 準備金収益の 50% を受け取り、プラットフォーム上で保有される USDC からの収益のみを受け取ります。

第二に、クロスチェーン・インフラストラクチャによってステーブルコインの互換性が確保されました。主要なレイヤー2プロトコルの公式ブリッジアップグレード、LayerZeroとChainlinkが立ち上げたユニバーサル・メッセージング・プロトコル、そしてスマートルーティング・アグリゲーターの成熟により、チェーン内およびチェーン間でのステーブルコインの交換は実質的にコストフリーとなり、ユーザーフレンドリーになりました。どのステーブルコインを使用するかはもはや問題ではなく、流動性ニーズに応じて素早く切り替えることができます。最近まで、これは面倒なプロセスでした。

第三に、規制の明確化により参入障壁が撤廃されています。GENIUS法などの法律は、米国ベースのステーブルコインのための統一的な枠組みを確立し、コインを保有するインフラプロバイダーのリスクを軽減しています。一方、ホワイトラベル発行者の増加は固定発行コストの低下をもたらし、米国債利回りは浮動小数点通貨の収益化に対する強いインセンティブとなっています。その結果、ステーブルコインスタックはコモディティ化し、均質化が進んでいます。

このコモディティ化により、巨大企業の構造的な優位性は失われました。今や、効果的な流通能力を持つあらゆるプラットフォームは、ステーブルコイン経済を「内部化」すること、つまり利益を他者に分配するのではなく、自らが保有することを選択できます。初期導入者には、フィンテックウォレット、中央集権型取引所、そして増加を続けるDeFiプロトコルなどが挙げられます。

DeFi は、このトレンドが最も顕著で、最も広範囲にわたる影響を与えている分野です。

「チャーン」から「インカム」へ:DeFiの新たなステーブルコイン戦略

この変化は、オンチェーン経済において既に顕著です。CircleやTetherよりも強力なネットワーク効果(製品市場適合性、ユーザーの定着率、流通効率などの指標で測定)を持つ多くのパブリックチェーンやアプリケーションは、既存のユーザー基盤を活用し、これまで既存の発行者に蓄積されていた利益を獲得するために、ホワイトラベルのステーブルコインソリューションを導入し始めています。この変化は、長らくステーブルコインを無視してきたオンチェーン投資家にとって新たな機会を生み出しています。

ハイパーリキッド:DeFiにおける最初の「離脱」

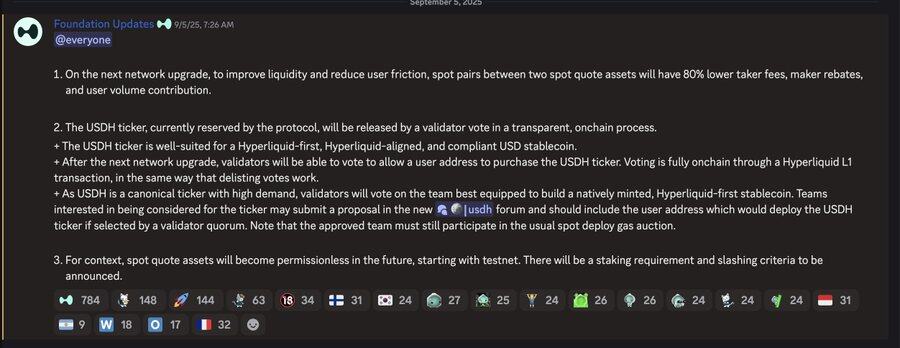

この傾向は、約55億ドル相当のUSDCがプラットフォーム上に保管されていたHyperliquidで初めて現れました。これは、年間約2億2000万ドルの追加収益がHyperliquid自体に留まらず、CircleとCoinbaseに流れたことを意味します。

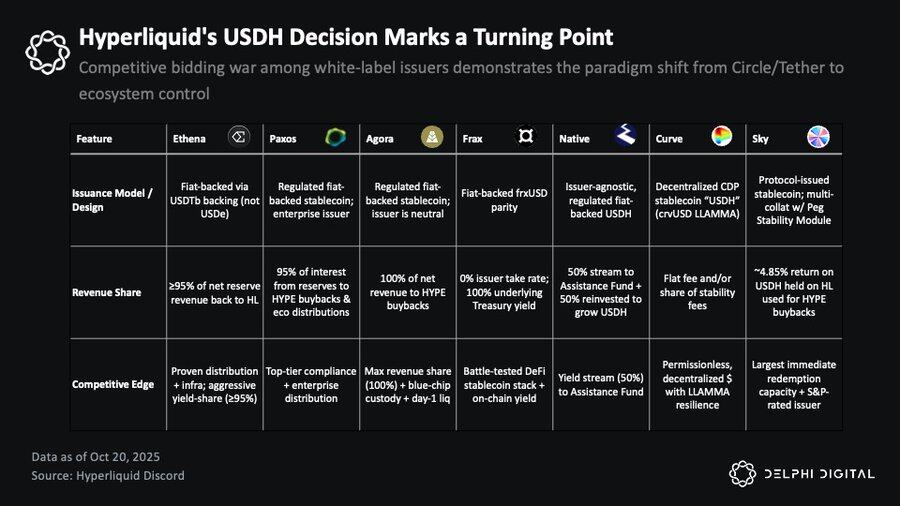

バリデーターが USDH コードの所有権を決定する投票を行う前に、Hyperliquid は自身を中心としたネイティブ発行を開始すると発表しました。

Circleにとって、Hyperliquidのコア市場における主要取引ペアとなったことは、大きな収益を生み出しました。Circleは取引所の爆発的な成長から直接的な恩恵を受けていましたが、エコシステムへの価値還元はほとんどありませんでした。Hyperliquidにとって、これはほとんど貢献していない第三者にとって大きな価値損失を意味し、コミュニティファースト、エコシステム全体にわたるコラボレーションというHyperliquidのコミットメントとは全く矛盾していました。

Native Markets、Paxos、Frax、Agora、MakerDAO(Sky)、Curve Finance、Ethena Labsなど、ほぼすべての主要なホワイトラベル・ステーブルコイン発行者がUSDH入札プロセスに参加しました。これは、ステーブルコイン経済のアプリケーションレイヤーにおける初の大規模コンペティションであり、「流通権」の価値の再定義を示唆しています。

最終的にNativeがUSDHの発行権を獲得しました。同社のスキームは、Hyperliquidのエコシステムインセンティブとより整合が取れていました。このモデルは発行者の中立性と規制遵守を確保し、準備資産はブラックロックによってオフラインで管理され、オンチェーンサポートはSuperstateによって提供されます。重要なのは、準備金の50%がHyperliquidの支援基金に直接投入され、残りの50%はUSDHの流動性拡大に充てられることです。

USDH が短期的に USDC に取って代わることはありませんが、この決定はより深いパワーシフトを反映しています。DeFi 分野では、堀とリターンは Circle や Tether などの従来の発行者ではなく、安定したユーザーベースと強力な配布機能を備えたアプリケーションとエコシステムに徐々に移行しています。

ホワイトラベル・ステーブルコインの普及:SaaSモデルの台頭

ここ数ヶ月、ますます多くのエコシステムが「ホワイトラベル・ステーブルコイン」モデルを採用しています。Ethena Labsの「 Stablecoin-as-a-Service 」ソリューションは、このトレンドの中心にあります。Sui、MegaETH、Jupiterといったオンチェーン・プロジェクトは、いずれもEthenaのインフラストラクチャを通じて独自のステーブルコインを発行、あるいは発行を計画しています。

Ethenaの魅力は、プロトコルが保有者に直接収益を還元することにあります。USDeの収益はベーシス取引から得られます。総供給量が125億ドルを超えるにつれて、その利回りは約5.5%に低下しましたが、それでも米国債の利回り(約4%)を上回っており、USDTとUSDCの利回りゼロの状態よりもはるかに優れています。

しかし、他の発行体が国債の利回りをユーザーに直接還元し始めているため、Ethenaの相対的な優位性は低下しています。国債に裏付けられたステーブルコインは、より魅力的なリスクリターン比率を提供します。金利引き下げサイクルが続く場合、ベーシス取引のスプレッドは再び拡大し、この種の「利回りベースモデル」の魅力はさらに高まります。

これは、ステーブルコイン発行者がユーザーに直接報酬を支払うことを禁じるGENIUS法に違反するのではないか、と疑問に思う人もいるかもしれません。実際には、この制限は想像するほど厳しくないかもしれません。この法律は、資金が発行者によって提供される限り、第三者プラットフォームや仲介業者がステーブルコイン保有者に報酬を分配することを明確に禁止していません。このグレーゾーンはまだ完全に解明されていませんが、多くの人がこの「抜け穴」が依然として存在すると考えています。

規制がどのように進化するかに関わらず、DeFiは常にパーミッションレスで周縁化された状態で運営されており、今後もその状態が続く可能性が高い。法律の文言よりも重要なのは、その根底にある経済的現実である。

ステーブルコイン税:主流パブリックチェーンの収益損失

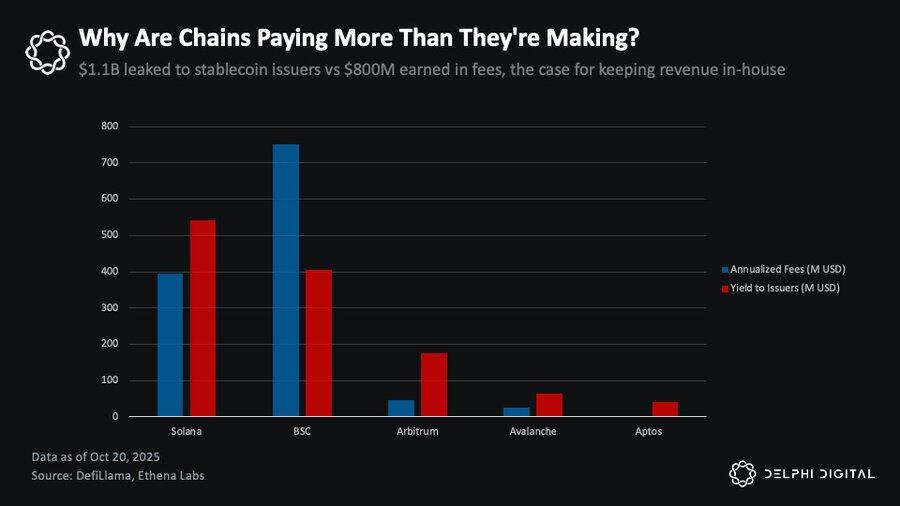

現在、Solana、BSC、Arbitrum、Avalanche、Aptosには、約300億ドル相当のUSDCとUSDTが眠っています。4%の準備利回りに基づくと、CircleとTetherは年間約11億ドルの利息収入を得ていることになります。この数字は、これらのパブリックチェーンの取引手数料収入総額を約40%上回っています。これは、ステーブルコインがレイヤー1、レイヤー2、そして様々なアプリケーションにおいて、最大規模でありながら、十分にマネタイズされていない価値提案になりつつあるという現実を浮き彫りにしています。

Solana、BSC、Arbitrum、Avalanche、Aptos を例に挙げると、Circle と Tether は毎年約 11 億ドルの収益を上げていますが、これらのエコシステムは取引手数料で 8 億ドルしか稼いでいません。

簡単に言えば、これらのエコシステムは毎年数億ドルものステーブルコイン収入を失っています。この収入のほんの一部でもオンチェーンで獲得できれば、経済構造を再構築するのに十分であり、取引手数料よりも強固で耐性のあるパブリックチェーンの収益基盤を構築できるでしょう。

彼らがこれらの利益を取り戻すのを阻むものは何でしょうか?答えは「何もない」です。実際には、彼らが取れる道はいくつかあります。CoinbaseのようにCircleやTetherと収益分配を交渉することも、Hyperliquidのようにホワイトラベル発行者向けの競争入札プロセスを開始することも、Ethenaのようなステーブルコイン・アズ・ア・サービス・プラットフォームを通じて独自のステーブルコインを発行することもできます。

もちろん、それぞれのアプローチにはトレードオフがあります。従来の発行体と提携することで、USDCやUSDTといった資産の馴染みやすさ、流動性、そして安定性を維持できます。これらの資産は、幾度もの市場サイクルを乗り越え、過酷なストレステストにおいても信頼を維持してきました。ネイティブステーブルコインの発行は、より高度な管理と高いリターンをもたらしますが、コールドスタートという課題にも直面します。どちらのアプローチにも対応するインフラがあり、各チェーンはそれぞれの優先順位に基づいて選択することができます。

パブリックチェーン経済の再定義:ステーブルコインが新たな収益源に

ステーブルコインは、特定のパブリックチェーンやアプリケーションにとって最大の収益源となる可能性を秘めています。現在、ブロックチェーン経済が取引手数料のみに依存しているため、成長には構造的な上限があります。ネットワーク収益は、ユーザーが「より多くの手数料を支払う」場合にのみ増加しますが、それ自体が「参入障壁を下げる」という目標と矛盾しています。

MegaETHのUSDmプロジェクトは、こうした状況への対応策です。Ethenaと提携し、ブラックロックのオンチェーン国債商品BUIDLを準備資産として活用し、ホワイトラベルのステーブルコインUSDmを発行します。USDmの収益を内部化することで、MegaETHはシーケンサーを原価で運用し、その収益をコミュニティ活動に再投資することができます。このモデルは、持続可能で低コスト、そしてイノベーション志向の経済構造をエコシステムに育みます。

Solana DEXの主要アグリゲーターであるJupiterは、 JupUSDで同様の戦略を追求しています。Jupiterは、JupUSDを自社の製品エコシステムに深く統合する計画です。Jupiter Perpsの担保(約7億5,000万ドルのステーブルコイン準備金が徐々に補充される予定)からJupiter Lendの流動性プールまで、JupUSDを自社の製品エコシステムへと深く統合します。Jupiterは、これらのステーブルコインによる収益を外部発行者ではなく、自社のエコシステムに還元することを目指しています。これらの収益は、ユーザーへの報酬、トークンの買い戻し、インセンティブプログラムの資金として使用されるかどうかにかかわらず、それらが生み出す価値は、すべての収益を外部のステーブルコイン発行者に譲渡した場合よりもはるかに大きくなります。

これが現在進行中の核心的な変革です。もともと旧発行者に受動的に流れていた利益が、アプリケーションとパブリックチェーンによって積極的に回収されつつあります。

アプリケーションとパブリックチェーン間の評価の不一致

こうした状況が進展するにつれ、パブリックチェーンとアプリケーションはどちらも、より持続可能な収益を生み出すための確かな道を歩み、「インターネット資本市場」の周期的な変動やオンチェーン投機から徐々に解放されていくだろうと私は考えています。もしそうであれば、しばしば「現実離れしている」と批判されてきた高い評価額も、ついに正当化されるかもしれません。

多くの人が依然として使用している評価フレームワークは、主にこれら2つのレイヤーを、それら上で発生する経済活動の総量の観点から捉えています。 このモデルでは、オンチェーン手数料はユーザーが負担する総コストを表し、チェーン収益はこれらの手数料のうちプロトコル自体またはトークン保有者に流入する部分(バーン、資金流入などを通じて)です。しかし、このモデルにはそもそも欠陥があります。真の経済的利益がずっと前に他の場所に流れてしまっていたとしても、活動がある限りパブリックチェーンは必然的に価値を獲得すると想定しているのです。

今、このモデルは変化し始めており、アプリケーション層がその先頭に立っています。最も顕著な例は、今サイクルのスタープロジェクトであるPump.funとHyperliquidです。どちらのアプリケーションも、収益(手数料ではないことに注意)のほぼ100%を自社トークンの買い戻しに充てており、その評価倍率は主要インフラ層をはるかに下回っています。言い換えれば、これらのアプリケーションは、単なる暗黙の収益ではなく、実質的で透明性の高いキャッシュフローを生み出しているのです。

対照的に、主流のパブリックチェーンの株価売上高比率は依然として数百倍、あるいは数千倍も高く、一方で、主要なアプリケーションはより低い評価額でより高い収益を生み出しています。

Solanaを例に挙げましょう。このチェーンは過去1年間で、約6億3,200万ドルの手数料、13億ドルの収益、時価総額約1,050億ドル、完全希薄化後評価額(FDV)約1,185億ドルを生み出しました。これは、Solanaの時価総額対手数料比率が約166倍、時価総額対収益比率が約80倍であることを意味します。これは、大規模L1チェーンとしては比較的保守的な評価額です。他の多くのパブリックチェーンでは、FDVの評価額は数千倍に達します。

対照的に、Hyperliquidは6億6,700万ドルの収益と380億ドルのFDV(市場価値)を生み出し、これは57倍の倍率に相当しますが、時価総額に基づくとわずか19倍で取引されています。Pump.funは7億2,400万ドルの収益を生み出しましたが、FDV倍率はわずか5.6倍、時価総額倍率はわずか2倍でした。これらはいずれも、強力な製品市場適合性と強力な流通能力を備えたアプリケーションが、ベースレイヤーよりもはるかに低い倍率で大きな収益を生み出していることを示しています。

これは進行中のパワーシフトです。アプリケーションレイヤーの評価は、それらが生み出しエコシステムに還元する実質的な収益によってますます左右されるようになっていますが、パブリックブロックチェーンレイヤーは依然として自らの評価を正当化するのに苦戦しています。L1プレミアムの低下は、このことを最も明確に示しています。

パブリックチェーンがエコシステム内により多くの価値を内部化する方法を見つけない限り、こうした過大評価は引き続き圧縮され続けるでしょう。ホワイトラベル・ステーブルコインは、パブリックチェーンがこの価値の一部を取り戻そうとする最初のステップとなり、かつては受動的な「通貨チャネル」であったものを能動的な収益源へと変革することになるかもしれません。

調整問題:一部のパブリックチェーンが高速に動作する理由

「エコシステムの利益と整合したステーブルコイン」への移行はすでに始まっており、その進展速度はパブリックチェーンごとに大きく異なり、鍵となるのは調整能力と実行の緊急性だ。

例えばSuiは、そのエコシステムはSolanaほど成熟していないものの、驚くほど急速に進化しています。Ethenaとの提携により、SuiはsUSDeとUSDiという2つのステーブルコインを同時に導入する予定です(後者は、JupiterとMegaETHが検討しているBUIDLを基盤としたステーブルコインのメカニズムに類似しています)。これはアプリケーション層での突発的な動きではなく、パブリックチェーンレベルでの戦略的な決定です。パス依存性が形成される前に、ステーブルコイン経済をできるだけ早く内部化するというものです。これらの製品の正式なローンチは第4四半期まで予定されていませんが、Suiはこの戦略を積極的に実装した最初の主流パブリックチェーンです。

対照的に、Solanaはより複雑で困難な状況に直面しています。現在、Solanaチェーンには約150億ドル相当のステーブルコイン資産が保有されており、そのうち100億ドル以上はUSDCです。この資金はCircleに年間約5億ドルの利息収入をもたらし、その大部分は利益分配契約を通じてCoinbaseに還流しています。

では、Coinbaseはこれらの利益をどこに使っているのでしょうか?Solanaの直接の競合企業であるBaseに補助金を出しています。Baseの流動性インセンティブ、開発者助成金、そしてエコシステムへの投資の一部は、Solanaの100億ドルのUSDCによって賄われています。つまり、 Solanaは収益を失っているだけでなく、競合他社に資金援助まで行っているのです。

この問題は、Solanaコミュニティ内で長らく大きな注目を集めてきました。例えば、Heliusの創設者である@0xMert_は、Solanaに対し、エコシステムの利益に結びついたステーブルコインを発行するよう求め、その収益の50%をSOLトークンの買い戻しと破棄に充てることを提案しました。Agoraなど、一部のステーブルコイン発行者の幹部も同様の提案を行っています。しかし、Sui氏の積極的な働きかけに比べると、Solanaの公式な反応は比較的控えめです。

理由は単純です。GENIUS法などの規制枠組みがますます明確になるにつれ、ステーブルコインはますますコモディティ化しています。ユーザーは、価格ペッグが安定し、流動性が十分であれば、USDC、JupUSD、あるいはその他の規制準拠ステーブルコインを保有しているかどうかは気にしません。では、なぜ競合他社に利益をもたらしているステーブルコインをデフォルトに選ぶのでしょうか?

Solanaがこの問題に躊躇しているのは、一部には「信頼できる中立性」を維持したいという願望に起因しています。これは、財団が制度的な正当性を求める上で特に重要です。結局のところ、現在この種の真の認知度を持つのはビットコインとイーサリアムだけです。ブラックロックのような大手発行体、つまり実質的な資本をもたらすだけでなく、伝統的な金融の観点から資産をコモディティ化する機関投資家を引き付けるためには、Solanaは環境政治から距離を置く必要があります。特定のステーブルコイン、たとえ「環境に優しい」とみなされるものであっても、公に支持することは、Solanaのこのレベルの正当性に向けた進歩を危うくし、特定のエコシステムプレイヤーを優遇しているという印象を与えるリスクさえあります。

さらに、Solanaエコシステムの規模と多様性が事態を複雑化させています。数百ものプロトコル、数千人の開発者、そして数十億ドル規模のTVL。この規模では、USDCからの移行を調整することは飛躍的に困難になります。しかし、この複雑さは結局のところ、ネットワークの成熟度とエコシステムの深さを反映した特性です。真の問題は、何もしないことにもコストがかかり、そのコストは増大しているということです。

パス依存性は日々蓄積されます。USDCをデフォルトとする新規ユーザーが増加するごとに、将来の切り替えコストが増加します。USDCの流動性を最適化するプロトコルは、代替手段の立ち上げを困難にします。技術的な観点から見ると、既存のインフラストラクチャにより、移行は事実上一夜にして完了します。真の課題は調整にあります。

Solanaでは、JupUSDを立ち上げ、収益をSolanaエコシステムに還流させ、製品に深く統合することを約束し、主導権を握っています。今、疑問が生じています。他の主要アプリケーションはこれに追随するでしょうか?Pump.funのようなプラットフォームも同様の戦略を採用し、ステーブルコインの収益を内部化するでしょうか?Solanaはどの時点でトップダウンで介入せざるを得なくなるのでしょうか?それとも、Solana上に構築されたアプリケーションがこれらの収益を自ら収集できるようにするだけでしょうか?パブリックチェーンの観点から見ると、アプリケーションがステーブルコインの経済的利益を維持できれば、理想的ではありませんが、これらの収益がオフチェーンや敵対国に流れるよりはましです。

最終的に、パブリックチェーンとより広範なエコシステムの観点から見ると、このゲームには集団的な行動が必要です。プロトコルは流動性を一貫性のあるステーブルコインへと傾ける必要があり、トレジャリーは思慮深い配分決定を行う必要があり、開発者はデフォルトのユーザーエクスペリエンスを変更する必要があり、ユーザーは自身の資金で「投票」する必要があります。SolanaによるBaseへの年間5億ドルの補助金は、財団からの単一の発表で消滅することはありません。エコシステム参加者が「競合他社への資金提供の継続を拒否」した場合にのみ、真に消滅するでしょう。

結論:発行者からエコシステムへのパワーシフト

次期ステーブルコイン経済の優位性は、もはや誰がトークンを発行するかではなく、誰が流通チャネルを制御し、誰がリソースを調整してより早く市場を獲得できるかに左右されるだろう。

CircleとTetherは、先行者利益と確立された流動性のおかげで、巨大な商業帝国を築くことができました。しかし、ステーブルコインスタックがコモディティ化が進むにつれて、彼らの防御の堀は侵食されつつあります。クロスチェーン・インフラによってステーブルコインは事実上互換性を持ち、規制の明確化によって参入障壁は低下し、ホワイトラベル発行者は発行コストを削減しました。最も重要なのは、最も強力な流通能力、高いユーザーエンゲージメント、そして成熟した収益化モデルを備えたプラットフォームが収益を内部化し始め、第三者への利息や利益の支払いをなくし始めたことです。

この変化は既に始まっています。Hyperliquidは、これまでCircleとCoinbaseに流れていた年間2億2000万ドルの収益をUSDHに切り替えることで取り戻しています。JupiterはJupUSDを自社の製品エコシステム全体に深く統合しています。MegaETHはステーブルコインの収益を活用してシーケンサーの運用コストをほぼ維持しています。SuiはEthenaと提携し、パス依存性が確立される前にエコシステムに適合したステーブルコインを立ち上げようとしています。これらはほんの始まりに過ぎません。今や、CircleとTetherに年間数億ドルもの資金を流出させているすべてのパブリックチェーンには、従うべきテンプレートが存在します。

投資家にとって、このトレンドはエコシステム評価に新たな視点をもたらします。もはや重要な問いは「このチェーン上でどれだけのアクティビティが行われているのか?」ではなく、「調整上の課題を克服し、資本プールを収益化し、ステーブルコインのリターンを大規模に獲得できるのか?」です。パブリックチェーンやアプリケーションが、トークン買い戻し、エコシステムインセンティブ、あるいはプロトコル収益のために、年間数億ドル規模の収益をエコシステムに「組み込む」ようになると、市場参加者はプラットフォームのネイティブトークンを通じて、このキャッシュフローを直接「引き受ける」ことができます。この収益を内部化できるプロトコルやアプリケーションは、より堅牢な経済モデル、より低いユーザーコスト、そしてコミュニティとのより整合性のある利益を持つことになります。失敗したプロジェクトは「ステーブルコイン税」を支払い続け、その評価額は圧縮されるでしょう。

今後の最も興味深い機会は、Circleの株式を保有したり、FDVの高い発行トークンに賭けたりすることではありません。真の価値は、どのチェーンやアプリケーションがこの移行を実現し、「受動的な金融パイプライン」を「能動的な収益エンジン」へと変革できるかを見極めることです。流通こそが新たな防壁です。「資金の流れ」をコントロールする者、単に「チャネル」を整備する者だけが、ステーブルコイン経済の次の段階を決定づけるのです。