Moat か Harvester か、DAT 株は投資する価値があるのか?

- 核心观点:DAT模式是创新但风险并存。

- 关键要素:

- DAT股票杠杆高但波动大。

- 债务融资放大收益与风险。

- 山寨币储备增加额外风险。

- 市场影响:推高加密估值但引发泡沫担忧。

- 时效性标注:中期影响。

原作者: Zhou、ChainCatcher

デジタル資産トレジャリー(DAT)モデルは、かつて暗号資産投資の革新的な方法と見なされていました。企業は株価上昇のために暗号資産を準備金として保有し、「コインの購入→資金調達→再びコインの購入」という循環を生み出していました。

しかし、市場センチメントは変化しつつあるようだ。一方では、DAT企業が今年200億ドルを超える資金を調達したことから、一部の機関投資家はピークを過ぎたと考えている。一方で、空売りがますます顕著になるにつれ、投資家は集団的なフロントランニングが進行しているのではないか、そしてトレジャリーモデルが長期的な防御壁となるのか、それとも短期的な投機手段となるのかという疑問を抱き始めている。

この記事では、投資家が最も懸念しているトピックについて説明し、現在の DAT の動向に関するいくつかの機関の見解をインタビューしてまとめます。

DAT株は良い投資でしょうか?トークンやETFを購入してみてはいかがでしょうか?

DAT 株を評価する際、一般投資家は、暗号通貨を直接保有するよりも、あるいは ETF を通じて間接的にエクスポージャーを得るよりも、DAT 株の方が優れているかどうかで悩むことがよくあります。

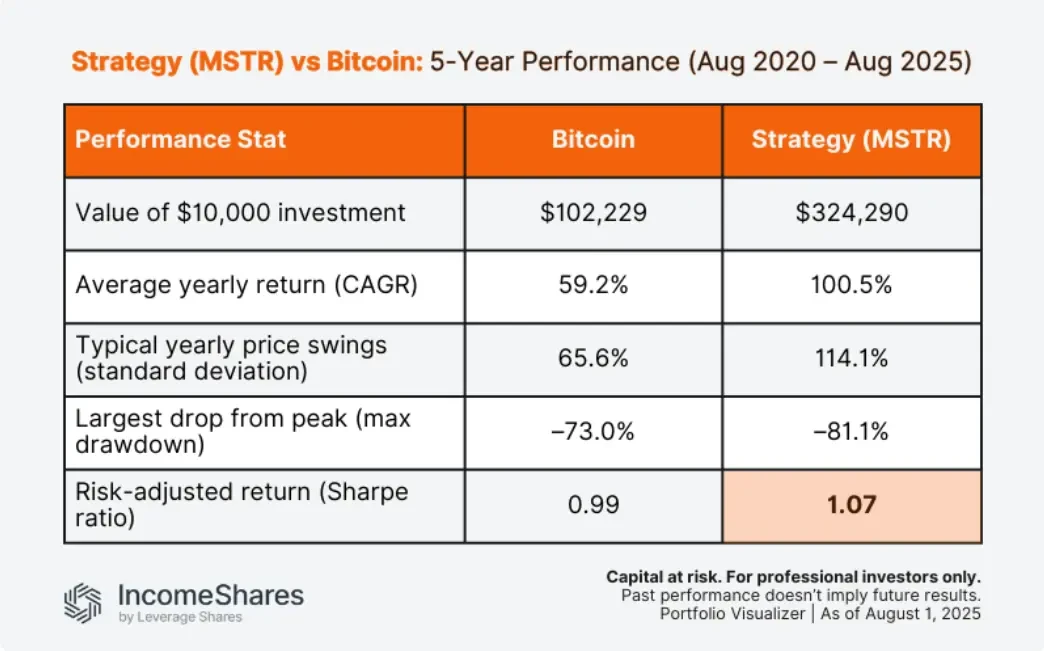

DAT社の株式はレバレッジ効果を発揮します。例えば、Portfolio Visualizerによると、1万ドルの初期投資で、2020年8月から2025年8月の間にビットコインは10万2229ドルまで上昇しましたが、MicroStrategyの株価は32万4290ドルまで急騰しました。MicroStrategyはボラティリティ(114% vs. 65.6%)と年率リターン(100.5% vs. 59.2%)が高いため、シャープレシオはビットコインよりも高くなっています。これはもちろん、同社がビットコイン保有において負債によるレバレッジをかけていることによるものです。

ジャスティン・サン氏は、従来のETFは暗号資産価格へのエクスポージャーを提供するものの、それだけだと公言しています。DATはさらに一歩進んで、資産を運用します。これらのDATは、ただ放置するのではなく、DeFiやイールドファーミングプロトコルに資金をステーキング、レンディング、そして運用することで、オンチェーンの完全な透明性を維持しながら実質的なリターンを獲得します。このモデルは、デジタル資産を投機的な保有から効率的な金融エンジンへと変貌させ、ETFを大幅に上回るパフォーマンスを生み出します。

しかし、フォーブスのアナリスト、アレクサンダー・ブルーム氏は、DAT企業は非常に複雑な金融商品を用いて、小売投機、債券、マーケティング、そして法的裁定取引を活用し、ビットコインを上回るパフォーマンスを狙っていると指摘した。こうした戦略の中には、一見好調に見えても突然失敗する「ブラックスワンリスク」に直面するものがある。

CoinSharesは、DAT銘柄は仮想通貨価格だけでなく、企業運営や負債負担にも影響を受けるため、ETFよりも高いリスクを伴うと述べています。この新興モデルには、現在の強気相場では隠されている可能性のあるリスクが存在します。アルトコインやミームコインへの投資を追求する一方で、持続可能な中核事業を持たない企業は、投資家を高いボラティリティと不確実性にさらします。価格が停滞または下落した場合、これらの企業は急速に過剰レバレッジに陥り、急激な下落に見舞われる可能性があります。

一方、コインを直接購入すると完全な所有権が得られますが、保管と課税の複雑さも伴います。ETFは、一定の年間手数料(通常0.25%)を支払い、取引の利便性も提供するため、暗号資産投資家にとって参入障壁を下げますが、レバレッジ効果は期待できません。ハルボーンのアドバイザリーチームは、DATは高リターンを求める投資家に適している一方、ETFは分散投資効果が高く、単一企業の倒産リスクを軽減できるため、リスク回避志向の投資家に適していると指摘しています。

大まかな推計によると、2025年9月、DAT株は準備金発表後の24時間で平均150%上昇し、短期資金を引き付けました。しかし、この傾向にはリスクが伴います。2025年後半以降、Metaplanetの株価は70%以上急落し、時価総額はビットコイン準備金の価値を下回り、mNAV比率は0.99に低下しており、市場の信頼感の明らかな低下を示しています。

国債トレンドはいつまで続くのでしょうか?国債コイン自体の価値はいくらでしょうか?

MicroStrategyがこの財務トレンドを牽引して以来、多くの企業が追随しました。 2025年までに、世界中の160社以上の上場企業がビットコインやイーサリアムなどの暗号通貨をバランスシートに計上し、総保有額は2,400億ドルを超えました。

このうち、10月6日時点で統計上、世界の上場企業(マイニング企業を除く)が保有するビットコインの総数は864,210枚、現在の時価総額は約1,074.3億米ドルで、ビットコインの時価総額の4.34%を占めている。

従来型マネーの流入は評価額を押し上げ、バブルへの懸念を引き起こした。プレストの調査責任者であるピーター・チャン氏は、財務会社の破綻リスクは確かに存在するものの、仮想通貨の過去の好況と不況のサイクルで見られたような暴落シナリオよりも、より微妙なものだと述べた。

プレミアムが縮小し、主流資産がカバーされるにつれて、投資家は実行、スケーリング、そしてM&Aに焦点を移しています。これは従来の暗号資産スタートアップへの資金提供をクラウドアウトさせ、DATトレンドの持続可能性に疑問を投げかけています。業界専門家は、著名なテクノロジー企業を含む大企業が2025年末までにビットコインのポジションを構築し始めると予測しています。中小企業にとっても大企業にとっても、問題は「もし」から「いつ」へと変化しました。

華興資本のWeb3事業責任者であるパトリック・パン氏は、ChainCatcherに対し、新興市場は初期段階では「専門機関が主導権を握り、中小のプレーヤーが市場に参入し、適者生存を経て集中化」というサイクルを経ると述べた。現在、中小DATは依然として大部分が「実験段階」にあり、これは市場教育にとっては好ましい状況である。しかし、最終的には、透明性のあるコンプライアンス、明確な資本構成、そして安定した収益モデルを備えた大手金融機関だけが長期的に生き残るだろう。

今年のトレンドはDATの多様化であり、ビットコインからETH、Solana、BNB、さらにはXRP、AVAX、ENA、IP、ドージコインといったアルトコインまでが対象となっています。パトリック・パン氏は、これは市場の自然な淘汰のプロセスであると述べています。短期的には、リターン向上や市場動向の調査のために一部の小型通貨が組み入れられていますが、長期的には高品質な資産が引き続き優勢となるでしょう。

しかし、エレメンタスのアナリストは、アルトコイン準備金への投資は分散投資が少ないため、企業が追加のリスクに直面すると指摘している。市場暴落時には、アルトコインは一般的にビットコインとの相関性が高くなりますが、場合によっては、ビットコインの「高品質資産移行」のステータスをアルトコインと同等に共有できない可能性がある。

財務省は堀か収穫者か?投機のリスクをどう捉えるべきか?

現在、DATの浮動利益は莫大です。例えば、Strategyのビットコイン保有高は依然として245億ドルを超える浮動利益を計上しており、これまでの収益率は51.91%です。これらの財務会社が利益を前倒しで現金化する可能性はあるでしょうか?

空売り業者ケリスデール・キャピタルは、Xプラットフォーム上で、イーサリアムの財務準備会社であるビットマイン(Bitmine)の株式を空売りしたと発表した。同社は、いわゆるDATモデルが平凡で魅力に欠けるものになったと考えている。同社は、かつては希薄化が進行しているにもかかわらず、希少性とミーム的な熱狂によってプレミアムが高値を維持していたが、こうした状況は消滅したと述べた。

1011年の暴落以来、BitMineはイーサリアムの購入を継続しており、現在では保有量を約38万イーサリアム(約15億ドル相当)増加させており、総保有量は300万イーサリアムを超えていると報じられている。

現在、財務会社は依然として暗号資産市場の主要な買い手としての役割を果たしていますが、価格下落により純資産が縮小しているため、資金を追加する能力が制限され、限界的な買いの強度が低下しています。

機関投資家は、来年初めまでに新規プロジェクトが開始されるものの、資金調達額は縮小すると予測しています。5億ドルから10億ドルを超えるDATの大規模資金調達については、転換社債を支えるのに十分な時価総額とボラティリティを持つ少数の参加者のみが実際に資金を調達できるでしょう。

Bit DigitalのCEO、サム・タバール氏は、シンガポールで開催されたToken 2049 Summitにおいて、デジタル資産トレジャリー(DAT)企業は、潜在的な弱気相場への耐性を高めるために、担保付き負債ではなく無担保負債による資金調達を検討すべきだと述べた。負債による資金調達は、1株当たりの暗号資産保有量を増やす最も効率的な方法である。自己資本を維持しながら暗号資産保有量を増やすことは有益であるが、資金調達の種類が重要であり、不適切なレバレッジは事業を破滅させる可能性がある。

Prestoのデータによると、DATの資金調達のうち、負債によるものはわずか3分の1に過ぎず、そのうち87%は無担保債務です。Chung氏は、最悪のシナリオでも、担保比率は2021年のサイクルで見られたレバレッジ水準をはるかに下回ると考えています。したがって、この原則が遵守される限り、マージンコールがシステム全体の清算リスクをもたらす可能性は低いでしょう。ただし、これは仮想通貨ファンドマネージャーが保有する仮想通貨を決して売却しないことを意味するわけではないとChung氏は指摘しています。不測の事態において、緊急に現金が必要になり、他に資金調達源がない場合、仮想通貨ファンドマネージャーは保有資産を清算する可能性があります。

暗号資産市場の低迷期において、財務会社はどのようにリスクを軽減できるだろうか?デジタル資産資産管理プラットフォームであるAmber Premium(NASDAQ: AMBR)の社長、ヴィッキー・ワン氏は、ChainCatcherとのインタビューで、低迷期の鍵は「方向性に賭ける」ことではなく、「防御、調整、保護」という体系的なアプローチにあると述べた。これには、資産と流動性のボラティリティ管理、規律あるリバランスと評価偏差管理による安定したmNAVアンカーの維持、そして運用リスクと情報の非対称性を最小限に抑えるための階層的保管と透明性のある情報開示の実施が含まれる。

同時に、DAT の戦略範囲も急速に差別化されています。単一通貨エクスポージャーは長期的な物語と圧力耐性能力に依存し、複数通貨ポートフォリオは相関関係とリバランスのメカニズムをテストし、より複雑な構造の戦略にはデリバティブ、流動性、会計、コンプライアンスが交差する専門的なスキルセットが必要です。

短期的な投機リスクに関して、ヴィッキー・ワン氏は、これは持続可能な道筋ではないと述べた。DATの成功は、その裏付け資産の長期的な投資価値にかかっている。暗号資産市場の強い循環性により、ほとんどのDATは同時に浮き沈みを経験することになる。こうしたサイクルを乗り越えるには、「認知とメカニズム」という二重のガバナンスモデルが不可欠だ。

結論

総じて、DAT銘柄自体は高リターンを求める投資家に適していますが、トークン購入のための財務ファイナンスの動向は、各企業の資金調達能力(コストと方法)に依存します。長期的なガバナンスに重点を置く場合、DATは防御の堀として機能する可能性がありますが、そうでない場合は投機の罠となる可能性があります。優れた財務企業は、単にコイン価格のベータを追いかけるのではなく、運営とガバナンスを通じて長期的にプラスのmNAVプレミアムを維持しています。暗号資産投資家は、堅実なファンダメンタルズを持つ企業に注目し、ドローダウンとキャッシュアウト戦略を慎重に評価する必要があります。