DEX が CEX に取って代わることは可能でしょうか?

- 核心观点:DEX正加速缩小与CEX的竞争差距。

- 关键要素:

- 2025年DEX现货市场份额达19%。

- 链上CLOB实现CEX级低延迟交易。

- 零手续费模式颠覆传统定价。

- 市场影响:推动交易从中心化向链上迁移。

- 时效性标注:中期影响

原著者: A1 Research

原文翻訳:Saoirse、Foresight News

分散型金融(DeFi)は、市場サイクルを通じて大きな構造的進化を遂げてきました。中央集権型取引所(CEX)は取引量で常にリードしてきましたが、分散型取引所(DEX)はサイクルごとにCEXから市場シェアを奪ってきました。そして今回は、両者の競争上の差がかつてないほど縮まっています。

この市場シェアの持続的な格差の根本的な理由は明白です。分散化は本質的にインフラに根本的な制約を課すからです。過去10年間の大部分において、ブロックチェーンは新しいタイプの金融インフラとして、CEXのスピード、流動性、そしてユーザーエクスペリエンスに匹敵することができませんでした。

しかし、DEXはサイクルごとにこのギャップを縮める努力を明らかに行っています。2025年までに、次のような疑問が浮かび上がってくるでしょう。分散型取引所(DEX)は最終的に中央集権型取引所(CEX)に取って代わるのでしょうか?

循環的なジレンマ:なぜ DEX は追いつかないのか?

複数の市場サイクルの研究では、DEX のインフラストラクチャが徐々に成熟しており、各サイクルが現在の状況の基礎を築いてきたことが示されています。

2017-2018年:実験探査期間

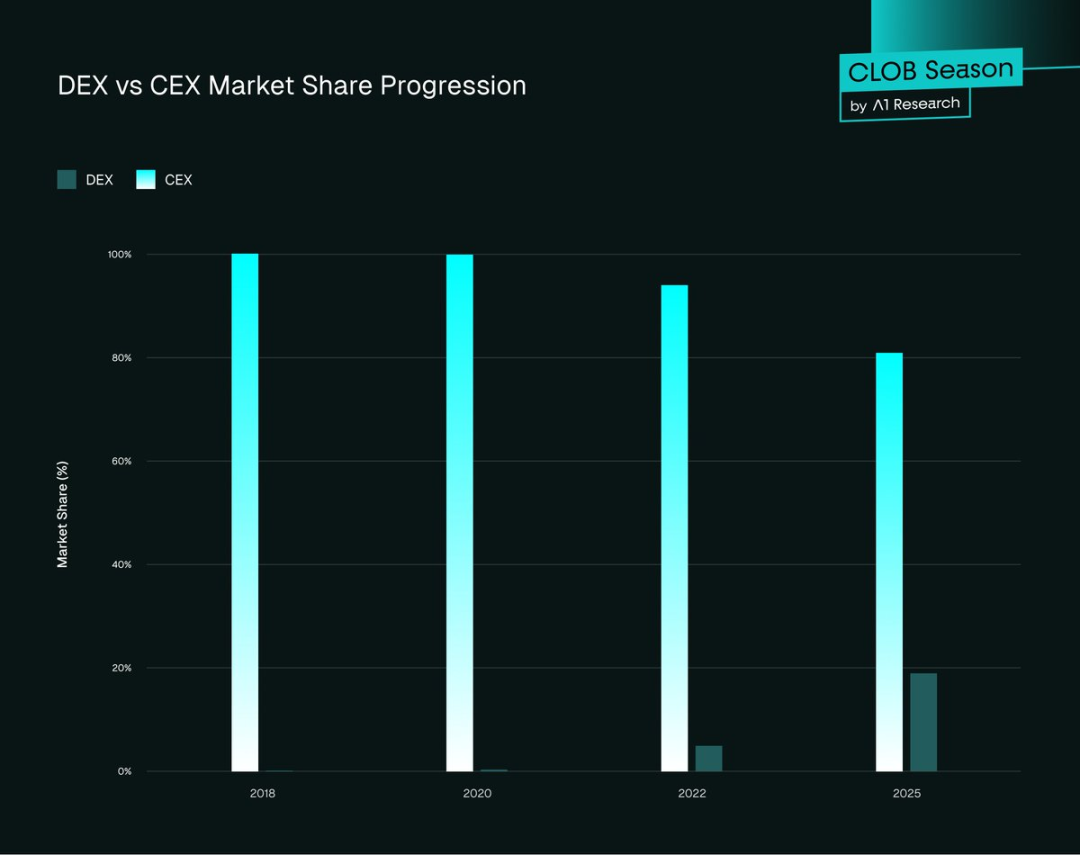

EtherDeltaなどの初期のDEXは、イーサリアムのレイヤー1上で直接実行されていたため、決済に数分かかる上に、基本的なユーザーインターフェースしかなく、流動性も著しく限られていました。これとは対照的に、BinanceはWeb 2アプリケーションのように高速で流動性が高く、ユーザーフレンドリーなスケールを実現し、個人投資家と機関投資家の両方を急速に獲得しています。

- DEX市場シェア:約0%

- CEX市場シェア:約100%

この初期段階では、分散化は実現可能だが、パフォーマンスと使いやすさが克服すべき主な障害であるという重要な結論が確認されました。

2020年:DeFiの夏のブレイクアウト

Uniswapの自動マーケットメーカー(AMM)モデルは革命的でした。オーダーブックを不要にし、誰もが「パーミッションレス」で流動性を提供できるようにしたのです。これは分散型取引所(DEX)設計における最初の重要なアーキテクチャ上のイノベーションでした。しかし、当時のAMMは主に「ロングテール」トークン(取引量が少ないニッチなトークン)を扱っており、高い流動性を持つ主流のトークンをカバーすることができませんでした。

イーサリアムネットワークの混雑が激化するにつれ、ガス料金は20gwei未満から400gwei以上に急騰し、各取引のコストが大幅に増加しました。同時に、取引インターフェースは大幅に遅延し、プロのトレーダーは依然としてBybitやBinanceなどのCEXをしっかりと選択しました。

- DEX市場シェア:0.33%

- CEX市場シェア:99.67%

流動性の問題に対処するため、Uniswap V3は2021年に「プール型流動性プール」を立ち上げました。これは、流動性プロバイダー(LP)がカスタム価格帯で流動性を割り当てることを可能にする複雑なソリューションです。「変動損失」(IL)の問題は未解決のままであり(多くの人が少額トークンへの流動性提供をためらう原因となっています)、これは大きな進歩でした。DEXは「実験的なプロトコル」から「特定の市場セグメントと選ばれたトレーダーグループのための実用的な取引の場」へと移行したのです。

2022年:FTX事件後の信頼危機

2022年11月、FTX取引所が破綻し、業界全体に衝撃を与えました。数十億ドル規模のユーザー資金が一夜にして消失し、中央集権型カストディアンへの市場の信頼は完全に崩壊しました。その後数週間、仮想通貨の世界では「鍵がなければコインもない」がTwitter(現在はX Platformとして知られています)のトレンドトピックとなり、トレーダーは自己管理へと転向しました。

その結果、UniswapやdYdXといった分散型取引所(DEX)の取引量が急増しました。Uniswapの取引量は50億ドルを超え、dYdXの取引量は400%増加し、CEXからDEXへのユーザー移行が顕著になりました。しかし、この好調な勢いにもかかわらず、ウォレットのユーザーエクスペリエンスの悪さ、クロスチェーン流動性の断片化、法定通貨の入出金チャネルの不足といった根本的な問題は依然として残っています。短期的なパニックが収まるにつれ、ユーザーの行動は徐々に正常化し、多くのユーザーがCEXに戻ってきました。

- DEX市場シェア:約5%

- CEX市場シェア:約95%

これに対応して、DeFiエコシステムはさらなる革新を遂げ、クロスチェーンUniswapルーティング機能の導入や、Rabby WalletやPhantomなどのウォレットを通じたユーザーエクスペリエンスの最適化を実現しました。

しかし、DEXは依然としてCEXの低レイテンシを実現できていません。サイクルごとに段階的な改善が行われているものの、パフォーマンスのギャップは依然として大きく、ブロックチェーンはプロレベルの取引をまだサポートできていません。また、超低レイテンシの「オーダーブックアーキテクチャ」は、AMMの設計上の制約と根本的に矛盾しています。

2025年:転換点

2025年の市場環境は根本的な変化を遂げました。インフラが初めて成熟し、DEXとCEX間の真の競争を支えるだけの成熟度に達したのです。高性能ブロックチェーン、オンチェーンの中央指値注文台帳(CLOB)、法定通貨の直接統合、そしてCEX並みの低レイテンシーが、オンチェーンプロトコルに完全に統合されました。Hyperliquid、Paradex、LighterといったパーペチュアルスワップDEX(Perp DEX)は、CEXの機能に迫るオンチェーン取引体験を提供しています。

流動性の集約、ブロック確認時間の短縮、および統合されたマージン システムにより、トレーダーは、従来のオンチェーン取引の煩雑な障害に直面することなく、スポットからデリバティブまでさまざまな戦略をチェーン上で直接実行できます。

- DEX市場シェア:約19%(2025年第2四半期に23%に達する見込み)

- CEX市場シェア:約81%

「機能的に同等」はまだ達成されていないものの、DEX はもはや CEX の「代替」ではなく、「直接的な競合相手」となっています。

図1. DEXとCEXの市場シェアの推移

2025年データ概要:CEXが依然として優勢、DEXが追い上げを加速

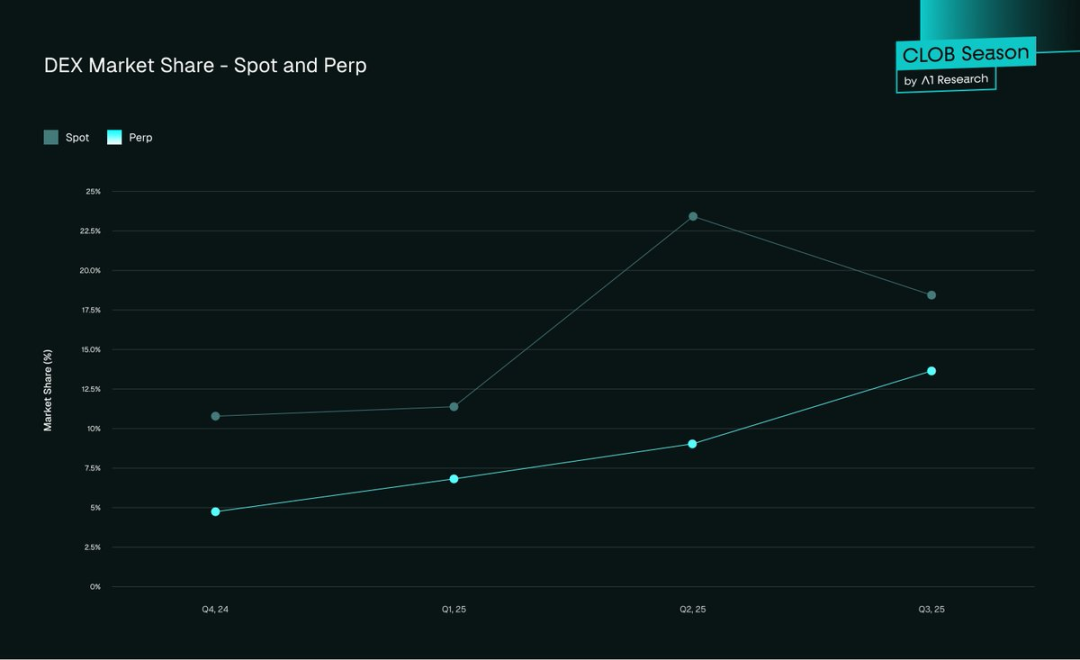

データは、CEXが依然として世界の流動性を支配している一方で、DEXはサイクルごと、四半期ごとにその差を縮めていることを明確に示しています。スポットからデリバティブまで、あらゆるセグメントで取引がオンチェーン化している兆候が見られます。

- スポット市場:DEX の市場シェアは、2024 年第 4 四半期の 10.5% から、2025 年第 3 四半期末までに 19% に増加します。

- 先物市場: 2025年第3四半期末の時点で、DEX のシェアは約 13% となり、2024年第4四半期の 4.9% から大幅に増加しました。

図2. DEX市場シェア – スポット契約と無期限契約

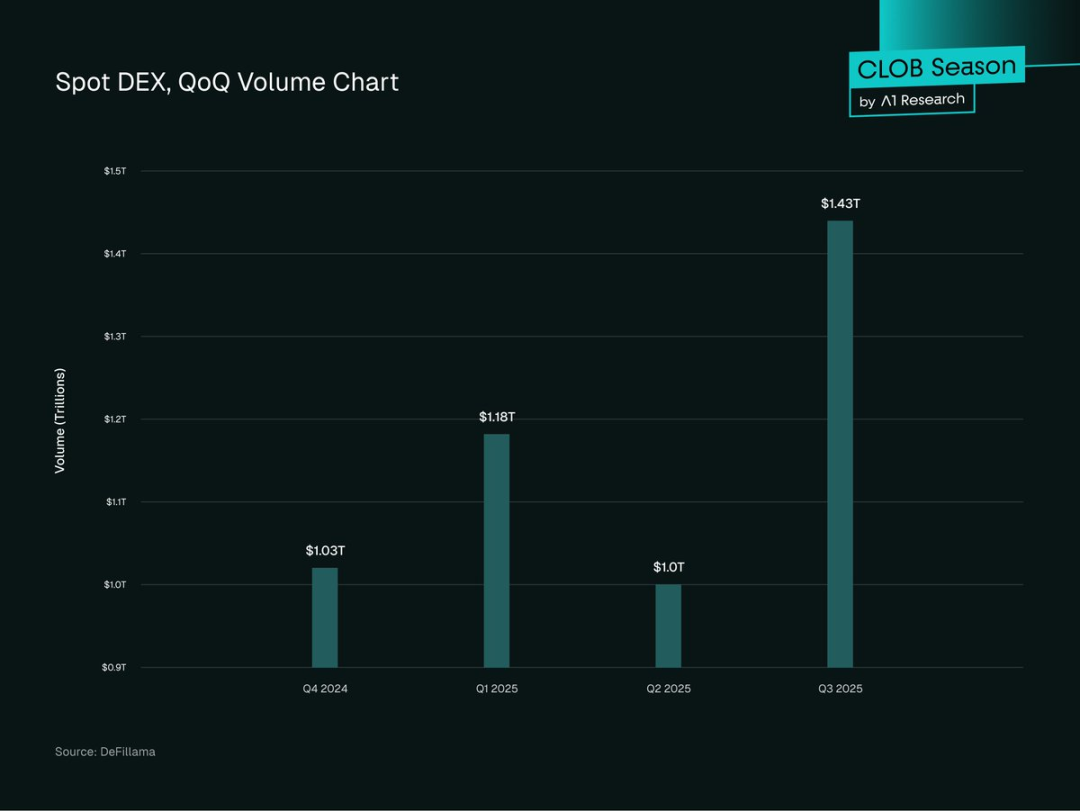

- スポット取引量: 2025年第3四半期のDEXスポット取引量は1.43兆ドルに達し、過去最高を記録しました。これは、2025年第2四半期の1兆ドルから43.6%増加し、2025年第1四半期の過去最高の1.2兆ドルを上回りました。

図3. スポットDEXの四半期取引量チャート

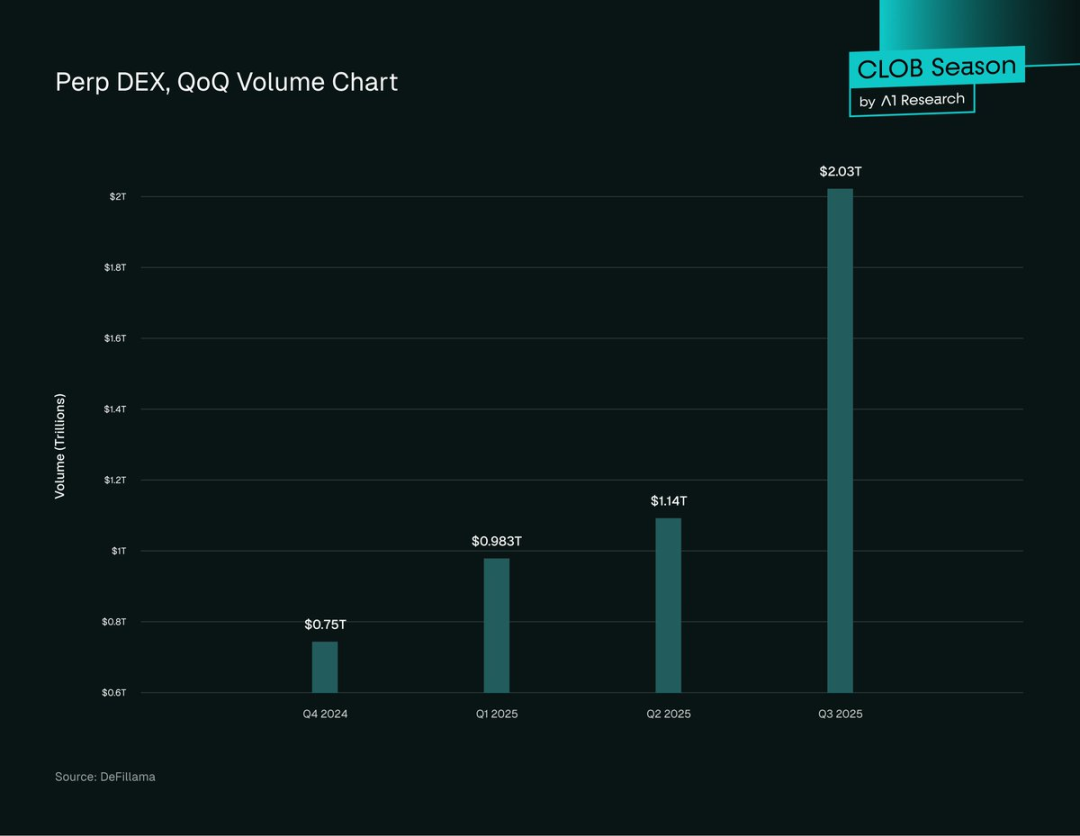

- 永久契約取引量: DEX の永久契約取引量は 2025 年に大幅に拡大し、第 3 四半期までにオンチェーン累計 2.1 兆ドルに達します。これは 2025 年第 2 四半期から 107% 増加し、DEX 自身のスポット取引量を上回ります。

図4. Perp DEX四半期取引量チャート

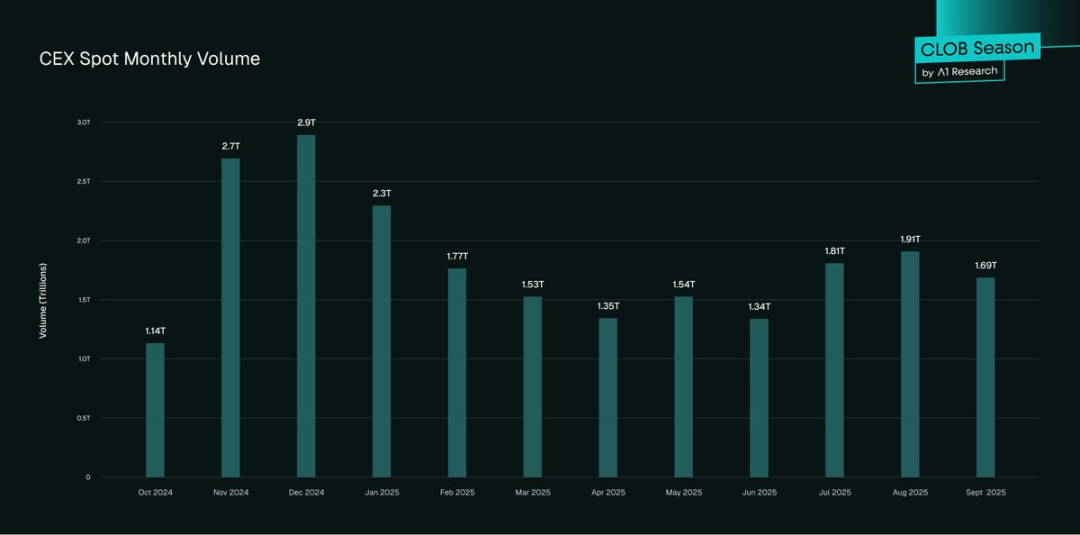

- CEX のパフォーマンス: 2025 年第 3 四半期には、CEX スポット取引量は 5.4 兆米ドルを超え、優位な地位を維持し、2025 年第 2 四半期から 25% 増加すると予想されます。

図5. CEXスポット月間取引量

- この傾向は明確かつ加速しています。DEXスポット取引量は前月比43.6%、前年比33%増加しました。また、パーペチュアル・スワップ取引量は過去12ヶ月で5倍以上に急増し、先物取引量全体に占める割合は3.45%から16.7%に増加しました。現在の傾向が続けば、2025年はDEX市場のポジショニングにおける転換点となるでしょう。

採用モデル

DeFiの普及は着実に増加していますが、地域やユーザーグループによって成長は不均一です。多様な市場、ユーザー特性、そして機関投資家の行動が、DeFiの世界的な進化を形作っています。以下のパターンは、DeFiの成長ホットスポット、プロユーザーと個人ユーザーの参加の違い、そしてこれらのトレンドが次の成長段階に与える影響を明らかにしています。

- 世界の分布は不均一です。アジア太平洋地域は最も急速に成長しており、オンチェーン取引は前年比69%増加しました。これにラテンアメリカとサハラ以南アフリカが続きます。北米とヨーロッパは、取引量全体では依然として優位に立っていますが、成長率は低くなっています(約42%~49%)。アジアとアフリカは、特に低手数料チェーンにおける小口取引において、力強い成長を遂げており、「小売主導の有機的な成長」を反映しています。

- 機関投資家の参加:機関投資家によるDeFiの導入には明確なパターンが見られます。大手トレーダーは、取引執行効率の最適化とポジションヘッジのために、CEXとDEXの流動性を組み合わせた「クロスプラットフォーム・ルーティング」の利用を増やしています。このハイブリッドモデルは、プロのトレーダーがDEXをもはや「高リスクの代替手段」ではなく、「補完的な取引の場」と見なしていることを示唆しています。

- トークン発行の優先性:多くの新規プロジェクトは、まずDEXでローンチし、CEXへの上場を目指す前にDEXで初期価格発見を行うことを選択します。これは、DEXトークン発行がパーミッションレスかつ手数料無料であるためです。しかし、資金力のあるプロジェクトは、より広範なトークン流通を実現するためにCEXへの上場を選択することがよくあります。

- DeFiのロック総額(TVL):2025年第3四半期、DeFiプロトコルにロックされている総価値は1,570億ドルに達し、過去最高を記録しました。このTVLの50%以上は、DEXプロトコルと流動性プールに関連しています。DeFiのロック総額の大部分はイーサリアムで占められており、約63%を占めています。

- アクティブトレーダーの規模: CEX は、全世界で 3 億人を超える登録ユーザーを抱えており (Binance だけでも 2 億 9,000 万人のユーザーがいます)、ユーザー数の面で依然として優位に立っています。比較すると、DEX の月間アクティブユーザー数は約 1,000 万~ 1,500 万人で、数は少ないものの、これらのユーザーはより「DeFi ネイティブ」であり、より豊富な取引経験を持っています。

まとめると、DEXはCEXとの競争上の差を縮め続けています。しかし、DEXがCEXのパフォーマンスレベルに近づくことを真に可能にしているのは、そのコアとなる取引アーキテクチャの進化です。次のブレークスルーは、「オンチェーン・オーダーブック(CLOB)モデル」によってもたらされるでしょう。これは、分散化の利点とCEXおよび従来型金融(TradFi)の効率性を組み合わせたモデルです。

AMMの壁を突破:高性能CLOB DEXの時代

自動マーケットメーカー(AMM)はDeFiの第一波を牽引し、パーミッションレスな取引を可能にしました。しかし、AMMは効率性、価格発見、そして資本活用において重大な欠陥を抱えています。新世代のオンチェーン中央指値注文台帳(CLOB)DEXの出現は、DEXアーキテクチャにおける構造的な飛躍的な進歩を示しています。

Hyperliquid を例にとると、「CEX レベルのパフォーマンスとオンチェーンの透明性を組み合わせる」可能性が示されます。つまり、注文帳のメカニズムを分散型システムに再導入することで、トレーダーが CEX に依存する際の中心的な問題点、つまりレイテンシー、実行精度、資本効率、特に指値注文とデリバティブ取引における重要な問題を解決します。

- レイテンシ: 平均確認時間 [わずか 0.07 秒] (HyperBFT コンセンサス メカニズムにより実現) - 主流の CEX に匹敵し、AMM DEX (2 ~ 30 秒) よりもはるかに高速です。

- 流動性の深さ:HyperliquidのようなオンチェーンCLOBは、分散型流動性の新たなベンチマークを確立しました。このプラットフォームは1秒あたり最大20万件の注文を処理でき、未決済残高は65億ドルに達します。また、その豊富な注文板は、価格への影響を最小限に抑えながら大規模な取引に対応できます。ビットコイン(BTC)やイーサリアム(ETH)といった主要取引ペアのスリッページ(取引価格と予想価格の差)は0.1%未満で、CEXと同等です。これはAMMとは対照的です。ve(3,3)メカニズムのようなアーキテクチャ最適化を施しても、スリッページと変動損失は依然として問題となります。しかし、Hyperliquid上で取引頻度の低い「ニッチな取引ペア」は依然としてスプレッドが広く、流動性の深さが市場によって異なることを示しています。

- 取引手数料:HyperliquidのCLOB設計は取引コストを大幅に削減します。先物取引のテイカー手数料は平均で約0.035%~0.045%、スポット取引は約0.07%です。メイカーにも少額の手数料が支払われます。この手数料水準は主要CEXと同等であり、AMMの一般的なスワップ手数料(0.3%~0.5%)よりも大幅に低くなっています。AMMとは異なり、トレーダーは変動損失やルーティングの非効率性によるコストを負担しないため、CLOBはアクティブトレーダーや機関投資家にとってより資本効率の高い取引を実現します。

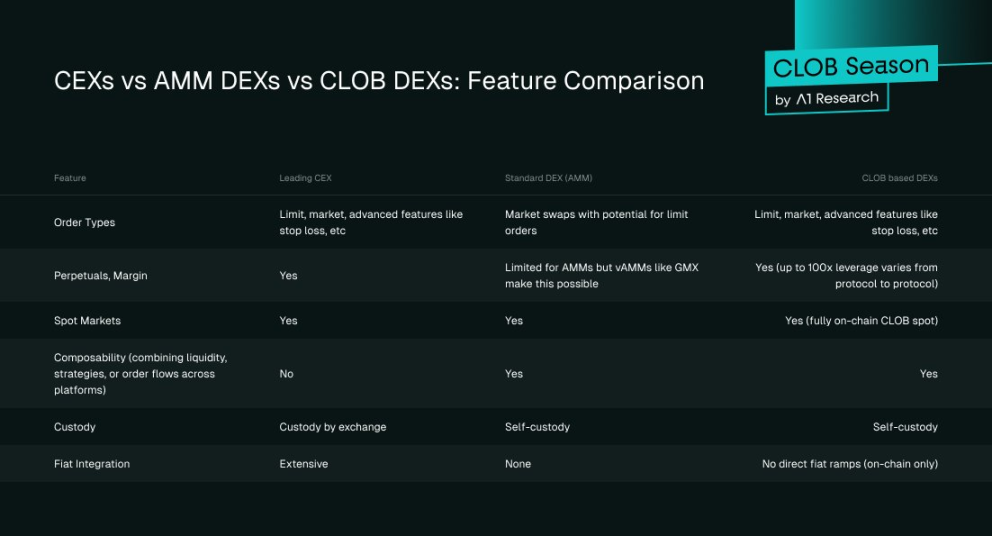

図6. CEX vs. AMM DEX vs. オーダーブックDEX: 機能比較

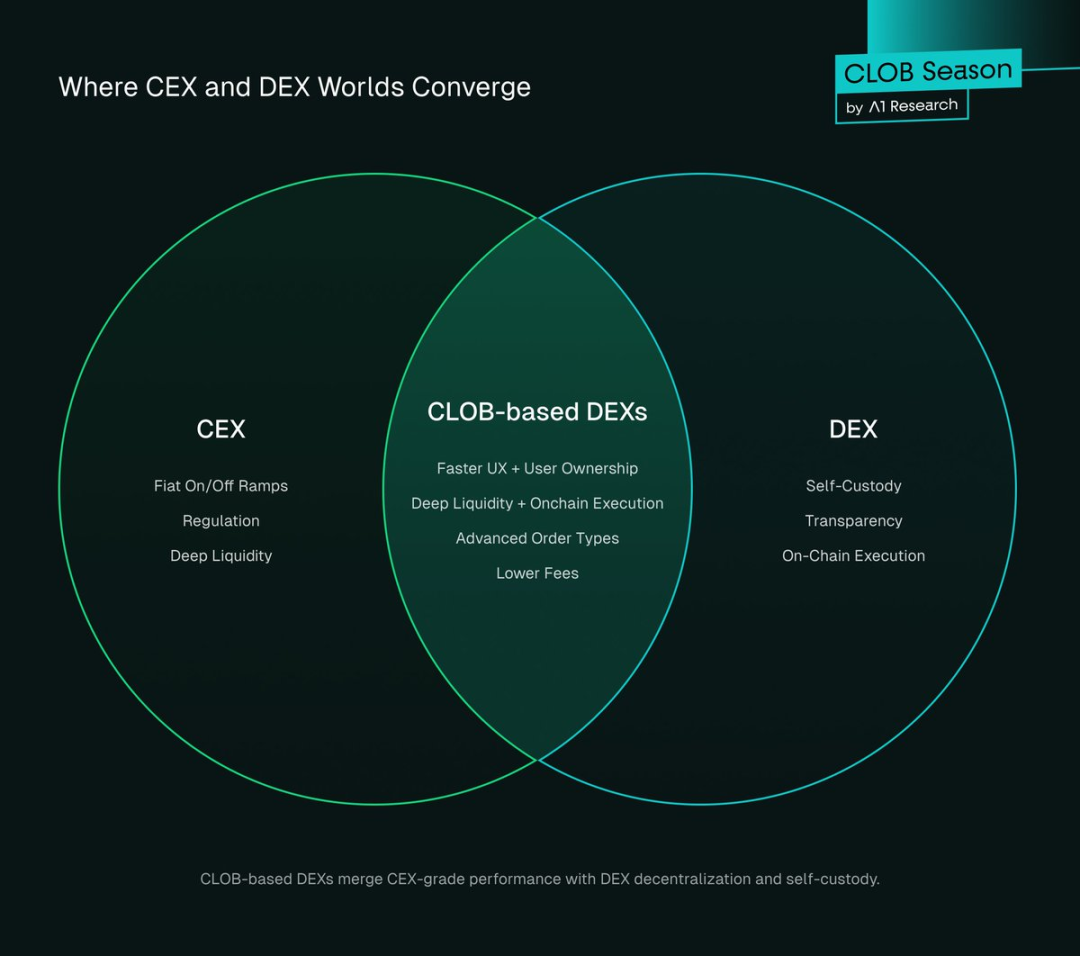

CLOB ベースの DEX は、CEX と DEX の「融合方向」を表しています。CEX の高性能と高い流動性と、DEX の自己管理、透明性、オンチェーン実行の利点の両方を備えています。

図7. CEXとDEXの交差点

トレーダーがDEXに注目する理由とは?

トレーダーはイデオロギー的な整合性から、カストディ型プラットフォームよりも分散型プラットフォームを選択する場合があります。しかし、移行の真の原動力は、DEXのセキュリティ、コスト効率、または運用上の利便性の具体的な向上です。CEXがこれまで優位に立っていたのは、よりスムーズなユーザーエクスペリエンスと高い流動性に起因しています。

現在、DEXは徐々に追い上げを見せており、2025年までにCEXとほぼ同等の機能を実現するだけでなく、特定の分野において競争優位性を確立するでしょう。現在のDEXは、CEXレベルのユーザーエクスペリエンスを備えた分散化、極めて低い(あるいはゼロに近い)手数料、セキュリティ、そして「公正な市場」へのアクセスという3つの構造的優位性を備えています。

1. 分散化 + CEXレベルのユーザーエクスペリエンス

DEX には本質的に 2 つの大きな利点があります。

- 透明性: オンチェーン決済により、取引の追跡と流動性の検証が可能になり、多くの場合「準備金の証明」が提供されるため、ユーザーはプロトコルのアクティビティを独自に監査できます。

- 自己管理:トレーダーは常に自分の資産を管理できるため、CEX のハッキング攻撃のリスクは完全に排除されます。2025 年半ばの時点で、CEX のハッキング攻撃によって盗まれた資金の総額は [21.7 億米ドル] を超えています。

しかし、DEXは歴史的に執行インフラに課題を抱えてきました。初歩的なユーザーインターフェース、非常に断片化された流動性(結果として高いスリッページコストにつながる)、決済時間の遅さ、そして高額な手数料といった問題です。トレーダーは、CEXがスピードと使いやすさを提供するという理由だけで、そのリスクを許容してきました。dYdXの登場により、これらのインフラの欠陥は改善され始め、Hyperliquidの登場によりDEXエクスペリエンスは飛躍的に向上しました。

2025年には、Lighter、Paradex、Bulletに代表されるCLOB DEXが登場します。これらのDEXは、分散化というコアとなる利点を維持しながら、速度と効率においてCEXに匹敵し(場合によってはさらに優れている)、かつ、その優位性も備えています。

最新の DEX エクスペリエンスのアップグレードには以下が含まれます。

- ユーザー エクスペリエンス/インターフェイスの革新: Hyperliquid、Paradex、Lighter の取引ダッシュボードは、デザインと応答性の点で Binance に匹敵します。

- 流動性の変革: AMM は徐々にオンチェーン CLOB に置き換えられ、深い注文帳、狭いスプレッド、低いスリッページを実現します。

- シームレスなオンボーディング プロセス: ウォレットの統合、ワンクリック取引、法定通貨の入金チャネル、ガイド付きチュートリアルにより、DEX アカウント開設プロセスは CEX KYC プロセスよりも速くなる場合があります。

例えば、Hyperliquidの2025年第2四半期の取引量は6,555億米ドルに達しました。DEXがこれほどの取引量を達成できた主な理由は、資産の保管と透明性を犠牲にすることなく、CEXレベルのユーザーエクスペリエンスと使いやすさを提供しているからです。

2. ゼロ手数料モデル

DEXとCEXのビジネスモデルの最大の違いは、取引手数料の構造にあります。CEXは長年、テイカー/メイカー手数料、リベート、アフィリエイトマーケティング収入に依存して収益を上げてきましたが、DEXはこの経済的枠組みを再構築しています。

無期限契約を例に挙げると、Binanceはメイカー注文に0.020%、テイカー注文に0.040%の手数料を請求します。一方、ParadexやLighterといった新興DEXは取引手数料を完全に廃止しています。これらのプラットフォームはRobinhoodモデルを採用しており、ユーザーに直接取引手数料を請求するのではなく、マーケットメーカーが注文フローへのアクセスと執行優先権に対して支払うことで収益を生み出しています。

例えば、Paradexは小売価格改善(RPI)や注文フロー決済(PFOF)といった構造化モデルの先駆者であり、これらはユーザーの取引執行品質を向上させ、プロトコルの持続可能な収益を確保します。このモデルは、ロビンフッドが小売株取引にもたらしたイノベーションを再現していますが、完全にオンチェーンで実行され、より透明性が高くなっています。

手数料ゼロのDEXの影響は広範囲に及びます。

- CEXアフィリエイトエコノミーの変革:取引手数料ゼロは、従来のCEXの課金モデルを変革します。トレーダーはテイカー/メイカー手数料を支払う必要はありませんが、プロトコルはPFOF、RPI、高度な機能などを通じて収益を生み出すことができるため、アフィリエイト手数料への依存度が低下し、取引エコシステムの報酬メカニズムが再構築されます。

- 市場参加の障壁を下げる:CEXのプロ/VIPトレーダーは、取引量に応じて手数料のリベートを受け取ることができますが、ほとんどのユーザーは標準手数料を支払っており、手数料の引き下げや手数料無料化に非常に敏感です。手数料無料のDEXは、まさにこうしたユーザーのニーズに応えます。

- インセンティブメカニズムの再構築:DEXは、オンチェーン紹介プログラム、ガバナンス報酬、トークンエアドロップ、流動性報酬などのインセンティブを提供しています。CEXのアライアンスシェアほど安定的ではありませんが、ユーザーの実際の活動に沿ったものとなっています。

取引手数料は小さいように思えるかもしれませんが、大規模取引に大きな影響を与える可能性があります。アクティブユーザーにとっては、わずかな手数料の違いでさえ、時間の経過とともに大きなコストに積み重なっていく可能性があります(特に永久契約市場において)。手数料無料または超低額のDEXの台頭は、CEXに価格設定モデルの見直しを迫る可能性があります。これは、Robinhoodが株式仲介手数料に与えた影響と類似した戦略です。長期的には、手数料の圧縮によって競争の焦点は価格設定から流動性の深さ、執行の質、そして包括的な金融サービスへと移行するでしょう。

主流のCEXが戦略的に分散型インフラストラクチャを展開しており、それが最終的に市場における優位性に影響を与える可能性があることは注目に値します。たとえば、Binanceの共同設立者であるCZは、BNBチェーンに基づくDEXであるAsterにコンサルティングサービスを提供しており、Binanceが「非管理型事業」と「オンチェーン事業」への投資を増やしていると公に述べています。

Bybitなどの他の大手CEXも、オンチェーン取引機能の統合や新興DEXインフラへの直接投資といった行動を開始しています。これらの機関にとって、この動きはリスクヘッジであると同時に、取引所業界の次の成長段階はオンチェーン統合、相互運用性、そしてコミュニティの連携を中心に展開される可能性が高いという認識の反映でもあります。

3. セキュリティ、アクセシビリティ、市場の公平性

DEX は「信頼性のなさ」と「リスク耐性」という中核特性を備えています。ユーザーは常に自分の資産を管理し、資金は差し押さえられず、プロトコル ルールは改ざんできません。監査記録はチェーン上に永久に保存されるため、プラットフォーム チームが消滅しても市場は正常に動作し、ユーザーは「恣意的なルール変更」や「差別的扱い」を心配する必要がありません。

同時に、DEX は「許可のないグローバル アクセス」を提供します。つまり、トレーダーは KYC を完了したり、上場許可を申請したり、地理的な地域による制限を受けることなく 24 時間取引を行うことができます。また、手数料を支払わず、集中的なレビューを受けることなく、あらゆるトークンを即座に発行できます。さらに、DEX は他の DeFi プロトコルやスマート コントラクト アプリケーションとシームレスに統合され、「高度に構成可能なエコシステム」を形成できます。

DEX の市場メカニズムも透明性が高く、オープンソース コード、検証可能な流動性、オンチェーンの注文帳によって「選択的な市場操作」の可能性が大幅に低減されます。また、そのアーキテクチャによって「市場変動時の運用エラー」が軽減され、市場の安定性が最も必要なときに DEX が確実に動作できるという自信をトレーダーに与えることができます。

2025年10月9日と10日(筆者の現地時間)、仮想通貨市場は史上最大の清算イベントを経験しました。トランプ大統領による中国製品への100%関税の発表を受け、190億ドルを超えるレバレッジポジションが清算され、160万人のトレーダーに影響を与えました。この期間中、BinanceなどのCEXはシステムの不安定化に見舞われましたが、Aaveなどの分散型プロトコルはリスク耐性のあるオラクルを通じて45億ドル相当の資産を保護しました。Hyperliquidは、透明性のある運用と安定したローンチを維持しました。

この事件は、信頼と安定性の明確な対比を浮き彫りにしました。CEXは信頼性を失墜した一方で、オンチェーンプラットフォームは運用の継続性を維持しました。また、市場ショック時の透明性の高い決済メカニズムの運用上の利点を実証し、DEXへの取引移行の流れを加速させました。

これらの特徴は、DEX の「構造上の利点」をさらに裏付けるものであり、また、現代の CLOB と AMM の改善によってもたらされる「パフォーマンスとコストの利点」を補完し、共同で DEX の競争力の向上を促進します。

将来の展望

CEX は、「法定通貨の入出金チャネル、コンプライアンス製品、保険サービス、新規ユーザー/機関の信頼できるエントリー」などの分野で依然として不可欠な存在です。一方、DEX は、オンチェーンの透明性、ユーザーの自己管理、革新的な金融商品の発行、プライバシー保護機能などの「分散型コアバリューシナリオ」で優れたパフォーマンスを発揮します。

今日、ますます多くのトレーダー(特に既存のトレーダーや機関投資家)が、複数のエコシステムを横断して取引を行っています。CEXの流動性を活用して法定通貨を暗号資産(入出金)に変換すると同時に、DEXを利用して取引を執行し、DeFi戦略を実装し、自己管理を実現しています。このデュアルプラットフォームモデルは、例外から標準へと急速に進化しています。しかし、技術の進歩とDEXの普及が現在のペースで続けば、DEXは最終的に市場を独占する準備が整っています。

注目すべき触媒

技術の進歩により、DEXの機能は大幅に向上しました。流動性の深さ、資本効率、法定通貨とのシームレスな統合、規制の明確化といった分野における継続的なブレークスルーは、DEXの普及をさらに加速させ、CEXとの差を縮めるでしょう。主な要因は以下の通りです。

- オンチェーンCLOBの拡張:Hyperliquidのような既存のネットワーク、あるいは将来の「アプリチェーン」は、既に「1秒未満のレイテンシで深い流動性」を提供しています。もし「あまり取引されていないニッチな取引ペア」でも同様の流動性を実現できれば、残された「執行ギャップ」は大幅に縮小し、より洗練されたデイトレーダーをDEXに引き寄せることができるでしょう。

- 構成可能性と新しい製品カテゴリ: 永久契約は、DEX の「差別化された優位性領域」となっています。現在、「オンチェーン オプション取引」はまだ基本的に実現不可能ですが、この領域で突破口が開けば、大量の小売および機関投資家の TVL (総ロック値) が DEX に流入することが期待されます。

- 規制の明確化と収束:BinanceのようなCEXが複数の法域で規制に直面する中、規制当局は非カストディプラットフォームを正当な市場として認めるための枠組みを模索し始めています。シンガポールと日本は既に規制に準拠したDeFiサンドボックスの試験・研究を開始しており、他の国々も追随すると予想されます。こうした規制の明確化は、DEXの主流化を促進し、ユーザーと機関投資家が規制上の不確実性なく参加できるようにすることで、DeFiエコシステムへの信頼を強化するでしょう。

- オンチェーン・ダークプールとプライバシー保護:オンチェーン・ダークプールは、DEXに機密性の高い取引の場を提供し、公開注文簿を公開することなく大規模な取引を執行することを可能にします。このプライバシーは、フロントランニングや清算スナイピングを防ぎ、悪意のある操作を回避しながら効率的な取引を求める機関投資家の関心を集めています。機密性を高め、操作リスクを低減することで、ダークプールは機関投資家によるDEXの導入を加速させるでしょう。

- ブランドと法定通貨のイノベーション:PayPalやStripeなどの新興の「分散型金融テクノロジー」スタートアップは、「銀行レベルのサポート」と「シームレスな法定通貨チャネル」を組み合わせる可能性があり、これによりCEXの「法定通貨の入出金」分野における優位性がさらに弱まるでしょう。

結論:DEXの必然的な台頭

データは、DEX市場シェアの拡大傾向を明確に示しています。2024年第4四半期までに、DEXはスポット取引の10.5%、無期限契約の4.9%を占める見込みです。2025年第3四半期には、これらの割合はそれぞれ19%と13.3%に急上昇する見込みです。セグメントによって異なりますが、四半期平均成長率は約25%~40%です。現在の成長軌道に基づいて、以下の予測を立てることができます。

- 2027 年半ばまでに、DEX スポット取引量の市場シェアは 50% を超える可能性があります。

- 2027年初頭までに、DEX永久契約取引量の市場シェアは50%を超える可能性があります。

「保守的な成長シナリオ」でも、DEX は 2 年以内に 50% の市場シェアの閾値を超え、「ニッチな代替手段」から「支配的なプラットフォーム」への変革を完全に完了します。

政府はDeFiフレームワークの開発にますます関与しています。シンガポールと日本はすでにDeFiサンドボックスのテストを開始しており、SECやMiCAなどの機関も同様のフレームワークを立ち上げると予想されています。これにより、非カストディプラットフォームの合法化が促進され、より多くの個人や機関が法的懸念なくDEXに参加できるようになるでしょう。

10月9日と10日に発生したようなブラックスワンイベントは、清算の透明性という点において、DEXがCEXよりもはるかに優れた構造的優位性を持っていることを証明しました。CEXがシステム障害に見舞われた場合でも、HyperliquidのようなDEXは完全に稼働し続けます。これは、DEXが理念的に優れているだけでなく、実際の運用においてもより信頼性が高いことを示しています。

今後、オンチェーンダークプールやより柔軟な流動性レイヤーの実装が予定されており、成熟したトレーダーや機関投資家の関心をさらに引き付けるでしょう。CLOBベースのDEXは既にCEXレベルの執行効率に近づいています。プライバシー保護機能が統合されれば、「CEXにはない価値提案」となるでしょう。

競争の軌跡を見ると、2025年がDEXの発展における「変曲点」であることは明らかです。DEXは「実験的な代替手段」から「信頼できる競争相手」へと変貌を遂げ、今後2~3年で市場シェアの大部分を占めると予想されています。