暗号通貨業界の「マーケットメーカー」がどのように機能するかを 1 つの記事で理解できますか?

- 核心观点:做市商通过价差和手续费获利。

- 关键要素:

- 通过双向挂单赚取价差利润。

- 利用手续费返还机制增加收益。

- 根据市场波动调整报价策略。

- 市场影响:解释散户亏损与市场操纵现象。

- 时效性标注:长期影响

原作者:理解できないソル(X: DtDt 666 )

多くの友人は、この急激な下落の波は、金にアンカーされている$PAXGを含むBinanceのマーケットメーカーの問題によって引き起こされたと言いました。

多くの個人投資家が、買うと価格が下がり、売ると価格が上がると言うのはなぜでしょうか?

では、マーケットメーカーは何をするのか?どのように機能するのか?

1. 手数料の払い戻し

2. 双方向注文は、両方の注文が約定すると、わずかなスプレッド利益が蓄積されます。その本質は、時間と情報の遅延を利用して流動性を獲得することです。

3. 価格発見:市場が効率的に価格設定し、流動性を提供するのを助ける

4. ニュースに基づいて個人投資家に流動性を売ることで市場を操作する

「マーケットメーカー」の元の英語はMarket Makerです。言い換えれば、市場がないところにマーケットメーカーが市場を作る(創造する)ということです。

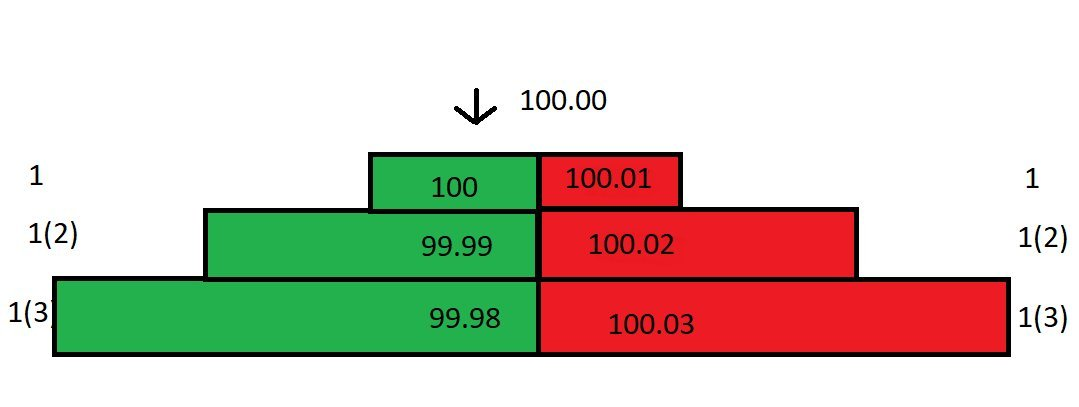

まず、あなたがプロジェクトのマーケットメーカーであり、次のような注文書を持っているとします。

いくつかの仮定を立ててみましょう。この市場では他の投資家が指値注文を出していない、あなたが唯一の流動性プロバイダーであり、したがって唯一のマーケット メーカーである、最小価格増分は 0.01、すべてのテイカーは 0.025% の手数料を支払い、すべてのメーカーは 0.01% のリベートを受け取る、というものです。

あなたはマーケットメーカー、つまり注文を出す人です。あなたの市場価格で約定したすべての注文に対して、0.01%のリベートを受け取ることができます。

最良ビッドと最良オファー(BB/O)の差をスプレッドと呼びます。現在の注文板のスプレッドは0.01です。

ここで、あなたの入札価格100と一致する市場売り注文が入ります。この取引であなたは100を支払いましたが、相手が実際に受け取った金額は100-0.025×100=99.975でした。このうち0.025(100×0.025%)は手数料で、あなたは0.01%のリベートを受け取るので、実際に支払った金額は99.99です。

買い注文が削除されたため、注文板の構造が変更され、スプレッドは0.02になりました。ただし、市場価格は最終取引価格であるため、100のままです。

この時点で買い注文が入った場合、売り価格100.01で約定します。前回の注文では99.99で買い、今回100.01で売却したため、0.02の利益が出ました。リベートを加えると、今回の売買の合計利益は約0.03になります。

1 株(100)を購入して 1 株(100.01)を売るときのスプレッドはわずか 0.01 ですが、実際の利益は 0.03 にもなります。

成行注文が継続的に入ってくる状態で取引を行えば、1取引ごとに0.03の報酬を得ることができます。この金額を積み上げれば、あっという間に大金持ちになれるでしょう!

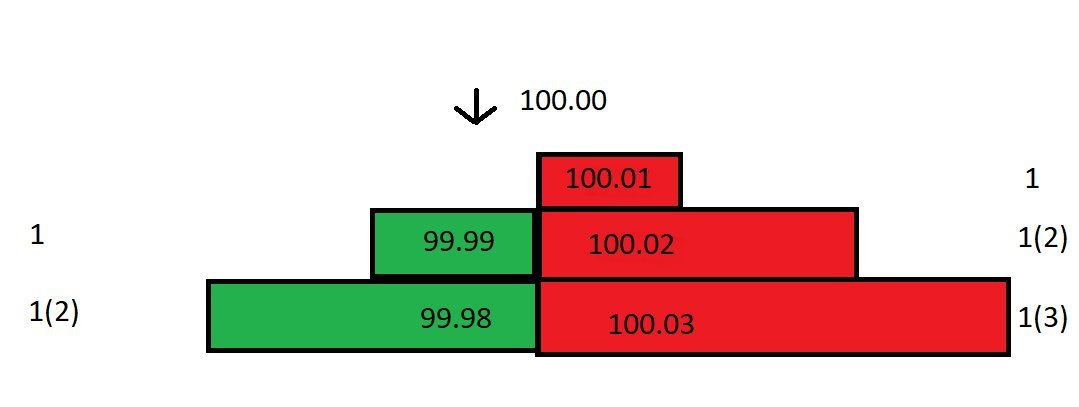

しかし残念ながら、市場はあなたの期待通りには順調に推移しませんでした。あなたが99.99で商品を引き取った後、スポット市場価格はすぐに100から99.80に下落しました。あなたは他者による裁定取引を避けるため、99.99と99.98の買い注文を即座に撤回しました。

現在の価格が99.80まで下落したため、売値は依然として100.01のままです。これは高すぎるため、この価格では誰も取引してくれません。もちろん、売値を99.81に調整することもできますが、0.17の損失が発生します。

忘れないでください。あなたは市場で唯一のマーケットメーカーです。この利点を最大限に活用して、注文板を調整し、損失を最小限に抑えることができます。

損益分岐点に達するための売り注文の価格を計算します。株式の受渡し価格は99.99ドルです。損益分岐点で注文を決済するには、売り注文を99.98ドルで出します(リベートを考慮すると、実際の純利益は99.99ドルとなり、損益分岐点に達するためです)。

そこで注文簿を調整し、買い 1 と買い 2 のポジションにそれぞれ 99.80 と 99.79 の注文を出し、売り 1 のポジションに 99.98 の注文を出します。

現在のスプレッドが広いにもかかわらず、唯一のマーケットメーカーとして、売り価格を下げないという選択肢もあります。もし誰かがあなたの売り注文を99.98の上限の売り価格で約定してくれるなら、皆が満足するでしょう。そうでなくても問題ありません。なぜなら、あなたの買い注文はすでに99.80に下げられているので、あなたの注文を約定する成行注文が入るからです。

この時点で、成行買い注文が入り、お客様の買い注文が執行されます。これで2つの契約を保有することになり、ポジション保有コストは均等に分割されます:(99.79 + 99.99) / 2 = 99.89。(前回の注文は99.99で執行され、今回の注文は99.79で執行されます。買い注文よりも低い価格は、0.01%の手数料リベートによるものです。)

さて、平均保有コストは99.89まで下がりました。売り価格を99.98から99.89に下げると、突然、大きな価格差が半分に縮まりました。これを続けることで、徐々にコストを削減し、価格差を縮めることができます。

上記の例では、価格の変動はわずか0.2%でした。もし価格が突然5%、10%、あるいはそれ以上変動したらどうなるでしょうか?上記の方法を用いても、価格差が大きすぎるため、損失を出してしまう可能性があります。

したがって、マーケットメーカーは次の 2 つの問題を研究する必要があります。

異なる時間帯における価格の変動はどの程度ですか?

市場の取引量はどのくらいですか?

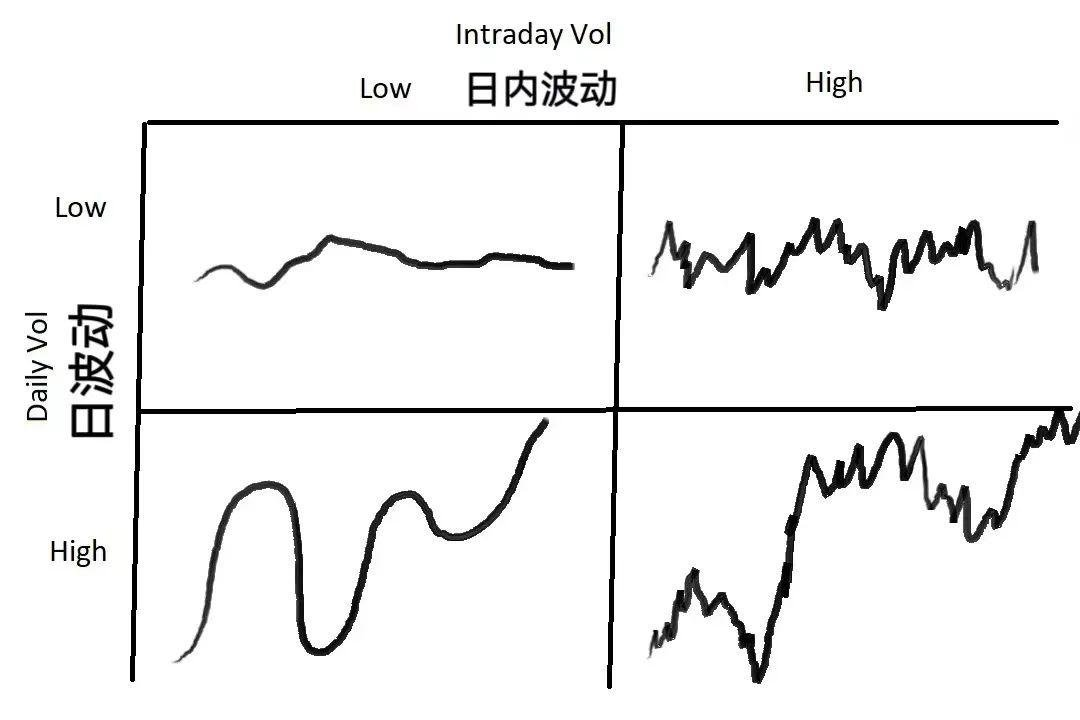

簡単に言えば、ボラティリティとは価格が平均値からどれだけ乖離しているかの度合いです。価格ボラティリティは時間枠によって異なります。ある商品は、1分足ローソク足チャートでは大きく変動する一方で、日足チャートでは比較的安定している場合があります。取引量は流動性の指標となり、未決済注文のスプレッドと約定頻度に影響を与えます。

上の図は4種類の価格変動を示しています。マーケットメーカーは、それぞれの変動に対して異なる対応を選択する必要があります。

市場全体のボラティリティが低く、日次および日中ボラティリティが低い場合は、取引量を最大化するために、より小さなスプレッドを選択する必要があります。

日中ボラティリティは低いが、日中ボラティリティが高い場合(つまり、価格が大きく変動するが、実質的には大きく変わらない場合)、スプレッドを広げ、より大きな注文サイズを設定することができます。価格が不利な方向に動いた場合は、前述のコスト平均化手法を用いて損失を軽減できます。

日次ボラティリティは高いが日中ボラティリティが低い場合(言い換えると、価格がトレンドから一定のペースで変動している場合)、より小さく狭いスプレッドを使用する必要があります。

日中および日中のボラティリティが高い場合は、スプレッドを広げ、注文サイズを小さくする必要があります。これは最も危険な市場状況であり、他のマーケットメーカーを遠ざけることがよくあります。もちろん、この危険が存在する一方で、多くのチャンスも生まれます。多くの場合、マーケットメーカーは安定した利益を上げますが、市場が不安定な場合は、あなたの注文板の片側にまで浸透し、損失を出して市場から撤退せざるを得なくなる可能性があります。

マーケット メイキングには、公正価格の決定とスプレッドの決定という 2 つの重要なステップがあります。

最初のステップは、適正価格、つまり注文を出すべき価格を決定することです。価格設定は重要な第一歩です。適正価格の理解が大きく逸脱すると、在庫を販売できず、最終的には損失を出してポジションを決済せざるを得なくなる可能性があります。

価格を決定する最初の方法は、他の市場における同じ商品の価格を参照することです。例えば、ロンドン市場でUSD/JPYを取引している場合、ニューヨーク市場での価格を参照することができます。ただし、他の市場の価格が大きく変動した場合、この方法は信頼性が低くなる可能性があります。

2つ目の価格設定方法は、仲値を使うことです。仲値は(買値+売値)÷2で計算されます。仲値を使うのは一見シンプルですが、非常に効果的なアプローチです。仲値は市場の力によって決まるからです。仲値付近で価格を提示すれば、市場は正しい可能性が高いです。仲値を使えば、市場は正しい可能性が高いです。

上記の 2 つの価格設定方法の他にも、アルゴリズム モデルや市場の深さに基づく価格設定など、他の多くの価格設定方法がありますが、ここでは詳しく説明しません。

マーケットメーカーが考慮すべき2つ目の問題はスプレッドです。適切なスプレッドを決定するには、いくつかの質問を検討する必要があります。平均的な市場取引量はどれくらいか?この取引量はどの程度変動するか(変動性)?テイクオーダーの平均サイズと変動性(分散性)はどれくらいか?適正価格付近の未決済注文の量はどれくらいか?さらに、狭い時間枠内での価格変動と分散性、マーケットメーカーとして支払う/受け取る手数料、インターフェース速度、注文の発注・キャンセル速度といった二次的な要因も考慮する必要があります。

非常に短期間では、マーケットメーカーの期待利益は実際にはマイナスになります。なぜなら、すべてのテイカー注文は、強制ストップロス注文でない限り、自身の価格が有利なときにあなたと一緒に約定することを望んでいるからです。市場の他のすべての参加者は、あなたから利益を得たいと思っています。

あなたがマーケットメーカーだと想像してください。どこに注文を出しますか?

スプレッドを最大化するには、仮に保留注文が約定すると仮定した場合、注文を注文簿の一番前、つまりビッド/アスク価格で発注する必要があります。ビッド/アスク注文は価格が変動するとすぐに約定します。しかし、価格変動が頻繁であることはデメリットです。例えば、商品を受け取った直後に価格が変動した場合、元のアスク/アスク注文は記載された価格では成立しなくなります。

流動性が低く、価格変動が小さい市場では、買い/売りのポジションで注文を出す方が安全ですが、これは別の問題を引き起こします。他のマーケットメーカーがあなたを見つけ、より狭いスプレッドで先に注文を出す(スプレッドを狭める)からです。誰もが利益が出なくなるまでスプレッドを狭めようと躍起になります。

それでは、スプレッドを決定するための数学的根拠を探ってみましょう。まずはボラティリティから始めましょう。資産の価格と出来高が、ごく短期間で平均値を中心にどの程度変動するかを判断する必要があります。以下の数学的計算では、価格変動が正規分布していると仮定していますが、これは当然ながら現実とは乖離しています。

サンプリング期間を1秒とし、過去60秒間をサンプルとします。現在の中央値の平均は、過去60秒間の平均と同じであると仮定します(ここでも平均は一定です)。また、この平均と現在の価格の標準偏差は0.04です。価格変動は正規分布に従うと仮定したため、さらに、68%の確率で価格は平均の1標準偏差以内(-0.04ドルから+0.04ドル)で変動し、99.7%の確率で価格は平均の3標準偏差以内(-0.12ドルから+0.12ドル)で変動すると結論付けることができます。

では、仲値の両側に0.04ドル、つまり0.08ドルのスプレッドを見積もってみましょう。68%の確率で、価格は平均値の1標準偏差以内(-0.04ドル - +0.04ドル)で変動します。したがって、注文が約定するには、価格がどちらかの側の範囲内で変動し、1標準偏差を超える必要があります。32%の確率(1 - 68% = 32%)で、価格はこの範囲外で変動します。したがって、単位時間あたりの利益は、おおよそ32% * 0.04ドル = 0.0128ドルと見積もることができます。

次のように推論できます。スプレッド0.06(仲値から0.03)で注文した場合、標準偏差0.75(0.03/0.04=0.75)に相当し、価格が標準偏差0.75以上変動する確率は45%で、単位時間あたりの推定利益は45% * 0.03 = 0.0135ドルとなります。スプレッド0.04(仲値から0.02)で注文した場合、標準偏差0.5(0.02/0.04=0.5)に相当し、価格が標準偏差0.5以上変動する確率は61%で、単位時間あたりの推定利益は61% * 0.02 = 0.0122ドルとなります。

スプレッド0.06、つまり標準偏差0.75の注文を出すと、最大利益は0.0135ドルになることがわかりました。この例では、標準偏差がそれぞれ1、0.75、0.5の場合を示しています。2つを比較すると、標準偏差0.75の場合に利益が最大になります。この直感をさらに裏付けるために、Excelを使って異なる標準偏差に対する期待収益率を算出したところ、期待収益率は凸関数であり、標準偏差0.75付近でちょうど最大値に達することがわかりました。

上記は、価格変動が平均ゼロの正規分布に従う、つまり市場の平均収益がゼロであると仮定しています。しかし、実際には価格の平均は変動する可能性があります。平均の変動は、一方の注文の充足率を低下させます。在庫を抱えると、損失が発生するだけでなく、期待利益率も低下します。

つまり、マーケットメーカーの期待は2つの要素から成ります。1つは注文が約定する確率です。例えば、標準偏差1で注文を出した場合、約定する確率は32%です。もう1つは注文が約定しない確率です。例えば、標準偏差1で注文を出した場合、価格がスプレッドの中央付近で変動する確率は68%となり、結果として注文は約定しません。

未約定注文が約定していない場合、平均価格は変動する可能性があります。そのため、マーケットメーカーは「在庫コスト」を管理する必要があります。この「在庫コスト」は、利息付きのローンと考えることができます。時間の経過とともにボラティリティが上昇し、利息も増加します。マーケットメーカーは、様々な期間の平均ボラティリティを用いて回帰戦略を策定し、保有コストを抑制することができます。

最後に、多くの個人投資家が「買うとすぐに値段が下がり、売るとすぐに上がる」と言うのはなぜでしょうか?これには根拠があり、この記事がその答えです!