BASEトークンエコノミクス提案の概要

- 核心观点:BASE代币通过报价货币机制重构L2经济模型。

- 关键要素:

- 自适应报价货币创造流动性需求。

- 动态排放机制响应市场变化。

- 战略储备实现价值对齐。

- 市场影响:推动L2从费用依赖转向效用驱动。

- 时效性标注:中期影响

オリジナル記事:Achim Struve、Outlier Ventures

原文翻訳:AididiaoJP、Foresight News

複数のポートフォリオ企業がBase上で事業を展開していることから、このエコシステムの成功に強い関心を持っています。本提案は、従来のL2モデルに挑戦するトークン設計を概説することで、コミュニティの勢いを高めることを目的としています。適応型クォート通貨メカニズムを通じて、収益成長の根本的なパラドックスを解決します。BASEトークンは、L2経済を根本から再設計する機会となります。

BASEトークンに関する議論:L2トークン経済の再設計

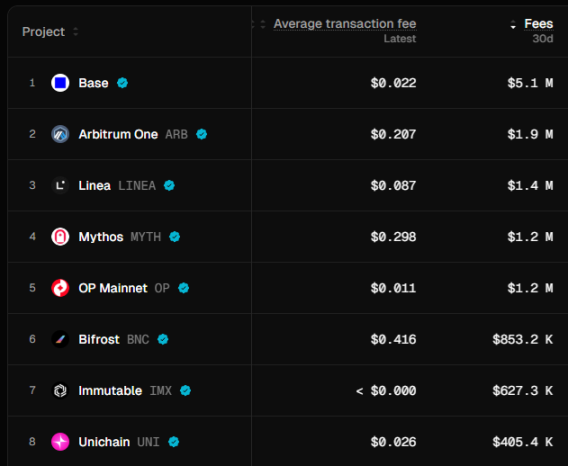

レイヤー2は根本的な経済的課題に直面しています。それは、取引手数料を低く抑えようとする競争圧力が収益を圧迫しているという点です。Baseは、49億5000万ドルのTVL、100万人の1日あたりアクティブユーザー、そして510万ドルの月間取引手数料を誇ります。これは主に、Coinbaseとのネイティブ接続、1取引あたりわずか0.02ドルという競争力のある低手数料、そしてより広範なEVMベースのエコシステムとの緊密な統合によるものです。

この提案は、Baseのトークン設計における解決策を概説しています。これは、単に先行することだけでなく、リーダーシップを確立することです。重要な提言は、主要な収入源としての手数料への依存を減らすことです。実績のある賄賂メカニズムと適応型経済を組み込んだクォート通貨メカニズムを実装することで、Coinbase、Base、そしてBASEトークンにとって持続可能な価値獲得を実現します。

BASEトークンの機会

従来のL2資産は取引手数料に重点を置いており、成功する暗号資産の主要な価値ドライバーが見落とされています。@mosayeri氏が指摘したように、「暗号資産コミュニティは長らく、L1資産の価値蓄積という物語を誤解し、主要な価値ドライバーは取引手数料だと思い込んできました。」ETHとSOLの価値は、ガス料金ではなく、AMMプールにクォート通貨としてロックされていることに大きく起因しています。

これにより、BASEはホワイトリストに登録された承認済みのBaseエコシステムDEXにおいて、主要なクォート通貨としての地位を確立する機会を得ます。減少する手数料収入をめぐって競争するのではなく、BASEは取引ペア全体にわたる実際の流動性需要を通じて需要を生み出すことができます。

引用通貨の仕組み

ユーザーはBASEトークンをロックすることでveBASE(投票型エスクローBASE)を受け取ります。veBASEは手数料分配アルゴリズムのガバナンス権を付与します。VeBASE保有者は、BASEをクォート通貨とするAMMプールに報酬を送金します。分配率はネットワークの健全性指標に基づいて自動的に調整されます。エコシステムの成長は、流動性インセンティブに結びついているため、ロックされたBASEトークンの需要を直接的に増加させます。

このシステムは、Virtualsの確立されたクォート通貨コンセプトを基盤としつつ、Aerodromeと同様の投票エスクローメカニズムを追加していますが、流動性プール手数料を投票者に再分配することはありません。シーケンサー収益の一部は、BASE建てプールへの投票インセンティブを持続的に生み出すために使用されます。これは、初期ローンチフェーズ後も適用されます。さらに、静的な手数料配分モデルとは異なり、動的な手数料配分は、微調整された機械学習アルゴリズムを介してリアルタイムの状況に反応します。これらのアルゴリズムは、ネットワーク利用率、DEX取引量パターン、エコシステム成長指標を分析し、全体的なインセンティブ配分を決定します。

このメカニズムは、Curve Warsのような流動性競争を引き起こし、プロトコルは流動性インセンティブを確保するためにBASEガバナンストークンを蓄積します。Baseエコシステムが拡大するにつれて、より多くのプロトコルがBASEの流動性を要求するようになり、流通供給量が減少し、自然な需要圧力が生じます。このアプローチは、Base上で既に確立されている主要プロトコルとの大規模なトークン交換の機会も提供し、エコシステム内の分散型所有権をさらに強化します。Baseは、他のエコシステムのトークンを使用して、独自のBASEクォート流動性プールを構築できます。プロトコル独自の流動性から徴収される取引手数料は、持続可能な長期的な収益源となります。

適応型経済システム

現在のL2トークン設計では、固定された配布スケジュールが採用されており、変化する市場状況に対応できません。BASEは、EthereumのEIP-1559のような単純な手数料調整を超えた、複雑な適応型システムを導入します。

BASE は、以前に公開された採用調整帰属原則に基づいて、2 つの戦略的割り当てプールを通じてエコシステムの需要シグナルに対応する動的排出計画を実行します。

- 分配に重点を置いた割り当てプール (Coinbase Strategic Reserve、Protocol Treasury、コミュニティ、およびユーザー): 採用率が高い場合の価値分配を最適化するために、KPI パフォーマンスが良好な期間中に排出量が増加します。

- 成長と構築の割り当てプール (エコシステム ファンドとビルダー、バリデーター、インフラストラクチャ): 追加のサポートが最も必要なときに開発とネットワーク セキュリティを刺激するために、KPI パフォーマンスが低い期間中にインセンティブを増額します。

成長・構築配分プールには、エコシステムファンドを通じてBASEを主要取引ペアとして利用するプロトコルに分配される、すべてのクォート通貨プールインセンティブが含まれます。これにより、適応型排出システムとクォート通貨価値獲得が直接連携します。

どの配分プールの権利確定期間中も排出量はゼロになることはなく、システムは市場状況とエコシステムの健全性に基づいて配分プール間の相対的なウェイトを調整します。機械学習モデルは複数の要因を分析し、ガバナンスのボトルネックを回避しながら、市場サイクル全体にわたって最適なステークホルダーの連携を確保します。

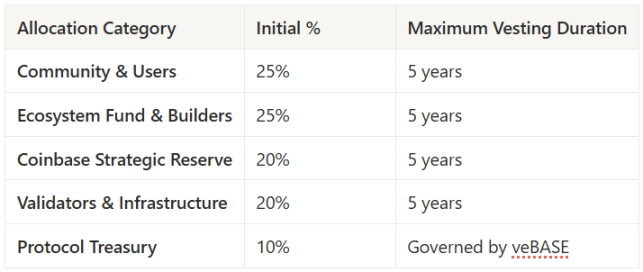

BASEトークン配布フレームワーク

BASEトークンの配布と最大権利確定期間の例。実際の権利確定期間は、適応型排出パラメータの精度に応じて変更される場合があります。

主な特徴:

- 適応型排出システム: すべての割り当ては動的なスケジュールを使用し、割り当て重視の割り当てプールは採用が好調な期間中に排出が増加し、成長と構築の割り当てプールは採用が低調な期間中にインセンティブが増加します。

- COIN 株主の調整: Coinbase の 20% 戦略的準備金は、規制の複雑さなしに直接的な価値の調整を生み出します。

- 漸進的な分散化: バリデーターのインセンティブ (20%) により、ローンチ段階中のネットワーク セキュリティが確保され、コミュニティの割り当てにより、BASE トークンの持続可能な分散型所有権がサポートされます。

- バランスの取れた開発: コミュニティ報酬とエコシステム開発を均等に配分することで、採用とビルダー維持の両方の成功が保証されます。

最終的な配布には、経済的な持続可能性、規制遵守、およびユーザーの調整を実現するために、広範なトークン エンジニアリング分析、法的レビュー、およびコミュニティからの意見が必要です。

Coinbaseへの戦略的価値と影響

Baseのトークン化は、収益源の多様化における根本的な転換を意味します。Baseは現在、シーケンサー手数料を控えめに(競争上の理由から低く抑えています)生み出していますが、トークン化によって戦略的な準備金保有を通じて40億ドル以上の価値が即座に創出される可能性があります。

現在のモデルには限界があります。ブライアン・アームストロング氏は、手数料の低さを重視する姿勢を示し、手数料が高すぎるとユーザーがトークンインセンティブを提供する競合他社に流れ、収益成長のパラドックスが生じることを認識しました。

トークン化は、インセンティブを手数料徴収からエコシステムの加速と価値蓄積へと移行させることで、このパラドックスを打破します。20%の戦略的準備金は、Coinbaseの利益をBaseの長期的な成功と整合させながら、手数料最大化へのプレッシャーを取り除きます。トークン発行はバランスシートに影響を与えることなく成長資金を調達し、他のL2インセンティブに匹敵する競争力のある報酬を実現します。

この戦略的インパクトは、短期的な利益にとどまらず、複数の収益多様化の機会を通じた幅広い効果をもたらします。トークン化により、CoinbaseはBASE保有資産の機関投資家向けカストディサービスを提供できるようになり、継続的なカストディ手数料を獲得しながら、BASEエクスポージャーを提供する機関投資家向けゲートウェイとしての地位を確立しています。Coinbase Oneとの統合により、加入者にBASEの特典、割引、プラットフォーム特典を提供することで顧客獲得コストを削減し、より強固な顧客関係を構築し、顧客生涯価値(LTV)を高めます。

配分戦略

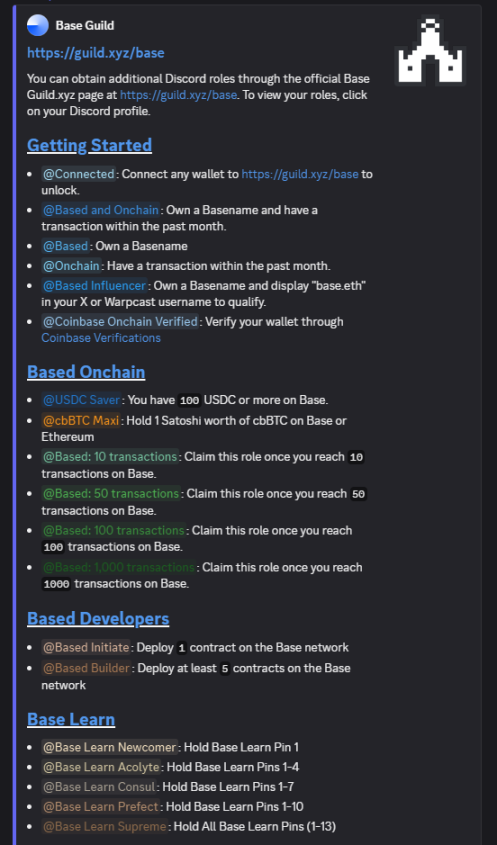

配布戦略は、Coinbaseの顧客基盤とBaseエコシステム参加者のバランスを取る必要があります。@Architect 9000は、シビルコインの保護と顧客連携のために「Coinbase Oneメンバーのみにエアドロップする」ことを提案していますが、公平な配布には、アクティブなBaseチェーンユーザーとDiscordコミュニティの認証済みビルダーを含める必要があります。

BASE コミュニティ Discord サーバーで獲得した役割は、ユーザーの一貫性とコミットメントを測定するために使用でき、個人の BASE エアドロップ割り当てに関連付けられます。

この二重のアプローチにより、CEX ユーザーの維持と真の L2 エコシステム参加が保証されます。

トークン化により、BASEはTradFiとDeFiをつなぐ機関投資家レベルの担保として位置付けられます。@YTJiaFFが指摘したように、「COINを裏付けとするBASEトークンは、上場企業と暗号資産を繋ぐ安全な架け橋として機能します。」機関投資家は、保有するBASEをCoinbaseで保管し、DeFiプロトコルにおけるオンチェーン担保と、従来の信用市場におけるオフチェーン担保の両方として同時に使用することができます。この二重担保機能により、企業信用市場向けに特別に設計された初の暗号トークンが誕生し、従来の金融機関は確立されたカストディ関係を通じて規制遵守を維持しながら、暗号資産の流動性にアクセスできるようになります。

漸進的な地方分権化への道

移行は3段階のアプローチを採用し、イノベーションと安定性のバランスをとっています。@SONARが指摘するように、Baseは「3段階のうちフェーズ1で分散化を達成」しており、「フェーズ2に到達すると、サードパーティのシーケンサーに手数料を支払う必要がある」ため、トークン化は戦略的に不可欠なものとなっています。

フェーズ1: Coinbaseはシーケンサーの管理を維持しながら、トークンインセンティブと手数料配分のためのコミュニティガバナンスを開始します。この管理された環境において、クォート通貨モデルは、いくつかの基本的なKPIに基づいたインセンティブ配分を通じて検証されます。

フェーズ2:ハイブリッドモデル。初期の分散型バリデーターはBASEステーキングを必要とし、Coinbaseは移行期の安定性を確保するために3つの常設議席を確保します。このフェーズでは、予測市場ガバナンス(Futarchy)が導入され、veBASE保有者は実装の成功にステーキングを行い、市場プルーフ・オブ・ステークの提案は迅速に承認されます。

フェーズ3:完全な分散化、オープンなバリデーターの参加、そしてコミュニティの完全なコントロール。Coinbaseは戦略的なトークン保有を維持しながら、通常のネットワーク参加者へと移行します。高度なクロスチェーンMEV連携が運用開始され、機関投資家向け信用市場が伝統的な金融市場へと拡大します。

市場ポジショニングと競争優位性

BASEは、既存のL2トークンがネットワーク価値の獲得に苦戦する状況に突入しました。エコシステムの著しい成長にもかかわらず、ARB、OP、MATICは依然としてETHを下回るパフォーマンスを示しており、従来のL2トークン設計における構造的な問題を浮き彫りにしています。これらのプロトコルは、需要に見合うトークンのアンロックによる売り圧力に直面しています。

BASEのクォートマネーモデルは、AMMでクォートされた流動性預金を通じて実効的なユーティリティ需要を創出することで、これらの構造的な問題を解決します。これにより、エコシステムの成長に合わせて拡大する有機的な購買圧力が生まれ、投機的なユーティリティから、必要なインフラへの参加へと移行します。

競争上の差別化はトークン設計にとどまらず、規制の明確化、機関投資家へのアクセス、そしてエンタープライズグレードのコンプライアンスにまで及びます。Coinbaseの規制に関する専門知識は、分散型プラットフォームの競合他社にはない優位性をもたらし、クォート通貨モデルはユーティリティの定義を明確にし、証券分類リスクを軽減します。

結論:手数料獲得と指数関数的価値の決定的な選択

根本的な問題は、Coinbase がトークンを発行すべきかどうかではなく、限られた手数料収入を獲得すべきか、トークン化を通じて指数関数的な価値を創造すべきかということです。

現在の収益構造では、3年間で1億8000万ドル(月額500万ドル×12ヶ月×3年)の収益が見込まれます。一方、戦略的なBASEトークン化は、トークン配布(初期完全希薄化後評価額100億ドル×0.2=20億ドル)を通じて実現可能であり、

- 通貨需要の見積もり

- 適応型インテリジェントインセンティブ配分

- POLは現在のシーケンサー料金に匹敵する収益をもたらす

- エコシステムの加速

- さらに20億ドルの評価額

そして、約40億ドルの総合的価値を創造します。

これらは、他のL2取引所と同等の評価額を想定し、現在の手数料とTVLデータに基づいて調整された控えめな推定値です。Coinbaseのプレミアムは含まれていないことにご注意ください。

これはCoinbaseにとって大きな価値創造の機会となります。クォート通貨モデルは、成長と収益のパラドックスを解決し、BASEを拡大するBASEエコシステムのインフラとして位置付けます。このL2トークン設計によって得られる早期の優位性は、競争優位性を生み出し、BASEの市場における主導的地位をさらに強化するでしょう。

より広範な暗号資産エコシステムにとって、BASEのトークン化はレイヤー2経済のさらなる成熟を示唆し、取引手数料への依存から脱却し、真の実用性に基づく価値獲得へと移行する可能性がある。@jack_anorak氏が指摘したように、「BASEトークンは製品決定である。BASEにはトークンインセンティブが必要であり、ブロック空間中立でなければならない。」

Coinbase が制限された手数料の徴収と指数関数的なトークン化価値の間で選択したことは、暗号通貨業界における BASE の軌道と Coinbase の立場を決定する決定的な瞬間を表しています。