銀行がステーブルコイン戦争に参戦:複占時代の終焉と1000億ドル市場の再編

- 核心观点:稳定币市场双寡头垄断格局正被打破。

- 关键要素:

- 中介机构自主发行稳定币成本降低。

- 新兴稳定币普遍聚焦收益分成机制。

- 银行获准入场将改变竞争格局。

- 市场影响:推动稳定币多元化,挤压现有巨头份额。

- 时效性标注:中期影响。

原作者:ニック・カーター

原文翻訳:Saoirse、Foresight News

Circleの株式時価総額は305億ドルです。Tetherの親会社(USDTの発行会社)は、5,000億ドルの時価総額で資金調達を模索していると報じられています。現在、これら2つの主要ステーブルコインの合計発行額は2,450億ドルで、ステーブルコイン市場全体の約85%を占めています。ステーブルコイン業界が誕生して以来、TetherとCircleだけが一貫して大きな市場シェアを維持しており、他の競合他社は彼らの地位に追いつくのに苦戦しています。

- Daiの時価総額は2022年初頭にわずか100億ドルでピークに達しました。

- テラのUSTは2022年5月に180億ドルまで急騰したが、その市場シェアはわずか10%程度で、一時的なブームで終わり、最終的には崩壊した。

- 最も野心的な挑戦者は、バイナンスが発行するBUSDです。バイナンスは2022年末に時価総額のピークである230億ドル(市場の15%)に達しましたが、その後、ニューヨーク州金融サービス局(NYDFS)によって閉鎖を余儀なくされました。

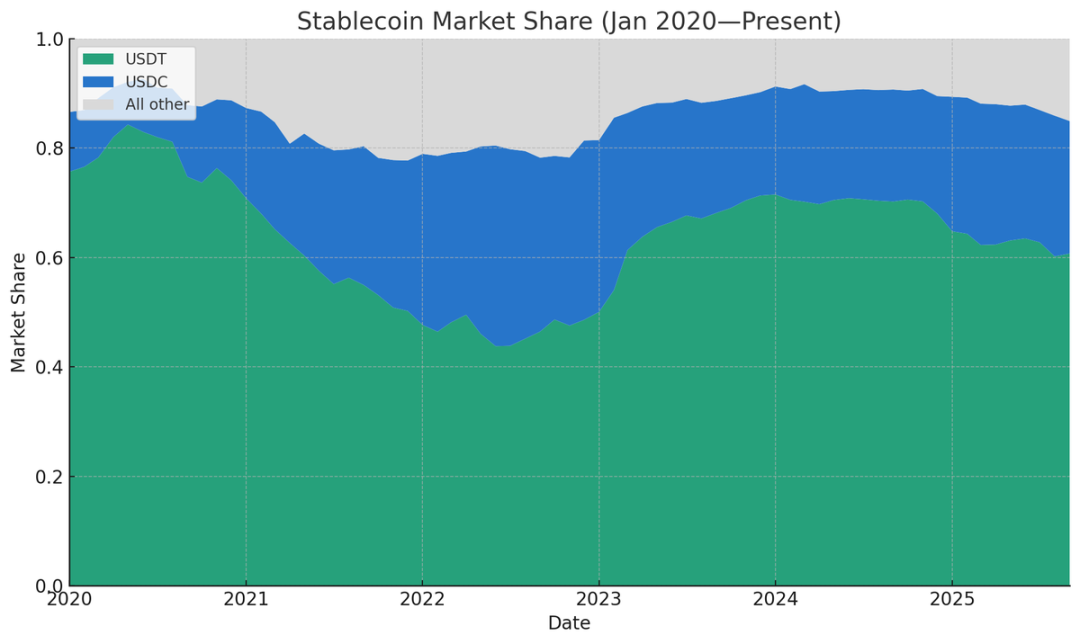

ステーブルコインの相対供給シェア(データソース:Artemis)

私が見つけることができたTetherとCircleの市場シェアの最低記録は、2021年12月の77.71%でした。当時、Binance USD、DAI、FRAX、PAXの合計市場シェアはかなりのものでした。(Tetherの誕生以前に遡れば、当然その市場シェアは存在しませんでしたが、Tetherに先立つBitshares、Nubits、その他の主流のステーブルコインは今日まで存続していません。)

これら2大仮想通貨の市場シェアは、2024年3月にピークを迎え、合計でステーブルコイン総供給量の91.6%を占めましたが、その後着実に低下しています。(注:市場シェアは計測が容易なため、供給量に基づいて算出されています。取引額、取引ペア数、実世界の決済量、アクティブアドレス数などに基づいて算出した場合、シェアは間違いなく高くなります。)現在、これら2大仮想通貨の市場シェアは昨年のピークから86%に低下しており、この傾向は今後も続くと考えています。その背景には、仲介業者による独自のステーブルコイン発行への意欲の高まり、ステーブルコインのリターンにおける「底辺への競争」の激化、そしてGENIUS法の導入に伴う新たな規制環境などが挙げられます。

仲介業者は独立してステーブルコインを発行している

かつて、「ホワイトラベル・ステーブルコイン」(既存の技術フレームワークに基づいてカスタマイズされたステーブルコイン)を発行するには、高額な固定費に加え、規制対象のフィンテック企業であるPaxosへの依存が必要でした。しかし、状況は一変しました。発行パートナーには、Anchorage、Brale、M0、Agora、そしてStripeのBridgeなどがいます。当社のポートフォリオには、シードステージの小規模スタートアップが複数あり、Bridgeを通じて独自のステーブルコインの発行に成功しています。ステーブルコイン発行市場に参入するために、巨大企業である必要はありません。

Bridgeの共同創業者ザック・エイブラムス氏は、「オープン発行」に関する記事の中で、ステーブルコインを自己発行する根拠を次のように説明した。

たとえば、既存のステーブルコインを使用して新しいタイプの銀行を構築する場合、次の 3 つの大きな問題に直面することになります。

a) 質の高い貯蓄口座を構築するのに十分な収益を得られないこと

b) 準備資産ポートフォリオをカスタマイズすることができないため、流動性の向上と収益の伸びのバランスを取ることが困難である。

c) ご自身の資金を引き出す際には、10 ベーシスポイント (0.1%) の償還手数料もお支払いいただく必要があります。

彼の指摘はまさに的を射ています。テザーを使用すると、顧客に還元できるリターンはほとんど、あるいは全く得られません(顧客は一般的に資金を預け入れる際に一定のリターンを期待しているのに対し)。USDCを使用する場合、リターンは得られるものの、Circleとの交渉が必要であり、Circleは利益の一定割合を受け取ります。さらに、サードパーティのステーブルコインの使用には多くの制約があります。凍結/差し押さえポリシーを独自に決定することはできず、ステーブルコインが展開されているブロックチェーンネットワークを選択することはできません。また、償還手数料はいつでも上昇する可能性があります。

かつて私は、ネットワーク効果がステーブルコイン業界を席巻し、最終的には主要ステーブルコインは1つか2つしか残らないと考えていました。しかし、私の考えは変わりました。クロスチェーンスワップはますます効率化しており、同一ブロックチェーン内の異なるステーブルコイン間のスワップもますます便利になっています。今後1~2年のうちに、多くの暗号資産仲介業者は、ユーザーの預金を(USDCやUSDTと明示的に表記するのではなく)一般的な「ドル」または「ドルトークン」として表示し、ユーザーが選択した任意のステーブルコインへの換金を保証するようになるかもしれません。

現在、多くのフィンテック企業や新興銀行がこのモデルを採用しています。これらの企業は、暗号通貨業界の伝統に固執するのではなく、製品体験を優先しているため、ユーザーの残高を「米ドル」で直接表示し、バックエンドで準備資産を自ら管理しています。

仲介業者(取引所、フィンテック企業、ウォレットプロバイダー、DeFiプロトコルなど)にとって、ユーザー資金を主流のステーブルコインから自社のステーブルコインに移行する強いインセンティブがあります。理由は単純です。仮想通貨取引所が5億ドルのUSDT預金を保有している場合、Tetherはこの「浮動小数点資産」から年間約3,500万ドルの利益を得ることができますが、取引所は何も受け取りません。この「遊休資金」を収益に転換する方法は3つあります。

- ステーブルコインの発行者に収益の一部を共有するよう要求する(例:Circle は報酬プログラムを通じてパートナーと収益を共有していますが、私の知る限り、Tether は仲介業者に収益を分配していません)。

- 独自の収益分配メカニズムを持つ新興ステーブルコイン(Ethena が発行する USDG、AUSD、USDe など)と連携します。

- ステーブルコインを独自に発行し、利益をすべて内部化します。

例えば、取引所がユーザーにUSDTから自社のステーブルコインへの切り替えを促したい場合、最も直接的な戦略は「利回りプラン」を導入することです。例えば、米国債の利回りに基づいてユーザーに利益を支払い、その利益の50ベーシスポイント(0.5%)を保有するといったものです。仮想通貨をネイティブに使わないユーザー向けのフィンテック製品の場合、利回りプランはそもそも必要ありません。ユーザーは残高を米ドルで表示し、資金を自動的に自社のステーブルコインに変換し、必要に応じてTetherまたはUSDCに出金するだけで済みます。

現在、以下のような傾向が徐々に現れてきています。

- フィンテックのスタートアップは一般的に「ユニバーサルドル表示+バックエンド準備金管理」モデルを採用しています。

- 取引所はステーブルコイン発行者と積極的に収益分配契約を締結します(例:Ethena はこの戦略を通じて複数の取引所で USDe を成功裏に宣伝しました)。

- 一部の取引所は、Paxos、Robinhood、Kraken、AnchorageなどがメンバーとなっているGlobal Dollar Allianceなど、ステーブルコイン同盟を形成するために協力しています。

- DeFiプロトコルも独自のステーブルコインの導入を模索しています。最も典型的な例はHyperliquid(分散型取引所)です。Hyperliquidは、USDCへの依存度を低減し、準備資産からのリターンを得るという明確な目標を掲げ、公開入札を通じてステーブルコインの発行パートナーを選定しています。Hyperliquidは、Native Markets、Paxos、Fraxなど複数の機関から入札を受け、最終的にNative Marketsを選択しました(この決定は物議を醸しています)。現在、HyperliquidのUSDC残高は約55億米ドルで、USDC総供給量の7.8%を占めています。Hyperliquidが発行するUSDHは短期的にはUSDCを置き換えることはできませんが、この公開入札プロセスはUSDCの市場イメージを損なっており、今後、より多くのDeFiプロトコルがこれに追随する可能性があります。

- ウォレットプロバイダーもこの流れに乗っています。例えば、Solanaエコシステムの主要ウォレットであるPhantomは最近、Bridgeが発行するステーブルコインであるPhantom Cashのローンチを発表しました。Phantom Cashは、収益獲得機能とデビットカード決済機能を内蔵しています。Phantomはユーザーにステーブルコインの使用を強制することはできませんが、移行を促すための様々なインセンティブを提供することが可能です。

まとめると、ステーブルコイン発行の固定費の低下と収益分配パートナーシップの普及により、仲介業者はもはや浮動小数点利益を第三者のステーブルコイン発行者に譲渡する必要がなくなりました。発行者の規模と評判が十分に大きく、ホワイトラベル・ステーブルコインに対するユーザーの信頼を得られる限り、自己発行が最適な選択肢となります。

ステーブルコインのリターンを巡る「底値競争」が激化

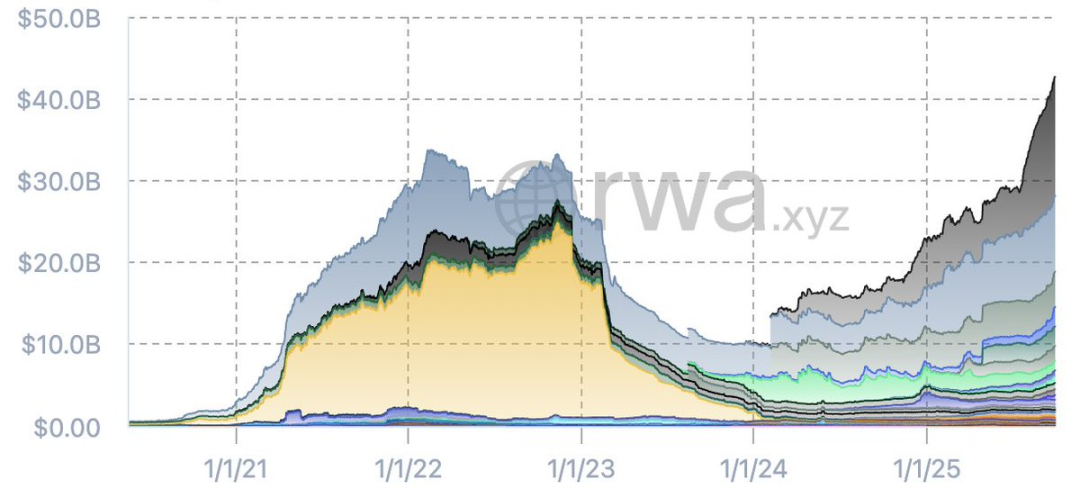

TetherとUSDCを除いたステーブルコインの供給チャートを見ると、「その他のステーブルコイン」の市場環境がここ数ヶ月で大きく変化していることがわかります。2022年には、Binance BUSDやTerra USTなど、短命ながらも人気のステーブルコインがいくつか登場しました。しかし、Terraの崩壊と信用危機の発生により、業界は淘汰され、新たなステーブルコインの波が灰の中から生まれました。

USDTとUSDCを除くステーブルコインの供給量(出典:RWA.xyz)

現在、Tether/Circle以外のステーブルコインの総供給量は過去最高に達しており、発行者の分散化が進んでいます。市場で主流となっている新興ステーブルコインには、以下のものがあります。

- Sky(MakerDAOのDaiのアップグレード版)

- Ethena が発行した USDe。

- Paypal が発行した PYUSD;

- World Liberty が発行した 1 米ドル。

さらに、OndoのUSDY、Paxos(アライアンスメンバー)が発行するUSDG、AgoraのAUSDといった新興ステーブルコインも注目に値します。将来的には、銀行発行のステーブルコインも市場に参入するでしょう。既存データはすでにこの傾向を示しています。以前のステーブルコインブームと比較すると、現在市場にはより多くの信頼できるステーブルコインが存在し、総供給量も以前の強気相場を上回っています。ただし、市場シェアと流動性は依然としてTetherとCircleが優勢です。

これらの新しいステーブルコインには共通の特徴があります。それは、「収益分配」に広く重点を置いていることです。例えば、EthenaのUSDeは、暗号資産ベーシス取引を通じて収益を生み出し、その一部をユーザーに還元しています。USDeの発行額は147億ドルに急増し、今年最も成功した新興ステーブルコインとなりました。さらに、OndoのUSDY、MakerのSUSD、PaxosのUSDG、AgoraのAUSDは、いずれも当初から収益分配の仕組みを組み込んでいます。

GENIUS法がステーブルコインによる利回り提供を禁止しているのではないかと疑問を呈する人もいるかもしれません。これはある程度は事実ですが、銀行ロビイストによる最近の誇張された発言は、この問題が未解決のままであることを示唆しています。実際、GENIUS法は、第三者プラットフォームや仲介業者がステーブルコイン保有者に報酬を支払うことを禁止しておらず、これらの報酬は発行者が仲介業者に支払う利回りによって賄われています。メカニズム的な観点から言えば、この抜け穴は政策文書によって塞ぐことはできず、また塞ぐべきでもありません。

GENIUS法の進展と施行に伴い、ステーブルコイン業界は「保有者に直接リターンを支払う」から「仲介者を介してリターンを渡す」へと移行しつつあるという傾向に気づきました。例えば、CircleとCoinbaseの提携はその好例です。CircleはCoinbaseにリターンを支払い、Coinbaseはそのリターンの一部をUSDC保有ユーザーに渡します。このモデルは今後も衰える気配がありません。ほぼすべての新しいステーブルコインにはリターン戦略が組み込まれており、その背後にある論理は容易に理解できます。ユーザーを流動性が高く市場で認知されているTetherから新しいステーブルコインに切り替えさせたいのであれば、説得力のある理由(リターンが最大の魅力)を提示する必要があるのです。

私は2023年のTOKEN 2049グローバル暗号通貨サミットでこの傾向を予測しました。GENIUS法の導入によりスケジュールは遅れましたが、この傾向は今や明確に現れています。

柔軟性の低い既存企業(TetherとCircle)にとって、この「利回り重視」の競争環境は間違いなく不利です。Tetherは全く利回りを提供しておらず、CircleはCoinbaseのような少数の機関とのみ収益分配提携を結んでおり、他の機関との提携関係は不透明です。将来的には、新興スタートアップ企業がより高い収益分配を提供することで主流のステーブルコインの市場シェアを圧迫し、「底辺への競争」(実質的には「天井への競争」)を引き起こす可能性があります。この環境は、規模の優位性を持つ機関投資家に有利になる可能性があります。これは、ETF業界が手数料の「ゼロへの競争」を経験し、最終的にVanguardとBlackRockの寡占状態を生み出したのと同じです。しかし、問題は、銀行が最終的にこの競争に参入した場合、TetherとCircleは依然として勝利を収めることができるのかということです。

銀行がステーブルコイン事業に正式に参加できるようになった

GENIUS法の成立を受け、連邦準備制度理事会(FRB)をはじめとする主要金融規制当局は関連規則を調整しました。銀行は新たなライセンスを申請することなく、ステーブルコインを発行し、関連業務を行うことができるようになりました。ただし、GENIUS法の下では、銀行が発行するステーブルコインは以下の規則を遵守する必要があります。

- 高流動性高品質資産(HQLA)により100%担保されています。

- 法定通貨への 1:1 オンデマンド変換をサポートします。

- 情報開示および監査義務の履行

- 関係規制当局の監督を受ける。

同時に、銀行が発行するステーブルコインは「連邦預金保険によって保護されている預金」とはみなされず、銀行はステーブルコインの担保資産を融資に使用することはできません。

銀行からステーブルコインを発行すべきかどうか尋ねられると、私はたいてい「気にしないで」とアドバイスします。既存のステーブルコインを直接発行するのではなく、銀行のコアインフラに統合するだけです。それでも、ステーブルコインの発行を検討する銀行や銀行コンソーシアムはまだ存在し、今後数年間でそのような事例が出てくると考えています。その理由は次のとおりです。

- ステーブルコインは本質的に「ナローバンキング」(預金のみ受け入れ、融資は行わない)であるため、銀行のレバレッジが低下する可能性がありますが、ステーブルコインのエコシステムは、保管手数料、取引手数料、償還手数料、API統合サービス手数料など、複数の収益機会をもたらす可能性があります。

- 銀行がステーブルコイン(特に仲介業者を通じて利回りを提供するもの)に預金を奪われていることに気付いた場合、銀行は流れを食い止めるために独自のステーブルコインを発行する可能性があります。

- 銀行にとって、ステーブルコインの発行は比較的低コストです。規制上の資本を保有する必要がなく、「完全に資金調達されたオフバランス負債」とみなされるため、通常の預金よりも資本集約度が低くなります。特にテザーの継続的な収益性を考えると、一部の銀行はトークン化されたマネー・マーケット・ファンド(MMF)セクターへの参入を検討するかもしれません。

極端なシナリオでは、ステーブルコイン業界が収益分配を完全に禁止し、すべての抜け穴を塞いだ場合、発行者は準紙幣発行力を獲得することになります。例えば、ユーザーに一切のリターンを支払うことなく4%の資産利回りを獲得し、高利回り貯蓄口座の純金利マージンを上回ることさえ考えられます。しかし、現実には、こうした利回りの抜け穴は残り、発行者の利益率は徐々に低下していくと私は考えています。それでも、大手銀行にとっては、預金の一部をステーブルコインに転換し、50~100ベーシスポイント(0.5~1%)の利益を留保するだけでも、依然として大きな収益を生み出すでしょう。結局のところ、大手銀行は数兆ドル規模の預金を保有しているのですから。

まとめると、銀行は最終的にステーブルコイン業界に発行者として参入すると考えています。今年初め、ウォール・ストリート・ジャーナルは、JPモルガン・チェース(JPM)、バンク・オブ・アメリカ(BOFA)、シティグループ(Citi)、ウェルズ・ファーゴ(WFC)がステーブルコイン提携の設立について予備的な協議に入ったと報じました。銀行にとって、提携モデルは間違いなく最良の選択肢です。単一の銀行でテザーと競合できる流通ネットワークを構築するのは困難であり、提携によってリソースをプールし、市場競争力を高めることができます。

結論

かつて私は、ステーブルコイン業界は最終的に主流のプロダクトが1つか2つ、多くても6つにまで減少すると確信し、「ネットワーク効果と流動性が重要だ」と繰り返し強調していました。しかし今、私は考え始めています。ステーブルコインは本当にネットワーク効果の恩恵を受けることができるのでしょうか?Meta、X(旧Twitter)、Uberといったユーザー規模に依存する企業とは異なり、真に「ネットワーク」を構成するのはステーブルコインそのものではなく、ブロックチェーンです。ユーザーがステーブルコイン間で摩擦なく送金でき、クロスチェーンスワップが便利で低コストであれば、ネットワーク効果の重要性は大幅に低下するでしょう。出口コストがゼロに近づくと、ユーザーは単一のステーブルコインに縛られることはなくなるでしょう。

主流のステーブルコイン、特にテザーには依然として核となる強みがあることは否定できません。それは、世界中の数百もの取引所における主要な外国為替ペアに対するスプレッド(売値と買値の差)が非常に狭いことであり、この優位性は他を圧倒することができません。しかしながら、取引所内外を問わず、ステーブルコインを現地の法定通貨に交換するために「ホールセール外国為替レート」(すなわち機関間為替レート)を利用するサービスプロバイダーが増えています。ステーブルコインが信頼できる限り、これらのプロバイダーはどの通貨が使用されるかを気にしません。GENIUS法はステーブルコインのコンプライアンス規制において重要な役割を果たしており、インフラの成熟は既存の大手企業(テザーとサークル)を除く業界全体に恩恵をもたらしました。

複数の要因の複合効果により、Tether と Circle の独占状態は徐々に崩れつつあります。クロスチェーン スワップはより便利になり、チェーン内のステーブルコイン スワップはほぼ無料になり、クリアリング ハウスはクロスステーブルコイン/クロスブロックチェーン トランザクションをサポートし、GENIUS 法は米国のステーブルコインの均質化を促進します。これらの変更により、インフラ プロバイダーが非主流のステーブルコインを保有するリスクが軽減され、ステーブルコインの「代替性」が促進されますが、これは既存の大手企業には何の利益もありません。

現在、多数のホワイトラベル発行者の出現により、ステーブルコインの発行コストが削減され、国債の利回りがゼロではないことで、仲介業者は変動利回りを内部化するよう促され、TetherとCircleを締め出しています。フィンテックウォレットと新興銀行がこのトレンドの導入を先導し、取引所とDeFiプロトコルがそれに続き、すべての仲介業者がユーザーの資金に目を光らせ、それを自社の収入に変える方法を考えています。

GENIUS法はステーブルコインによる直接的な利回り提供を制限していますが、利回りの伝達経路を完全に遮断するものではなく、新興ステーブルコイン間の競争の余地を生み出しています。この利回りの抜け穴が解消されなければ、収益分配の面での競争は避けられないでしょう。TetherとCircleの対応が遅れれば、両社の市場における地位は弱まる可能性があります。

さらに、「店頭取引の巨人」、つまり数兆ドル規模のバランスシートを持つ金融機関の存在も見逃せません。彼らは、ステーブルコインが預金取り付け騒ぎを引き起こすかどうか、そしてどのように対応するかを注視しています。GENIUS法と規制の見直しにより、銀行の市場参入の道が開かれました。銀行が正式に参入すれば、現在の約3,000億ドルというステーブルコインの時価総額は、その規模とは比べものにならないほど小さくなるでしょう。ステーブルコイン業界は誕生からわずか10年しか経っておらず、真の競争は始まったばかりです。