DeFi Warholからのオリジナル記事

Odaily Planet Daily Golem ( @web3_golem )がまとめました

編集者注:今朝、DeFiLlamaのデータによると、Asterの永久スワップ取引量は過去7日間で1,000億ドルを超え、Hyperliquid(646億3,400万ドル)とLighter(561億500万ドル)を上回り、すべての永久スワップDEXの中でトップとなりました。さらに、Asterの手数料収入は過去7日間で3,956万ドルに達し、UniSwap(2,895万ドル)、Jupiter(2,776万ドル)、Hyperliquid(2,126万ドル)を上回り、ネットワーク内のすべてのプロトコル手数料の中でTetherとCircleに次ぐ3位となりました。

Asterの目覚ましいパフォーマンスは、価格の高騰を維持しただけでなく、Prep DEX市場を再活性化させ、DEX対CEX、Aster対Hyperliquidといった論争を巻き起こしました。しかし、わずか数日間でAsterの取引量が急増したことについて、DeFi研究者のウォーホル氏は、これは有機的な成長ではなく、人為的な誇大宣伝、ウォッシュトレーディング、そして組織的な操作によるものだと考えています。以下では、ウォーホル氏がデータに基づく判断を説明し、真のPrep DEXの普及はまだ到来しておらず、すべては計画的な誇大宣伝に過ぎないと主張しています。Odailyが以下に全文をまとめています。

なぜこの問題に注目するのか

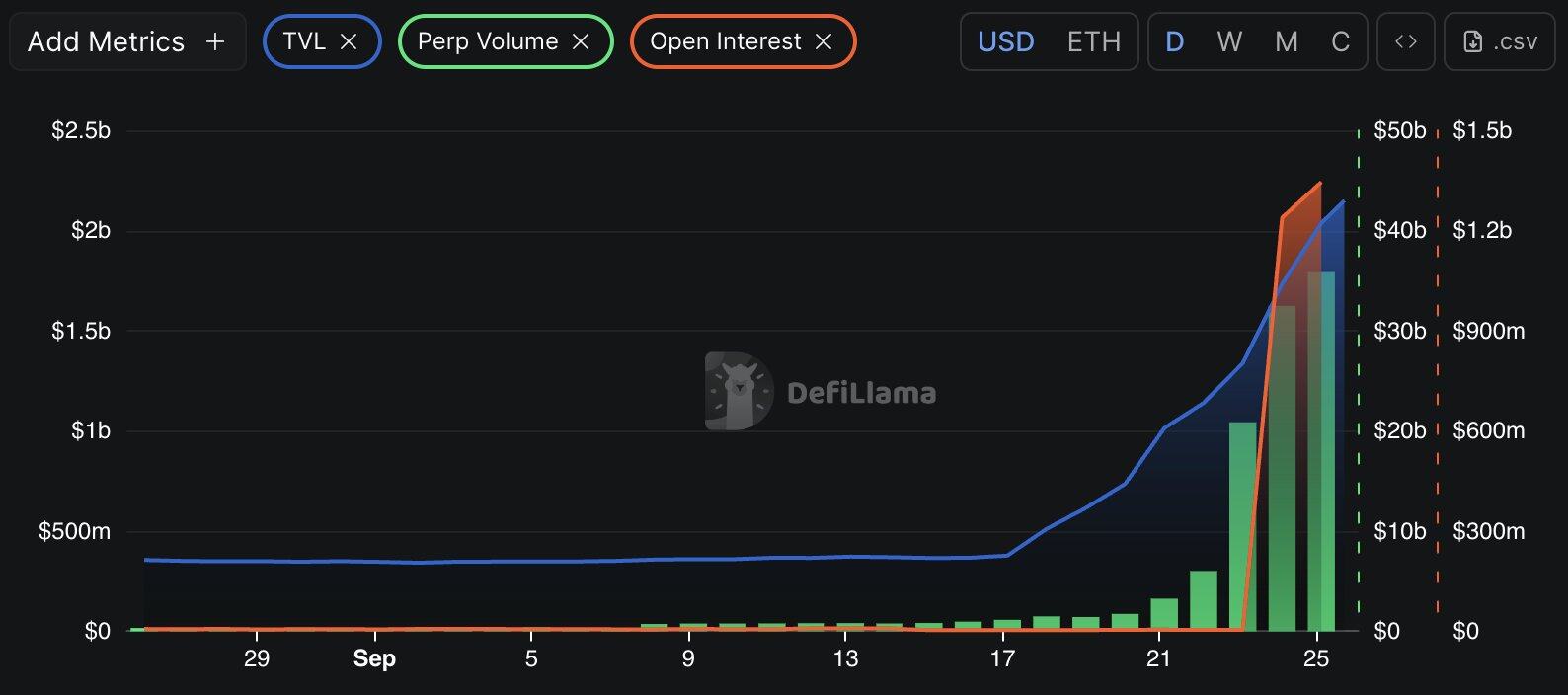

Asterの1日あたりの取引量がわずか7日間(2025年9月16日から23日)で10億ドルから200億ドルに急増したとき、私はすぐに疑念を抱きました。この20倍の成長率は、私がこれまで研究してきた他のDeFiの成長ストーリーをはるかに上回っていました。

一方、Asterの未決済建玉(OI)は約33倍(9月24日の370万ドルから13億ドルへ)に急増し、TVLは30日間で約500%増加しました。対照的に、Hyperliquidの同期間における指標は、安定した有機的なパターンを示していました。

アスター社の成長の規模、タイミング、スピードから、私たちが目撃しているのは本物の導入の熱狂なのか、それとも人為的な操作なのかを探るきっかけが生まれました。

異常な取引量

9月17日

取引量:11億ドル

TVL: 3億7,800万ドル

OI: 362万ドル

9月24日

取引量:320億ドル

TVL: 17億ドル

OI: 12億ドル

対照的に、Hyperliquidは同期間、比較的安定した取引量パターンを維持しました。Hyperliquidの取引量の安定性は、Asterの取引量急増の背後に人的要因が存在する可能性を浮き彫りにしています。

合理的な取引量の増加は通常、ユーザーの採用曲線に従い、基礎となるプロトコルの根本的な改善と関連していますが、どちらも Aster が示した急速な成長を説明するには不十分です。

クジラの移転とウォッシュ取引のパターン

過去 7 日間で、Aster では1,000 万ドルを超える大規模な送金が 156 件発生し、平均送金サイズは 4,520 万ドルで、一般的な DeFi 取引パターンを大幅に上回っています。

FalconXは9月25日の6時間以内に合計6億8,040万ドルに上る8件の送金を実行した。送金パターンの分析により、Asterの取引量の急増と一致して、この取引所と未知のウォレットの間で協調的な活動が行われたことが明らかになった。

9月24日の3時間の間に、BinanceはAaveに総額8億7,767万ドル相当のUSDTを送金し、Asterの取引量が急増しました。この時間的な相関関係と送金の体系的な性質を合わせると、Asterにおいて取引指標を水増しすることを目的とした組織的な流動性操作が行われていたことが示唆されます。

料金と収益構造

DeFiLlamaのデータは私の疑念を裏付けています。

- アスター24時間コスト:1,203万ドル

- アスターの30日間のコスト:2,790万ドル

- アスターTVL:22億ドル

これは、Asterの1日あたりの手数料対TVL比率が約0.55%であることを意味します。これは、Hyperliquidの約0.04%の約14倍に相当します。しかし、これらの手数料のうち純収益に変換されるのはわずか59%であるのに対し、Hyperliquidの効率は約99%です。これは、手数料が実際のトレーダーから持続可能な収益を生み出すのではなく、人為的な取引を通じて循環していることを示唆しています。

ポイントシステム

さらに、Asterはポイントシステムを導入しました。ポイントは取引活動と取引量に基づいて付与されます。これは、取引量を増やすための直接的なインセンティブとなるため、重要です。

これにより、ウォッシュトレーダーはポイントによる報酬を得ることで手数料を還流させる新たな理由を得て、ユーザーロイヤルティを装いながら循環取引を事実上正当化することになった。ポイントシステム導入のタイミングは、Asterの不審な取引量増加のピークと重なっており、Asterが操作行為を長期化させ、正当化しようとしていたことを示唆している。

結論は

Asterの成長は有機的なものではありません。7日間で、1日あたりの取引量は20倍、建玉は33倍に急増し、1日あたりの手数料は1,200万ドルに達しましたが、収益コンバージョン率は低かったです。さらに、AsterはBSCとクロスチェーン・ウォッシュ・トレーディングに大きく依存しており、さらにポイントシステムが操作のインセンティブを増幅させていたため、これは真のDEX導入準備の取り組みではなく、組織的な操作キャンペーンであるという結論に至りました。

- 核心观点:Aster交易量暴涨系人为操纵非真实增长。

- 关键要素:

- 7天交易量激增20倍至320亿美元。

- 巨鲸协同转账与交易量峰值高度吻合。

- 费用/TVL比率异常高但收入转化率仅59%。

- 市场影响:暴露DEX数据造假风险,引发监管关注。

- 时效性标注:短期影响