オリジナル | Odaily Planet Daily ( @OdailyChina )

著者 | イーサン ( @ethanzhang_web 3)

9月18日、DOGEとXRPのスポットETFがCBOEに上場され、BTCとETHに続いて正式に承認された最初のアルトコインETFとなりました。これは、これらのETFがもはや「承認の可能性あり」の段階ではなく、規制に準拠した金融商品として実際の取引市場に参入したことを意味します。

一方、グレイスケールのマルチアセットETF「GDLC」は9月19日にNYSE Arcaに上場しました。この商品はCoinDesk 5 Indexに連動し、BTC、ETH、XRP、SOL、ADAをカバーしています。一方、大きな期待を集めていたブラックロックのETH担保型ETFは、SECによって承認が再び延期され、最終決定日は10月30日に延期されました。規制当局は、担保メカニズムと投資家保護対策についてさらなる評価が必要であると述べています。

ETF上場の波が静かに形成されつつある。

しかし、関心が高まっているにもかかわらず、どの上場が承認済みで、どの上場がまだ審査中か、承認の進捗状況や基準といった重要な情報に対する市場の理解は依然として断片的です。さらに重要なのは、SECによる「一般上場基準」の導入により、承認モデルがケースバイケースのアプローチから標準化されたプロセスへと移行し、発行プロセス、資産審査ロジック、そして市場エコシステムが再構築されたことです。このように急速に変化する環境において、断片的な「速報」情報はもはや投資家の包括的な意思決定をサポートするには不十分です。

これを踏まえ、Odaily Planet Dailyは本稿で、以下の4つの核心的な疑問を体系的に整理し、回答します。各種暗号資産ETFの実際の進捗状況はどうなっているのか?コンプライアンスチャネルは確実に確立されているのか?ETFへの組み入れによって、資産の流動性と認知度はどの程度向上するのか?業界専門家は、このトレンドの進展についてどのような見解を持っているのか?

すでに上場しているのは誰ですか?まだトップ争いを繰り広げているのは誰ですか?表で現在の暗号通貨ETFの状況を解説します。

長らく「暗号資産ETF」という用語は、ビットコインとイーサリアムを指す言葉として使われてきました。しかし、規制緩和と業界からの需要の高まりを受け、2025年後半以降、ETF商品の数量、種類、資産範囲の包括的な拡大が既に始まっています。

SECの公開書類によると、 2025年9月25日現在、以下の暗号通貨ETFが米国株式市場への上場が正式に承認されています。

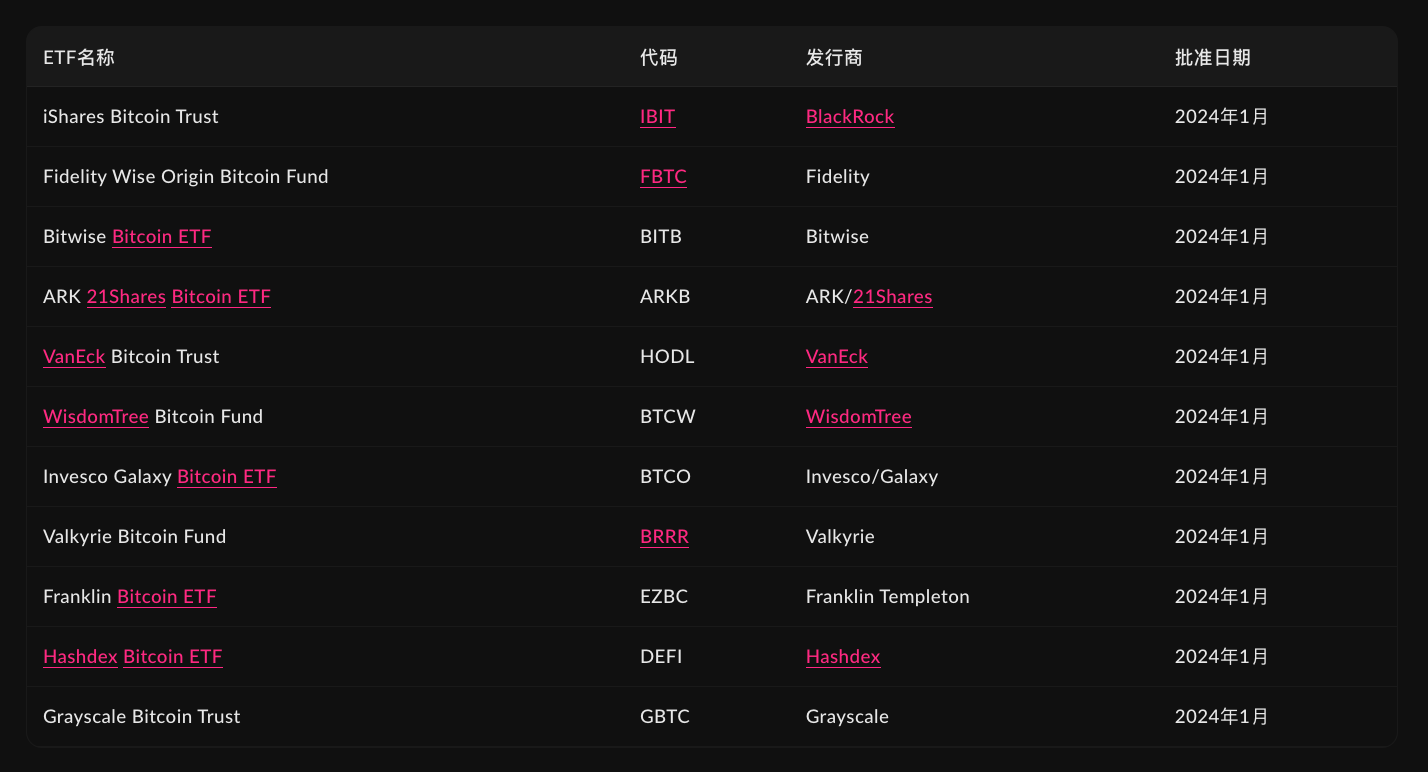

ビットコインスポットETF(合計11本)

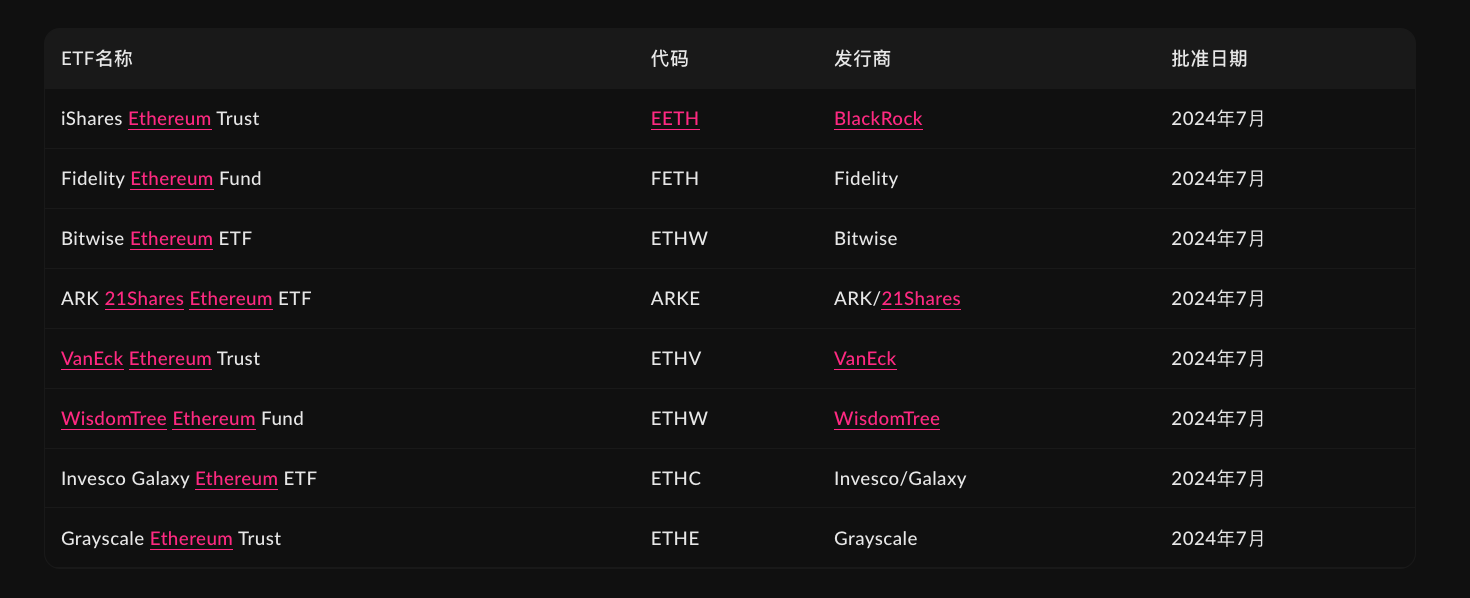

イーサリアムスポットETF(合計8つ):

新たに承認されたスポット暗号通貨 ETF(合計 3 件):

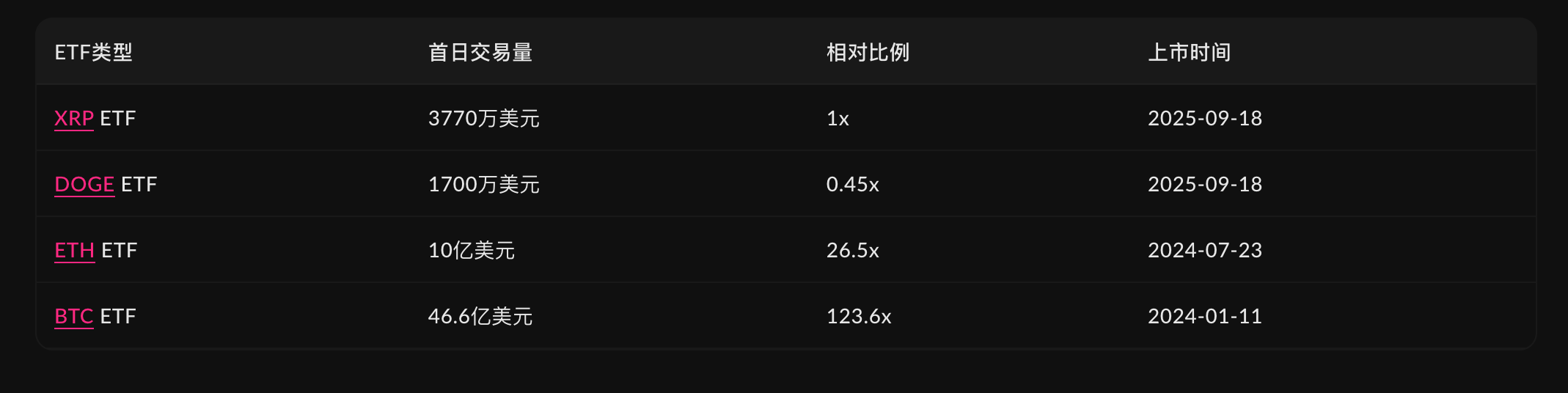

BTCとETHは先駆者として、資金調達と規模の面で優位性を確立してきました。しかし、DOGEとXRPは、このユニバーサルスタンダードの下で承認された最初のアルトコインETFであり、この新しいシステムの実現可能性を実証しています。デビューデータによると、DOGEの初日の取引量は約1,200万ドル、XRPは約3,770万ドルで、合計5,470万ドルでした。この数字は、BTC ETFの歴史的なデビューとは比較にならないかもしれませんが、米国の新規株式ETFの平均デビュー価格を大幅に上回っており、DOGEとXRPが従来のセカンダリー市場において高い流動性を有していることを示しています。

現在「キュー」に入っている商品は、より注目に値します。データによると、現在S-1審査プロセス中のETFには以下のものがあります。

これらの製品には 2 つの共通点があります。

- これら仮想通貨のほとんどは、「一般基準」に基づくDCM先物上場の6ヶ月間の要件を満たしています。例えば、SOL、LINK、DOT、AVAXはいずれも、Coinbaseなどの準拠取引所で継続的な先物取引実績を有しています。

- 発行体の集中度が高く、GrayscaleやVanEckなどの大手資産運用会社は、単一のBTC/ETHからアルトコインや組み合わせETFまでを急速に展開し、製品ラインマトリックスを拡大しています。

同時に、SHIBやXLMといった一部の通貨も先物取引に上場されているが、発行者はまだ正式にS-1を提出していない。これらの通貨は、「申請キュー」における次の対象資産となる可能性がある。

「ユニバーサル上場基準」が機関投資家による暗号資産ETFへの門戸を開く

9月17日、米国証券取引委員会(SEC)は「商品信託ユニットのユニバーサル上場基準」を承認した。これは、2024年のビットコインスポットETFの立ち上げ以来、仮想通貨ETP/ETFの承認プロセスに対する最も構造的な調整となる。

従来の枠組みでは、スポット暗号通貨 ETF の上場には、同時に 2 つのハードルを通過する必要がありました。

- 取引所は、SEC に既存の取引規則の修正/免除を説得するために19b-4 規則変更を申請しました。

- 発行者はS-1 登録申告書を提出し、開示/構造コンプライアンス審査を受けます。

どちらのステップも不可欠であり、各ステップが拒否される可能性があり、承認サイクルは6 ~ 8 か月(Ethereum など) になります。

新規制では、商品が統一された「ユニバーサル上場基準」を満たしている場合、取引所は個別に19b-4を提出する必要がなくなり、 S-1審査プロセスに直接進むことができます。SECは各商品について個別の裁量権を行使することはなくなりますが、 S-1の審査と検証は引き続き責任を負います。これは、プロセスを短縮するだけでなく、規制理念の転換を反映しています。「許可するかどうか」から「どのように規制するか」への転換です。言い換えれば、ETFの上場プロセスは「暫定的な承認」から「基準への積極的な遵守」へと移行したのです。

コンプライアンスパスは3つあります。どの資産がこの「ファストレーン」を通過できるでしょうか?

以下の条件のいずれかを満たす場合は、一般基準を適用し、 19b-4 を省略できます(S-1 レビューは引き続き必要です)。

パス 1|ISG 規制協力パス: 原商品には、ISG (Intermarket Surveillance Group) 加盟市場における市場間監視共有協定が利用可能 (「スポットパフォーマンス」ではなく、監視/共有に重点を置く)。

パス2 | CFTC/先物パス(最も一般的) :原資産となる商品は、CFTC規制対象のDCM(指定契約市場)において6ヶ月以上の継続的な取引実績があり、取引所間で完全な共有監視契約(CSSA)が締結されている必要があります。これはアルトコインにとって非常に重要です。例えば、 Coinbase DerivativesのようなDCMは、SOL、DOT、LINK、AVAX、SHIB、HBARなど、様々なプラットフォームで先物を上場しています。 「6ヶ月間の先物取引実績+共有監視契約」の要件を満たす資産は、ファストトラックの対象となります(ただし、S-1フォームの完全な開示と承認は必要です)。

パス3 | 「40% NAV」の先例パス:国内証券取引所に上場されているETPが既にNAVが40%以上の商品を保有している場合、同様の商品信託はこの先例に倣い、共通の上場を適用することで、ケースバイケースのルール変更を最小限に抑えることができます。このパスが直接使用されることは稀ですが、特定の構造において参考となり、利便性を提供します。

最も明らかな結果は、承認サイクルが大幅に短縮されることです。新しいフレームワークにより、申請から実施までの最短有効期間が6 ~ 8 か月から、プロセス全体を完了するのに最短 75 日間に短縮されます ( S-1 審査と補足文書の進行状況に基づきます。期限は保証されていません)。

暗号資産が「ETFになる」としたら、具体的に何が得られるのでしょうか?

「ETF」という言葉に対する多くの人の理解は、まだ「より多くの人々が購入できるようにする」というレベルにとどまっていますが、それが暗号資産にもたらす機関投資家への配当は想像をはるかに超えています。

まず、コンプライアンスとアクセス性が大幅に向上しました。ETFのシェルは、ニューヨーク証券取引所(NYSE)やシカゴ・オプション取引所(Cboe)といった国内取引所のカタログに掲載されます。証券会社は上場でき、投資顧問は配分でき、RobinhoodやFidelityといった主要プラットフォームでは「ワンクリックで購入」できます。「ブロックチェーン上のトークン」から「証券口座内の商品」へのこの変化は、ETFのアイデンティティの変革です。

これに続いて、実質的な資金の流入が起こります。ビットコインの累計純流入額は570億ドルを超えており、その実績がそれを証明しています。イーサリアムも8月以降、数週間連続で純流入額がプラスを記録しています。DOGEとXRPはまだ比較的小規模ではありますが、少なくともアルトコインがETFになる道を開きました。DOGEの初日の取引量は約1,200万ドルで、これは単にニュースの見出しによるものではありません。

暗号資産ETFのもう一つの大きなメリットは、機関投資家の資金獲得への扉を開くことです。年金基金、保険会社、ファンド・オブ・ファンズ(FOF)といった厳格な規制下にある機関投資家にとって、コンプライアンスは極めて重要です。そのため、ETFはこれらの投資家にとって暗号資産への投資における重要な入り口となっています。このコンプライアンス遵守の手段がなければ、こうした長期資金は事実上市場に参入できないでしょう。

最後に、市場ミクロ構造の「アンカー」があります。ETFが上場されると、その価格はもはや国内暗号資産市場の変動にのみ追従するものではなく、申込・償還の仕組み、マーケットメイク、裁定取引ファンドによって常に「調整」されます。日々の変動はしばしば抑制されますが、構造的なイベントはフィードバックループの影響を増幅させる可能性があり、これは秩序と価格の両方の源泉となります。

一言で言えば、L1 になることは単なる通過点かもしれませんが、ETF になることはコンプライアンス システムへの入場券です。

市場には大きな違いがある

SECの政策転換によって始まったこの「新たなETFサイクル」では、様々な参加者がそれぞれの視点から大きく異なる解釈や予測を示している(Odaily注:以下の意見は抜粋・要約したものであり、原文ではありません) 。

エリック・バルチュナス(ブルームバーグETFアナリスト):

SECによるユニバーサル上場基準の承認により、約12~15種類のトークンを対象としたスポットETFの道が開かれました。バルチュナス氏は、新規則により、コインベースに先物取引が上場されているトークンを、1933年証券法に基づきスポットETFとして直接上場できるようになり、承認プロセスが大幅に簡素化されると指摘しました。同氏は市場の反応が迅速で、ミームコインETF(DOJE)は初日に600万ドルを超える取引高を記録し、同様の新規ETFの通常100万ドル未満の取引高をはるかに上回ったと指摘しました。これは、革新的な暗号資産商品に対する投資家の強い需要を示しており、暗号資産が主流の金融システムへの統合を加速させていることを示しています。

マット・ホーガン(ビットワイズ最高投資責任者):

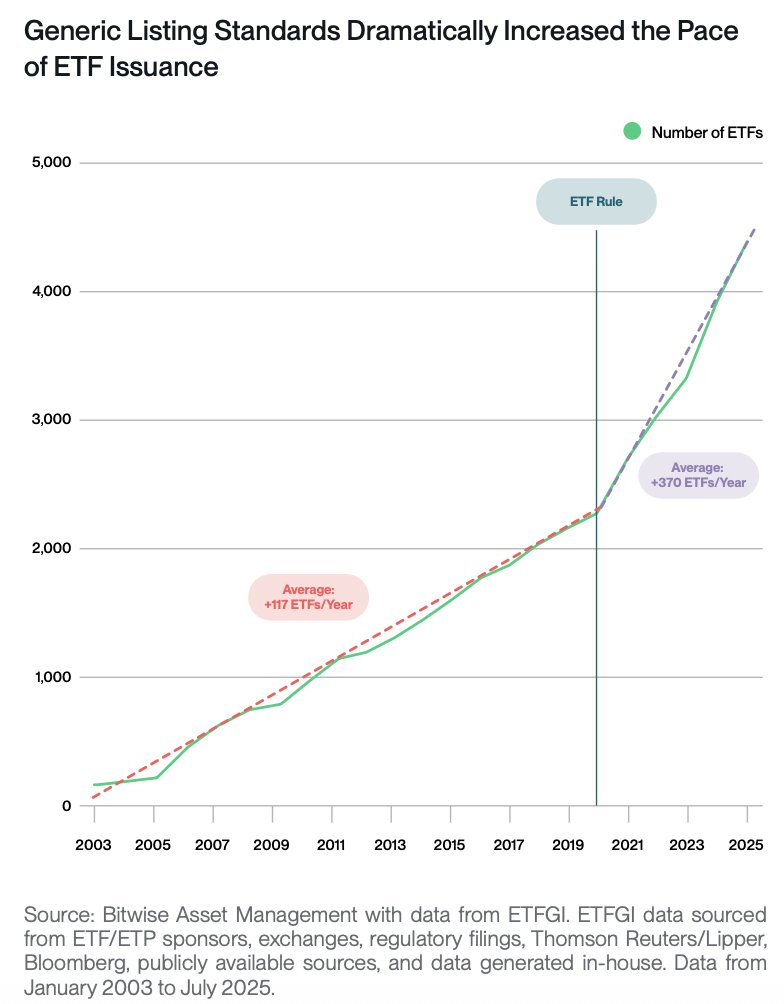

SECによる仮想通貨ETPのユニバーサル上場基準の承認は、市場の爆発的な成長を引き起こすでしょう。 ホーガン氏は、この規制改革を、従来のETFに対する2019年の「ETFルール」に例えました。このルールは、ETFの年間発行数を117件から370件に急増させました。彼は、仮想通貨セクターでもこの傾向が繰り返されると予測しています。標準化された承認プロセスは、市場投入までの時間を大幅に短縮し、革新的な暗号資産アロケーションツール(テーマ型マルチトークンファンドなど)の出現を促進するでしょう。投資家は、この業界の急速な成長に備えるべきです。

ブルームバーグETFアナリスト、ジェームズ・セイファート氏:

米国証券取引委員会(SEC)による仮想通貨上場投資信託(ETP)のユニバーサル上場基準の承認は、規制上の画期的な出来事です。この「待望の枠組み」の確立は、承認プロセスの標準化と合理化を意味します。

セイファート氏は、これが仮想通貨ETFの波を引き起こすと予測しています。数週間以内に市場が「競争を開始」し、最初のETFは早ければ10月にも登場する可能性があると予想しています。これらの新商品は、これまで投資対象とは考えられなかった多様な資産を包含し、その限界を押し広げるでしょう。例えば、ドージコインやMEMEのようなトランプ関連トークンを保有するETF、そして「トークン化」などの特定のテーマに焦点を当てた複数の仮想通貨資産ファンドなどが挙げられます。

新たな規制の下では、暗号資産ETFの主な上場基準は、Coinbaseなどの規制対象取引所において、原資産が少なくとも6ヶ月間の先物取引履歴を有していることです。ただし、この枠組みを満たさない暗号資産ETFは、従来の個別申請プロセスを通じて承認を申請することができます。この動きは、発行者と投資家の間の障壁を取り除き、暗号資産のより広範な普及への道を開きます。

米国証券取引委員会のキャロライン・A・クレンショー委員:

この決定は、委員会が負うべき審査責任を不当に取引所に移譲するものであり、投資家保護を著しく弱めるものである。

彼女は、デジタル資産ETPは非常に斬新で、十分な検証がされていない金融商品であると強調した。その基盤となる仮想通貨スポット市場は、市場操作や詐欺といった特有のリスクを伴い、従来の証券市場のような規制上の安全策も講じられていない。簡易上場基準の下での上場承認は、証券取引委員会(SEC)による個別案件審査やパブリックコメントのプロセスを経る必要がないことを意味し、詐欺や市場操作を防止し、投資家を保護するための証券取引法の主要な要件を回避することになる。

クレンショー委員はさらに、この措置により、 1933年証券法に基づくETPと、1940年投資会社法に基づき厳しく規制されているETFとの重要な区別がさらに曖昧になり、投資家がこれらの商品が同じ保護を受けていると誤解する可能性があると指摘した。しかし実際には、これらの商品は、独立した取締役会による監督やSEC投資運用部門による審査・検査といった重要な規定の対象となっていない。また、SECの中心的な使命は投資家を保護することであり、未検証の高リスク商品を市場に迅速に流通させることではないと改めて強調した。

結論

BTCやETHからDOGE、XRP、そしてマルチアセットGDLCに至るまで、暗号資産はETFというコンプライアンス遵守の道筋を通じて、急速に伝統的な金融の中核へと浸透しつつあります。コンプライアンスは、市場関心に取って代わり、新たな審査基準として徐々に定着しつつあり、情報開示メカニズムと流動性の深さもまた、かつて感情や物語に支配されていた舞台に取って代わり始めています。

プロセスの障壁が徐々に解消されるにつれ、重要な疑問が浮かび上がってきます。どの資産が申込と償還によって引き起こされる流動性の変動に耐えられるのか?誰が堅牢なマーケットメイクのメカニズムを構築できるのか?そして、どの商品が時の試練に耐えられるのか?

その答えはもはやホワイトペーパーや短期的な市場価値の変動に記されているのではなく、先物データ、流通市場の深さ、コンプライアンス開示などの冷静でハードコアな現実世界の指標に刻まれています。

ETFは暗号資産の制度化され、階層化された進化の終わりではなく、始まりです。この旅はまだ始まったばかりです。

- 核心观点:SEC新规推动加密ETF进入标准化审批新阶段。

- 关键要素:

- DOGE、XRP现货ETF已正式上市交易。

- 通用上市标准简化审批,最快75天完成。

- 需满足期货交易满6个月等合规条件。

- 市场影响:加速更多山寨币ETF上市,吸引机构资金。

- 时效性标注:中期影响